6.5. Оценка адекватности тренда и прогнозирование

Для найденного уравнения тренда необходимо провести оценку его надежности (адекватности), что осуществляется обычно с помощью критерия Фишера, сравнивая его расчетное значение Fр с теоретическим (табличным) значением FТ (Приложение 4). При этом расчетный критерий Фишера определяется по формуле (2):

, (2)

, (2)

где k – число параметров (членов) выбранного уравнения тренда.

Для проверки правильности расчета сумм в формуле (2) можно использовать следующее равенство (2):

![]() . (2)

. (2)

В нашем примере про ВО равенство (2) соблюдается (необходимые суммы рассчитаны в трех последних столбцах табл. 7): 89410,434 = 9652,171 + 79758,263.

Сравнение

расчетного и теоретического значений

критерия Фишера ведется при заданном

уровне значимости15

с учетом степеней свободы:

![]() и

и![]() .

При условииFр

>

FТ

считается,

что выбранная математическая модель

ряда динамики адекватно отражает

обнаруженный в нем тренд.

.

При условииFр

>

FТ

считается,

что выбранная математическая модель

ряда динамики адекватно отражает

обнаруженный в нем тренд.

Проверим тренд на адекватность в нашем примере про ВО по формуле (2):

FР

= 79758,263*5/(9652,171*1) =

41,32 > FТ,

значит, модель адекватна и ее можно

использовать для прогнозирования (FТ

= 6,61 находим по

Приложению 4 в 1-ом столбце [![]() =k

– 1 = 2 – 1 = 1] и 5-й строке

[

=k

– 1 = 2 – 1 = 1] и 5-й строке

[![]() =n

– k

= 5]).

=n

– k

= 5]).

Как уже было отмечено ранее, в нашем примере про ВО России можно произвести выравнивание не только по прямой линии, но и по параболе, чего делать не будем, так как уже найденный линейный тренд адекватно описывает тенденцию16.

При составлении прогнозов уровней социально-экономических явлений обычно оперируют не точечной, а интервальной оценкой, рассчитывая так называемые доверительные интервалы прогноза. Границы интервалов определяются по формуле (2):

![]() , (2)

, (2)

где

![]() –

точечный прогноз, рассчитанный по модели

тренда;

–

точечный прогноз, рассчитанный по модели

тренда;![]() –коэффициент доверия

по распределению Стьюдента

при уровне значимости

–коэффициент доверия

по распределению Стьюдента

при уровне значимости

![]() и числе степеней свободы

и числе степеней свободы

![]() =n–1

(Приложение 2)17;

=n–1

(Приложение 2)17;

![]() –ошибка аппроксимации,

определяемая по формуле (2):

–ошибка аппроксимации,

определяемая по формуле (2):

![]() . (2)

. (2)

Спрогнозируем ВО России на

2007 и 2008 годы с вероятностью 0,95 (значимостью

0,05), для чего найдем ошибку аппроксимации

по формуле (2):

![]() =

=![]() =

43,937 и найдем коэффициент доверия по

распределению Стьюдента по Приложению

2:

=

43,937 и найдем коэффициент доверия по

распределению Стьюдента по Приложению

2:![]() =

2,4469 при

=

2,4469 при

![]() =7 – 1= 6.

=7 – 1= 6.

Прогноз на 2007 и 2008 годы с вероятностью 0,95 по формуле (2):

Y2007

=

(257,671+53,371*4)![]() 2,4469*43,937

или 363,6<Y2007<578,7

(млрд. долл.);

2,4469*43,937

или 363,6<Y2007<578,7

(млрд. долл.);

Y2008

=

(257,671+53,371*5)![]() 2,4469*43,937

или 417,0<Y2008<632,0

(млрд. долл.).

2,4469*43,937

или 417,0<Y2008<632,0

(млрд. долл.).

Как видно из полученных прогнозов, доверительный интервал достаточно широк (из-за достаточно большой величины ошибки аппроксимации). Более точный прогноз можно получить при выравнивании по параболе 2-го порядка18.

Корреляционно-регрессионный анализ

Зависимости бывают функциональными или корреляционными.

Переменные X и Y связаны корреляционной зависимостью, если каждому значению одной из них соответствует ряд распределения другой. При этом связь между факторными и результативными признаками проявляется через изменение средних величин.

Пример: Аналитическая группировка.

|

группы заводов по стоимости ОПФ |

количество заводов |

фонды (млн. руб.) |

Товарная продукция (млн. шт.) | ||

|

всего (∑) |

|

всего (∑) |

| ||

|

0,8-3,8 |

4 |

8,7 |

2,2 |

12,9 |

3,2 |

|

3,8-6,8 |

13 |

62,4 |

4,8 |

94 |

7,2 |

|

6,8-9,8 |

9 |

70,5 |

7,8 |

101,7 |

11,3 |

|

9,8-12,8 |

4 |

48,1 |

12 |

76,4 |

19,1 |

|

итого: |

30 |

189,7 |

- |

285 |

- |

Важной особенностью корреляционных связей является то, что они обнаруживаются не в единичных случаях, а в массе, что требует для исследования наличия значительного количества данных (не менее 15-20).

Задачи корреляционного анализа

1. Определение формы связи между факторными и результативными признаками (выбор математического уравнения, например, y = a+bx);

2. Определение параметров математического уравнения (a, b, c,…- коэффициенты регрессии).

3. Оценка тесноты связи между факторными и результативными признаками;

4. Оценка качества полученного уравнения (модели).

Способы выбора формы связи между факторными и результативными признаками

1. Путём теоретического анализа взаимосвязи между изучаемыми признаками.

2. При помощи аналитической группировки.

3. Графическое изображение показателей (графический анализ).

4. Графическое изображение корреляционной таблицы.

Схема №6: “Классификация корреляционной зависимости”

|

↓ |

↓ |

|

парная - корреляционная зависимость между двумя признаками: 1. прямолинейная (линейная) отображается уравнением: y = a+bx 2. криволинейная: 2.1. параболическая: y = a+bx+cx2 2.2. гиперболическая: y = a+b ∙ 1/x 2.3. степенная: y = axb |

многофакторная – корреляционная зависимость между несколькими признаками, отображается следующими уравнениями: y = a+bx1+cx2+dx3 y = ax1b ∙ x2c ∙ x3d… |

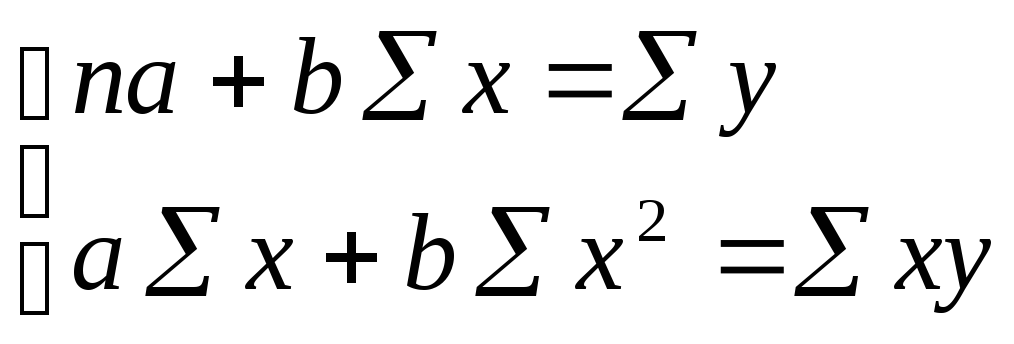

Для составления парной

корреляционно-регрессионной модели

(![]() =a+bx) нам необходимо

определить коэффициенты регрессии (a,

b, c,…). Для этого составим систему

уравнений, выразив один коэффициент

через другой, и решим её.

=a+bx) нам необходимо

определить коэффициенты регрессии (a,

b, c,…). Для этого составим систему

уравнений, выразив один коэффициент

через другой, и решим её.

Правило составления алгоритма системы уравнений

1. Составим квадратичную матрицу из коэффициентов регрессии.

2. Слева, отступив на столбец и строку, сверху – на строку и столбец, запишем наши неизвестные.

3. Перемножим неизвестные слева и сверху на коэффициенты регрессии. Первый элемент первой строки умножим на n – количество наблюдений.

|

|

|

x |

y |

|

x |

a a |

b b |

|

a = …

b = …

Показатели корреляции

Для того, чтобы убедиться в статистической значимости уравнения регрессии, необходимо оценить тесноту связи, т.е. разброс фактических данных в поле корреляции или отклонение фактических данных от теоретической линии регрессии.

1. При прямолинейной парной зависимости

теснота связи оценивается по парному

коэффициенту корреляции:

Коэффициент корреляции имеет пределы:

![]() .

.

Если

![]() ,

то существует

Если r=0, то связь отсутствует.

,

то существует

Если r=0, то связь отсутствует.

функциональная зависимость.

r=1 r=-1

r=-1

r=0

r=0

Если r > 0, то связь прямая; если r < 0, то связь обратная.

Коэффициент корреляции характеризует корреляционную зависимость.

Оценка тесноты связи

Если: r < 0,1 – связь отсутствует;

0,1 ≤ r ≤ 0,3 – связь слабая;

0,3 ≤ r ≤ 0,5 – связь заметная;

0,5 ≤ r ≤ 0,7 – связь умеренная;

0,7 ≤ r ≤ 0,9 – связь высокая;

0,9 ≤ r ≤ 0,99 – связь весьма высокая.

2. При криволинейной зависимости теснота связи оценивается индексом корреляции:

![]() .

.

3. Чтобы учесть колеблемость отдельных

факторов и привести их в единую систему

измерения (освободиться от различной

размерности), рассчитываются β

коэффициенты:

.

.

Они показывают, на сколько сигм (средних квадратических отклонений) изменится результатирующий показатель при изменении x на 1 сигму (СКО).

4. Коэффициент эластичности показывает,

на сколько процентов изменится

результатирующий показатель, при

изменении xна 1%:![]() .

.

5. Коэффициент детерминации:

![]() ,

,

6.

![]() -

эмпирическое корреляционное отношение.

-

эмпирическое корреляционное отношение.