Delta_2000

.pdfГлава 6. Анализ результатов и оценка деятельности |

81 |

|

|

Анализ Отчетов о прибылях и убытках позволяет получить представление о структуре издержек предприятия и определить направления повышения эффективности всех видов деятельности: маркетинговой, производственной, финансовой.

По итогам анализа результатов периода следует сделать выводы об эффективности выбранной стратегии. Нужно помнить, однако, что долгосрочные стратегии развития предприятия дают эффект лишь в тече- ние длительного промежутка времени (нескольких периодов или даже нескольких лет), поэтому основное внимание следует уделить грамотному оперативному управлению предприятием, оптимальному использованию всех производственных ресурсов. В любом случае следует избегать убытков и корректировать маркетинговую стратегию с учетом состояния рынка и действий конкурентов.

6.3. ПРОСМОТР ГРАФИЧЕСКИХ ДИАГРАММ

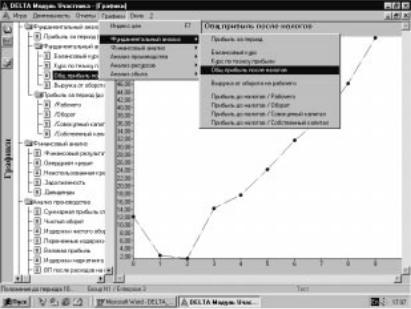

При внедрении АСУ руководство предприятия имеет возможность анализировать результаты деятельности предприятия в ходе игры с помощью графических диаграмм (рис. 20). Графические диаграммы наглядно отражают динамику изменения основных экономических показателей.

Графические диаграммы представлены следующими группами:

1.Индекс цен. Отражает общее для всех предприятий изменение индекса потребительских цен в ходе игры.

2.Фундаментальный анализ. Содержит данные о прибыли предприятия за период (до уплаты налогов) и результаты фундаментального анализа – изменение курса акций за время игры. Отдельно представлены данные: Выручка от оборота и Прибыль за период на одного рабоче- го, Прибыль/Оборот (рентабельность оборота), Прибыль/Совокупный капитал (рентабельность совокупного капитала), Прибыль/Собственный капитал (рентабельность собственного капитала) в процентах.

3.Финансовый анализ:

∙Изменение финансового результата деятельности предприятия (по данным Финансового отчета).

∙Денежные средства/Овердрафт (свободные денежные средства предприятия по итогам периода. Если фактические поступления периода оказались меньше выплат, денежные средства представлены отрицательной величиной – на эту сумму предприятие получает кредит овердрафт).

82 |

Часть II. Работа с Модулем Участника игры |

|

|

∙Неиспользованная кредитная линия (на сумму неиспользованной кредитной линии предприятие выплачивает 1% в период).

∙Изменение задолженности предприятия (общая сумма заемного капитала предприятия, включая дебиторскую задолженность за сырье и готовую продукцию).

∙Дивиденды (часть прибыли, выплаченная в качестве дивидендов акционерам, в млн руб.).

Рис. 20. Окно Графики

4. Анализ производства (по данным отчета Суммарная прибыль от реализации):

∙Суммарная прибыль от реализации.

∙Чистый оборот и издержки чистого оборота.

∙Переменные издержки.

∙Изменение валовой прибыли предприятия в течение игры.

∙Издержки маркетинга (общая сумма затрат на рекламу, сервис, исследования).

∙Валовая прибыль после затрат на маркетинг (позволяет оценить эффективность маркетинговых затрат).

Глава 6. Анализ результатов и оценка деятельности |

83 |

|

|

∙Постоянные издержки – общая сумма постоянных издержек за период и отдельные элементы:

wамортизация оборудования;

wэксплуатационные расходы;

wскладские издержки;

wиздержки управления;

wрасстановка кадров;

wпрочие производственные издержки.

5.Анализ ресурсов. Изменение остаточной стоимости оборудования, изменение запасов сырья (балансовая стоимость совокупного запаса сырья, складские запасы сырья Типа 1 и Типа 2 (в млн шт.)), изменение численности персонала (в тыс. чел.) и ставка социальных расходов (в %), изменение запасов готовой продукции (балансовая стоимость складских запасов готовой продукции, складские остатки Продукта 1 и Продукта 2, затраты на закупку готовой продукции (в млн руб.)).

6.Анализ сбыта. Отдельно представлены диаграммы для каждого рынка и продукта:

∙Ценово-сбытовая диаграмма (значения цены на продукцию и фактического сбыта в каждом периоде игры).

∙Сбыт (изменение объемов сбыта в течение игры).

∙Доля рынка (значение доли рынка, рассчитанное на основании параметров маркетинга и общих объемов сбыта периода. Фактическое значение доли рынка может отличаться от теоретического вследствие недопоставки продукции предприятием или конкурентами).

∙Оборот (изменение объемов оборота в течение игры).

∙Цена (изменение предприятием цен на продукцию в течение игры).

∙Реклама, Сервис, Исследования (Валовая прибыль каждого рынка и продукта, затраты на маркетинг и изменение валовой прибыли после затрат на маркетинг. Диаграммы позволяют оценить эффективность маркетинговых затрат).

Для просмотра диаграмм нажмите F7 или выберите меню Графи-

ки, укажите группу диаграмм для просмотра. Выбор диаграммы может осуществляться и с помощью дерева в левой части окна Графики. В случае когда в окне представлены диаграммы для нескольких продуктов или рынков (например, цена или доля рынка), вызов нужного графика осуществляется щелчком правой кнопкой мыши в области диаграммы и выбором Продукта или Рынка в открывшемся контекстном меню (рис. 21).

84 |

Часть II. Работа с Модулем Участника игры |

|

|

Для выбора типа изображения (линейная диаграмма, гистограмма, точечный график) щелкните в области диаграммы правой кнопкой мыши, выберите тип графика в контекстном меню.

Рис. 21. Контекстное меню окна Графики

Диаграммы могут быть напечатаны, для этого щелкните по кнопке с изображением принтера в левой части окна Графики или выберите меню

Игра, Печать...

6.4. ИНТЕГРИРОВАННЫЙ ПОКАЗАТЕЛЬ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

При организации соревнования по деловой игре «Никсдорф Дельта» и продолжительности игры не более 12 периодов возможно использование интегрированного показателя Z для оценки эффективности деятельности предприятия.

При расчете Z определяются 5 переменных, которые в сумме характеризуют уровень кредитоспособности предприятия.

Z = 1,2X1 + 1,4X2 + 33X3 + 0,6X4 + 1,0X5 ,

ãäå Õ1 – отношение оборотного капитала к сумме баланса по всем статьям актива; в состав оборотного капитала входят следующие статьи баланса по активу (со знаком «плюс»):

∙сырье;

∙готовая продукция;

∙дебиторы;

∙вексель к получению;

∙краткосрочные инвестиции;

∙денежные средства;

∙прочие требования

Глава 6. Анализ результатов и оценка деятельности |

85 |

|

|

по пассиву (со знаком «минус»):

∙краткосрочные кредиты;

∙овердрафт;

∙кредиторы;

∙вексель по долгу;

∙прочие долги;

Õ2 – нераспределенные доходы к сумме баланса по всем статьям актива; к нераспределенным доходам относятся:

∙ резервный фонд капитала; ∙ резервный фонд из прибыли; ∙ чистая прибыль;

Õ3 – доходы до налогообложения (прибыль за период) к сумме баланса по всем статьям актива;

Õ4 – собственный капитал к общей сумме баланса по всем статьям актива;

Õ5 – чистый оборот к сумме баланса по всем статьям актива. Величина Zîá , характеризующая деятельность предприятия в тече-

ние всей игры, определяется по следующей формуле:

n

Zîá = Σ 0,33 Ï Zt ,

t = 1

где n – количество периодов игры; t – текущий период.

Z-показатель рассчитывается по результатам деятельности каждого предприятия за каждый период игры, и динамика изменения Z и Zîá представлена графически на компьютере руководителя игры.

В практике использования деловой игры «Никсдорф Дельта» для оценки деятельности участников применялось суммирование показателя Z с различными весовыми коэффициентами для каждого из периодов. Следует помнить, что Z-показатель является условной величиной, выбранной для распределения мест участников игры на соревнованиях.

Приложение 1. Расчет затрат на персонал |

87 |

Приложение 1

РАСЧЕТ ЗАТРАТ НА ПЕРСОНАЛ

Затраты на персонал в деловой игре «Никсдорф Дельта» рассчитываются в зависимости от объема выпускаемой продукции, ставки социальных расходов, определяемой в каждом периоде игры, и количества квалифицированных и вспомогательных работников.

Потребность в персонале в каждом периоде игры определяется в соответствии с производительностью бригад (Производственный отчет. Собственное производство. Производительность бригады), которая изменяется в течение игры при повышении производительности труда (действие кривой опыта). Состав бригад не изменяется (см. табл. 10). Для Периода 0 потребность в количестве квалифицированных и вспомогательных работников определена следующим образом:

План на период: |

Продукт 1 |

12,500 ìëí øò. |

|

|

|||

|

Продукт 2 4,000 млн шт. |

|

|

||||

Выработка бригады в период: |

Продукт 1 |

150 òûñ.øò. |

|||||

|

|

|

Продукт 2 |

40 òûñ.øò. |

|||

Количество бригад для производства: |

Продукта 1 |

83,3 |

|||||

|

|

|

|

Продукта 2 |

100 |

||

Потребность в персонале: |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Количество |

|

Продукт 1 |

|

Продукт 2 |

Всего (чел.) |

||

работников |

|

в бригаде |

всего |

в бригаде |

всего |

||

|

|

|

|

|

|

|

|

Квалифицированных |

1 |

83,3 |

|

2 |

200 |

283,3 |

|

Вспомогательных |

|

8 |

666,7 |

|

11 |

1100 |

1766,7 |

Персонал, занятый в производстве, получает заработную плату, рассчи- танную с учетом изменения индекса потребительских цен (Отчет Результаты. Издержки по персоналу).

Аккордная зарплата и расходы на социальные услуги в процентах от заработной платы относятся к прямым затратам на производство (см. отчет

88 |

Приложения |

|

|

Калькуляция себестоимости продукции). Вследствие действия кривой опыта сумма переменных затрат на единицу продукции уменьшается в ходе игры.

К постоянным затратам относятся расходы на расстановку кадров. Сокращение этой статьи затрат является одной из основных задач руководства предприятия как при принятии решений текущего периода, так и в долгосрочном плане.

Расстановка кадров – это расходы на персонал, не связанные непосредственно с выпуском продукции, а зависящие от степени занятости персонала, количества нанимаемых и увольняемых работников, привлечения временных работников, выплаты отпускных пособий. Полная структура расходов на персонал представлена в Производственном отчете. Кадровые изменения. Расходы на персонал.

При расчете расходов на персонал предполагается, что увольняемые работники покидают предприятие в начале периода.

Для Периода 0 при 44% социальных расходов в период6 расходы на расстановку кадров имеют следующую структуру:

Расстановка кадров |

Ê-âî ÷åë. |

Сумма на |

Ñîö. |

Всего |

÷åë. (ðóá) |

расходы (%) |

(ìëí ðóá.) |

||

|

|

|

|

|

Расходы по найму, компенсации |

|

|

|

|

при увольнении, обучение |

|

|

|

|

персонала |

|

|

|

|

квалифицированные |

|

|

|

|

увольнение |

15 |

7500 |

|

0,112 |

вспомогательные |

|

|

|

|

íàéì |

10 |

3000 |

|

0,030 |

обучение: 50% от |

10 |

4000 |

+ 44 |

0,029 |

|

|

|

|

|

Оплата листов временной |

|

|

|

|

нетрудоспособности |

17,342 |

6250 |

+ 44 |

0,156 |

квалифицированные |

||||

вспомогательные |

97,03 |

4000 |

+ 44 |

0,559 |

|

|

|

|

|

Превышение потребности в |

|

|

|

|

персонале |

76,33 |

6250 |

+ 44 |

0,687 |

квалифицированные |

||||

|

|

|

|

|

Привлечение временных |

|

|

|

|

работников |

|

|

|

|

вспомогательные |

298,7 |

4000 |

+ 44 |

1,720 |

|

|

|

|

|

Сумма |

|

|

|

3,294 |

|

|

|

|

|

6 Зависимость текучести кадров и заболеваемости от расходов на социальное обеспечение см. в табл. 12 «Ставка социальных расходов». Текучесть кадров рассчитывается в процентах от начального состава работников, заболеваемость – с учетом текучести кадров, найма и увольнения.

Приложение 1. Расчет затрат на персонал |

89 |

|

|

Рассмотрим изменение расходов на расстановку кадров при повышении ставки социальных расходов с 44 до 46% в период (необходимо помнить также, что такое повышение приведет к изменению суммы переменных затрат).

Расстановка кадров |

Ê-âî ÷åë. |

Сумма на |

Ñîö. |

Всего |

÷åë. (ðóá.) |

расходы (%) |

(ìëí ðóá.) |

||

|

|

|

|

|

Расходы по найму, компенсации |

|

|

|

|

при увольнении, обучение |

|

|

|

|

персонала |

|

|

|

|

квалифицированные |

|

|

|

|

увольнение |

15 |

7500 |

|

0,112 |

вспомогательные |

|

|

|

|

íàéì |

10 |

3000 |

|

0,030 |

обучение: 50% от |

10 |

4000 |

+ 46 |

0,029 |

|

|

|

|

|

Оплата листов временной |

|

|

|

|

нетрудоспособности |

|

6250 |

+ 46 |

0,152 |

квалифицированные |

16,676 |

|||

вспомогательные |

91,524 |

4000 |

+ 46 |

0,535 |

|

|

|

|

|

Превышение потребности в |

|

|

|

|

персонале |

|

|

|

|

квалифицированные |

78,33 |

6250 |

+ 46 |

0,715 |

|

|

|

|

|

Привлечение временных |

|

|

|

|

работников |

|

4000 |

+ 46 |

1,698 |

вспомогательные |

290,7 |

|||

|

|

|

|

|

Сумма |

|

|

|

3,271 |

|

|

|

|

|

При необходимости одновременно найма персонала одной категории (нехватка вспомогательных работников) и увольнения другой категории (избыток квалифицированных работников) изменение расходов на социальное обеспечение не приводит к существенному сокращению постоянных затрат на персонал.

Рассмотрим изменение расходов на расстановку кадров при отказе от найма и увольнения работников.

С учетом того, что компенсации, выплачиваемые при увольнении квалифицированных работников, превышают заработную плату не занятым в производстве, отказ от их увольнения существенно не влияет на постоянные затраты на персонал. При использовании других исходных параметров игры незначи- тельное превышение потребности в персонале может привести к увеличению суммы постоянных затрат. Предварительные расчеты могут быть выполнены по данным за Период 0 отчета Результаты. Издержки по персоналу.

Руководство предприятия планирует найм и увольнение персонала в соответствии с перспективами расширения производства. Увеличение объемов выпуска продукции связано с закупкой оборудования и привлечением

90 |

|

|

Приложения |

|

|

|

|

|

|

|

|

|

|

|

Расстановка кадров |

Ê-âî ÷åë. |

Сумма на |

Ñîö. |

Всего |

÷åë. (ðóá.) |

расходы (%) |

(ìëí ðóá.) |

||

|

|

|

|

|

Расходы по найму, компенсации |

|

|

|

|

при увольнении, обучение |

|

|

|

|

персонала |

|

|

|

0,000 |

|

|

|

|

|

Оплата листов временной |

|

|

|

|

нетрудоспособности |

|

|

|

|

квалифицированные |

18,03 |

6250 |

+ 44 |

0,162 |

вспомогательные |

96,72 |

4000 |

+ 44 |

0,557 |

|

|

|

|

|

Превышение потребности в |

|

|

|

|

персонале |

|

|

|

|

квалифицированные |

91,33 |

6250 |

+ 44 |

0,822 |

|

|

|

|

|

Привлечение временных |

|

|

|

|

работников |

|

|

|

|

вспомогательные |

308,7 |

4000 |

+ 44 |

1,778 |

|

|

|

|

|

Сумма |

|

|

|

3,332 |

|

|

|

|

|

дополнительных трудовых ресурсов. Например, увеличение на 20% объема производства в Периоде 1 по сравнению с Периодом 0 (Продукта 1 и Продукта 2 одновременно) приводит к увеличению потребности в персонале:

квалифицированных работников – на 54 чел.; вспомогательных – на 353 чел.,

что с учетом имеющегося количества работников в отсутствие найма и увольнения увеличивает затраты на расстановку кадров как в текущем, так и в последующих периодах:

Расстановка кадров |

Ê-âî ÷åë. |

Сумма на |

Ñîö. |

Всего |

÷åë. (ðóá.) |

расходы (%) |

(ìëí ðóá.) |

||

|

|

|

|

|

Расходы по найму, компенсации |

|

|

|

|

при увольнении, обучение |

|

|

|

|

персонала |

|

|

|

0,000 |

|

|

|

|

|

Оплата листов временной |

|

|

|

|

нетрудоспособности |

|

6250 |

+ 44 |

0,162 |

квалифицированные |

18,03 |

|||

вспомогательные |

96,72 |

4000 |

+ 44 |

0,557 |

|

|

|

|

|

Превышение потребности в |

|

|

|

|

персонале |

|

|

|

|

квалифицированные |

37,33 |

6250 |

+ 44 |

0,336 |

|

|

|

|

|

Привлечение временных |

|

|

|

|

работников |

|

4000 |

+ 44 |

3,812 |

вспомогательные |

661,7 |

|||

|

|

|

|

|

Сумма |

|

|

|

4,867 |

|

|

|

|

|

Приложение 1. Расчет затрат на персонал |

91 |

|

|

При найме в текущем периоде всего недостающего количества вспомогательных работников предприятие будет иметь расходы на расстановку кадров уже около 6,85 млн руб., при этом половина нанимаемых вспомогательных работников в течение периода будет проходить обучение, и от привлечения временных работников не удастся отказаться. Кроме того, в следующем периоде при тех же объемах производства будет наблюдаться излишек персонала.

Таким образом, при расширении производства следует нанимать персонал небольшими группами в течение нескольких периодов, чтобы избежать резкого увеличения постоянных затрат.

В периоды отпусков, когда производительность персонала сокращается на 1/3, потребность в найме существенно возрастает, причем из вновь нанимаемых работников одна треть также уходит в отпуск. Сократить потребность в персонале можно, снизив объемы производства, в противном случае постоянные издержки, связанные с расстановкой кадров, возрастают в несколько раз, и предприятие может нести убытки.