Тема 12. Міжнародні фінанси

ЛЕКЦІЯ 17.

12.1. Сутність міжнародних фінансів.

Фінанси зовнішньоекономічних зв'язків становлять невід'ємну частину фінансів держави. Особливістю фінансів зовнішньоекономічних зв'язків є те, що вони охоплюють відносини, які складаються з приводу утворення та використання грошових фондів, що формуються в зв'язку із: здійсненням зовнішньоекономічної діяльності суб'єктів світового ринку в іноземній, національній валютах та міжнародних платіжних засобах.

Суб'єктами зовнішньоекономічної діяльності можуть виступати держава, галузеві, міжгалузеві і територіальні структури управління (міністерства, відомства), виробничі об'єднання, підприємства різних форм власності тощо.

В Україні приватизовано близько 70% підприємств, більше половини працездатного населення зайнято в Недержавному секторі, проте зовнішньоекономічною Діяльністю займаються лише біля 15% загальної кількості господарюючих суб'єктів. Це пов'язано, насамперед, з не адаптованістю більшості підприємств до швидкозмінних ситуацій на зовнішньому ринку.

Включення України у світове економічне співтовариство - це не просто процес кількісного нарощування показників експортно-імпортних операцій. Це - цілеспрямоване створення такої економічної ситуації, коли вітчизняні господарські ланки зможуть витримувати конкуренцію іноземних фірм, зможуть знайти своє місце на західних ринках товарів і послуг.

Зовнішньоекономічні відносини України із зарубіжними державами здійснюються на основі взаємної вигоди, еквівалентного обміну і дотримання принципів міжнародного права.

Основними напрямами зовнішньоекономічної діяльності є: зовнішня торгівля, фінансово-кредитні відносини, техніко-економічні і науково-технічні зв'язки тощо.

12.2. Види та форми міжнародних фінансових відносин.

Основними формами міжнародних економічних відносин України у галузях матеріального виробництва є встановлення прямих контактів між спорідненими підприємствами, створення спільних підприємств, міжнародних господарських об'єднань, центрів для підготовки спеціалістів тощо. Проте найпоширенішою формою міжнародної економічної співпраці продовжують залишатися спільні з іноземними учасниками підприємства.

Створення спільних підприємств має ряд переваг у порівнянні з використанням інших форм економічного співробітництва. Перш за все, це:

•довгостроковість угод про спільне підприємництво;

•обмеження підприємницького ризику: при невдачах спільного підприємства учасник ризикує не всім капіталом, необхідним для даного проекту, а тільки своєю часткою, обмеженою вкладом в статутний капітал;

•спільне підприємство нерідко виявляється єдиною можливістю проникнення іноземної фірми на місцевий ринок, оскільки без місцевого учасника організувати справу або неможливо, або надзвичайно важко;

•через спільне підприємство іноземному партнеру легше утверджуватися на місцевому ринку, забезпечувати зв'язок з місцевими постачальниками, органами влади, банківськими структурами;

•спільні підприємства забезпечують найбільшу соціальну ефективність співробітництва, оскільки працівники спільного підприємства мають, як правило, вищу

74

соціальну захищеність в порівнянні з працівниками національних підприємств аналогічної кваліфікації.

Серед аналізу фінансових ресурсів спільного підприємства зупинимося детальніше на особливостях формування статутного капіталу.

Оскільки закон дозволяє учасникам вносити в якості частки до статутного капіталу майно та майнові права з їх оцінкою, то варто відмітити, що користуватися цією можливістю потрібно з великою обережністю. Справа в тому, що для іноземного учасника ситуація принципово різниться. Внісши гроші в статутний капітал підприємства, він уже прямо зацікавлений, щоб підприємство закупило необхідне йому обладнання та інше майно якнайдешевше - від цього залежить загальний прибуток підприємства і розмір частки іноземного учасника в ньому. Навпаки, внісши майно, Іноземний учасник зацікавлений оцінити його якнайкраще, в цьому полягає його економія на своєму внеску в статутний капітал спільного підприємства. З іншого боку, український учасник іноді не здатний твердо відстоювати свою позицію при оцінці майна, яке вноситься іноземним партнером, - адже мова не йде, здавалося б, про придбання цього майна за власні гроші.

Але може статися, що іноземний учасник раптом вирішив вийти з підприємства, тоді він отримує право на повернення свого вкладу в грошовій чи товарній формі, і весь договір про спільне підприємство миттєво перетворюється в звичайний договір купівлі-продажу, умови якого до того ж продиктовані уже заздалегідь.

Особливо важливо мати на увазі всі ці міркування при прийомі у вигляді внеску до статутного капіталу спільного підприємства різного роду майнових прав, на які ринкових цін немає, а "якість" важко перевірити (у зв'язку з чим їх ціна іноземним партнером буває, як правило, досить завищена).

Зважаючи на це, вчені-економісти пропонують прибуток спільного підприємства розподіляти не пропорційно до часток партнерів у статутному капіталі (як це практикують сьогодні), а із урахуванням ступеня активності різних частин статутного капіталу в процесі виробництва і отримання прибутку. Це підвищело б зацікавленість іноземних інвесторів у внесенні до статутного капіталу прогресивної техніки і технологій, "ноу-хау", використання яких підвищило б конкурентоспроможність виробленої продукції.

Доходи нерезидентів, отримані в Україні, оподатковуються за ставкою 30%. Порядок розподілу прибутку спільного підприємства здійснюється відповідно до

статуту та вимог чинного законодавства (рис. 17).

Іноземним інвесторам після сплати податків, зборів та інших обов'язкових платежів гарантується безперешкодний і негайний переказ за кордон їхніх прибутків в іноземній валюті, отриманих на законних підставах внаслідок здійснення іноземних інвестицій.

75

Проте на сучасному етапі розвитку економіки України переказ прибутків іноземним учасником за кордон - явище не досить поширене. Іноземні інвестори значну частину своїх прибутків реінвестують в українську економіку. На відміну від України, багато зарубіжних країн різними способами обмежують вивезення капіталу. Наприклад, в Аргентині, Чилі, Коста-Ріці заборонена репатріація капіталу протягом трьох років з часу внесення інвестицій. У Перу гарантується вільна репатріація прибутку після сплати податків, але не більше 20% загального обсягу вкладених коштів.

Отже, у сфері зовнішньоекономічної діяльності держава повинна проводити досить виважену фінансову політику, яка б сприяла стимулюванню економічних процесів та відповідала пріоритетам загальнодержавної політики.

12.3. Державне регулювання зовнішньо-економічної діяльності.

Державне регулювання зовнішньоекономічної діяльності та основні вектори зовнішньоекономічної політики держави суттєво впливають на формування стратегічних і тактичних планів та прогнозів підприємств у цій сфері.

Зовнішньоекономічна політика являє собою систему заходів, спрямованих на досягнення економікою даної країни певних переваг на світовому ринку та захист внутрішнього ринку від конкуруючих імпортних товарів.

Зовнішньоекономічна політика будь-якої держави повинна сприяти виконанню основного завдання - стимулювати чи обмежувати експорт або імпорт товарів з метою утворення позитивного сальдо щодо зовнішньоторговельних операцій та забезпечення додаткових надходжень коштів для розвитку національної економіки. Класифікація методів та інструментів регулювання експортно-імпортних операцій зображена на рис. 16.

Складовою зовнішньоекономічної політики є митна політика, яка може проводитись у формах протекціонізму або вільної торгівлі.

76

Політика вільної торгівлі передбачає відсутність обмежень у сфері зовнішньоекономічної діяльності, мінімізацію ставок мита та усунення нетарифних бар'єрів. Протекціонізм — це політика держави, що спрямована на захист національного виробника від іноземної конкуренції та стимулювання розвитку вітчизняної економіки.

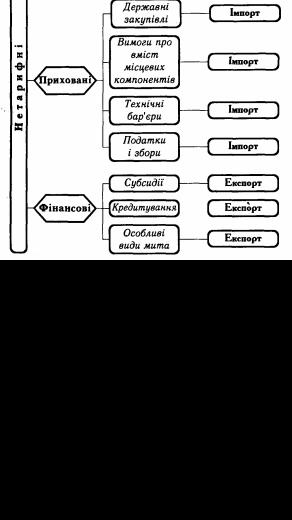

На практиці більшість держав, які дотримуються принципів вільної торгівлі, при проведенні власної зовнішньоекономічної політики використовують різного роду обмеження, котрі поділяються на тарифні та нетарифні.

Основу тарифних інструментів становить митний тариф. Митний тариф у практичній економічній політиці - це систематизований перелік мит, якими обкладаються товари при імпорті або експорті з даної країни. В перехідній економіці він може бути ефективним інструментом економічної політики держави, оскільки впливає не лише на сферу зовнішньоекономічних відносин, а й на стан економіки країни загалом. Така масштабність дії тарифу пояснюється його функціональними можливостями: по-перше, захищати національних виробників від іноземної конкуренції; по-друге, бути джерелом надходжень коштів до Державного бюджету; по-третє, поліпшувати умови виходу національних товарів на світовий ринок; по-четверте, позитивно впливати на стан платіжного балансу країни.

Нетарифні обмеження імпорту - комплекс заходів обмежуючо-заборонного характеру, які перешкоджають проникненню закордонних товарів на внутрішній ринок. Сюди відносяться паратарифні заходи, міри по контролю за цінами, фінансові заходи, автоматичне ліцензування, кількісний контроль, монополістичні та технічні заходи.

Паратарифні засоби регулювання зовнішньої торгівлі -це платежі і збори, що стягуються з товарів, які перетинають митний кордон країни; збільшують вартість експорту

77

на додаткову величину зверх мита (податок на додану вартість, акцизний збір, особливі види мита).

До особливих видів мита відносяться антидемпінгове, компенсаційне та спеціальне

мито.

Антидемпінгове мито застосовується для захисту внутрішнього ринку від імпорту товарів по демпінгових цінах, які є нижчими від цін національного виробника аналогічних товарів, або нижчими від світових цін. Демпінг, по своїй суті, є характеристикою певного типу поведінки окремої фірми, яка намагається отримати перевагу на ринку іншої країни шляхом дискримінаційних цінових домовленостей, спираючись при цьому лише на власні фінансові кошти. Існують різні види демпінгу, серед яких найбільш небезпечними є монополізуючі.

Окрім демпінгу, досить поширеним у світовій практиці методом недобросовісної конкуренції є надання державою експортних або імпортних субсидій підприємствам з метою підвищення їх конкурентоздатності. Експортна субсидія - це певна сума грошей, яку держава сплачує національному виробнику для заохочення експорту товарів та послуг. Імпортна субсидія представляє собою певну суму, яку держава надає на безповоротній основі вітчизняному товаровиробнику для підвищення конкурентоздатності його продукції на внутрішньому ринку і захисту від конкуренції іноземних товарів. Тут має місце цінова дискримінація, яка принципово відрізняється від демпінгу тим, що базується не на власних фінансових ресурсах, а на державних субсидіях, котрі надаються урядом в прямій чи опосередкованій формі. Державні субсидії є прихованим методом регулювання зовнішньоекономічної діяльності, який досить важко виявити. Ефективним інструментом захисту від такого роду імпортних товарів є компенсаційне мито.

Компенсаційне мито є особливим видом мита, що вводиться у випадках: ввезення на митну територію товарів, при виробництві або експорті яких прямо або побічно використовувалась субсидія, якщо таке ввезення завдає шкоди вітчизняним виробникам; вивезення за межі митної території товарів, під час виробництва або під час експорту яких прямо чи побічно використовувалась субсидія, і якщо таке вивезення завдає шкоди державним інтересам.

Спеціальне мито може вводитись як захисний захід, якщо товари ввозяться на митну територію країни в такій кількості або за такими умовами, які загрожують нанести шкоду вітчизняним виробникам; як захід попередження щодо учасників зовнішньоекономічної діяльності, котрі порушують загальнодержавні інтереси в цій галузі, а також як захід у відповідь на дискримінаційні або неприязні дії з боку іноземних держав.

Особливі види мита можуть вводитись лише після спеціального розслідування, яке проводиться у встановленому порядку Міністерством економіки. Державною митною службою та Міжвідомчою комісією з міжнародної торгівлі. Ставка особливого мита встановлюється окремо у кожному випадку.

Квотування - це встановлення кількісних обмежень щодо експорту та імпорту продукції. Квоти бувають:

глобальні, групові та індивідуальні.

Глобальні квоти встановлюються щодо конкретного товару без зазначення країн, у які товар експортується, або з яких товар імпортується. Групові квоти встановлюються з визначенням групи країн, куди товар експортується, або звідки імпортується. Індивідуальні квоти встановлюються щодо товару з визначенням конкретної країни, куди товар експортуються або звідки імпортуються.

Ліцензування - введення спеціальних дозволів (ліцензій) на експорт чи імпорт товарів, які видаються на розсуд відповідних органів влади або на основі певних критеріїв. Ліцензії є відкриті, генеральні та разові. Відкрита (індивідуальна) ліцензія - це дозвіл на експорт чи імпорт товару протягом певного періоду часу з визначенням його загального обсягу. Генеральна - дозвіл на експортні або імпортні операції з певним товаром (або з певною країною) протягом дії режиму ліцензування. Разова ліцензія являє собою разовий

78

дозвіл, що має іменний характер і видається для здійснення кожної окремої операції конкретним суб'єктом зовнішньоекономічної діяльності на необхідний період.

Добровільні експортні обмеження - обмеження країною-експортером поставок товарів і послуг, обумовлене угодою, з метою уникнення більш жорстких протекціоністських заходів з боку країни-імпортера.

Окреме місце в адміністративних методах нетарифного регулювання відведено технічним бар'єрам. Технічні бар'єри - це вимоги дотримання національних стандартів. Близько 40 законодавчих актів України, що направлені на захист прав споживачів, складають основу національної системи стандартизації. Технічні бар'єри реалізуються через наступні види контролю: ветеринарний, фітосанітарний, екологічний, санітарногігієнічний, контроль за ввезенням металобрухту чорних і кольорових металів, гомологічний та експортний контроль. Завдяки технічним бар'єрам ринок України не став звалищем неякісної і небезпечної продукції.

Ембарго - це часткова або повна заборона на торгівлю. Раніше в економічній літературі використовувався термін "економічна блокада", що передбачав застосування всіх тарифних та нетарифних бар'єрів з метою придушення економіки окремо взятої країни. В б0-х роках США застосували економічну блокаду стосовно Куби.

Іншою складовою зовнішньоекономічної політики є валютне регулювання, тобто сукупність заходів, що реалізуються міжнародними організаціями та державою у сфері валютних відносин.

Валюта (в перекладі з латинської означає "вартість") являє собою грошову одиницю, що використовується для вимірювання величини вартості товарів. Поняття "валюта" вживається у трьох значеннях:

1)як грошова одиниця країни та її типи (золота, кредитно-паперова, срібна);

2)як іноземна валюта (грошові знаки іноземних країн);

3)як міжнародна грошова розрахункова одиниця і платіжний засіб (євро).

Сучасна валюта поділяється на вільно конвертовану, частково конвертовану, неконвертовану.

Виділяють також національну валюту (грошову одиницю країни, яка використовується у зовнішньоекономічних розрахунках з іншими країнами) і резервну валюту (національні кредитно-грошові ресурси провідних країн світу, що використовується у міжнародних розрахунках: долар США, євро, англійський фунт стерлінгів, японська ієна).

Валютне регулювання здійснюється на двох рівнях: міжнародному та національному. Функції регулювання міжнародних валютних відносин покладено на Міжнародний Валютний Фонд, який у своїй діяльності керується статутом, ухвалами та домовленостями. На державному рівні валютне регулювання визначається законодавчими актами кожної країни.

Важливою складовою валютного регулювання є валютний контроль, мета якого полягає в дотриманні валютного законодавства країни під час здійснення валютних операцій за участю резидентів і нерезидентів.

Механізм валютного регулювання в Україні включає сукупність заходів, які проводяться Національним банком, Міністерством фінансів, Державною податковою адміністрацією, іншими органами валютного контролю у сфері валютних відносин.

Валютне регулювання, в основному, здійснюється у наступних формах. Девальвація - це зниження обмінного курсу національної валюти щодо іноземних

валют. Основою для здійснення девальвації є завищення офіційного валютного курсу порівняно з реальною купівельною спроможністю грошової одиниці. Причинами девальвації є:

1)нерівномірність інфляційного процесу в різних країнах;

2)нестабільність платіжних балансів;

3)нестабільність світової економіки.

Наслідки девальвації:

79

1)стимулювання експорту;

2)стимулювання споживчого попиту на внутрішньому ринку;

3)підвищення конкурентоспроможності країни на світовому ринку.

Ревальвація - це підвищення курсу національної валюти щодо імпортних валют. Наслідками ревальвації є:

1)стимулювання імпорту;

2)утримання на внутрішньому ринку споживчого попиту;

3)приплив імпортних інвестицій.

Валютна інтервенція - це операції щодо купівлі та продажу власної валюти або конкурентної валюти іншої держави.

Наслідками валютної інтервенції є:

1)зміна попиту і пропозиції певної грошової одиниці на валютному ринку;

2)кореляція обмінних курсів валют.

Валютна інтервенція може здійснюватися:

1)за рахунок використання власних іноземних валютних резервів (через "своп"-

угоди);

2)за рахунок продажу цінних паперів, розміщених в іноземній валюті.

Однією із форм валютного регулювання є також встановлений державою порядок розподілу валютних доходів підприємств-суб'єктів зовнішньоекономічної діяльності.

Зокрема, до 1991 року українські підприємства-експортери продавали державі 40% отриманої валютної виручки, яка йшла на погашення зовнішнього боргу України.

3 1992 року для підприємств були встановлені диференційовані нормативи обов'язкових відрахувань у валютні резерви держави (від 15% до 70%), і розмір цих нормативів залежав від виду продукції, що йшла на експорт.

З 1993 року в Україні почав діяти єдиний норматив, а саме:

держава викуповувала у підприємств за офіційним курсом (а був він тоді надто заниженим) 50% валютної виручки.

В 1994 році відбулася певна лібералізація в розподілі валютних доходів. Із 50% валюти, яку держава вилучала, 10% ішло на поповнення валютного резерву і 40% надходило на біржу. Весь цей продаж здійснювався за офіційним курсом, максимально наближеним до ринкового.

З 1997 року обов'язковий продаж валюти було відмінено. Але, у зв'язку з фінансовою кризою в Росії, у 1998 році знову був введений 50% обов'язковий продаж валютної виручки підприємств державі, який згодом було скасовано.

80