5. Виды денежных потоков - аннуитеты

Отдельные платежи могут осуществляться строго последовательно, через равные промежутки времени и в равных размерах.

Такая последовательность денежных потоков с равными поступлениями через равные промежутки времени носит название аннуитет.

Примером аннуитета может быть : ежемесячная арендная плата, ежеквартальные перечисления 10% от суммы амортизации в бюджет , начисление амортизации, ежеквартальные выплаты по облигациям.

Если срок действия аннуитета ограничен, аннуитет называется срочным, а если поступления осуществляются неопределенно долго, аннуитет называется бессрочным или вечным.

Денежные поступления могут осуществляться в начале периодов (например, предоплата за аренду помещения -до начала месяца), такой аннуитет называется пренумерандо , а если поступления денег производится в конце периода (оплата за аренду помещения после окончания отчетного периода) - такой аннуитет называется постнумерандо.

Представление денежных потоков в виде аннуитета значительно упрощает процессы расчета будущей и приведенной стоимости денег. Т.е. возникает возможность использовать набор упрощенных формул со стандартными значениями отдельных показателей, которые имеются в финансовых таблицах.

Так будущая стоимость аннуитета имеет вид :

Sа = А * Ja

где Sа - общая будущая стоимость аннуитета на конец определенного периода

А - сумма аннуитетного платежа

Ja- множитель наращения аннуитета на конец определенного периода -определяется по специальным финансовым таблицам с учетом процентной ставки и числа периодов.

![]() ,

однако запоминать значение и расчет

этого коэффициента нет необходимости,

так как его значение имеется в финансовых

таблицах .

,

однако запоминать значение и расчет

этого коэффициента нет необходимости,

так как его значение имеется в финансовых

таблицах .

Пример:

В соответствии с учредительными документами, фирма в конце каждого года направляет в резервный фонд по 30 тыс ден. Ед. Эти деньги вносятся в банк под

13% годовых в течение 5 лет с последующей их капитализацией. Определить будущую стоимость денег через 5 лет

по справочнику Ja= 6.480

проверка : Ja =((1+0.13)5-1)/0.13 = 6,48,

тогда Sa = 6,48*30 000 = 194,4 тыс ден.ед.

Таблица называется «расчет будущей стоимости срочного аннуитета постнумерандо в одну денежную единицу»

(объясните, почему нельзя использовать формулу начисления сложного процента и соответствующие таблицы)

Для расчета настоящей стоимости аннуитета используется формула

Ра=А/Да

где Pa - настоящая стоимость аннуитета

А- сумма аннуитетного платежа

Да - дисконтный множитель аннуитета, определяемый по спец. Таблицам с учетом дисконтной ставки и числа периодов.

![]()

I (для описанного выше примера)

Да = 3,517 тогда Ра = 30000/3,517 =8529 ден.ед.

6.Учет инфляции в финансовых расчетах

В финансовых расчетах, при расчетах изменения стоимости денег во времени необходимо учитывать инфляцию., которая вызывает соответствующее снижение покупательской способности денег.

Номинальная сумма денежных средств - сумма денежных средств без учета изменения покупательской способности денег.

Реальная сумма денежных средств — оценка величины денежных средств с учетом изменения покупательской способности денег в связи с процессом инфляции. Учет инфляции в финансовых расчетах производится

-при корректировке будущей стоимости; при формировании уровня ставки процента с учетом инфляции для дисконтирования и определения будущей стоимости.

-при определении уровня доходности по финансовым операциям, учитывающим темпы инфляции.

Темп инфляции -отношение прироста среднего уровня цен в рассматриваемом периоде к базовому уровню цен , выражается в виде десятичной дроби

Ti= ΔЦ/Ц=ΔS/S

Индекс инфляции - единица плюс темп инфляции. Ii =1 + Т i

Если в процессе расчета будущей стоимости проекта (или денежных потоков ) не учитывалась в ставке процента инфляционная составляющая, то

Будущая реальная (наращенная стоимость ) денежных средств с учетом инфляции определяется по формуле: S р = S/ I i

Если при расчете будущей стоимости можно спрогнозировать темп инфляции на определенный период , будущую реальную стоимость денежных средств можно определить следующим образом:

Sp = Р (1+i)n / Ii n = Р (1+ i)n * (1+Ti)-n =

![]()

Пример: определить будущую реальную стоимость вложения денежных средств в проект, если объем вложений составил 400 тыс ден.ед. период вложения 3 года используемая номинальная ставка процента 60% годовых, прогнозируемый темп инфляции - 25 %

Sp = 400 ( 1*0.6/1+0.25)3 =838,86 тыс ден.ед.

Какова же реальная ставка процента с учетом темпа инфляции, ?

Jp = J н - Т i

Где J н - номинальная ставка процента с учетом инфляции, сформированная на рынке Jp - реальная ставка процента.

При расчете будущей стоимости денежных средств какого либо проекта при использовании реальной ставки процента возможны 3 варианта изменения будущей стоимости:

Jн = Ti в этом случае увеличение реальной стоимости денежных потоков не произойдет, так как их прирост будет съедаться инфляцией.

Jн > Ti реальная стоимость денежных потоков будет расти несмотря на инфляцию.

Jн < Ti в данной ситуации инвестирование - убыточно, так как доход будет съедать инфляция. Поэтому в 92-ом году даже при номинальной ставке в 300 % годовых банки не хотели давать долгосрочные кредиты, так как высокие темпы инфляции съедали весь доход банка по процентам . Да и сейчас, долгосрочные кредиты банки не дают, так как спрогнозировать темп инфляции очень трудно.

Рассмотрим формирование доходов по финансовым операциям, учитывающим темпы инфляции:

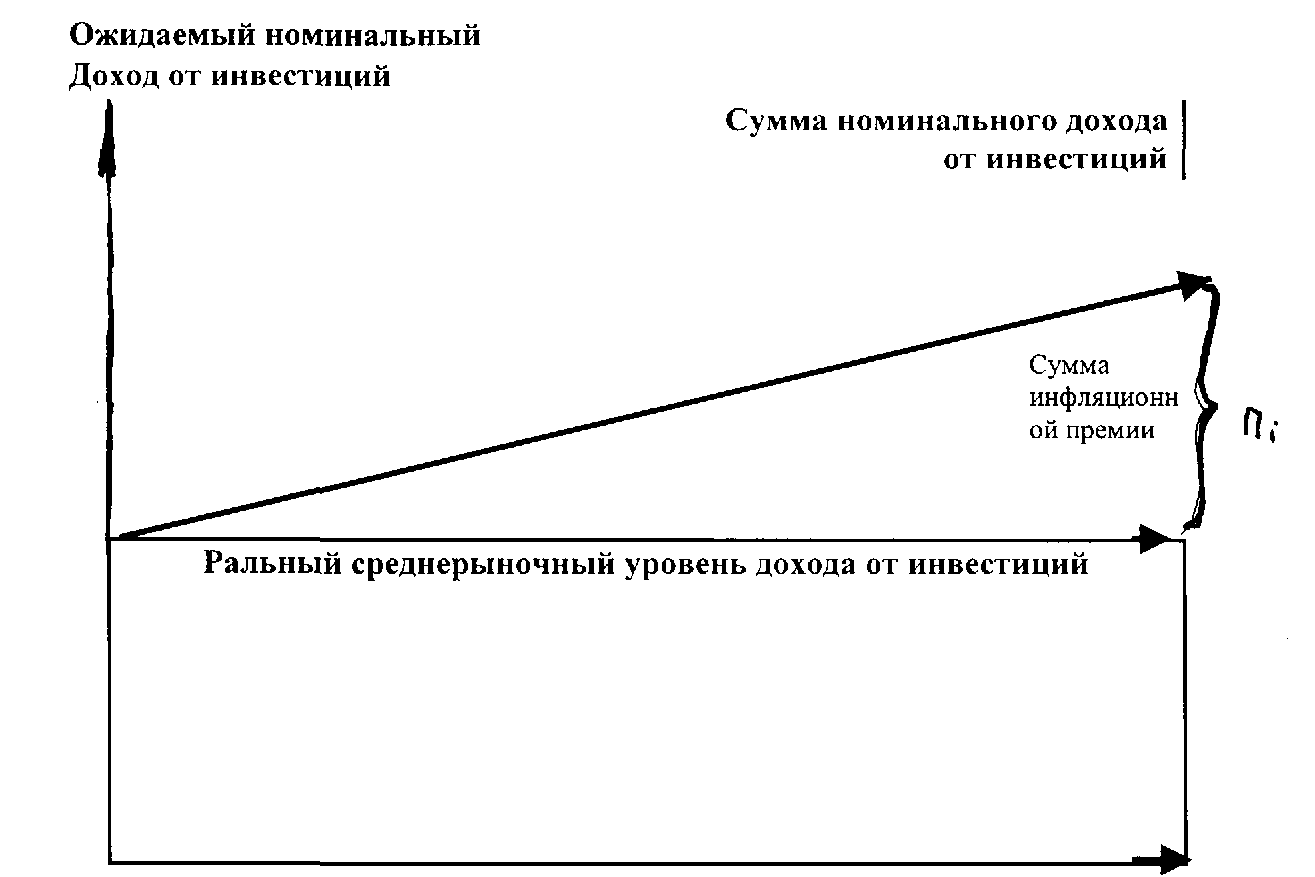

В этом случае рассчитывается инфляционная премия (Пі), которая должна компенсировать потери реальной суммы дохода от инфляции

Пі = Dp * Ti

где Dp - реальный среднерыночный уровень дохода на вложенный капитал (в США - 8 % на вложенный капитал)

Тогда Номинальный доход (D н) по финансовому проекту должен составить :

Dн = Dp + Пі

Зависимость суммы номинального дохода и суммы инфляционной премии от темпа инфляции:

Темп

инфляции

Темп

инфляции

Спрогнозировать темп инфляции очень сложно , то в финансовых расчетах целесообразно учитывают инфляцию более простым способом. Для этого при расчетах будущей и настоящей стоимости денежных потоков в условиях инфляции денежные средства пересчитываются из национальной валюты в «сильную» валюту (в $). Пересчет производят по курсу НБУ на момент проведения расчетов. Затем расчет будущей и приведенной стоимости проекта рассчитывают по процентной ставке процента в соответствующей стране ( при расчете в $ США эта ставка составляет 8-12%)