3.1. Понятие менеджмента, менеджер, управления. Менеджмент - это самостоятельный вид профессиональной деятельности, направленный на достижение в ходе любой хозяйственной деятельности фирмы, действующей в рыночных условиях, определенных намеченных целей путем рационального использования материальных и трудовых ресурсов с применением принципов, функций и методов экономического механизма менеджмента.

Менеджерами называют специалистов, которые, используя различные методы и тактику управления, способствуют достижению организацией или предприятием определенных целей.

В самом широком смысле управление представляет собой целенаправленное воздействие на определенный объект с целью стабилизации или изменения его состояния таким образом, чтобы достичь поставленной цели. Необходимость в управлении возникла с развитием специализации производства, увеличения его масштабов. Оно позволяет упорядочить и согласовать деятельность многих людей, занятых в производстве. Управление - это труд людей, направленный на организацию и координацию деятельности трудовых коллективов и отдельных работников в процессе производства продукции, оказания услуг. Оно связано прежде всего с организацией совместной деятельности людей, с налаживанием согласованных действий в рамках предприятия, с регулированием отношений между личностью и предприятием.

3.2. Проблемы реструктуризации российской экономики. Р. – изменение стр-ры произв. системы с целью повышения эфф-ти управления пр-вом и адаптации к рын. условиям хозяйствования. Это создание нов. хоз. связей между отд. подразд. предприятия путем объед. разл. технол. процессов и операций по предметному принципу с целью перех. от технол. к продуктовой стр-ру пр-ва. Реструктуризация п/п –это структурная перестройка в целях обеспечения эффект-го распределения и исп-ия всех рес-в п/п( матер-х, фин-х, трудовых, земли, технологий), заключается в создании комплекса бизнес-единиц на основе разделения , соединения, ликвидации(передачи) дейст-х и орган-х новых структурных подразделений, присоединения к п/п др. п/п, приобретения опред-ей доли в уставном кап-ле или акций сторонних орган-й. Создание комплекса бизнес-ед-цы осущ. в соотв-и с предвар-но выработанной стратегией, требует всесторон-го анализа и перестройки действующей на п/п системы упр-я, орган-й, произ-ой и др. структур. Эта целенаправленная многоплановая работа по созданию не простого множества ( набора) бизнес-единиц, а по формированию комплекса взаимодействующих подразделений. Необходимость проведения реструктуризации вызывают: а)проблемы выживания—многие крупные промыш. п/п страны находятся на грани краха; б) повышение эффективности работы в условиях (развивающейся неуправляемости п/п из-за его расширения –« синдром большого бизнеса»; перспективы снижения прибыльности; конкуренции). Возможность осущ-ия реструк-ии зависит от большого кол-ва самых различных факторов: -своевременности осущ-ия , т.е. проведения тогда, когда еще не поздно; -правильного пути рестр-ии ; -наличие или возм-ти набора, подготовки в приемлемые сроки необход-х кадров; наличия или возможности заимствования денежных средств.

Пути реструктуризации: -реорганизация; -реструктуризация без признаков реорганизации. Очень часто рестр-ия осущ-ся 2 этими способами. Формы реорганизации согласно ГК: слияние и присоединение( не путать друг с другом), разделение и выделение( не путать), преобразование. Слияние и присоединение—м. потребовать предварительного согласования с федер-м и территор-м антимонопольными органами. Они же вправе потребовать разделения или выделения юр. лица в случаях возникновения и в целях предотвращения возможности злоупотребления коммерч-ми орган-ми доминирующим положением или ограничения конкуренции. Судьба имущества при разделении или выделении юр. лица решается в передаточном акте и разделительном балансе. Ими опред-ся объем прав и обязанностей образуемых юр. лиц. Имущество передается по разделительному балансу со всеми активами и пассивами, вкл. прибыли и убытки. Реструктуризация без признаков реорганизации м.б. осущ-на юр. лицом путем создания новых юр. лиц.( без процедуры выделения) для выполнения опр-х функций. Орган-но-правовая форма создаваемого нового юр. лица д. соотв-ть целям и задачам создания и обеспечивать наиболее эффективное вып-ие им возложенных функций . Помимо создания нового юр. лица реструктуризация м. осущ-ся путем приобретения( определяющего участия) действующего « чужого» п/п , кот. специализировано или достаточно легко переспециализируется на нужды п/п-покупателя. Трудности при такой реструктуризации по сравнению с вышеуказ-ми формами реорганизации: при создании нового юр. лица велика вероятность ошибки в прогнозе эффект-ти его работы и т.д. Выбор того или иного пути реструк-ии зависит от конкретных условий и предпочтение д. б. отдано тому вар-ту, осущ-ие кот-го требует наименьших затрат, наиболее реально, менее рискованно на ед-цу эффекта, то есть риск д.б. сопоставим с ожидаемым эффектом.

Формы Р.: с изменением статуса юрид. лица (рерганизация) и без измен. Схема реорг.: 1) слияние. А+Б=АБ, при этом А и Б уже не сущ. в отдельности. 2) разделение АБ=А+Б. 3) выделение: из АБ выделилось Б, а осталось А, но фирма по-прежнему осталась АБ 4) присоединение: Б присоед. к А, но фирма не стала АБ, а осталась А. Рестр. без измен. юрид. лица: 1) поглощение - холдинг; 2) Отделение: 3) Увеличение УК: У А УК=1000акций по 1 д.е., а станет 1000 по 2 (увеличение цены акции). 2 вариант: У А 1000 акций по 1 д.е., при этом путем эмиссии или размещения 1000 объявленных акций у нее становится 2000 акций по 1 д.е. 3 вариант: У А УК=1000 акций по 1 д.е. Путем конвертации цб УК становится 2000акций по 1 д.е. 4) Уменьшение УК: У А УК=1000 акций по 1д.е. Цена акции упала до 0,5 и уменьш. УК. 2 вариант: У А УК=1000 акций по 1 д.е. А приобретает и погашает 500 акций на рынке, УК=500 акций по 1 д.е. 3 вариант: конвертация цб. Приватизация: не было никаких фин. поступлений; износ ОФ; след. потребность объед. предпр. с фин. стр-рами.

3.3. Основные принципы и методы разработки технико-экономического плана предприятия. Технико-эк. планирование – это разработка целостной системы показателей деят-ти и развития эк-ки и техники п/п-я в их единстве и взаимосвязи. Методологическую основу планир-я сост-ют: принципы и методы планирования. Принципы – это сформулированные под воздействием опыта правила, усл-ия и процедуры, которые необходимо соблюдать для того, что обеспеч. более точный и эфф-ый путь к поставленной цели. К осн. принципам планир-я относ-ся:

1) принцип комплексности, предполаг. что система планир-я охватывает всю деят-ть п/п-я по всем функциям и стр-ым подразделениям;

2) принцип научности, подразумевает исп-ие в планов. расчетах только провер. и достоверн. инф-ию, а также обоснов. и научн. методов планир-я;

3) принцип непрерывности, сопряжение планов. показателей на различ. стадиях планир-я;

4) принцип адаптивности, наличие возможности оперативно корректировать планов. показ-ли в связи с измен-ем состояния внешн. и внутр. среды п/п-я;

5) принцип обоснованности, планир-ие осущ-ся на основе информации о требованиях потребителей к кач-ву и цене прод-ции; прогноза возм. объема сбыта прод-ции; нормативной базы п\п-я, позвол-ей оценить потребность в рес-ах.

6) принцип оптимальности, предполаг. составление неск. вариантов плана и послед. их отбор по выбран. критериям (max прибыль, занятие сегмента рынка, увелич. стоимости п/п-ия и т.д.)

7) принцип пропорциональности и сбалансированности, означ., что принимаемые значения план. показателей должны в конечном итоге обеспеч. соблюдение осн. воспроизводственных и эк-их пропорций;

8)принцип конкретности состоит в том, чтобы каждая планир. хар-ка процесса деят-ти п/п-я была бы доведена до конкр. колич-ых опр-ых значений показателя этого процесса;

9) принцип обязательности для исполнителя, т.е. за неисполнение требований плана должна наступить ответственность;

10) принцип адресности означ., что каждое задание плана должно иметь конкр. ответственного исполнителя;

11) принцип ресурсной обеспеченности и увязки по срокам, для выпол-я каждого из мероприятий плана д/б предусмотрены и выделены ресурсы, а также установлена последовательность и сроки исполнения.

Методы планир-я – совокупность способов и приемов разработки планов произв.-хоз. деят-ти п/п-я.

1) Балансовый метод: осн. цель – это поддержание равенства в формиров-ии и исп-ии рес-сов. При построении балансов в начале опр-ся потребности по каждому из рес-сов, а потом опр-ся источники формир-ия этих рес-ов и спосоы их привлечения (материальный баланс, баланс раб. силы, баланс произв-х мощностей, энергетич. баланс, финансовый баланс).

2) Нормативный метод примен-ся при опр-нии потребности в привлекаемых рес-ах с исп-ем нормативов и норм эк. рес-ов.

3) Программно-целевой метод планир-я прим-ся для реш-ия многофункционал-х задач, когда такую самостоят-ую задачу возможно сформулир-ть как спец. программу, упорядочить цели программы в виде дерева целей, выделить этапы реализации этой программы, а затем выполнить расчет по ее выполнению.

4) Факторный метод – это метод колич. оценки роли отдел. факторов в динамике измен-ия вел-ны обобщ-их показателей.

5) Экономико-математический метод основ. на исп-нии эк-ко-матем. моделей для расчетов показателей, м/д которыми установл. и описаны математич. связи.

Эти методы исп-ся во взаимосвязи и взаимодополнении.

3 .4.

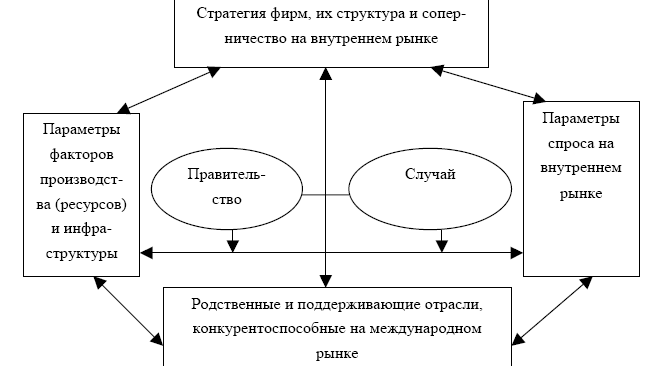

Детерминанты конкурентного преимущества

стран.

Детерминанты конкурентного преимущества

страны или национальный "ромб" —

это система, компоненты которой взаимно

усиливаются. Каждый детерминант влияет

на все остальные. Так, большой спрос на

продукцию фирмы сам по себе не даст ей

конкурентного преимущества, если острота

конкуренции недостаточна, чтобы фирма

приняла этот спрос к сведению. Кроме

того, преимущества в одном детерминанте

могут создать или усилить преимущества

в других. Конкурентное преимущество на

основе только одно-двух детерминантов

возможно лишь в отраслях с сильной

зависимость от природных ресурсов или

в отраслях, где мало применяются сложные

технологии и навыки. Удержать такое

преимущество, как правило, не удается,

так как оно быстро перетекает из страны

в страну, а глобальные фирмы легко

нейтрализуют его, действуя «в обход» с

помощью глобальной стратегии. Чтобы

получить и удержать преимущество в

наукоемких отраслях, составляющих

основу любой развитой экономики, нужно

иметь преимущество во всех составных

частях "ромба". Преимущество по

каждому детерминанту не является

предпосылкой для конкурентного

преимущества в отрасли. Взаимодействие

преимуществ по всем детерминантам

обеспечивает самоусиливающиеся

выигрышные моменты, которые иностранным

конкурентам очень трудно уничтожить

или скопировать. Для того чтобы теория

была завершенной, нужно рассмотреть

еще две переменные, существенным образом

влияющие на обстановку в стране, -

случайные события и действия правительства.

Случайные события - это те, которые

руководство фирмы (а чаще всего и

правительство страны) не может

контролировать: изобретения, "прорывы"

в основных технологиях, войны, другие

политические события за рубежом, а также

резкие изменения потребностей и спроса

на зарубежных рынках. Эти события

вызывают момент неопределенности,

который может "разморозить" или

изменить структуру отрасли и тем самым,

дать возможность фирмам одной страны

обойти фирмы другой. Во многих отраслях

такие "случайности" немало

способствовали смене позиций в

конкурентной гонке. Действия правительства

в лице государственных учреждений

любого уровня могут и усилить, и ослабить

конкурентное преимущество страны.

Особенно четко это видно при анализе

влияния политики правительства на

каждый из детерминантов. Так, антимонопольная

политика, сказывается на конкуренции

на внутреннем рынке, законодательные

акты могут повлечь изменение спроса на

внутреннем рынке, ассигнования на

образование могут изменить положение

некоторых факторов производства, а

государственные закупки - стимулировать

родственные и поддерживающие отрасли.

В целом государственная политика,

проводимая без учета ее влияния на

систему детерминантов, с равным успехом

может подорвать конкурентное преимущество

страны или усилить его.

.4.

Детерминанты конкурентного преимущества

стран.

Детерминанты конкурентного преимущества

страны или национальный "ромб" —

это система, компоненты которой взаимно

усиливаются. Каждый детерминант влияет

на все остальные. Так, большой спрос на

продукцию фирмы сам по себе не даст ей

конкурентного преимущества, если острота

конкуренции недостаточна, чтобы фирма

приняла этот спрос к сведению. Кроме

того, преимущества в одном детерминанте

могут создать или усилить преимущества

в других. Конкурентное преимущество на

основе только одно-двух детерминантов

возможно лишь в отраслях с сильной

зависимость от природных ресурсов или

в отраслях, где мало применяются сложные

технологии и навыки. Удержать такое

преимущество, как правило, не удается,

так как оно быстро перетекает из страны

в страну, а глобальные фирмы легко

нейтрализуют его, действуя «в обход» с

помощью глобальной стратегии. Чтобы

получить и удержать преимущество в

наукоемких отраслях, составляющих

основу любой развитой экономики, нужно

иметь преимущество во всех составных

частях "ромба". Преимущество по

каждому детерминанту не является

предпосылкой для конкурентного

преимущества в отрасли. Взаимодействие

преимуществ по всем детерминантам

обеспечивает самоусиливающиеся

выигрышные моменты, которые иностранным

конкурентам очень трудно уничтожить

или скопировать. Для того чтобы теория

была завершенной, нужно рассмотреть

еще две переменные, существенным образом

влияющие на обстановку в стране, -

случайные события и действия правительства.

Случайные события - это те, которые

руководство фирмы (а чаще всего и

правительство страны) не может

контролировать: изобретения, "прорывы"

в основных технологиях, войны, другие

политические события за рубежом, а также

резкие изменения потребностей и спроса

на зарубежных рынках. Эти события

вызывают момент неопределенности,

который может "разморозить" или

изменить структуру отрасли и тем самым,

дать возможность фирмам одной страны

обойти фирмы другой. Во многих отраслях

такие "случайности" немало

способствовали смене позиций в

конкурентной гонке. Действия правительства

в лице государственных учреждений

любого уровня могут и усилить, и ослабить

конкурентное преимущество страны.

Особенно четко это видно при анализе

влияния политики правительства на

каждый из детерминантов. Так, антимонопольная

политика, сказывается на конкуренции

на внутреннем рынке, законодательные

акты могут повлечь изменение спроса на

внутреннем рынке, ассигнования на

образование могут изменить положение

некоторых факторов производства, а

государственные закупки - стимулировать

родственные и поддерживающие отрасли.

В целом государственная политика,

проводимая без учета ее влияния на

систему детерминантов, с равным успехом

может подорвать конкурентное преимущество

страны или усилить его.

3.5. Государственные и общественные организации защиты прав потребителя, их структура и функции. Гос защита осущ-ся ч/з федер и муницип органы управл (Гос комитет РФ по антимоноп политике и поддержке новых экномич структур(ГКАП), Гос комитет по стандартизации, метрологии и сертификации при През РФ, Гос комитет по санитарно-эпидемиологическому надзору при През РФ, Министерство экол и прир ресурсов и др.

ГКАП осущ контроль за собл з-ва о защ прав потреб, пресекает монополистическую деят хоз-их суб-ов и недоброс конкур на рынке Т-ов, предъявл иски в суд, арбитражн суд к изготовителям. Дает офиц разъяснен по вопросам применен з-ва о защ прав потреб.

Госстандарт РФ – координирует деят органов гос управления, осущ-их контроль за безоп Т-ов. Госстандарт РФ – нац орган по сертификации Т(опред порядок сертиф, номенклатуру Т. подлежащих серт, ведет гос реестр серт-ых Т-ов, коорд лаборат исслед и осущ контроль за правильностью сертификации в тех органах, которым он дает права на выдачу серт-оа, приним решения о признании сертиф-ов, выданных заруб и м/н органами, представляет РФ в м/н орг по вопросам сертификации)

Мин и ведомства осущ защиту прав потреб в пределах своей компетенции.

Фед антимон орган осущ гос контроль за собл правовых актов, рег-их правоотнош в обл защ прав потреб-ей. Он направляет предписания изготовителям о прекращении нарушения прав потр-ей, если Т м нанести ущерб из-за истекшего или неустановл-го срока годности, отсутсв информ о Т; материалы о нарушении прав потребителей в орган, выдавший лицензию, для приостановл ее действия или досрочного аннулирования; материалы в органы прокуратуры о возбужд уголовн дел, связ с наруш прав потр-ей.

Органы осущ контроль за кач и безоп Т в пределах своей компетенции (стандартизация. Сертифик, метрология), осущ контроль за соблюд требов к безоп Т-ов (направл предписания изг-ям в случ обнаруж нарушений; предъяв иски в суды, арбитр суды к изгот; устан обяз треб к безоп Т-ов).

Органы исп власти им право налагать штраф в случ уклон или несвоевр иполн предписаний изг-ем до 5 тыс МРОТ), + штрафы за нар правил серт-ии.

Местн органы по защ прав потр созд-ся по реш местнй админ. Они рассм жалобы потр, консультир их по вопр з-ва о защ прав потр; осущ сбор инф и при обнаруж недостатков Т изаещают об этом соотв-ие службы (ГКАП, Госстандарт…); анализируют закл-ые договоры м/у продавцом и и потреб с целью выявления условий, ущемляющих права потр; в целях защ прав потр передают иски в суд по соб инициативе или по поруч потреб.

3.6. Цели и задачи финансового управления предприятием. Финансовый менеджмент – это процесс управл-ия ден. оборотом, формир-ем и исп-ем фин рес-ов п/п-я, а также система форм, методов и приемов, с помощью которыой это упр-ие осущ-ся. Цели фин. мен-та, как правило, соотв-ют общим целям развития конкрет. орг-ции: выживание фирмы в рамках конкурент. борьбы, избежание банкротства, лидерство в борьбе с конкурентом, max-ая стоимост и фирмы, рост объемов произв-ва и реализации, max-ия прибыли, увеличение рентабельности и т.д. Осн. задачи фин. мен-та:

1) общий фин. анализ и планирование, т.е. осущ-ся общ. оценка активов п/п-я и источников их финансир-я; величины и состава рес-ов, необходимых для поддержания достигнутого эк. потенциала п/п-я и расширения его деят-ти; источников доп. финансирования; системы контроля за состоянием и исп-ем фин. рес-ов.

2) обеспечение п/п-я фин. ресурсами (упр-ие источниками рес-ов) предполагает объемы треб-ых фин. рес-ов, формы их предоставления (долгоср./краткоср.), степень доступности и время предоставления (может опр-ся усл-ями договора), стоимость обладания дан. вида рес-ов (ставка %).

3)распределение фин. рес-ов (инвестиционная политика и упр-ие активами) предусматривает анализ и оценку долгоср. и краткоср. решений инвестиционного хар-ра: оптимальность исп-я фин рес-ов в др. виды рес-ов, целесообразность и эффективность вложений в осн. фонды, опр-е их состава и стр-ры, оптимизация оборотного капитала п/п-я, оценка эфф-сти фин. вложения во внутр., внеш. объекты.

3.7. Себестоимость продукции: понятие, состав, классификация затрат по эк. элементам и статьям калькуляции. СС прод – это стоимостная оценка используемых в процессе произв-ва продукции природных рес-ов, сырья, материалов, топлива, энергии, основных фондов, трудовых рес-ов, а также других затрат на ее произв-во и реализацию.

Полная СС=изд. пр-ва + изд. обращения. Полная СС товарной (выпущ.) продукции отличается от полной СС реализованной продукции на остатки нереализованной продукции. Произв. СС продукции – полн. СС вып. продукции – коммерч. расходы. Цеховая СС – произв. СС -общехоз. расходы – потери от брака – прочие произв. расходы.

Сущ-т 2 осн классиф-ции затрат на предприятии:

по экон содерж ( по элементам): мат затр; затр на опл труда; отчисл на соц нужды во внебюдж фонды; аморт ОФ и прочие затраты.

Опр-ие издержек произв-ва и реализации ед-цы продукции наз-ся калькулированием. В основе группировки с т. зр. кальк лежат затраты на ед прод в завис от назнач и места возникновения:

СС по статьям кальк: сырье и мат; топливо и энергия на технол цели; осн з/пл произв раб; доп з/пл произв раб; отчисл на соц страх от осн и доп з/пл произв раб; расходы на подгот и освоение производства; расх на экспл и содерж оборуд; общецех расх; общезаводские расх; потери от брака; внепр расх.

При группировке по статьям калькуляции в составе СС затраты могут классиф-ся по след. критериям: основные (непосредственно связанные с процессом произв-ва: сырье, материалы, топливо, энергия, осн. з/п произв-ых рабочих) и накладные (связаны с орг-цией упр-ия и облуж-ия произв-ва: расходы на реализацию прод-ции), прямые (непосредственно связаны с изготовлением опр. виды прод-ции и прямо относ-ся на ее СС) и косвенные (связаны с работой п/п-я в целом), простые (состоящие из 1 эл-та) и комплексные, постоянные (сущ-ют даже когда деят-ть отсутствует: амортизация осн. фондов) и переменные ( меняются в прямом соотв-ии с изм-ем объема деят-ти).

3.8. Типология деловых культур Р. Льюиса. Одна из попыток классиф-ии культур на основе комплексной сис-мы пок-лей, влияющих на деловое поведение, принадлежит Р. Льюису. Льюис выделил 3 типа культур:

1. Моноактивные культуры. Их представители ориентированы на задачи. Они активно занимаются планированием жизни и не делают несколько дел в одно и то же время (каждому делу уделяется определенный отрезок времени). В эту группу входят немцы, англичане, американцы, австралийцы, новозеландцы, скандинавы (за исключением финнов).

2. Полиактивные культуры. Представители данной культуры ориентированы на людей. Они общительны, спонтанно активны, делают несколько дел сразу, и не обязательно те, которые запланированы. Они могут делать то, что нравится в данный момент, что кажется важным. Это испанцы, итальянцы, латиноамериканцы, арабы.

3. Реактивные культуры. Характерная черта этого типа культуры — придание большой значимости вежливости, умению слушать. Ее типичные представители — японцы, китайцы, финны.

Классификация культур по Льюису

|

Характеристика |

Культура

| ||

|

моноактивная |

Полиактивная |

реактивная | |

|

Степень открытости |

Интраверты |

Экстраверты |

Интраверты |

|

Отношение к планированию |

Систематическое планирование будущего |

Планирование в самых общих чертах |

Планирование на общих принципах (т. е. сверяются с принципами) |

|

Отношение к бизнесу |

В данный момент заняты одним делом |

Выполнение нескольких задач одновременно, параллельно |

Реагируют в соответствии с ситуацией |

|

Режим рабочего дня |

Работают в фиксированное время. Различают рабочее и личное время |

Не разделяют личное и профессиональное время. Работают в любое время |

Сторонники гибкого графика |

|

Отношение к коррективам |

Строго придерживаются планов (которые бывают, как правило, долгосрочными) |

Достаточно активно меняют планы |

Сторонники небольших корректив, эволюции, изменений |

|

Отношение к фактам |

В качестве нормы - строгая приверженность фактам |

Подгоняют факты под свои цели |

Утверждения носят, как правило, общий характер |

|

Эмоциональность |

Достаточная бесстрастность |

Высокая Степень эмоциональности

|

Ненавязчивая забота

|

|

Отношение к работе |

Работают в рамках своего подразделения |

Не любят ограничивать себя никакими рамками. Деятельность протекает в рамках всего предприятия |

Характерная черта -функциональная многозадачность |

|

Делегирование полномочий |

Допустимо делегирование компетентным людям |

Частая опора на родственников |

Дело поручается надежным (т. е. преданным фирме) людям |

|

Стиль общения |

Предпочтение отдается деловому стилю. |

Любят поговорить на отвлеченные темы, перепрыгивают с предмета на предмет |

Умело обобщают |

|

|

Коммуникации осуществляются по существу, часто безлично, по телефону |

Могут разговаривать часам |

|

|

Отношение к собственным ошибкам |

Не любят «терять лицо» |

Могут вспылить, но и легко извиняются |

Не могут «терять лицо» |

|

Система аргументации в деловом мире |

Стараются опираться на логику (в основе убеждения лежит логика) |

Убеждение на эмоциональном уровне |

Избегают конфронтации

|

|

Отношение к партнеру в процессе переговоров |

Редко перебивают |

Часто перебивают |

Никогда не перебивают

|

3.9. Цели и формы разделения и кооперации труда на предприятии. Под разделением труда понимается обособление различных видов труд. деятельности. Разделение труда в обществе рассм. в 3-х видах: 1) общее разделение труда - разделение труда в масштабах всего общ-ва на круп. сферы деятельности: производственная, непроизводственная, промышленная, сельскохоз-нная, транспортная, сфера гос. управления, научная и т.д 2) частное разделение труда - обособление труда внутри каждой сферы и отрасли на отдельные подотрасли и п/п. Границей частного разделения труда явл-ся отдельное п/п-е. 3) единичное разделение труда - обособл-е внутри п/п: между его структурными подразделениями, между профессион. гр-ми работников, кооперационное разделение трудового процесса. Единичное разделение труда может выступать в нескольких формах, которые отражают его сущность:

1) технологич. форма - разделение общего технологич-го процесса на отдельные фазы, стадии и производственные операции. Границей явл-ся самая мелкая операция (н-р 1 сбороч.пара при сборке конструкций или одно неделимое рабочее действие),

2) предметная форма - специализация деят-ти по изготовлению опр-х видов продукции (характ-х для единичного и мелкосерийного произв-ва),

3)функциональная форма - обособление отдельных групп работников в зависимости от выполн-х ими производственных функций (рабочие:основные и вспомогательные, инженерно-технические работники (ИТР) - руководители и специалисты; служащие - технические исполнители, младший обслуживающий персонал).

Углубление технологич. и функционального разделения труда предполагает формирование профессий и ур-ней квалиф-и. Профессия характеризуется знаниями, навыками, которые необходимы для выполнения опр-го вида работ. Квалификационное разделение труда обусловлено сложностью выполняемых работ: для количественной оценки уравнений квалификации обычно использ-ся разряды единой тарифной сетки, которая в разных странах может включать от 17 до 25 разрядов. Выбор формы разделения труда опр-ся типом произв-ва.

Кооперация труда – это объединение процесса труда, разделенного по какому-либо признаку для достижения конечной цели трудовой деят-ти. Явл-ся следствием его разделения и обязательным усл-ем орг-ции труда на любом уровне. Кооперация труда строится на следующих принципах: 1)планомерность; 2) пропорциональность затрат труда; 3) рациональная расстановка работников; 4) постоянная взаимосвязь между исполнителем. Внутри предприятия различают след-е уровни кооперации труда: 1) межцеховая, 2) внутрицеховая, 3) между отдельными исполнителями внутри бригады. Каждому уровню кооперации соответствует своя форма. Кооперация труда между цехами п/п осущ-ся по 2 признакам: 1)по технологическому; 2)по предметному. По технологическому признаку применяется в том случае, когда процесс изготовления продукции разделен на стадии и каждая стадия происходит в отдельных цехах. По предметному признаку использ-ся в том случае, когда несколько цехов (заготовителей или обрабат-х) поставляют продукцию в виде отдельных изделий или готовых деталей в сборочный цех, где завершается процесс изготовления данного вида продукции.

3.10. Понятие «качество продукции» и показателя его оценки. Под кач. продукции понимается целостная совок-ть ее потреб св-в, обуславливающих степень пригодности данной про удовл-ть опред потребности в соотв с ее назначением в фиксир-х условиях потребления. Кач-во, как сост элемент к/с продукции, проявл-ся через меру полезности данной потребит стоимости для конкр потребителя. Конкурентоспособность (к/с) пр-ции на зап. рынках на 70-80% опр-ся ее кач-вом. В усл-х рын. эк-ки качество- это то, что р-к считает кач-вом. Осн. задача изг-ля – обесп-е максимал. соотв-я главных хар-к созд. т-ра конкретным потребностям дан. р-ка.Т.о. кач-во в рын. усл-х – степень удовлет-я конкрет. Потребностям дан. р-ка. Из м/н стандартов ИСО 9000: Кач-во – сов-ть хар-к объекта (пр-ции, деят-ти, процесса и т.д.), отн. К его сп-ти уд-ть установленные или предполагаемые потребности. Кач-во – вед. эл-т к/с товара. При хар-ке к/с доп-но приним-ся в расчет и играют важную роль: 1. Затраты потребл-я на уд-е этой потр-ти. 2. Нетовар. хар-ки : - усл-я поставки; - усл-я сервис. обслуж-я и т.д. С т.зр. кач-ва, сравнению подлежат лишь однород. т-ры, удовлет. одну и ту же потребность. С позиции же оценки к/с возможно сравнение и неоднородных ТТ, т.к. они предст-ют собой только разл. сп-бы уд-я одной и той же потр-ти.

Анализ и оценка кач-ва прод проводится по след единичным пок-лям: пок-ли назначения; пок надежности – хар-т возм-ть прод сохранять заданные св-ва в опред условиях эксплуатации; использование сырья, мат-в, топлива, энергии, труд рес-в; экономический пок-ль – уровень комфортности, положит воздействия на чел, общей атмосферы; эстетич пок-ли; пок технологичности (трудоемкость); пок унификации – хар-т насыщенность изделия стандартн деталями; совместимость с др изд; транспортабельности – хар-ся нормами погр-разгр работ, приспособленностью к конкр виду трансп средств; безопасности – для человека; экологичности – влияние на окр среду; патентно-правовые пок-ли – хар-т патентную защиту прод и патентную чистоту. Ед пар-ры кач-ва можно подразделить на 2 осн группы: классификационные пок-ли и пар-ры – хар-т назначение и область применения данного вида прод-ции; позволяют отнести прод к группе аналогов (1); оценочные пок-ли и пар-ры – непоср участвуют в процессе анализа и оценки (2-11)

Качество продукции, как сост-щий Эл-т конкуртоспо-ти продукции, проявл-ся через меру полезности данной потребит-ой ст-ти для конкретного потребителя. Качество продукции – целостная совок-ть ее потребительских свойст, обулавливающих степень пригодности данной продукции удовлетворять опред-е потр-ти в соответ-ии с ее назнач-ем в фиксир-х условиях потребл-я.

Показатель качества продукции - это количественная характеристика одного или нескольких свойств продукции, входящих в ее качество, рассматриваемая применительно к определенных условиям ее создания и эксплуатации (потребления). По количеству характеризуемых свойств»роказатели качества делятся на единичные, комплексные и интегральные. Единичные показатели качества характеризуют одно свойство продукции и определяются как процентное соотношение величины параметра оцениваемого изделия к величине параметра базового образца. Комплексный показатель качества характеризует совокупность нескольких свойств продукции и рассчитываются на основе единичных показателей как сводный параметрический индекс методом средневзвешенного. Интегральный показатель качества определяется как соотношение суммарного полезного эффекта от эксплуатации или потребления продукции к суммарным затратам на приобретение и использование этой продукции.

В основе анализа и оценки качества продукции лежат единичные показатели качества, к которым относятся:

• назначения, характеризующие свойства продукции, определяющие основные функции, для выполнения которых она предназначена в заданных условиях;

• надежности, определяющие свойства продукции сохранять в заданном интервале времени, в установленных пределах значения всех параметров продукции, характеризующих способность выполнять заданные функции. Надежность характеризуют показатели безотказности, долговечности, ремонтопригодности, сохраняемости;

• использования сырья, материалов, топлива, энергии и трудовых ресурсов. Например, удельный расход сырья на единицу потребительских свойств, коэффициент полезного действия и т. д.;

• эргономические, характеризующие систему «человек - изделие -среда» и улучшающие комплекс гигиенических (вибрация, шум, запыленность и т. п.), антропометрических (размер тела человека и др.), физиологических (зрение, слух и др.), психологических свойств человека, проявляющихся при взаимодействии с изделием в производственных и бытовых условиях;

• эстетические, характеризующие такие свойства продукции, как целостность композиции, информационную выразительность, рациональность форм, цветовое исполнение, соответствие моде и т. п.;

• технологичности, определяющие свойства продукции, обуславливающие оптимальное распределение затрат, материалов, средств, труда, времени при технологической подготовке производства, изготовлении и эксплуатации продукта. К основным показателям технологичности относятся ее материалоемкость и трудоемкость продукции;

• унификации, характеризующие насыщенность изделий стандартными, унифицированными составными частями деталей, а также уровень унификации с другими изделиями;

• транспортабельности, определяющие способность продукции к ее транспортировке конкретным видом транспорта, своим ходом или к конкретным видам транспортных средств. Например, показатели физико-механических свойств, нормы погрузочно-разгрузочных работ и т. п.;

• безопасности, характеризующие безопасность продукции для человека при ее эксплуатации или потреблении. Например, электробезопасность, пожаробезопасность и т. п.;

• экологичности, характеризующие уровень вредных воздействий на окружающую среду, возникающих при эксплуатации или потреблении

продукции. Например, содержание вредных примесей, выбрасываемых в окружающую среду при эксплуатации продукции;

• патентно-правовые, характеризующие патентную защиту и патентную частоту и являющимися по существу не только показателями качества, но и нормативными показателями конкурентоспособности товара. Патентная защита выражает степень защиты авторскими свидетельствами и патентами продукции в странах предполагаемого экспорта или продажи лицензий на отечественные изобретения. Патентная чистота характеризует свойство изделия, заключающееся в том, что оно может быть свободно использовано в стране без опасности нарушения действующих на ее территории охранных документов исключительного права.

При проведении квалиметрической оценки конкретного вида продукции на основе показателей назначения формируются типоразмерный или параметрический ряд этого вида продукции, то есть совокупность дискретных значений показателя, выраженных в одинаковых единицах физических величин и построенных по определенной закономерности.

3.11. Программа содействия процессам создания и проектирования ЗСП: роль, задачи, содержание. Программа играет опред. роль в процессе разраб. идеи создания и проектир. ЗСП, т.к. она призвана обеспечить разраб-ков проекта ЗСП информацией, необх. для обоснов. выбора вида ЗСП, формир-я ее контурного проекта и его ТЭО. От полноты и объективности информации Программы зависит кач-во проекта ЗСП, а при соотв. орг-ции работ по созд. ЗСП ее потенц. эфф-ть. Задачами Программы явл., исходя из ее названия, содействие процессам создания потенциально эффект. ЗСП, основываясь на объект. данных, доста. для опред-я вида ЗСП, необходимых первонач. инвестициях, потенц. источников их фин-я на первых стадиях ЖЦ ЗСП, потенц. инвесторов, а также обеспечение разработчиков первичн. информацией для расчета пок-лей ТЭО проекта. Содержание этих задач раскрыв-ся стр-рой самой Программы. Она сост. из 3 разделов: 1). Оценка потенц. возм. создания ЗСП на данной террит.: 1. хар-ка геогр. полож. террит. с т. зр. близости к границе, что преопред. возм-ть либерализации тамож. режима; 2. оценка наличия трансп. связей с межд. рынками (морского, возд.,ж/д, автомоб.); 3. оценка возм-ти опред-я конкр. границ ЗСП, необходимая при реш. вопроса об ее анклавности; 4. оценка кач. состояния коммун-соц. инфрастр-ры (водо-, энерго-, теплоснабж., гостин. хоз-во, жилого фонда, мед. обсл., обществ. питания, объектов отдыха и ращвлеч.); 5. оценка наличия и состояния дел. инфростр-ры, возможностей пользования усл. соотв. институтов рын. эк-ки, располож. в близлеж. городе (районе), что значит. снизит затраты на их создание в ЗСП; 6. оценка произв. профиля как базы для опред-я продуктовой (отраслевлй) спец-ции ЗСП и возм-ти установления субподрядных отнош. с внезональными предпри-ми; 7. оценка кадр. потенц. менеджеров в обл. внешнеэкон. деят-ти, направлений спец-ции предприн. деят-ти в ЗСП. Материалы данного раздела служат основанием для отбора и оценки потенц. достоинств террит. и выбора вида ЗСП, а аткже для опред-я недост. и слаб. сторон террит., треб. для их устранения опред. размеров кап. влож. 2) Маркет. исслед-я. 1. опред. и исслед. рынка сбыта буд. зональной продукции (раб., усл.); 2. анализ конъюнкт. изменений на рынках тов. и усл., капиталов, направлений и перспектив развития НТП как основы для выявл. перспектив создания и развития продуктовой (отраслевой) направл-ти предприн. деят-ти в ЗСП; 3. анализ наличия и фунц-я конкурирующих ЗСП аналог. вида в мире, близлеж. сопредельных гос-вах и регионах. Исслед. экон. мех-ма их хоз-я. 4. устан. и отбор потенц. перспект. инвесторов, реально способных сформир-ть деловой имидж ЗСП и содейств. ее усп. развитию; 5. установление перечня приорит. объектов инвестирования как основы для диалога с инвесторами, прежд. всего иностр-ми; 6. подгот. и орг-я рекл. деят-ти, нацел. на продвиж. проекта ЗСП на рынок капиталов с целью привлеч. инвесторов. Эти материалы позвол. уточнить профиль предприн. деят-ти впроектир. ЗСП, преспект. ее развития, степ. конкур. на рынках тов. и капиталов, формирования к/сп режима экон. благоприятствования на терр. ЗСП, начать перегов. с потенц. инвесторами об инвестир. и предприн. деят. в проектир. ЗСП. 3).Организационно-ресурсное обеспечение содания ЗСП. 1. опред. контура ЗСП, т.е. нач. размеров ее площади как базы решения вопр. об орг. форме хоз-я на основе использ-я 2 возм. подходов: территор. (анклав) и режимного (типа экон. центра); 2. разраб. и выбор схемы орг. стр-ры органа управления проектир. ЗСП; 3. устан. и оценка потенц. источников инвест. для реализ. 1 и 2 стадий ЖЦ ЗСП, включая возм. фин-е отд. объектов инфрастр-ры их гос. бюджета; 4. орг-я информац. обеспечения потенц. инвесторов о направл. деят-ти ЗСП, режиме экон. благоприятств. в завис. от приоритетности предприн. объектов; 5. орг-я подгот. управл. кадров и мен-ров по профилю спец-ции ЗСП, ее ВЭД; 6. орг-я и провед. меропр. по обесп. соц-психол. подгот. населения региона, на терр. кот. предпол. размещ. проектир. ЗСП.

3.12. Организация управления затратами на предприятии. Центры экономической активности. В современных условиях перед российскими предприятиями все боле остро возникает проблема эффективного управления затратами. По мере развития конкуренции на целевых рынках происходит снижение нормы прибыли до 10 – 15 %. В этой ситуации перспективы развития предприятия начинают во многом зависеть от поведения затрат, степени их управляемости. Умение в периоды ухудшения конъюнктуры планомерно и рационально сокращать затраты повышает шансы на выживание. С другой стороны, при благоприятных экономических условиях становится важной задача оптимального распределения ресурсов между текущей и инвестиционной деятельностью.

Различают плановые, нормативные, проектные, фактические, отчетные затраты. Что бы обеспечить процесс планирования затрат необходимо их прогнозировать.

Планирование текущих (зат. Операционного периода) затрат (сырье и мат-лы, амортизация, оплата труда, накладные (косвенные) затраты). Сырье и материалы (если сущ-т нормативы, то испол-ся нормативные метод расчета, если нет нормативов, то испо-ся данные предыдущих периодов), амортизация (часть стоимости ОФ, перенесенных на производственную продукцию), оплата труда (штатное расписание (численность и структура), производственная программа (необходимость в персонале).

Исходными данными для составления сметы затрат явл-ся: 1. прогноз продаж (он представляет собой д-т, кры-й содержит след-е параметры : наименование продукта, объем продаж по каждому наименованию, цены); 2. производственная программа (содержит: наименование продукции, количество, затраты на единицу продукции. Произ-я программа в основу берет план продаж+остатки ГП.

Произ. Прогр.=План прод.-ОстатокГП на нач пер.+Остаток ГП на конец пер.)

3. План закупок (нормативы потребления в сырье, топливе и т.д. (нормы расхода ресурсов на е.д. изделия по каждому наименованию*кол-во продукции*плановую цену ресурсов)). 4. финансовый план (баланс, отчет о прибылях и убытках, отчет о движении денежных средств и кассовый план).

3.13. Централизация, децентрализация и делегирование полномочий в управлении. Централизация управления - это сосредоточение полномочий и ответственности на определенном верхнем уровне. В случае рассредоточения полномочий и обязанностей на нижних уровнях управления централизация оборачивается децентрализацией. Делегирование полномочий - это передача на нижний уровень управления полномочий по принятию решений управления при сохранении ответственности на верхнем уровне.

3.14. Процессы слияния и поглощения предприятий. Горизонтальные и вертикальные слияния. В рез-те слияния несколько компаний объединяются в одну. При этом, как правило, сущ-ет одна «приобретающая» компания, выступающая инициатором подобной сделки и обладающая более мощным эк. потенциалом. Отличительной чертой сделки слияния компаний явл-ся то, что акционеры «приобретаемой» компании после объединения сохраняют свои права на акции, но уже нового, объединенного акционерного общ-ва.

Процедуру поглощения отличает то, что здесь приобретающая (поглощающая) компания выкупает у акционеров приобретаемой (поглощаемой) компании все или большую часть акций. Т.о. акционеры поглощаемой компании теряют свои права на долю в капитале новой объединенной компании. Слияния и поглощения представляют собой процедуру смены собственника или изменению стр-ры собственности компании, являясь конечным звеном в системе мер по ее реструктуризации. Целью слияний и поглощений явл-ся увел-ие благосост-я акционеров и достижение конкурентных преимуществ на рынке.

Горизонтальные слияния предполагают объединение компаний, функционирующих и конкурирующих в одной области деят-ти. Такой тип слияний обеспечивает достижение конкурентных преимуществ по сравнению с другими участниками данного конкретного сегмента рынка за счет экономии от масштаба и наращивания капитала. Подобного рода слияния как ограничивающие конкурентную борьбу могут регул-ся со стороны гос-ва ч/з системы антимонопол. мер.

Вертикальными слияниями наз-ся объединения компаний, относящихся к разным стадиям одного произв-го процесса. При этом слияние принимает форму «интеграции вперед» или «интеграции назад». Данный тип слияния обеспечивает повышение технологической экономичности произв-ва, снижению трансакционных издержек (участники слияния поставляют друг другу объект промежуточного произв-ва по гораздо меньшим ценам или вообще бесплатно), лучший обмен информацией в пределах объединенной компании, что в итоге приводит к значительному снижению промежуточных затрат и, в конце концов, совокупных затрат произв-ва конечной продукции.

3.15. Система показателей использования материальных ресурсов предприятия. Общая клас-ция показателей исп-я: -фактические/плановые; -количественные/кач-ые. По эк-му сод-ю пок-ли ис-ния МР без относительно к отраслевой принад-ти м.б. разделены на 5 групп: -пок-ли материалоемкости; -пок-ли харак-ие стуктуру пот-ния МР; -пок-ли материалоотдачи; -пок-ли полезного испол-я МР; -пок-ли хар-ие отходы и потери МР. Материалоемкость – широкое понятие, внутрь понятия входит очень много пок-ей. М/Е м.б. определена двояка: 1). Отношением мат.затрат (МЗ) в стоимостном или нат-ом выражении к объему выпуска продукции на различных уровнях. 2).Затратами Мр в стоим-ом или нат-ом выражении на единицу продукции или ее продукции основного техн.-эконом. параметра. Пок-ли М/Е- по характер-му объекту пок-ли М/Е разделяются: -народнохозяйственные (м/е ВНП= (МЗ в гос-ве/ВНП)*100%); -региональные; -отраслевые; --индивидуальные. По охвату расходования МР: - пок-ли общие (в числители-общий расход МР-стоимост-й пок-ль)и частные (пок-ли,хар-щие уровень исполь-ния каких-то отдельных видов МР, в числителе м.б. как натур.так и стоимостной ) В зависимости от характер-ых пок-ей продукта м.б. суммарные (по всей продукции) и единичные (хар-ют м/е какого-то опред-го вида продукции) пок-ли. По форме выражения пок-ли м/е : -натуральные- расход металла на 1 трактор; -стоимостные –копейки на рубль,м.б. как %; -смешанные –тонны на мил.рублей. Пок-ли, хар-ие стр-ру потребления МР. Потребление Мр-это кол-во Мр, потребляемых тем или иным объктом. Исп-ние Мр охватывает как стадию потребления объектом того или иного кол-ва прод-ии + стадию обработки. Между понятиями потр-ия МР и исп-ния МР тесная органическая связь. Чем совершение стр-ра потребляемых МР тем выше уровень их испол-я. Пок-ли материалоотдачи бывают 2 видов : 1).м/о выражает выпуск продукции на ед. МЗ. М/О=Выпуск (ТП,ВП)/МЗ; 2).м/о опред-ся как отношение объема выпуска прод-ии к среднегодовой стоимости оборотных средств в произ-х запасах М/О= ТП/Оспз (этот пок-ль в наиболее прямой форме выр-ет ис-ние произ-х запасов. Пок-ли полезного ис-ния МР- это относит-е пок-ли,хар-е степень полезного испол-я МР. К ним относятся: В общем виде показатели полезного использования материальных ресурсов

Коэффициент извлечения. Характеризует степень использования полезного вещества, содержащегося в исходном сырье.

К=

Применяется в черной, цветной металлургии.

Выход годного продукта характеризует полезное использование материальных ресурсов при первичной обработке. Применяется в черной, цветной металлургии, в деревообрабатывающей.

В=*100%

Коэффициент использования материальных ресурсов. Характеризует полезное использование материалов в отраслях с механической обработкой. Применяется в машиностроение, металлообработке.

К=

Коэффициент раскроя. Характеризует полезное использование листового металла, тканей.

К=

Коэффициент использования по стоимости.

Первый способ:

К=

Второй способ:

К=

Коэффициент полезного действия топливопотребляющих агрегатов. Характеризует уровень полезного использования топлива. Какая часть затрачиваемой энергии превращается в полезную работу

3.16. Понятие организации как деятельности и как объекта управления. Организация как объект представляет собой целостный комплекс взимосвяз. эл-тов. Для нее хар-но: целенаправленность, функционирование и развитие. Орг-ция – это саморегулирующаяся система на всех этапах своего жизн. цикла. Организации создаются для удовлетворения разнообразных потребностей людей и поэтому имеют самое различное назначение, размеры, строение и другие характеристики. Это играет большую роль при рассмотрении организаций как объектов управления. Многообразие целей и задач организаций приводит к тому, что для управления их функционированием и развитием требуются специальные знания и искусство, методы и приемы, обеспечивающие эффективную совместную деятельность работников.

Орг-ция - объединение людей, совместно реализующих некоторую программу или цель и действующих на основе определенных процедур и правил. В общем смысле под организацией имеют в виду способы упорядочения и регулирования действий отдельных индивидов и социальных групп. В узком смысле под организацией понимают относительно автономную группу людей, оринтированную на достижение некоторой заранее определенной цели, реализация которой требует совместных координированных действий.

3.17. Классификация угроз экономической безопасности предпринимательства.

1) По источнику возникновения все угрозы можно разделить на внешние и внутренние. К внешним могут относиться такие, например, как хищение материальных средств и ценностей лицами, не работающими в данной фирме, промышленный шпионаж, незаконные действия конкурентов, вымогательство со стороны криминальных структур. Внутренние – разглашение собственными сотрудниками конфиденциальной информации, низкая квалификация специалистов, разрабатывающих деловые документы (договоры), неэффективная работа службы экономической безопасности и лиц отвечающих за проверку контрагентов. Наибольшую опасность, как правило, представляют внешние угрозы, поскольку внутренние угрозы зачастую - это реализация внешних "заказов".

2) По степени тяжести последствий: угрозы с высокой, значительной, средней и низкой тяжестью последствий.

Высокая тяжесть означает, что эти угрозы могут привести к резкому ухудшению всех финансово-экономических показателей деятельности субъекта предпринимательства, что вызывает немедленное прекращение его деятельности либо наносят такой непоправимый вред, который приведет к этим же последствиям позднее. В этом случае происходит ликвидация фирмы.

Значительная степень тяжести последствий реализации угроз предполагает возможность нанесения фирме таких финансовых потерь, которые окажут негативное воздействие на основные финансово-экономические показатели фирмы, на ее деятельность в будущем и преодолеваются в течение длительных сроков времени.

Средняя степень тяжести означает, что преодоление последствий осуществления этих угроз требует затрат (наносит потери), сопоставимые с текущими затратами фирмы и не требует значительного времени.

Последствия реализации угроз с низкой степенью последствий не оказывают какого-либо существенного воздействия ни на стратегические позиции фирмы, ни даже на ее текущую деятельность.

3.18. Система норм и нормативов технико-экономического планирования. Основой рациональной организации производства на предприятии служат научно обоснованные нормы и нормативы, составляющие его нормативную базу. Они выполняют многообразные функции в хозяйственной жизни предприятия (регулирующая, стимулирующая, распределительная, оценочная) и в совокупности представляют собой определенную систему, регламентирующую деятельность всех производственных звеньев. Нормы - это абсолютные показатели, характеризующие максимально допустимые затраты или минимально возможные результаты при изготовлении единицы продукции или выполнении единицы работы заданного качества. Они охватывают средства и предметы труда, сам живой труд, технологический процесс, организацию производства, качество продукции, финансовые ресурсы. Нормы как количественная мера общественно необходимых затрат труда служат проводником научно-технического прогресса в производстве и выступают в качестве исходных величин для разработки плановых показателей. Нормативы - это относительные показатели, воплощающие количественную характеристику плановых затрат и результатов производства, то есть степень использования орудий и предметов труда, природных и трудовых ресурсов, социальные и экологические ограничения и т.д. Во многих случаях нормативы, особенно в нормировании материальных и трудовых затрат, по существу превращаются в коэффициенты и являются расчетной основой для определения норм, их поэлементной составляющей (коэффициент использования металла, коэффициент сменности работы оборудования, процент выполнения нормированного задания и т.п.). Вместе с тем по мере интенсификации производства усиливается тенденция превращения все большей части нормативов в общегосударственные обязательные нормы, которые отражают интересы всех участников рыночного процесса и позволяют регулировать отношения предприятий с государственным бюджетом, с банками и другими коммерческими структурами, а также между собой (нормативы эффективности капитальных вложений и новой техники, нормы амортизационных отчислений, нормативные налоговые ставки, минимальная заработная плата, нормативная цена земли, ставки банковского процента за кредит и пр.). Нормы и нормативы используются в качестве исходной базы для определения потребности в оборудовании, сырье и материалах, при расчете численности работающих, фонда заработной платы, издержек производства, т.е. для расчета практически всех плановых показателей работы предприятия и его структурных подразделений. В целом нормы и нормативы реализуют следующие функции: -- являются базой для расчетов, связанных с организацией производства в целом, а также с производственными и трудовыми процессами в частности; - на их основе осуществляется планирование всех технико – экономических показателей работы предприятия и его структурных подразделений; -являются основой организации заработной платы всех категорий работающих; -являются основой для организации управленческого и бухгалтерского учета; -используются в качестве инструмента контроля за использованием ресурсов, а также для проведения анализа на предприятии.

Тех-гия сводной ведомости мат-з затрат:

|

|

Из-е 1 |

Из-е 2 |

Из-е 3 |

Итого |

|

Мат-л 1 |

200 |

- |

350 |

550 |

|

Мат-л 2 |

- |

100 |

300 |

400 |

|

Мат-л 3 |

50 |

10 |

35 |

95 |

Нмз*Vшт