від їхньої корисності з погляду ринку або конкретної галузі. Тому необхідно при оцінці проводити розмежування між вартістю, визнаною на ринку, що повинна відображатися у фінансовій звітності, і неринковими типами вартості [66]. Ринкова вартість – це ціна основних фондів, за якою їх можна реально продати, на відміну від балансової вартості [9].

Ринкова ціна – середня ціна, за якою можна придбати товар на певному ринку або середня ціна здійснення угод щодо певного товару в конкретний період часу [74].

Під оцінкою інтелектуальної власності розуміють процес ви-

значення корисності результатів інтелектуальної діяльності і прирівняних до них засобів індивідуалізації юридичної особи, індивідуалізації продукції, виконуваних робіт і послуг (фірмового найменування, торговельної марки тощо) у грошовому вираженні.

Ключовим критерієм для оцінки будь-якого об'єкта оцінки є корисність останнього. Загальною метою процедур, використовуваних у процесі оцінки, є визначення і кількісне вираження ступеня корисності об'єкта.

1.3.Ціна та її формування

1.3.1.Формування рівноважної ціни

Ціна – це грошове вираження вартості товару або послуги, що покриває витрати на виробництво (витрати) і враховує прибуток, отриманий виробником і продавцем товару, іншими словами це сума грошей, виплачена за об'єкт оцінки покупцем.

Із ціною тісно пов'язане поняття "витрати". Витрати – це ціна, сплачена за товари або послуги, або грошова сума, необхідна для створення або виробництва товару або послуги. Ціна, сплачена покупцем за товар або послугу, стає для нього витратами на їхнє придбання.

Основними чинниками, що формують ціну на ринку товарів і послуг, є попит і пропозиція.

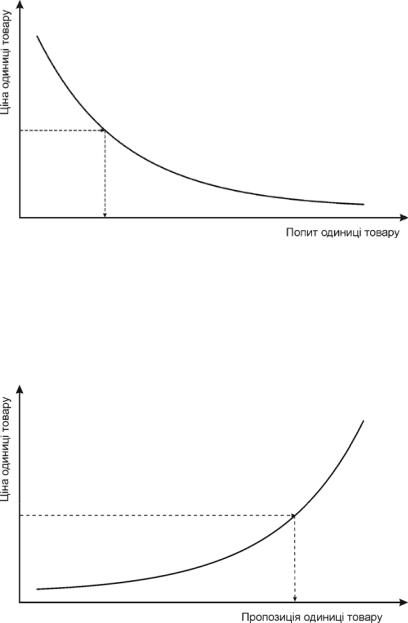

Попит – це забезпечена грошима потреба покупця в товарах або послугах (інакше – платоспроможна потреба). Закон попиту говорить: чим вищою є ціна товару, тим нижчий на нього попит, і навпаки. Співвідношення між ціною товару і попитом установлюється кривою попиту (рис. 2.1).

249

Рис. 2.1. Крива попиту

Пропозиція – це кількість товарів і послуг, пропонованих для реалізації на ринку в певний момент або період часу. Між ціною і кількістю пропонованої продукції існує прямий зв'язок, що виражається законом пропозиції, який твердить: чим вищою є ціна товару, тим вищою є пропозиція цього товару, і навпаки. Співвідношення між ціною товару і пропозицією встановлюється кривою пропозиції (рис. 2.2).

Рис. 2.2. Крива пропозиції

250

Справедливою ціною вважається ринкова ціна, тобто коли бажання покупця придбати товар, продиктоване законом попиту, збігається із бажанням продавця продати цей товар за даною ціною, продиктованою законом пропозиції. Таку ціну ще називають рівноважною.

Шляхом сполучення кривої попиту і кривої пропозиції на одному графіку можна визначити рівноважну ціну (рис. 2.3).

Рис. 2.3. Визначення рівноважної ціни: 1 – крива попиту; 2 – крива пропозиції.

Точка А перетинання кривих пропозиції та попиту на мал. 3 визначає ціну ринкової рівноваги і кількість товару, яку можна реалізувати за зазначений період. На рис. 2.3 можна виділити чотири характерні області. В області I попит перевищує пропозицію, і ціну можна підвищити. В області II пропозиція перевищує попит - ціну можна знижувати. Ціни, що відносяться до області III, викликають надлишок товару на ринку, а до IV - брак товару. Отже, рівноважна ціна (точка А) приводить у відповідність виробництво і споживання товарів і послуг.

Насправді, формування ціни є більш складною задачею. Звичайно провадять оцінку знизу і оцінку зверху. Якщо між цими двома цінами утвориться діапазон, то торг між продавцем і покупцем іде в цьому діапазоні.

Оцінка знизу припускає визначення мінімальної ціни, прийнятної для продавця. За визначенням, це мінімальна сума компенсації витрат продавця. Ця оцінка служить базою, на якій будується стратегія

251