5.2 Ефективність використання нематеріальних ресурсів.

Під час проведення економічного аналізу ефективності використанням нематеріальних активів необхідно враховувати такі аспекти:

– забезпечити аналітиків вичерпною інформацією, оскільки від цього залежить глибина та точність дослідження використання суб’єктами господарювання нематеріальних активів;

– здійснити насамперед аналіз структури та динаміки, наявності та руху, а також аналіз ліквідності нематеріальних активів, визначити резерви підвищення ефективності використання нематеріальних активів; ISSN 1994-1749. Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу 202

– дотримуватись системного підходу при аналізі ефективності відтворення та використання нематеріальних активів підприємства, що сприяє найбільш оптимальному забезпеченню наявності та руху нематеріальних активів на підприємстві.

Отже важливим напрямом аналізу нематеріальних активі є оцінювання ефективності їх відтворення на підприємстві. Для цих цілей І.Т. Райковська пропонує застосовувати таку систему показників: коефіцієнти зносу і придатності окремих нематеріальних активів – для характеристики їх технічного стану, коефіцієнти оновлення, вибуття, приросту нематеріальних активів – для оцінки їх руху у звітному періоді [6, с. 111]. Оцінюючи ефективність відтворення нематеріальних активів доцільно аналізувати такі показники:

1) коефіцієнт амортизації нематеріальних активів – співвідношення суми амортизації нематеріальних активів підприємства та їх середньорічної первісної (переоціненої) вартості;

2) коефіцієнт придатності нематеріальних активів – співвідношення середньорічної балансової вартості та первісної (переоціненої) вартості;

3) коефіцієнт приросту нематеріальних активів – співвідношення вартості надходження до балансової вартості на початок року;

4) коефіцієнт оновлення нематеріальних активів – співвідношення вартості надходження до балансової вартості на кінець року;

5) коефіцієнт вибуття нематеріальних активів – співвідношення вибуття до балансової вартості на початок року.

Таблиця 3. Показники ВАТ "Мотор Січ", тис.грн.

|

Показники |

ВАТ «Мотор Січ» | |

|

2014 р. |

2015 р. | |

|

Балансова вартість на початок року |

550 |

750 |

|

Первісна (переоцінена) вартість на початок року |

1750 |

2 448 |

|

Амортизаційні відрахування |

597 |

521 |

|

Балансова вартість на кінець року |

566 |

770 |

|

Первісна (переоцінена) вартість на кінець року |

2448 |

2 527 |

|

Середньорічна балансова вартість |

558 |

765 |

|

Середньорічна первісна (переоцінена) вартість |

2099 |

2 487,5 |

|

Надходження |

117,2 |

164 |

|

Вибуття |

- |

- |

Розрахуємо основні показники ефективності нематеріальних ресурсів на основі таблиці 3:

Коефіцієнт амортизації нематеріальних активів:

К.аморт.2014

=

;

;

К.аморт.2015

=

;

;

Коефіцієнт придатності нематеріальних активів:

К.прид.2014

=

;

;

К.прид.2015

=

;

;

3) Коефіцієнт приросту нематеріальних активів:

К.прир.2014

=

;

;

К.прир.2015

=

;

;

4) Коефіцієнт оновлення нематеріальних активів:

К.оновл.2014

=

;

;

К.оновл.2015

=

.

.

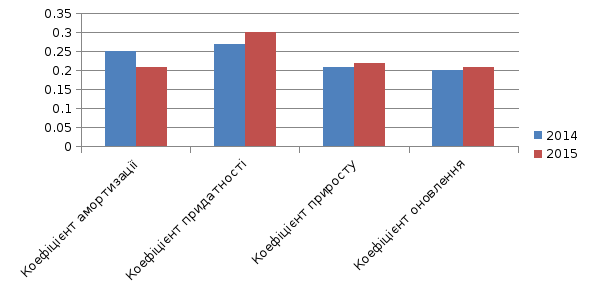

Як видно з рисунку 3 і виконаних розрахунків ВАТ «Мотор Січ» має значний знос нематеріальних активів і досить низький коефіцієнт оновлення. Це є свідченням того, що підприємство використовує застарілі морально і фізично активи, не списуючи їх, а використовуючи за залишковою вартістю, що не дозволяє позитивно впливати на фінансові результати і життєдіяльність підприємства у цілому.

Рисунок 4. Порівняння основних показників наявності та руху нематеріальних активів ВАТ «Мотор Січ»

Проаналізувавши ефективність використання нематеріальних ресурсів ВАТ « Мотор Січ» можна підсумувати, що вартість нематеріальних активів є дуже низькою, в порівнянні з сукупним доходом, а знос нематеріальних активів є значним, тому підприємству потрібно примножувати та оновлювати нематеріальні активи для створення більш конкурентоздатної продукції та підвищення доходу.