2009_31Н_печ._вар._Орг_обліку_книга1

.pdfв) метод визначення питомої ваги витрат, які несе підприємство у зв'язку з наданням послуг, в загальній очікуваній сумі таких витрат.

г) метод рівномірного нарахування доходу за період.

14. Сума витрат з податку на прибуток розраховується як:

а) поточний податок на прибуток за даними декларації з урахуванням відстроченого податкового зобов'язання за вирахуванням відстроченого податкового активу;

б) податок на прибуток за даними бухгалтерського обліку з урахуванням відстроченого податкового зобов'язання за вирахуванням відстроченого податкового активу;

в) поточний податок на прибуток за даними декларації з урахуванням відстроченого податкового активу за вирахуванням відстроченого податкового зобов'язання;

г) податок на прибуток за даними бухгалтерського обліку з урахуванням відстроченого податкового активу за вирахуванням відстроченого податкового зобов'язання.

15. Відстрочений податковий актив визначається як сума податку на прибуток, що підлягає відшкодуванню в подальших періодах унаслідок:

а) тимчасових різниць, що підлягають оподаткуванню; б) тимчасових різниць, що підлягають вирахуванню; в) переплати; г) недостовірного визначення розміру податку.

111

Змістовий модуль 1. Організація обліку активів

Тема 7. Організація обліку й аналізу довгострокових активів

1.Організація документального оформлення основних фондів і нематеріальних активів

2.Організація обліку надходження основних засобів і нематеріальних активів

3.Організація обліку амортизації основних засобів і нематеріальних активів

4.Організація обліку переоцінки основних засобів та нематеріальних активів

5.Організація обліку фінансових інвестицій

Ключові терміни:

Основні засоби, нематеріальні активи, фінансові інвестиції, асоційоване підприємство, суттєвий вплив, дочірнє підприємство, метод участі в капіталі

Нормативне забезпечення:

-П (С) БО 7 «Основні засоби», затверджене наказом Мінфіну від

27.04.2000 р. № 92;

-П (С) БО 8 «Нематеріальні активи», затверджене наказом Мінфіну від

18.10.1999 р. № 242;

-П (С) БО 12 «Фінансові інвестиції», затверджене наказом Мінфіну від

26.04.2000 р. №91;

-Положення про документальне забезпечення записів в бухгалтерському обліку, затверджене наказом Мінфіну України від 24.05.1995 р. № 88;

112

-Наказ Мінстату України від 29.12.1995 р. № 352 «Про затвердження типових форм первинного обліку»;

-Наказ Міністерства фінансів України від 22 листопада 2004 року N 732 «Про затвердження типових форм первинного обліку об'єктів права інтелектуальної власності у складі нематеріальних активів».

1.Організація документального оформлення основних фондів і нематеріальних активів

Для обліку основних засобів підприємство використовує наступні типові форми облікової документації (додаток 3):

-ОЗ-1 «Акт приймання-передачі (внутрішнього переміщення) основних засобів»;

-ОЗ-2 «Акт приймання-передачі відремонтованих, реконструйованих і модернізованих об'єктів»;

-ОЗ-3 «Акт списання основних засобів»; -ОЗ-4 «Акт списання автотранспортних засобів»;

-ОЗ-5 «Акт про установку, пуск та демонтаж будівельної машини»; -ОЗ-6 «Інвентарна картка обліку основних засобів»; -ОЗ-7 «Опис інвентарних карток з обліку основних засобів»; -ОЗ-8 «Картка обліку руху основних засобів»; -ОЗ-9 «Інвентарний список основних засобів»;

-ОЗ-14 «Розрахунок амортизації основних засобів (для промислових підприємств)»;

-ОЗ-15 «Розрахунок амортизації основних засобів» (для будівельних організацій);

-ОЗ-16 «Розрахунок амортизації автотранспорту».

113

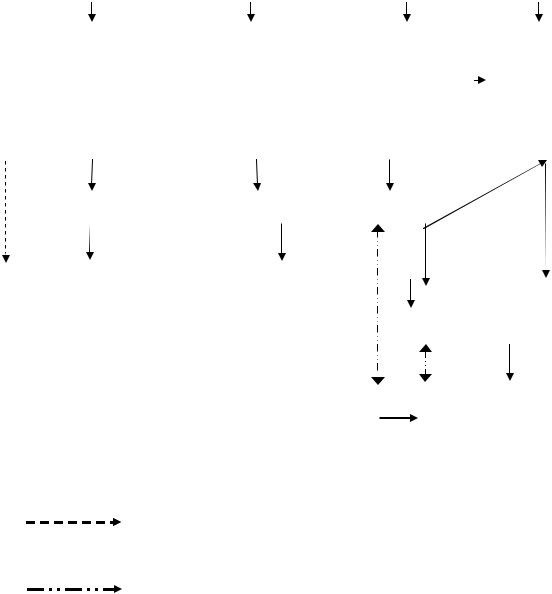

Процес заповнення регістрів обліку основних засобів представлений у вигляді блок-схеми (рис.7.1).

Приклад заповнення деяких форм з обліку основних засобів наведений в Додатках 7.1-7.4.

|

При придбанні, |

|

|

|

|

|

При |

|

|

|

|

При ремонті, |

|

При амортизації |

|

|||||||

продажу, обміні, без- |

|

|

|

|

|

|

|

|

реконструкції |

|

|

|

|

|||||||||

коштовній передачі, |

|

|

|

|

|

списанні |

|

|

|

|

|

|

чи |

|

|

|

|

|||||

|

внутрішньому |

|

|

|

|

|

ОЗ |

|

|

|

модернізації |

|

|

|

|

|||||||

|

переміщенні ОЗ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОЗ-1 |

|

|

|

|

|

ОЗ-3, ОЗ-4 |

|

|

|

|

|

|

ОЗ-2 |

|

|

|

|||||

|

Акт приймання- |

|

|

|

|

|

Акт на |

|

|

|

Акт приймання- |

|

ОЗ-14, ОЗ-15 |

|

||||||||

|

передачі |

|

|

|

|

|

списання |

|

|

|

|

передачі від- |

|

Розрахунок |

|

|||||||

|

(внутрішнього |

|

|

|

|

|

основних |

|

|

|

|

ремонтованих, |

|

амортизації |

|

|||||||

|

переміщення) |

|

|

|

|

|

засобів |

|

|

реконструйованих |

|

основних |

|

|||||||||

|

основних засобів |

|

|

|

|

|

|

|

|

|

і модернізованих |

|

засобів |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

об'єктів |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

ОЗ-6 Інвентарна картка обліку основних засобів |

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

ОЗ-9 |

|

|

|

|

|

|

ОЗ-7 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОЗ-8 |

||||||

Інвентарний список |

|

|

|

|

|

|

Опис інвентарних |

|

|

|

|

|

|

|

|

|

||||||

основних засобів |

|

|

|

|

|

|

карток з обліку |

|

|

|

|

|

Картка обліку руху основних |

|||||||||

|

|

|

|

|

|

|

|

основних засобів |

|

|

|

|

|

|

|

|

засобів |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

Фінансова |

|

|

|

|

|

|

Дані синтетичного обліку |

|||||||

|

|

|

|

|

|

|

|

звітність |

|

|

|

|

|

|

|

основних засобів |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.7.1- Процес заповнення регістрів обліку основних засобів  —зв'язок даних;

—зв'язок даних;

використовується тільки при внутрішньому переміщенні основних засобів; звірка даних.

114

Окрім вказаних типових форм, які заповнюються підприємством під час здійснення операцій з обліку основних засобів, при придбанні основних засобів постачальникнадає наступнідокументи:

-накладна;

-акт приймання-передачі - при здійсненні робіт з транспортування об’єкта, монтажутаінших;

-товарно-транспортнанакладна.

Аналітичний облік основних засобів ведуть за інвентарними об'єктами. Кожному інвентарному об'єкту надається інвентарний номер, який наноситься на об'єкт і вказується в первинних документах і регістрах з обліку об'єктів основних засобів. Облік ведуть також за видами основних засобів, місцями їх експлуатації, матеріальновідповідальними особами.

Форма ОЗ-1 «Акт приймання-передачі (внутрішнього переміщення) основних

засобів» використовуєтьсядля: |

|

- зарахуваннядоскладуосновнихзасобівокремих об'єктів; |

|

- облікувведенняоб'єктівосновнихзасобів вексплуатацію; |

|

- оформлення внутрішнього переміщення основних засобів |

з одного |

підрозділу(цеху, відділу, ділянки) вінше; |

|

- виключення об'єктів зі складу основних засобів при передачі іншому підприємству (організації) – як при продажу (обміні), так і при безоплатній передачі.

Форму ОЗ-2 «Акт приймання-передачі відремонтованих, реконструйованих і модернізованих об'єктів» використовують при оформленні прийому-передачі основних засобів з капітального ремонту, реконструкції або модернізації. Акт складають в одному екземплярі, якщо ремонт, реконструкція або модернізація проводилися господарським способом, і в двох – якщо на іншому підприємстві (другий екземпляр передають іншому підприємству). На підставі акту вносять змінидо:

-ОЗ-6 «Інвентарнакарткаоблікуосновнихзасобів»; -ОЗ-14, ОЗ-15 «Розрахунокамортизаціїосновнихзасобів»; -ОЗ-16 «Розрахунокамортизаціїавтотранспорту».

115

Додаток 7.1 – Приклад заповнення первинних документів з обліку основних засобів (Ф.№ ОЗ-1)

____ТОВ «Стелла»______ |

|

|

|

Типова форма N ОЗ-1 |

|

|

|

|

||||

|

|

|

Затверджена наказом Мінстату України |

|

||||||||

(підприємство, організація) |

|

|

|

від 29.12.95 р. N 352 |

|

|

|

|

||||

Ідентифікаційний код ЄДРПОУ |

|

3554876 |

|

|

Код за УКУД |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

ЗАТВЕРДЖУЮ |

|

|

||

|

|

|

|

|

|

Косов Б.Д__________________ |

|

|||||

|

|

|

АКТ |

|

|

"__12_" 09______ 2009 р. |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

приймання-передачі (внутрішнього |

|

|

|

|

|

|

|

|

|

|

|

|

переміщення) основних засобів |

|

|

|

|

|

|

|

|

|

|

|

|

|

Номер |

Дата |

|

Код особи, відповідаль- |

Код |

виду |

|||

|

|

|

|

документа |

складання |

|

ної |

за |

зберігання |

операції |

|

|

|

|

|

|

|

|

|

основних засобів |

|

|

|||

|

|

|

|

12 |

12.09.09 |

|

|

08 |

|

|

13 |

|

116

Здавач |

Одержу- |

Дебет |

Кредит |

Первісна |

Шифр |

Код |

Норми |

Попра- |

Устатку- |

Сума |

Рік |

Дата |

Номер |

||||||

|

вач |

|

|

|

|

(балан- |

|

|

|

|

амортизаційних |

вочний |

вання |

аморти- |

випуску |

введення |

паспорта |

||

|

|

|

|

|

|

сова) |

|

|

|

|

відрахувань |

коефі- |

|

|

зації |

(побу- |

в експлу- |

|

|

цех, |

відділ, |

рахунок, |

код |

рахунок, |

код |

вартість |

інвен- |

завод- |

рахунка |

норми |

на |

на |

цієнт |

Вид |

код |

(зносу) за |

дови) |

атацію |

|

дільниця, лінія |

суб- |

аналітич- |

субраху- |

аналітич- |

|

тарний |

ський |

та об'єкта |

амортиза- |

повне |

капіталь- |

|

|

|

даними |

|

(місяць, |

|

|

|

|

рахунок |

ного |

нок |

ного |

|

|

|

аналітич- |

ційних |

віднов- |

ний |

|

|

|

переоцінк |

|

рік) |

|

|

|

|

обліку |

|

обліку |

|

|

|

ного |

відраху- |

лення |

ремонт |

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

обліку |

вань |

|

|

|

|

|

2009_ р. |

|

|

|

|

|

|

|

|

|

|

|

|

(для |

|

|

|

|

|

|

або за |

|

|

|

|

|

|

|

|

|

|

|

|

віднесен- |

|

|

|

|

|

|

документа |

|

|

|

|

|

|

|

|

|

|

|

|

ня |

|

|

|

|

|

|

ми |

|

|

|

|

|

|

|

|

|

|

|

|

аморти- |

|

|

|

|

|

|

придбання |

|

|

|

|

|

|

|

|

|

|

|

|

заційних |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

відраху- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вань) |

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

ТОВ |

ТОВ |

105 |

105.1 |

685 |

685.1 |

87900 |

114 |

|

92 |

|

0,15 |

--- |

--- |

--- |

--- |

--- |

2008 |

09. |

-- |

«Крок» |

«Стелла» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2009 |

|

|

Напідставінаказу, розпорядженнявід"12" 09 2009 р. N 17 проведенийоглядавтомобіляMAZDA №19865_, щоприймається(передається) вексплуатаціювідТОВ«Крок». На момент приймання (передачі) об'єкт знаходиться за адресою фактичного розташування ТОВ «Стелла» Коротка характеристика об'єкта легковий автомобіль ___________________________________________________________________________________________

Зворотна сторона форми ОЗ-1

Об'єкт технічним умовам відповідає (не відповідає) Відповідає__________________________________________________________________________________

________________________________________________________________________________________________________________________________________

(вказати, що саме не відповідає)

доробка не потрібна (потрібна) ___________________________не потрібна________________________________________________________________________

(вказати, що саме потрібно)

Підсумки іспитів об'єкта __________________________________________порушень у роботі не встановлено___________________________________________

Висновок комісії _____________________________об’єкт придатний до експлуатації________________________________________________________________

Додаток. Перелік технічної документації технічний паспорт_____________________________________________________________________________________

_________________________________________________________________________________________________________________________________________

Голова комісії Члени комісії

|

Об'єкт основних засобів |

|

117 |

прийняв |

|

Здав |

||

|

______________директор____ |

________________ |

______Косов Б.Д.______________________ |

(посада) |

(підпис) |

(прізвище, ім'я, по батькові) |

_________головний інженер__ |

________________ |

______Прохоров Т.Б.______________________ |

(посада) |

(підпис) |

(прізвище, ім'я, по батькові) |

___________головний механік |

________________ |

_____________Баталін Н.Л._____________ |

(посада) |

(підпис) |

(прізвище, ім'я, по батькові) |

_______Директор ТОВ «Крок»_ |

________________ |

____Нестеренко А.П.____________________ |

(посада) |

(підпис) |

(прізвище, ім'я, по батькові) |

Відмітка бухгалтерії про відкриття картки або переміщення об'єкта

"_12__" __09_____________ 2009 р.

Головний бухгалтер (бухгалтер)

118

Додаток 7.2 – Приклад заповнення первинних документів з обліку основних засобів (Ф.№ ОЗ-2)

_ТОВ «Стелла»_____________________________ |

|

|

Типова форма N ОЗ-2 |

|

|

|

|

|

|

|||||||||||||||||||

|

|

(підприємство, організація) |

|

|

|

|

|

|

|

|

|

|

Затверджена наказом Мінстату України від 29.12.95 р. N 352 |

|

|

|||||||||||||

Ідентифікаційний код ЄДРПОУ |

|

|

|

|

3554876 |

|

|

|

|

Код за УКУД |

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЗАТВЕРДЖУЮ________Косов Б.Д |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

АКТ |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів |

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

номер |

|

дата |

|

|

|

код особи, яка відповідає за збереження |

|

код виду |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

документа |

|

складання |

|

|

|

|

|

|

|

основних засобів |

|

операції |

|

|||||

|

|

|

|

|

|

|

|

|

13 |

|

25.11.09 |

|

|

|

|

|

|

109 |

|

|

11 |

|

||||||

Цех, |

|

Дебет |

|

|

|

|

|

Кредит |

|

|

Сума, |

|

|

|

|

|

|

Номер |

|

|

|

|

||||||

відділ, |

рахунок, |

|

Код |

|

|

|

|

|

рахунок, |

|

код |

грн. |

|

|

|

інвентарний |

|

заводський |

|

|

|

|

||||||

дільниця, |

субрахунок |

аналітичного |

|

субрахунок |

аналітичного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

лінія |

|

|

обліку |

|

|

|

|

4 |

обліку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

1 |

|

2 |

3 |

|

|

|

|

|

|

5 |

|

|

6 |

|

7 |

|

|

8 |

|

|

|

|

||||||

1 |

|

104 |

|

|

|

|

|

|

685 |

|

|

|

29800 |

|

|

118 |

|

|

- |

|

|

|

|

|||||

По заказу N |

|

______обладнання БДК___________________________________________________ |

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(найменування об'єкта) |

|

|

|||||||||||

знаходився в плановому/неплановому |

|

капітальному ремонті (реконструкції, модернізації) |

|

|

||||||||||||||||||||||||

з |

|

Дата |

|

|

по |

|

|

|

Дата |

, а |

|

|

25 |

|

|

|

|

днів |

|

|

||||||||

|

01.11.2009 |

|

|

|

|

25.11.2009 |

|

саме |

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Передбачені відомістю дефектів роботи з ремонту (реконструкції, модернізації) виконані повністю |

|

|

||||||||||||||||||||||||||

Після закінчення ремонту (реконструкції, модернізації) об'єкт пройшов випробування та зданий в експлуатацію. |

|

|

||||||||||||||||||||||||||

Зміни в характеристиці об'єкта, що визнані реконструкцією, модернізацією |

|

Дата |

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||

_______________________________________________________________________________________ |

|

|

|

|

||||||||||||||||||||||||

Здав |

_____________нач.цеху_____ |

__________________ |

____Домнич С.Т.__________________________ |

|

|

|||||||||||||||||||||||

|

|

(посада) |

|

|

|

|

|

|

|

(підпис) |

|

|

|

|

|

|

|

(прізвище, ім'я, по батькові) |

|

|

||||||||

Прийняв _______гол.інженер_________ |

__________________ |

____Костюк П.Т.___________________________ |

|

|

||||||||||||||||||||||||

|

|

(посада) |

|

|

|

|

|

(підпис) |

|

|

|

(прізвище, ім'я, по батькові) |

|

|

||||||||||||||

1. Кошторисна вартість фактично виконаного обсягу робіт: крб. |

|

|

|

ДОВІДКА |

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

ремонту |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

29800 |

|

|

|

|

|

|

|

|

|

|

|

|

реконструкції, модернізації |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Керівник відділу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

2. Фактична вартість: крб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

ремонту |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

29800 |

|

|

|

|

|

|

|

|

|

|

|

|

реконструкції, модернізації |

|

|

|

Головний бухгалтер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

___________________________Стеценко П.Ю. |

|

|

||||||||||||||||

Додаток 7.3 – Приклад заповнення первинних документів з обліку основних засобів (Ф.№ ОЗ-3)

______ТОВ «Стелла»________________________ |

Типова форма N ОЗ-3 |

|

Затверджена наказом Мінстату України |

||

(підприємство, організація) |

|

від 29.12.95 р. N 352 |

Ідентифікаційний код ЄДРПОУ |

3554876 |

Код за УКУД |

ЗАТВЕРДЖУЮ Керівник підприємства

_____Косов____Б.Д._______________

"_28__" _____11__________ 2009_ р.

АКТ НА СПИСАННЯ ОСНОВНИХ ЗАСОБІВ

Номер |

Дата |

Код виду |

Код |

документа |

складання |

Операції |

|

28 |

28.11.09 |

17 |

|

119

Цех, |

Дебет |

Кредит |

Сума |

Сума зносу |

Номер |

|

Код |

|

Норми |

Устатку- |

Рік випуску |

Дата |

|

|||||

відділ, |

|

|

|

|

|

за даними |

|

|

|

|

|

амортизаційних |

вання |

(побудови) |

введен |

|

||

дільниця, |

|

|

|

|

|

переоцінки |

|

|

|

|

|

відрахувань |

|

|

|

ня в |

|

|

лінія |

рахунок, |

код |

рахунок, |

код |

|

на _2009 р. |

інвен- |

завод- |

|

рахунка та |

норми |

на |

на |

вид |

Код |

|

експлу |

|

|

суб- |

аналітич- |

суб- |

аналітич- |

|

по |

тарний |

ський |

|

об'єкта |

амортиза- |

повне |

капіталь- |

|

|

|

атацію, |

|

|

рахунок |

ного |

рахунок |

ного |

|

документах |

|

|

|

аналітичного |

ційних |

віднов- |

ний |

|

|

|

місяць, |

|

|

|

обліку |

|

обліку |

|

придбання |

|

|

|

обліку (для |

відраху- |

лення |

ремонт |

|

|

|

рік |

|

|

|

|

|

|

|

|

|

|

|

віднесення |

вань |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

амортизаційних |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

відрахувань) |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

Цех №2 |

976, |

|

104 |

104/2 |

13,0 |

35600 |

18 |

-- |

|

131\2 |

|

15 |

15 |

02 |

11 |

2001 |

02.01. |

|

|

131 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2001 |

|

|

|

|

|

|

|

Х |

|

|

Х |

Х |

Х |

Х |

Х |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

120

Комісія, призначена наказом (розпорядженням) від "_25__" 11_________________ 2009__ р. N 121______________

на підставі ________________________________________________________________________________

зробила огляд ____обладнання МКТ_________________________________________________________________________

найменування об'єкта

В результаті огляду комісія встановила:

1.Надійшов на підприємство "_02__" 01________________ 2001_ р.

2.Кількість ремонтів ______1_______ на суму _______3245 грн.

3.Маса об'єкта за паспортом _____________________________134 кг___________________________________

4.Наявність дорогоцінних металів _____________________________---______________________________

5.Технічний стан та причина списання – об’єкт повністю замортизований та непридатний для подальшого використання

_________________________________________________________________________________________

Висновок комісії: об’єкт підлягає списанню _________________________________________________________________________

Додаток. Перелік документів, що додаються __________________________________________________ |

|

|||||||||

Голова комісії |

|

нач цеху |

_________________ |

Барсуков П.Р. |

|

|

|

|||

|

посада |

|

підпис |

|

прізвище, ім'я, по батькові |

|

|

|||

Члени комісії |

|

зам.директора______________ __Санін Т.Д.______________ |

|

|

||||||

|

посада |

|

підпис |

|

прізвище, ім'я, по батькові |

|

|

|||

|

|

|

|

|

Розрахунок результатів списання об'єкта |

|

||||

|

|

|

|

|

|

|

|

|

|

|

Витрати на списання |

|

|

|

|

Надійшло від списання |

|

|

|||

найменування |

|

статті |

Сума |

найменування |

|

цінностей |

кількість |

Сума, |

||

документа |

|

витрат |

|

документа |

|

|

|

|

грн |

|

|

|

|

|

|

|

|

Вид |

номенклатур- |

|

|

|

|

|

|

|

|

|

|

ний номер |

|

|

1 |

|

2 |

3 |

4 |

|

|

5 |

6 |

7 |

8 |

акт |

|

Транспортні |

340,8 |

|

акт |

|

Лом |

12 |

120 |

600 |

|

|

витрати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Результати списання _______________________________________________________________________

У картці ___________ вибуття основних засобів відмічено.

"28" 11___ 2009 р.