2.2.4. Бюджетування як інструмент оперативного контролінгу

На підставі стратегічних цілей та довгострокових планів розвитку підприємства розробляються оперативні плани. Основною формою оперативного планування є бюджетування. Оскільки план санації можна розглядати як систему бюджетів, спинимося на характерних ознаках бюджетування. До таких ознак відносять:

короткостроковість;

високий рівень конкретизації;

внутрішню спрямованість;

тісну інтеграцію з контролем та аналізом відхилень.

Бюджетування включає в себе розробку двох основних видів бюджетів: операційного бюджету та оперативного фінансового плану.

Операційний бюджет складається з виробничої програми, плану реалізації, плану витрат тощо. У ході оперативного фінансового планування складається баланс надходжень і видатків, платіжний календар, а також плануються показники прибутків та збитків, балансу підприємства.

Структурно-логічну схему планування в рамках системи контролінгу наведено на рис. 2.4.

Рис. 2.4. Структурно-логічна схема планування в рамках системи контролінгу

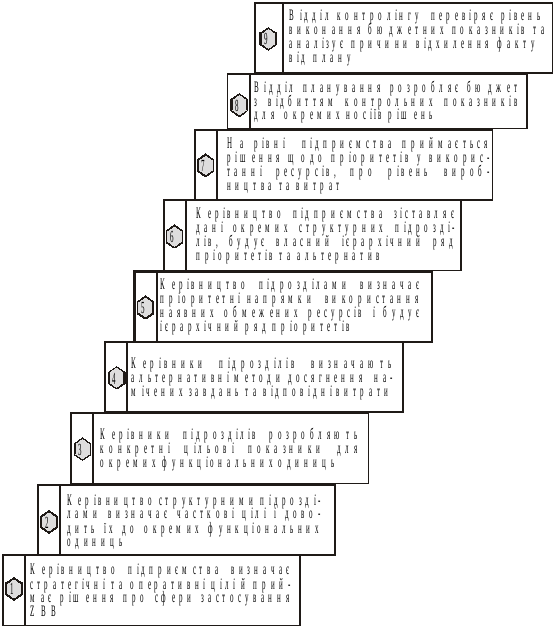

Розрізняють два основні методи бюджетування: традиційне бюджетування та нуль-базис-бюджетування (ZBB — Zero-Base-Budgeting). Основна відмінність ZBB від традиційного планування полягає в тому, що останнє значною мірою зорієнтоване на показники діяльності і, зокрема, показники рівня витрат попередніх періодів (які можуть бути невиправдано завищеними). Базою для нуль-базис-бюджетування є так звана «точка-нуль». Планові показники за цим методом обчислюються на підставі нового обрахунку всіх норм та нормативів витрат, їх складу та структури. Головною метою ZBB є визначення оптимального рівня валових витрат підприємства, а також пріоритетних напрямків використання обмежених фінансових ресурсів. У рамках ZBB аналізуються всі статті витрат і за кожною з них визначаються можливості економії. Порядок проведення ZBB ілюструє рис. 2.5.

Рис. 2.5. Етапи нуль-базис-бюджетування (За Meyer-Piening. Zero Base Planning. — Köln, 1990. — S.18)

Метод ZBB є складовою контролінгу витрат підприємства і використовується не лише в процесі планування, а й під час проведення санаційного аудиту. Санаційні заходи, спрямовані на зниження витрат виробництва, доцільно здійснювати саме на основі нуль-базис-бюджетування.

2.2.5. Контроль та аналіз відхилень

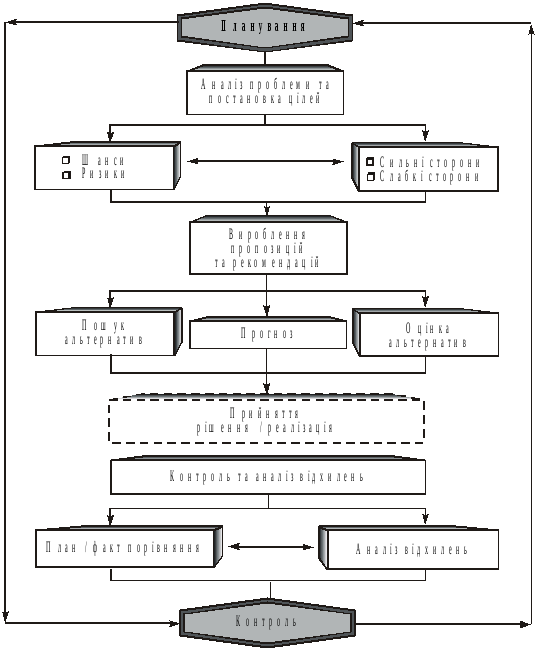

Однією з найважливіших функцій управління є контроль ефективності виконання планових завдань. Цілком зрозуміло, що планування без дієвого контролю за ходом виконання планів не має сенсу. Проте контроль без планування є неможливим. Контроль — це невід’ємна складова та передумова планування. Без синтезу планування і контролю існує велика загроза неправильно оцінити можливі фінансові ризики, а отже, вдатися до помилкових, запізнілих або нескоординованих управлінських рішень і дій.

Зазначений взаємозв’язок планування та контролю становить основний зміст контролінгу — систематичне порівняння фактичних показників діяльності підприємства із запланованими та подальший аналіз відхилень. Контроль становить базу для виявлення причин відхилень і визначення слабких місць на підприємстві. Здебільшого на практиці здійснюють факторний аналіз відхилень, який має на меті визначення й оцінювання всіх факторів, що зумовили відхилення та вироблення на цій основі висновків і пропозицій щодо подолання негативних факторів і слабких місць, використання можливих резервів та відповідного коригування планів. Результати аналізу є підставою для прийняття оперативних рішень, уточнення існуючих і розробки майбутніх планів. Функціональний взаємозв’язок планування, контролю та аналізу відхилень у системі контролінгу ілюструє рис. 2.6.

Діяльність контролера у сфері аналізу відхилень поділяється на такі етапи:

ідентифікація фактичних даних;

розрахунок відхилень;

визначення причин та факторів відхилень;

розробка (добір) каталога заходів щодо коригування планів і діяльності;

оцінювання запропонованих заходів;

ініціювання рішень щодо коригування планів;

контроль виконання скоригованих планів.

Зауважимо на те, що загалом контролінг — це система, зорієнтована на поточний і перспективний розвиток підприємства, а власне контроль (як функціональна складова контролінгу) спрямований на перевірку операцій, що вже відбулися (контроль звітності).

Рис. 2.6. Планування та контроль у системі контролінгу