Факторы снижения себестоимости

Сокращение затрат на сырье, материалы, топливо, энергию.

![]() ,

,

где

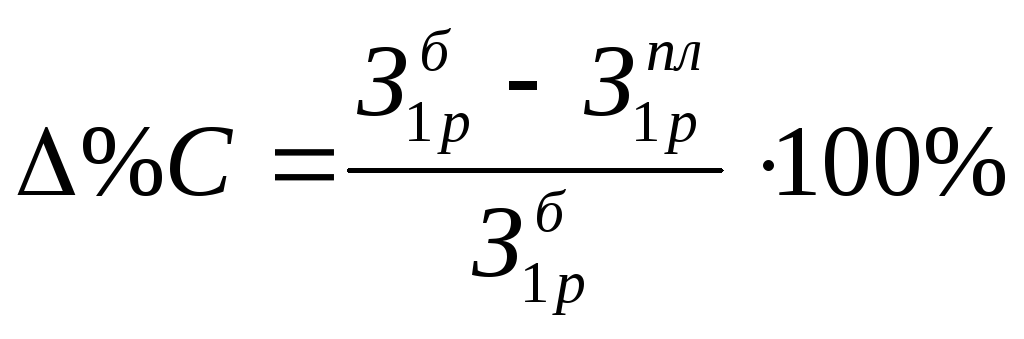

Зм

– затраты

на материалы в базовом и в плановом

периоде соответственно;

![]() – удельный вес данных материалов в

базовом периоде.

– удельный вес данных материалов в

базовом периоде.

![]() ,

,

где Нр – норма расхода материала; Цо – оптовая цена материала.

![]() ,

,

где Сб – базовая себестоимость.

Пути сокращения материальных затрат для уменьшения себестоимости:

Снижение норм расхода;

Использование отходов производства (возвратные отходы, используемые отходы, безвозвратные отходы);

Поиск более дешевых материалов;

Применение более дешевого заменителя материала.

2) Рост производительности труда

![]() ,

,

где iпт – темп (индекс) роста производительности труда; iзп – темп (индекс) роста средней заработной платы; Узп – удельный вес заработной платы в базовом ( отечном) периоде

![]()

где ЗП – величина средней заработной платы; Сстрах.взносы – величина страховых взносов во внебюджетные фонды; С – общая годовая себестоимость

3)Увеличение выпуска продукции

![]() ,

,

где ВПб – выпуск продукции в базовом (отчетном периоде); ВПпл – выпуск

продукции в плановом периоде; iпр – индекс роста постоянных расходов;

Упр – удельный вес постоянных расходов.

![]() ,

,

где

![]() – себестоимость постоянных расходов.

– себестоимость постоянных расходов.

4) Структурные изменения в выпуске продукции

,

,

где

![]() – затраты на 1 руб. продукции в базовом

и в плановом периоде соответственно.

– затраты на 1 руб. продукции в базовом

и в плановом периоде соответственно.

Контрольные вопросы, задачи, тесты

1. Чем отличаются бухгалтерские издержки от экономических?

2. Каково назначение классификации по калькуляционным статьям расходов?

3. Что включается в цеховые, производственные, коммерческие издержки?

4. Что представляет собой валовая прибыль предприятия?

5. Назовите показатели рентабельности предприятия.

6. Какую роль в ценообразовании играет фактор издержек?

Выбрать единственный правильный ответ

1. Издержки производства (себестоимость) – это:

а) сумма всех затрат на производство продукции;

б) текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме;

в) расходы, связанные с содержанием производственного оборудования.

2. Что относится к затратам по экономическим элементам:

а) материальные затраты;

б) оплата труда и отчисления в социальные фонды;

в) амортизация основных фондов;

г) а), б), в).

3. Деление расходов на постоянные (непропорциональные) и переменные (пропорциональные) производится с целью:

а) определения точки безубыточности;

б) расчета фонда оплаты труда работников;

в) определения производственных запасов.

4. Выручка, полученная от реализации продукции, превышает сумму прибыли от реализации:

а) на величину себестоимости продукции;

б) на величину коммерческих расходов (по сбыту);

в) на величину переменных затрат в себестоимости продукции.

5. Как определяется рентабельность продукции:

а) отношением прибыли к стоимости основных фондов и нормируемых оборотных средств;

б) отношением прибыли к объему реализованной продукции;

в) отношением прибыли к себестоимости продукции.

6. Издержки и прибыль торгующих организаций включаются:

а) в оптовую цену предприятия;

б) розничную цену;

в) оптовую цену промышленности.

Задача 1.Определить себестоимость и снижение затрат на производство продукции в плановом периоде.

Исходные данные: Завод производит бытовую технику для предприятий общественного питания. В 2008 г. выпуск продукции составил 2000 комплектов, себестоимость продукции – 4 млрд руб., в том числе постоянные затраты – 2,2 млрд руб. В 2009 г. запланировано увеличение выпуска продукции на 20 %.

Методические указания: По степени зависимости от изменения объема производства затраты подразделяются на условно-переменные и условно-постоянные. Условно-переменные затраты изменяются прямо-пропорционально росту объема производства (сырье, основные материалы, расход топлива, энергии на технологические цели и т. д.). Условно-постоянные затраты при изменении объема производства существенно не изменяются (расходы на освещение, отопление, амортизация зданий и сооружений и т.п.).

Себестоимость продукции (С) включает постоянные (ПОИ) и переменные (ПИ) затраты:

С = ПОИ + ПИ

Себестоимость

с учетом роста объема производства (Св)

включает постоянные затраты (ПОИ)

и переменные затраты, которые находятся

в пропорциональной зависимости от роста

объема производства (![]() ):

):

![]() ,

,

где Ив – индекс роста объема производства.

Экономия затрат (Э) представляет собой разницу между показателями удельной себестоимости в отчетном (Седо) и плановом (Седпл) периодах:

Э = Седо – Седпл

Задача 2. Определить, какое количество продукции нужно продать, чтобы достичь уровня безубыточности (все затраты покрыты, прибыли нет).

Исходные данные: Акционерное общество производит комплекты мебели при постоянных затратах на весь объем выпуска 120 000 тыс. руб. Вклад в покрытие на единицу продукции – 20 тыс. руб.

Методические указания: Объем продукции в точке безубыточности:

![]() ,

,

где ВП – вклад в покрытие.

Задача 3.Сравнить рентабельность продукции за три квартала.

Исходные данные представлены в таблице:

|

Квартал |

Выпуск продукции, шт. (В) |

Цена за единицу продукции, руб. (Цед) |

Себестоимость единицы продукции, руб.(Сед) |

|

1 |

1500 |

60 |

50 |

|

2 |

2000 |

60 |

52 |

|

3 |

1800 |

60 |

48 |

Методические указания: Рентабельность продукции (Рп) определяется как отношение прибыли от реализации (Пр) к себестоимости продукции (С):

![]()

Прибыль от реализации (Пр) равна выручке (Вр) минус себестоимость (С):

Пр = Вр – С

Себестоимость продукции (С):

![]()

Выручка (Вр):

![]()

Задача 4.Определить возможный уровень цены изготовителя за один комплект спортивной одежды.

Исходные данные: Структура себестоимости по статьям калькуляции в расчете на 100 комплектов изделий представлена в таблице:

|

1. Сырье и основные материалы, руб. |

|

|

-текстиль для верха одежды |

7200 |

|

- текстиль для подкладки |

3400 |

|

- металлические детали |

3954 |

|

- шнуровка |

127 |

|

2. Вспомогательные материалы, руб. |

281 |

|

3. Топливо и электроэнергия на технологические цели, руб. |

49 |

|

4. Оплата труда производственных рабочих, руб. |

669 |

|

5. Начисления на оплату труда, % |

40 |

|

6. Расходы по содержанию и эксплуатации оборудования, % (к расходам по оплате труда производственных рабочих) |

80 |

|

7. Общепроизводственные расходы, % (к расходам по оплате труда производственных рабочих) |

40 |

|

8. Общехозяйственные расходы, % (к расходам по оплате труда производственных рабочих) |

80 |

|

9. Расходы на упаковку, % (к производственной себестоимости) |

19 |

|

10. Транспортные расходы, % (к производственной себестоимости) |

0,3 |

|

11. Уровень рентабельности продукции, % |

20 |

Методические указания: Расходы на сырье и материалы представлены в расшифрованном виде, их надо сложить, чтобы получить сумму расходов на сырье и основные материалы.

Полная себестоимость – это производственная себестоимость плюс коммерческие расходы.

Коммерческие расходы (на упаковку и транспортные) определяются в процентах к производственной себестоимости. Цена изготовителя одного комплекта спортивной одежды (Ц):

![]() ,

,

где

Рп

–

рентабельность продукции, рассчитанная

по формуле:

![]()

Задача 5. Себестоимость годового выпуска продукции составляет 2 млн руб., в том числе постоянные расходы составляют 0, 5 млн руб., выпуск продукции составляет 1000 т. Планируется увеличить выпуск продукции до 1500 т. Определить годовую себестоимость выпуска продукции, себестоимость 1 т продукции и процент ее снижения.

Задача 6. Затраты на сырье и материалы за 1 т составляют 500 руб. Себестоимость 1 т продукции составляет 700 руб. Определить новую себестоимость продукции и процент ее снижения, если норма расхода сырья снижается на 3 %, а оптовая цена на 5 %.

Задача 7. Себестоимость единицы продукции 2000 руб. за 1 т, в том числе ЗП составляет 500 руб./т. Определить процент снижения себестоимости продукции, если производительность труда увеличится на 15 %, а средняя заработная плата увеличится на 5 %.

Задача 8. Определить себестоимость 1 т продукции в базовом и плановом периоде и процент снижения себестоимости, исходя из следующих данных:

|

Показатели |

Отчет за 2010 г. |

План на 2011 г. |

|

ВП, т |

15000 |

15000 |

|

Ч, чел. |

100 |

80 |

|

ЗП ( в месяц одного рабочего), руб. |

12000 |

15000 |

|

Себестоимость годового выпуска продукции, млн руб. |

70 |

_

|

Задача 9. Себестоимость единицы продукции 2000 руб. за 1 т, в том числе постоянные расходы 700 руб. за 1 т. Определить новую себестоимость, если выпуск продукции увеличиться от 150 до 250 т, а постоянные расходы увеличатся на 15 %.

Задача 10. Даны следующие показатели:

|

Показатели |

Отчет за 2010 г. |

План на 2011 г. |

|

ВП, т |

20000 |

20000 |

|

Ч, чел. |

100 |

80 |

|

ЗП ( в месяц одного рабочего), руб. |

15000 |

20000 |

|

Себестоимость годового выпуска продукции, млн руб. |

70 |

_

|

|

Себестоимость постоянных расходов, млн руб./год |

25 |

30 |

Определить процент снижения себестоимости и плановую себестоимость.