X. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

X.1. Организационно-правовые схемы работы предприятия

К сожалению, при сложившейся практике ведения налогового учета у конкурентов, при ведении налогового учета по классической схеме и ценах, сложившихся на рынке, общая сумма налогов, подлежащих уплате в бюджет и внебюджетные фонды, составляет около 150% от прибыли. Таким образом, ведение налогового учета по классической схеме не представляется целесообразным. С целью сокращения налогового бремени нами разработана нижеследующая организационно-правовая схема функционирования предприятия.

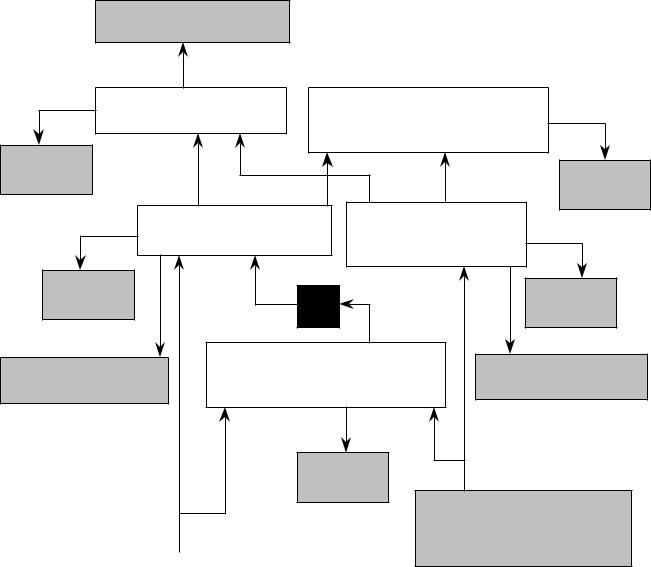

На схеме белыми прямоугольниками показаны юридические лица, входящие в состав предприятия. Потоки платежей, направленные к темным прямоугольникам, показывают отток денежных средств из предприятия, потоки платежей, направленные из темных прямоугольников показывают приток денежных средств извне. Денежные потоки между белыми прямоугольниками показывают их движение между юридическими лицами предприятия.

|

Собственник земли и |

|

|

|

||

|

пассивной части ОФ |

|

|

|

||

|

А1 |

|

|

|

|

|

ЗП1 |

I Арендодержатель |

II Собственник ОПФ |

ЗП2 |

|||

|

||||||

Классическая система б/у |

Упрощенная система б/у |

|

||||

|

|

|

|

налог с оборота |

|

|

Работники, |

|

А2 |

А2’ |

|

|

Работники, |

1 чел. |

|

А3’ |

|

|||

|

А3’ |

|

||||

|

|

|

1 чел. |

|||

ЗП3 |

III Большое производство. |

IV Малое производство |

ЗП4 |

|||

|

Классическая система б/у |

Упрощенная система б/у |

||||

|

|

|||||

|

|

|

|

налог с прибыли |

|

|

Работники, |

|

|

|

М2 |

Работники, |

|

n чел. |

М1 |

|

|

|

||

|

|

Ц2 |

15 чел. |

|||

|

|

|

||||

|

|

|

|

|||

Поставщики, |

|

V Агентство по реализации |

|

Поставщики, |

||

|

Упрощенная система б/у |

|

||||

работающие с НДС |

|

налог с оборота |

работающие без НДС |

|||

|

Ц1 |

Ц3 |

ЗП5 |

Ц4 |

|

|

|

|

|

Работники, |

|

|

|

|

|

|

→ |

min |

|

|

|

|

|

|

Покупатели – российские |

||

|

|

|

|

физические и юридические |

||

|

|

|

|

лица, работающие без НДС |

||

|

|

|

|

|

Покупатели – |

|

Покупатели – |

||

российские |

|

иностранные |

||

юридические лица, |

|

юридические и |

||

работающие с НДС |

|

физические лица. |

||

|

|

|

|

|

В предприятие входит пять типов юридических лиц:

75

I – арендодержатель.

Функции: арендует пассивную часть основных производственных фондов предприятия -– землю, офисные помещения, другое недвижимое имущество.

Количество: одно.

Срок функционирования: создается на долгосрочную перспективу, не должно иметь долгов и претензий от тех или иных фискальных органов.

Ведение бухгалтерского учета: по классической системе бухгалтерского учета.

Цель создания: сокращение рисков, связанных с вложением денежных средств в арендуемые основные фонды.

II – собственник ОПФ

Функции: имеет в собственности и сдает аренду активную часть основных производственных фондов предприятия - машины, механизмы, дорогостоящий инструмент, станки и проч.

Количество: одно.

Срок функционирования: создается на долгосрочную перспективу, не должно иметь долгов и претензий от тех или иных фискальных органов.

Ведение бухгалтерского учета: по упрощенной системе, с уплатой налога с оборота.

Цель создания: сокращение рисков, связанных с вложением денежных средств в собственные основные фонды, сокращение налога на имущества.

III – большое производство.

Функции: производство срубов.

Количество: одно.

Срок функционирования: может быть в любой момент ликвидировано, однако это сопряжено с организационными трудностями.

Ведение бухгалтерского учета: по классической системе бухгалтерского учета.

Цель создания: основная деятельность предприятия, списание производственных затрат на себестоимость, возможность представить НДС к уплате заказчику.

IV – малое производство

Функции: производство срубов.

Срок функционирования: может быть в любой момент ликвидировано практически без проблем.

Количество: несколько, с целью не превысить требуемой численности рабочих и требуемых годовых оборотов.

Ведение бухгалтерского учета: по упрощенной системе, налог с дохода.

Цель создания: основная деятельность предприятия, списание производственных затрат на расходы, возможность работать без НДС для физических лиц и предприятий, работающих без НДС, частичный уход от налога на имущество.

V – Агентство по реализации

Функции: реализация срубов по агентскому договору, реклама предприятия, Срок функционирования: должно иметь возможность в любой момент быть ликвидировано

без проблем.

Количество: несколько, с целью не превысить требуемых годовых оборотов. Ведение бухгалтерского учета: по упрощенной системе, налог с оборота.

Цель создания: уход от налога на прибыль и на рекламу, частично – на имущество и на пользователей автодорог. Возможность реализации срубов без НДС.

На схеме представлены следующие денежные потоки:

А1 – арендная плата за землю, офисные помещения, другое недвижимое имущество, которое предприятие берет в долгосрочную аренду.

76

А2 – внутренняя арендная плата за землю, офисные помещения, другое недвижимое имущество, при этом:

А2 + А2’ = А1 + ЗП1 × 1,4 + А2: А2 → 0.

А2’ → min, поскольку НДС с арендной платы не может быть получен от покупателя.

А3 – арендная плата за активную часть основных производственных фондов, находящихся на балансе предприятия II.

А3 + А3’ = Амортизация ОПФ + ЗП2 × 1,4 + А3: А3 → 0.

А3 + А3’ могут быть распределены между собой пропорционально.

ЗП – официально начисленная зарплата работникам предприятия. Предполагает начисление на нее ЕСН и подоходного налога.

М1 – стоимость материалов, приобретенных с НДС. М2 – стоимость материалов, приобретенных без НДС.

Ц1 – цена производства, уплачиваемая покупателем предприятию III. На Ц1 начисляется НДС

20%.

Ц1= А2 + А3 + М1 + ЗП3 × 1,4 + Ц1 + НДС 20%

Ц2 – цена производства, уплачиваемая покупателем предприятию IV. На Ц2 не начисляется

НДС.

Ц2= А2’ + А3’ + М2 + ЗП4 × 1,4 + Ц2

Ц3, Ц4 – цена, уплачиваемая покупателем предприятию V (агентство по реализации). На Ц3, Ц4 не начисляется НДС.

Ц3 = Фактическая цена – Ц1; Ц4 = Фактическая цена – Ц2.

Для инвестора возможно выступать учредителем как всех юридических лиц (как физического лица), либо только части. Одним из оптимальных вариантов является собственность юридического лица II, собственника основных фондов. При этом

А3 = Фактическая прибыль предприятия.

При этом возрастает НДС, который уплачивает покупатель.

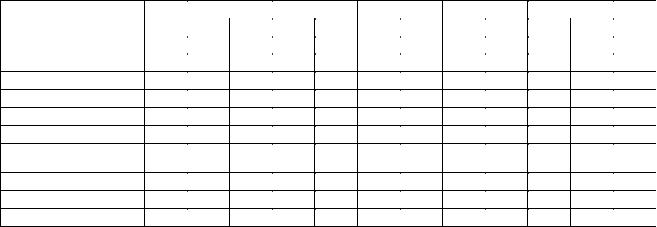

Для примера функционирования предприятия по данной организационно-правовой схеме приводится ориентировочный расчет размера выплат в бюджет и внебюджетные фонды на один квадратный метр среднего сруба.

Таблица 33. Ориентировочный расчет размера выплат в бюджет и внебюджетные фонды на один квадратный метр среднего сруба.

Налог |

Ставка |

1 |

|

2 |

|

3 |

|

4 |

|

5 |

|

|

|||

База |

Сумма |

База |

Сумма |

База |

Сумма |

База |

Сумма |

База |

|

Сумма |

Итого |

||||

НДС |

20.00% |

0.037 |

|

0.007 |

|

|

|

9.760 |

1.952 |

|

|

|

|

|

1.959 |

ЕСН |

40.00% |

0.037 |

|

0.011 |

0.037 |

|

0.011 |

6.800 |

2.720 |

6.800 |

2.720 |

0.800 |

|

0.320 |

3.061 |

Налог на прибыль |

24.00% |

0.148 |

|

0.035 |

|

|

|

0.707 |

0.170 |

|

|

|

|

|

0.205 |

Налог с прибыли |

30.00% |

|

|

|

|

|

|

|

|

0.707 |

0.170 |

|

|

|

|

Налог с оборота |

6.66% |

|

|

|

0.240 |

|

0.016 |

|

|

|

|

98.633 |

|

6.569 |

6.585 |

Налог на имущество |

1.00% |

|

|

|

|

|

|

35.683 |

0.357 |

|

|

|

|

|

0.357 |

Налог на пользователей |

1.00% |

1.625 |

|

0.016 |

|

|

|

71.367 |

0.714 |

|

|

|

|

|

0.730 |

автодорог |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налог на рекламу |

5.00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Подоходный налог |

13.00% |

0.037 |

|

0.003 |

0.037 |

|

0.003 |

6.800 |

0.884 |

6.800 |

0.884 |

0.800 |

|

0.104 |

0.995 |

Итого |

|

|

|

0.070 |

|

|

0.037 |

|

5.912 |

|

2.890 |

|

|

6.889 |

|

77