Таблица 7. Определение норм и расценок на оплату труда рабочих основного производства.

|

|

Норма |

|

Поправка |

Норма |

|

|

|

|

Слож- |

затрат |

Расценка, |

|||

Вид работ |

Ед. изм |

затрат |

на |

труда, ч- |

|||

труда, |

ность |

диаметр |

$ |

||||

|

|

ч-час |

|

бревна |

час, с |

|

|

|

|

|

поправкой |

|

|||

|

|

|

|

|

|

||

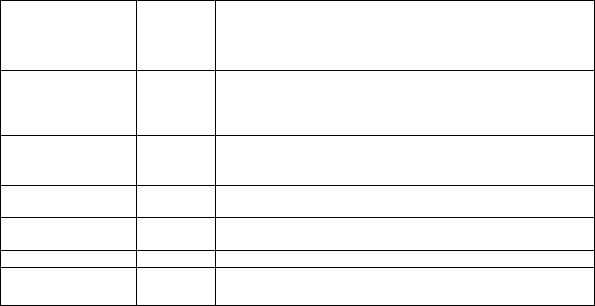

Окорка и острожка бревен |

1 бревно |

1.50 |

0.53 |

1.00 |

1.50 |

2.00 |

|

Выставление первого венца |

1 прямоугольник |

8.00 |

1.2 |

1.00 |

8.00 |

24.00 |

|

Рубка чашек прямых |

1 чашка |

2.00 |

1 |

1.00 |

2.00 |

5.00 |

|

Рубка чашек "косых" |

1 чашка |

3.00 |

1 |

1.00 |

3.00 |

7.50 |

|

Рубка "в пол-чашки" |

1 чашка |

1.00 |

1 |

1.00 |

1.00 |

2.50 |

|

Рубка углов "в лапу" |

1 угол |

1.50 |

0.8 |

1.00 |

1.50 |

3.00 |

|

Чашка столбовая |

1 чашка |

2.00 |

1 |

1.00 |

2.00 |

5.00 |

|

Врезание слег и конька |

шт |

4.00 |

1 |

1.00 |

4.00 |

10.00 |

|

Врезка прямоугольная |

шт |

0.50 |

0.8 |

1.00 |

0.50 |

1.00 |

|

Изготовление стыков "ласточкин |

1 стык |

1.00 |

1 |

1.00 |

1.00 |

2.50 |

|

хвост" |

|||||||

|

|

|

|

|

|

||

Рубка паза |

пог. м |

0.33 |

1 |

1.00 |

0.33 |

0.83 |

|

Шкантовка бревен |

1 шкант |

0.2 |

0.7 |

1.00 |

0.20 |

0.35 |

|

Торцовка стен и проемов |

пог. м |

0.17 |

1 |

1.00 |

0.17 |

0.42 |

|

Протеска бревен |

пог. м |

0.33 |

1 |

1.00 |

0.33 |

0.83 |

|

горизонтальная |

|||||||

|

|

|

|

|

|

||

Опиловка косая |

пог. м |

0.33 |

1.2 |

1.00 |

0.33 |

1.00 |

|

Опиловка радиальная |

пог. м |

0.33 |

1.5 |

1.00 |

0.33 |

1.25 |

|

Выборка под обналичку, |

пог.м периметра |

1.00 |

1.5 |

1.00 |

1.00 |

3.75 |

|

двухсторонняя |

|||||||

|

|

|

|

|

|

||

Пропилка штроб |

пог. м |

0.50 |

1 |

1.00 |

0.50 |

1.25 |

|

Архитектурные срезы |

шт |

0.50 |

1 |

1.00 |

0.50 |

1.25 |

|

Установка лесов |

пог. м |

0.33 |

0.3 |

1.00 |

0.33 |

0.25 |

|

Разметка деталей и разборка |

куб. м |

1.00 |

2 |

1.00 |

1.00 |

5.00 |

|

сруба |

|||||||

|

|

|

|

|

|

V.2. Ценообразование

V.2.1. Ценовая политика конкурентов. Достоинства и недостатки

Большинство конкурентов единодушны в своей ценовой политике – они исходят из стоимости квадратного метра сруба. В крайнем случае, ведется расчет необходимых материалов, заработная плата исчисляется также исходя из цены одного квадратного метра, после этого на полученную цифру «накручивается» определенный процент. В то время как заказчик не только готов работать по детальным сметам, но и предпочитает именно этот вариант.

В результате такой ценовой политики не раз предприятия оказывались в накладе, с одной стороны, и теряли заказы из-за их высокой стоимости – с другой. Проведенный анализ себестоимости срубов показал, что в зависимости от архитектурного проекта сруба при одинаковых накладных расходах и плановых накоплениях цена может колебаться от 105 до 200 долл. за 1м2 сруба. Одноэтажные дома, дома с большим количеством рубленых перегородок, маленькие домики и баньки стоят намного дороже, чем дома с просторными комнатами и мансардным этажом. Например, при добавлении мансардного этажа площадь дома можно увеличить в 1,4-1,7 раза, добавив всего несколько венцов и изменив угол наклона кровли, т.е. увеличив себестоимость всего 10-12%.

Достоинством ценовой политики является возможность быстро назвать заказчику стоимость сруба, но, как не странно, в отсутствии базы для расчета себестоимости, предприятия начинают вести переговоры о цене не ранее чем через неделю после получения эскизного проекта.

41

Подобная ценовая политика может быть выгодна для заказчика в случае «дорогого» заказа, и выгодна предприятию в случае заказа «дешевого».

Очень небольшое количество предприятий рассчитывают сметную стоимость сруба (в СанктПетербурге – всего одно), и такая политика оправдана – для заказчика является несомненным плюсом ведение переговоров о цене в разрезе сметной стоимости. Кроме того, что заказчик видит, за что он платит деньги, при работе со сметной стоимостью речь может идти о снижении расходов заказчика при изменении проекта (замена рубленых перегородок каркасными, изменение планировки и проч.).

V.2.2. Анализ цен, сложившихся на рынке.

Предприятий, выпускающих аналогичную продукцию в Москве и других городах России практически нет (или информация о них отсутствует в широкодоступных источниках). Есть предприятия, которые могут произвести сруб требуемого качества, но они затрудняются определить цену, поскольку никогда подобных заказов не выполняли. В то время как на рынке Санкт-Петербурга эти предприятия представлены довольно широко и работают по довольно-таки устойчивым ценам.

Цены на продукцию наиболее крупных из них представлены в таблице 5.

Таблица 8. Цены основных конкурентов

Название |

Цена, |

|

Примечание |

|||

|

$ за 1 м2 |

|

|

|

|

|

«Русский дом» |

180 |

Высокое качество. В настоящий момент работает на московском |

||||

и норвежском рынках |

|

|

||||

|

|

|

|

|||

«Log home Village» |

170 |

Работает |

на московском рынке. Лидер среди петербургских |

|||

предприятий |

|

|

||||

|

|

|

|

|||

«Викар прим» |

150 |

В среднем, работает по сметной стоимости, не очень высокое |

||||

качество. Работает только с норвежскими дилерами. |

||||||

|

|

|||||

|

|

Специализируется на домах из оцилиндрованных бревен. Дома |

||||

«Усадьба» |

160 |

ручного производства поставляет на московский рынок и рынок |

||||

|

|

Германии |

|

|

|

|

«Плотник» |

150 |

Работает |

на рынке Петербурга |

и |

области. Средний уровень |

|

качества. |

|

|

|

|||

|

|

|

|

|

||

«Русь» |

200 |

Работает |

на рынке Петербурга |

и |

области. Делает дома «под |

|

ключ» по очень высокой цене и с высоким уровнем качества |

||||||

|

|

|||||

Средняя |

168 |

Цена взвешена по годовому объему работ предприятий |

||||

Коэффициент |

8,9% |

Показатель среднего разброса цены |

||||

вариации |

||||||

|

|

|

|

|

||

Не смотря на значительные отклонения в себестоимости продукции в зависимости от архитектурного проекта, разброс цен не велик – между максимальной и минимальной ценой разброс составляет всего 30%, средний же разброс – всего около 9% от средней цены. На это есть определенные причины:

1.При работе на рынке Петербурга и области цена не может быть поднята выше, это сильно скажется на платежеспособном спросе.

2.При работе с западноевропейскими дилерами речь идет о жесткой конкуренции и ограниченном количестве вовлеченных в аналогичное производство постоянных заказчиков. Они осведомлены обо всех предприятиях, которые работают в Петербурге и выбирают наиболее выгодные для себя условия.

Таким образом, при выборе ценовой политики необходимо руководствоваться ценами, предлагаемыми конкурентами, однако не стоит принимать в расчет «коллективную мудрость отрасли», так как ни одно из названных предприятий не имеет в своем штате экономиста, и только в фирме «Усадьба» имеются дипломированные инженеры-строители.

42

V.2.3. Обоснование выбранной ценовой политики

Основная концепция ценовой политики:

1.Цена формируется затратным методом, с одной стороны, и корректируется исходя из требований рынка, с другой.

2.В себестоимость продукции включаются страховые резервы в размере 5-7% от прямых затрат на покрытие непредвиденных расходов – собственный страховой фонд предприятия.

3.Формирование затрат является прозрачным для заказчика.

4.Авансирование заказа для небольших объемов осуществляется в размере 50% от цены заказа. Крупный единичный заказ авансируется дважды: 35% до начала строительства и 35% - при выполнении половины (2/3) объема работ. Заказы, состоящие из нескольких объектов (этапов) работ авансируются по расчетным графикам финансирования.

5.Жесткая политика по отношению к соблюдению условий договора заказчиком.

6.Для стимулирования постоянных клиентов целесообразно использовать скидки (не более чем на сумму постоянной части накладных расходов).

Как было сказано выше, заказчик не только готов работать с ценами, исходящими из сметной стоимости продукции, но и отдает предпочтение этому методу. Это не только обезопасит предприятие от убытков, но и может привлечь крупного заказчика. Для дилера, особенно западноевропейского, возможна работа с двумя предприятиями – для дорогих заказов с теми, кто работает по фиксированной цене, для дешевых – с нашим предприятием. Кроме этого, прозрачность формирования затрат для заказчика позволяет, как уже говорилось, корректировать проект с целью снижения цены и наоборот. Зная, за что он платит деньги, заказчик скорей согласится с ценой, чем если эта цена представляется ему черным ящиком.

Создание собственного страхового фонда может покрыть убытки от возможных рисков, как форс-мажорных, которые не могут быть покрыты страховой компанией, так и рыночных. Кроме этого, заложенные в цену страховые взносы скорей привлекут заказчика, чем оттолкнут его, поскольку это демонстрация долгосрочности планов и профессионализма предприятия.

Авансирование заказа – это не только способ работать на заемных оборотных средствах, это еще и подтверждение серьезности намерений заказчика. Не только отечественный рынок, но и западноевропейский позволяет говорить о недобросовестности заказчиков. И если заказчик всегда прав, то он всегда прав, только заплатив деньги. Жесткая политика по отношению к заказчику и требование от него соблюдения условий договора – надежная страховка от его недобросовестности и финансовой несостоятельности. При этом в строительстве принята практика ведения работ за счет средств заказчика, с небольшими собственными оборотными средствами предприятия.

Неправильное составления графиков авансирования может повлечь за собой не только несоблюдение сроков строительства, но и полное разорение предприятия, особенно в первый год его работы.

Задержка платежа заказчика приносит предприятию довольно значительные убытки. Большинство из них являются косвенными, и в нашей стране, где не принято считать деньги, никто не обращает на них внимания. В то время как это и проценты по краткосрочным кредитам банков, и оплата простоев рабочих, и затягивание сроков строительства, и недополученная прибыль от использования производственных мощностей, и увеличение доли постоянных затрат в себестоимости, и налоги, и многое другое. Жесткая политика по отношению к заказчику, конечно, может повлечь за собой потерю клиентов, однако цель предприятия не получение заказов любой ценой, а извлечение из них прибыли.

43