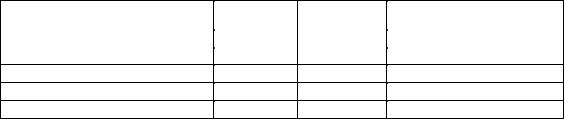

Таблица 34. Всего выплат в бюджет и внебюджетные фонды на один квадратный метр среднего сруба

|

С НДС |

Без НДС |

При использовании одного |

|

юридического лица |

||

|

|

|

|

Всего выплат |

12.897 |

9.875 |

58.39 |

|

|

|

|

Итого в % от выручки |

7.59% |

5.81% |

34.35% |

|

|

|

|

Из них к зачету |

1.959 |

0.000 |

2.18 |

Всего чистые выплаты |

10.938 |

9.875 |

56.21 |

В % от прибыли |

30.05% |

27.13% |

154.44% |

X.2. Исходные данные для экономического и финансового планирования

X.2.1. Прогнозирование доходной части финансового плана

Всякое финансовое планирование ведется в условиях неопределенности. В данном финансовом плане основным фактором неопределенности является объем заказов в ответ на рекламу. Спрогнозированный в разделе 6 объем заказов в ответ на PR, рассматривался с точки зрения максимального годового объема работ, которым должно быть способным выполнить предприятие и с точки зрения темпов наращивания мощности. Полученный прогноз строился на основании рекламной деятельности конкурентов и общих закономерностей реакции потребителей на PR, поэтому эти показатели не далеки от истины. Однако прогноз всегда носит вероятностный характер, и определить вероятность его исполнения далеко не всегда представляется возможным. Для построения финансового плана рассмотрим 75% вероятного объема заказов, заложив тем самым определенную степень риска сокращения объема заказов непосредственно в финансовый план.

Второй фактор неопределенности – равномерность поступления заказов. Особенно важным является этот фактор на начальном этапе производства, когда объем работ рассматриваемого интервала сравним с объемом одного заказа. Дискретность объемов одной сделки вызывает вероятность увеличения потребности в собственных или полученных в кредит оборотных средствах предприятия. Однако покрыть эту потребность возможно из внутренних резервов (увеличение срока задолженности по заработной плате и увеличения срока платежей поставщикам). На этапе работы с большим количеством заказов этот фактор практически перестает создавать финансовые риски.

Следующий ряд факторов неопределенности создает финансовые риски в значительно меньшей степени:

1.Структура заказов.

2.Изменение цены заказов в сторону уменьшения.

3.Изменение курса валют.

4.Изменение стоимости сырья и рабочей силы.

5.Изменения в законодательстве.

6.Прочее.

Такие факторы, как резкое изменение спроса в результате кризисов и потрясений финансового рынка, а так же форс-мажорных обстоятельств прогнозу практически не поддаются и в финансовом плане не учитываются.

В исходных данных финансовых планов используются расчетные показатели пп. 6.2.3, уменьшенные приблизительно на 25% при той же структуре работ. (Приложения 1, 2, 3). Предполагается получение 50%-ного аванса от заказчика. Оплата сборки и транспортировки сруба осуществляется при помощи отдельного договора. В прочую реализацию входит реализация отходов и побочных продуктов производства.

Интервал планирования в финансовом плане равен одному календарному месяцу.

Период, рассматриваемый в финансовом плане, принят равным 27 интервалам планирования. Это позволяет:

78

1.Полностью осветить наращивание объемов работ и мощности предприятия.

2.Оценить доходность и эффективность проекта при функционировании без наращивания объемов работ (в период стабильности) сроком не менее года.

3.Показать срок окупаемости проекта.

4.Доказать эффективность проекта на том его участке, где перестает чувствоваться влияние первоначальных затрат.

X.2.2. Прогнозирование расходной части финансового плана

Одним из трудно прогнозируемых факторов является объем вложений в производство для стратегии «Лидер» и «Сильный конкурент». В зависимости от арендуемого земельного участка, его места расположения и благоустройства, эта цифра может колебаться от весьма скромных цифр до значительных капиталовложений. В качестве исходного варианта для расчетов в финансовом плане мы рассматриваем вариант площадки с естественным грунтом, без ограждения, с подведенными необходимыми коммуникациями (электричество и вода), с доступностью для грузового и железнодорожного транспорта. Предполагается, что на площадке нет зданий, пригодных для использования под отдых, обогрев и переодевание рабочих и складских помещений.

В первоначальные капитальные вложения включены:

1.Работы по выравниванию участка.

2.Подсыпка песка и щебня в местах складирования лесоматериалов и на подъездных путях грузового автотранспорта.

3.Устройство ограждений вокруг площадки.

4.Монтаж каркасов для использования кран-балок и устройство над ними кровли.

5.Устройство электроснабжения и освещения площадки.

Монтаж каркасов для использования кран-балок ведется постепенно, в соответствие с темпами наращивания объема работ с тем, чтобы 1/3 производимых срубов можно было изготавливать под кровлей. Для прочих срубов необходимо использовать подъемные механизмы, соответствующие грунту площадки. В финансовый план заложена стоимость аренды таких механизмов (в статье затрат «Эксплуатация машин и механизмов»). Устройство электроснабжения и освещения площадки также производится постепенно.

Взависимости от наличия на арендуемой площадке зданий и сооружений расходы на приобретение вагонов-бытовок могут колебаться от нуля до нескольких тысяч долларов.

Вдругие основные средства включены пилорамы, инструмент, инвентарь, подъемные механизмы, электротехническое оборудование.

Для стратегии «Мелкий субподрядчик» планируется аренда благоустроенной площадки с каркасными зданиями без ограждающих конструкций для использования кран-балки, с необходимыми для организации бытовок и офисного помещения зданий, с транспортной и пешеходной доступностью, наличием необходимых подъездных путей и т.д., в результате чего капитальные вложения сводятся к минимуму.

Ворганизационные расходы включена стоимость регистрации юридических лиц и получения необходимых лицензий.

Для стратегии «Лидер» и «Сильный конкурент» в единовременные затраты включена стоимость строительства здания конторы, являющейся образцом продукции предприятия.

Текущие расходы делятся на прямые затраты, общепроизводственные и общехозяйственные расходы. Прямые затраты зависят от объема работ при его усредненной структуре. Доля тех или иных затрат определена на основании калькуляций, пример которых приведен в пп.5.1.1.

Стоимость аренды земли принята ориентировочно, по требуемой площади и затрат на ареду у конкурентов. Она может оказаться как выше, так и ниже приведенной цифры в зависимости от места расположения и уровня благоустройства площадки. Так же приблизительно определены коммунальные платежи (необходимый расход электроэнергии входит в «Стоимость эксплуатации машин и механизмов»).

79