1.4 Нормирование оборотных средств

Потребность в оборотных средствах определяется предприятием при составлении финансового плана.

Величина норматива не является постоянной.Размер собственных оборотных средств зависит от объема производства,условий снабжения и сбыта, ассортимента производимой продукции,применяемых форм расчетов.

При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее.Собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств,жилишно - коммунального хозяйства и других хозяйств,не относящихся к основной деятельности предприятия и не состоящих на самостоятельном балансе, а также для капитального ремонта, осуществляемого собственными силами. На практике,однако, часто учитывают потребность в собственных оборотных средствах только для основной деятельности предприятия,тем самым, занижая эту потребность.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции(работ, услуг)на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данныеIV квартала,в котором объем производства,как правило,наибольший в годовой программе.Для предприятий с сезонным характером производства– данные квартала с наименьшим объемом производства,поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении.По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство;по незавершенному производству– опираясь на себестоимость валовой или товарной продукции;по готовой продукции –на основании производственной себестоимости товарной продукции.

В процессе нормирования устанавливаются частные и совокупные нормативы.Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма– это относительная величина,соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей.Например, норма запаса составляет24 дня. Следовательно,запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней.

Норма запаса может устанавливаться в процентах или в денежном выражении к определенной базе.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей,определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

К частным относятся нормативы оборотных средств в производственных запасах; сырья,основных и вспомогательных материалов,покупных полуфабрикатов,комплектующих изделий, топлива,тары, малоценных и быстроизнашивающихся предметов в незавершенном производстве и полуфабрикатах собственного производства;в расходах будущих периодов;готовых изделиях.

Методы нормирования

Применяются следующие основные методы нормирования оборотных средств: прямого счета, аналитический,коэффициентный.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия,транспортировке товарно-материальных ценностей,практике расчетов между предприятиями.Этот метод,будучи очень трудоемким,требует высокой квалификации экономистов,привлечения к нормированию работников многих служб предприятий(снабжения,юридической,сбыта продукции,производственного отдела, бухгалтерии).Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Аналитический метод применяется в том случае,когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим.В этом случае расчет норматива оборотных средств осуществляется укрупненно,учитывая соотношение между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде. При анализе имеющихся оборотных средств их фактические запасы корректируются,излишние исключаются.

При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства,снабжения,реализации продукции(работ, услуг),расчетов.

Аналитический и коэффициентный методы применимы на тех предприятиях,которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных средств.

На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность,позволяющая сделать наиболее точные расчеты частных и совокупного нормативов.

Особенности различных элементов оборотных средств определяют специфику их нормирования.Рассмотрим основные методы нормирования важнейших элементов оборотных средств: материалов(сырья, основных материалов и полуфабрикатов),незавершенного производства и готовой продукции.

Нормирование материалов

Норматив оборотных средств по запасам сырья,основных материалов и покупных полуфабрикатов исчисляется на основании их среднего однодневного расхода (Р) и средней нормы запаса в днях.

Однодневный расход определяется путем деления затрат на определенный элемент оборотных средств на 90дней (при равномерном характере производства– на 360 дней).

Средняя норма оборотных средств определяется как средневзвешенная величина исходя из норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных полуфабрикатов и их однодневного расхода.

Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Т),страховом (С),транспортном(М), технологическом(А) и подготовительном(Д) запасах.

Текущий запас– основной вид запаса, необходимый для бесперебойной работы предприятия между двумя очередными поставками.На размер текущего запаса влияют периодичность поставок материалов по договорам и объем их потребления в производстве.Норма оборотных средств в текущем запасе обычно принимается в размере 50%среднего цикла снабжения, что обусловлено поставкой материалов несколькими поставщиками и в разные сроки.

Страховой запас – второй по величине вид запаса,который создается на случай непредвиденных отклонений в снабжении и обеспечивает непрерывную работу предприятия.Страховой запас принимается,как правило,в размере 50%текущего запаса,но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоя в поставках.

Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документооборота на предприятиях,удаленных от поставщиков на значительные расстояния.

Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке,выдержке для придания определенных потребительских свойств. Этот запас учитывается в том случае,если он не является частью процесса производства.Например, при подготовке к производству некоторых видов сырья и материалов необходимо время на подсушку,разогрев, размол и т.д.

Подготовительный запас связан с необходимостью приемки, разгрузки,сортировки и складирования производственных запасов. Нормы времени, необходимого для этих операций,устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража.

Норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов(Н), отражающий общую потребность в оборотных средствах по этому элементу производственных запасов, исчисляется как сумма норм оборотных средств в текущем,страховом,транспортном,технологическом и подготовительном запасах. Полученная общая норма умножается на однодневный расход по каждому виду или группам материалов:

Н= Р (Т+ С+ М+ А+Д).

В производственных запасах нормируются также оборотные средства в запасах вспомогательных материалов,топлива, тары,малоценных и быстроизнашивающихся предметов и др.

Нормирование незавершенного производства

Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов:объема и состава производимой продукции,длительности производственного цикла, себестоимости продукции и характера нарастания затрат в процессе производства.

Объем производимой продукции непосредственно влияет на величину незавершенного производства:чем больше производится продукции при прочих равных условиях, тем больше будет размер незавершенного производства.Изменение состава производимой продукции по-разному влияет на величину незавершенного производства.При повышении удельного веса продукции с более коротким циклом производства объем незавершенного производства сократится,и наоборот.

Себестоимость продукции прямо влияет на размер незавершенного производства.Чем ниже затраты на производство,тем меньше объем незавершенного производства в денежном выражении. Рост себестоимости продукции влечет увеличение незавершенного производства.

Объем незавершенного производства прямо пропорционален продолжительности производственного цикла. Производственный цикл включает время производственного процесса,технологический запас, транспортный запас, время накопления полуфабрикатов перед началом следующей операции (оборотный запас), время нахождения полуфабрикатов в запасе для гарантии непрерывности процесса производства(страховой запас), Продолжительность производственного цикла равна времени с момента первой технологической операции до приемки готового изделия на складе готовой продукции.Сокращение запасов в незавершенном производстве способствует улучшению использования оборотных средств за счет сокращения длительности производственного цикла.

Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий. Ее отражает так называемый коэффициент нарастания затрат.

Все затраты в процессе производства подразделяются на единовременные и нарастающие.К единовременным относятся затраты, производимые в самом начале производственного цикла, – затраты сырья, материалов,покупных полуфабрикатов.Остальные затраты считаются нарастающими.Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

Нормирование готовой продукции

Норматив оборотных средств на готовую продукцию определяется как произведение нормы оборотных средств и однодневного выпуска товарной продукции в предстоящем году по производственной себестоимости:

где Н – норматив оборотных средств на готовую продукцию;В – выпуск товарной продукции вIV квартале предстоящего года (при равномерном характере производства)по производственной себестоимости;Д – число в периоде;Т – норма оборотных средств на готовую продукцию,дни.

Норма запаса(Т) устанавливается в зависимости от времени,необходимого;

• на подбор отдельных видов изделий и их комплектования в партии;

• на упаковку и транспортировку продукции со склада поставщиков до станции отправителя;

• на погрузку.

Совокупный норматив оборотных средств на предприятии равен сумме нормативов по всем их элементам и определяет общую потребность хозяйствующего субъекта в оборотных средствах.Общая норма оборотных средств устанавливается путем деления совокупного норматива оборотных средств на однодневный выпуск товарной продукции по производственной себестоимости в IV квартале,по данным которого рассчитывалась норма.

К ненормируемым оборотным средствам сферы обращения относятся средства в товарах отгруженных,денежные средства,средства в дебиторской задолженности и прочих расчетах.Хозяйствующие субъекты имеют возможность управлять этими средствами и воздействовать на их величину с помощью системы кредитования и расчетов.

63

Показатели оценки эффективности использования оборотных средств

Степень эффективности использования оборотных средств характеризуют следующие основные показатели:коэффициент оборачиваемости;длительность одного оборота;загрузка оборотных средств.

Коэффициент оборачиваемости(КО) определяется делением объема реализации продукции в оптовых ценах(РП), на средний остаток оборотных средств на предприятии(СО):

КО

=

![]() (11)

(11)

Коэффициент оборачиваемости характеризует число кругооборотов,совершаемых оборотными средствами предприятия за определенный период (год,квартал), или показывает объем реализованной продукции,приходящийся на 1 руб. оборотных средств.

Из формулы видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на1 руб. оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств.

Величина коэффициента загрузки оборотных средств (КЗ)обратна коэффициенту оборачиваемости.Данный показатель характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции:

КЗ

=

![]() (12)

(12)

Длительность одного оборота(в днях) находится делением количества дней в периоде(Д) на коэффициент оборачиваемости(КО):

Т

=

![]() (13)

(13)

Чем меньше продолжительность оборота или больше число совершаемых оборотными средствами кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и наоборот,чем быстрее оборотные средства совершают кругооборот,тем эффективнее они используются[7, 245-246].

Оборачиваемость оборотных средств характеризует эффективность их использования.От длительности оборота зависит величина запасов,затраты на их хранение,формирование величины прибыли.

Однако при определении показателя оборачиваемости требуется решить ряд вопросов: по какой методике рассчитывать показатель оборачиваемости:путем отношения стоимости реализованной продукции к среднегодовым остаткам оборотных средств или путем отношения затрат; как оценивать реализованную продукцию при расчете показателя оборачиваемости:в действующих ценах или сопоставимых;с налогами,вычитаемыми из реализации или без налогов от реализации;при расчете показателя оборачиваемости оборотных средств по реализации продукции последняя исчисляется в текущих или сопоставимых ценах, а среднегодовые остатки - по себестоимости.

Определение оборачиваемости оборотных средств по себестоимости реализованной продукции приводит к тому, что на предприятиях,где себестоимость продукции увеличивается,возрастает и коэффициент оборачиваемости,то есть сокращается длительность одного оборота;при снижении себестоимости,наоборот,оборачиваемость замедляется и увеличивается длительность одного оборота.

Это противоречит задаче повышения эффективности производства,и в первую очередь за счет снижения себестоимости.Если исчислять показатель оборачиваемости в действующих ценах, то он не сопоставим в динамике.Поэтому стоимость реализованной продукции целесообразно использовать при расчете показателей эффективности в сопоставимых ценах.

При этом из стоимости реализованной продукции налоги от реализации(НДС, акцизы и др.) должны исключаться,поскольку они не принимают участия в формировании оборотных средств, прибыли,оборачиваемости активов [4, с.71-72].

Сопоставимость показателей оборачиваемости на различных предприятиях и на отдельно взятом предприятии при отсутствии единой методики исчисления этого показателя практически невозможна.

В таком случае нельзя выявить и количественно соизмерить влияние отдельных факторов на изменение оборачиваемости и длительности одного оборота при разработке мероприятий по управлению оборотными активами,обеспечивающих повышение эффективности их использования[2, с. 74].

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении,уменьшении потребности в них в связи с улучшением их использования.Различают абсолютное и относительное высвобождение оборотных средств. Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение отражает изменение как величины оборотных средств, так и объема реализованной продукции.Чтобы его определить,нужно исчислить потребность в оборотных средствах за отчетный год исходя из физического оборота по реализации продукции за этот период и оборачиваемости за предыдущий год.

Разность этих показателей дает сумму высвобождения средств. Величина высвободившихся оборотных средств (В)определяется:

В

=

![]()

где Вр- выручка от реализации продукции в отчетном периоде,руб.; Д1 и Д2об- средняя длительность оборота в базисном и планируемом периоде, дни;Дп - длительность расчетного периода, дни.

Пути эффективного использования оборотных средств

Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий в современных условиях и достигается различными путями.

На стадии создания производственных запасов таковыми могут быть:

Внедрение экономически обоснованных норм запаса;

Приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям;

Широкое использование прямых длительных связей;

Расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием;

Комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства:

Ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства);

Развитие стандартизации, унификации, типизации;

Совершенствование форм организации промышленного производства, применение более дешевых конструктивных материалов;

Совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов;

Увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения:

Приближение потребителей продукции к ее изготовителям;

Совершенствование системы расчетов;

Увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов;

Тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Если говорить об улучшении использования оборотных средств, нельзя не сказать и об экономическом значении экономии оборотных фондов, которая выражается в следующем:

Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьезных предпосылок увеличения масштабов производства.

Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов.

Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда.

Экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции.

Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Т.о. экономическая эффективность улучшения использования и экономия оборотных фондов весьма велики, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия.

На каждом предприятии имеются резервы экономии материальных ресурсов. Под резервами следует понимать возникающие или возникшие,но еще не использованные(полностью или частично) возможности улучшения использования материальных ресурсов.

В зависимости от характера мероприятий основные направления реализации резервов экономии ресурсов в промышленности и на производстве подразделяются на производственно-технические и организационно-экономические.

К производственно-техническим направлениям относятся мероприятия,связанные с качественной подготовкой сырья к его производственному потреблению,совершенствованием конструкции машин, оборудования и изделий,применением более экономичных видов сырья,топлива, внедрением новой техники и прогрессивной технологии,обеспечивающих максимально возможное уменьшение технологических отходов и потерь материальных ресурсов в процессе производства изделий с максимально возможным использованием вторичных материальных ресурсов.

К основным организационно-экономическим направлениям экономии материальных ресурсов относятся:комплексы мероприятий,связанных с повышением научного уровня нормирования и планирования материалоемкости промышленной продукции,разработкой и внедрением технически обоснованных норм и нормативов расхода материальных ресурсов; комплексы мероприятий,связанных с установлением прогрессивных пропорций,заключающихся в ускоренном развитии производства новых, более эффективных видов сырья и материалов.

Главное направление экономии материальных ресурсов на каждом конкретном предприятии– увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах - зависит от технического оснащения производства,уровня мастерства работников,уровня организации материально-технического обеспечения,количества норм расхода и запасов материальных ресурсов,обоснованности их уровня.

Немалое значение имеет сокращение потерь в производственном процессе, за счет которого можно достичь15-20% всей экономии материальных ресурсов.

При управлении оборотными средствами важно также правильно выбрать метод оценки материально-производственных запасов, который в итоге оказывает влияние на величину прибыли предприятия.

Существует достаточно большое количество методик и подходов, направленных на повышение эффективности использования оборотных активов предприятий.

В целях эффективного процесса управления оборотными средствами необходимо синтезировать все имеющиеся методические подходы, которые должны взаимно дополнять друг друга, обеспечивая при этом не только комплексный, последовательный, но и гибкий механизм формирования, оптимизации и восполнения объема оборотных средств.[13]

В своей статье Н. Соколова указывает [13], что на первоначальном этапе управления оборотными активами предприятий следует изучить:

§ динамику удельного веса оборотных средств в общей сумме активов;

§ соотношение темпов изменения средней их суммы с темпами изменения объемов реализации продукции;

§ динамику удельного веса основных групп оборотных средств в общей сумме активов и тенденцию их оборачиваемости;

§ динамику показателей эффективности использования оборотных средств: коэффициента оборачиваемости, длительности одного оборота, коэффициента загрузки,рентабельности оборотных средств.

Такая последовательность дает возможность выявить резервы оборачиваемости и излишки оборотных средств.

Исследуя при этом группу производственных запасов, целесообразно осуществить анализ динамики показателей эффективности использования материальной части оборотных средств(материалоотдачи, материалоемкости, удельного веса материальных затрат в себестоимости продукции, прибыли на 1 рубль материальных затрат, коэффициента соотношения темпов роста объемов производства и материальных затрат,коэффициента экономичности использования материалов по сравнению с установленными нормами, системы частных показателей — сырьеемкости,топливоемкости, энергоемкости и т.д.).

Далее имеет смысл определить потребность в оборотных средствах на основе планируемого объема производства и реализации с использованием расчетных нормативов по отдельным группам оборотных средств и в целом по предприятию.

Нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. [10]

Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

К основным организационно-экономическим направлениям экономии материальных ресурсов относятся: комплексы мероприятий, связанных с повышением научного уровня нормирования и планирования материалоемкости продукции, разработкой и внедрением технически обоснованных норм и нopмативов расхода материальных ресурсов.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем(приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов равнозначно увеличению их производства.[10]

Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей, побуждает к внедрению новой техники,совершенствованию технологических процессов и повышению производительности труда, снижению себестоимости продукции.

Важным средством планомерной организации рационального потребления оборотных фондов является научно обоснованное установление меры максимального расхода вещественных элементов оборотных фондов на единицу продукции данного качества. Поэтому особое значение имеет нормирование производственного расхода сырья, материалов,топлива и электроэнергии. Норма расхода является плановым заданием,определяющим максимальное количество конкретных видов сырья, материалов,топлива и энергетических ресурсов фиксированного качества, которое может быть израсходовано для производства единицы продукции.[2]

Чтобы нормы расхода отвечали своему назначению, они должны быть научно обоснованными и прогрессивными. Прогрессивность норм расхода вещественных элементов оборотных фондов предполагает достижение при этом такого оптимального соотношения между всеми элементами производства, при котором обеспечивается максимальная экономия живого и овеществленного труда на единицу продукции.

Необходимо изучить дебиторскую задолженность, установить ее законность и сроки возникновения, выявить нормальную и неоправданную задолженность. На финансовое состояние предприятие влияет не само наличие дебиторской задолженности, а ее размер, движение и форма, т.е. чем вызвана эта задолженность. Различается нормальная и неоправданная задолженность. Неоправданная дебиторская задолженность представляет собой форму незаконного отвлечения оборотных средств и нарушения финансовой дисциплины.[16]

Таким образом,существующая система оценочных показателей позволяет вскрыть резервы для роста оборачиваемости и рентабельности оборотных средств, а также сократить продолжительность производственного и финансового циклов.

64

Издержки (cost) — стоимость всего, от чего приходится отказаться продавцу ради производства товара.

Для осуществления своей деятельности фирма несет определенные затраты, связанные с приобретением необходимых производственных факторов и реализацией произведенной продукции. Стоимостная оценка этих затрат есть издержки фирмы. Наиболее экономически эффективным методом производства и реализации какого-либо товара считается такой, при котором происходит минимизация издержек фирмы.

Понятие издержек имеет несколько значений.

Издержки можно классифицировать как:

индивидуальные — издержки собственно фирмы

общественные — совокупные затраты общества на производство продукта, включающие в себя не только чисто производственные, но и все иные затраты: охрана окружающей среды, подготовка квалифицированных кадров и т.п.

издержки производства — непосредственно связанные с производством товаров и услуг

издержки обращения — связанные с реализацией произведенной продукции

Издержки обращения в свою очередь подразделяются на:

Дополнительные издержки обращения включают в себя расходы на доведение произведенной продукции до конечного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара.

Чистые издержки обращения — это затраты, связанные исключительно с актами купли-продажи (оплата труда торговых работников, ведение учета торговых операций, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара.

Суть издержек можно также рассматривать с позиций бухгалтерского и экономического подходов:

Бухгалтерские издержки — это стоимостная оценка использованных ресурсов в фактических ценах их реализации. Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. По существу все издержки представляют собой альтернативные издержки. Задача экономиста состоит в том, чтобы выбрать наиболее оптимальный вариант использования ресурсов. Экономические издержки ресурса, выбранного для производства товара, равны его стоимости (ценности) при наилучшем (из всех возможных) варианте его использования.

Если бухгалтера в основном интересует оценка деятельности фирмы в прошлом, то экономиста, кроме этого, интересует текущая и особенно прогнозируемая оценка деятельности фирмы, поиск наиболее оптимального варианта использования имеющихся ресурсов. Экономические издержки обычно больше бухгалтерских — это совокупные альтернативные издержки.

Экономические издержки, в зависимости от того, оплачивает ли фирма применяемые ресурсы, можно разделить на:

Внешние издержки (явные) - это затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг. В этом случае поставщики ресурсов не являются владельцами данной фирмы. Так как подобные затраты отражаются в балансе и отчете фирмы, то они по существу и есть бухгалтерские издержки.

Внутренние издержки (неявные) - это издержки на собственный и самостоятельно используемый ресурс. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении.

Приведем пример. Вы — владелец небольшого магазина, который находится в помещении, являющемся вашей собственностью. Если бы у вас магазина не было, вы бы могли данное помещение сдавать в аренду, скажем, за 100 $ в месяц. Это и есть внутренние издержки. Пример можно продолжить. Работая в своем магазине, вы используете свой собственный труд, не получая, естественно, за него никакой оплаты. При альтернативном использовании своего труда вы бы имели определенный заработок.

Закономерен вопрос: что удерживает вас в качестве владельца данного магазина? Какая-то прибыль. Минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса, называется нормальной прибылью. Неполученные доходы от использования собственных ресурсов и нормальная прибыль в сумме образуют внутренние издержки. Итак, с позиций экономического подхода в издержках производства следует учитывать все затраты — и внешние, и внутренние, включая в последние и нормальную прибыль.

Неявные издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки — это издержки, которые осуществляются фирмой один раз и не могут быть возвращены ни при каких обстоятельствах. Если, например, владельцем предприятия понесены определенные денежные расходы на то, чтобы на стене этого предприятия была сделана надпись с его названием и родом деятельности, то, продавая такое предприятие, его владелец заранее готов понести определенные потери, связанные со стоимостью произведенной надписи.

Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении которых они имеют место. Затраты, которые несет фирма, производя заданный объем продукции, зависят не только от цен на применяемые факторы производства, но и от того, какие именно производственные факторы применяются и в каком количестве. Поэтому выделяют кратко- и долгосрочный периоды в деятельности фирмы.

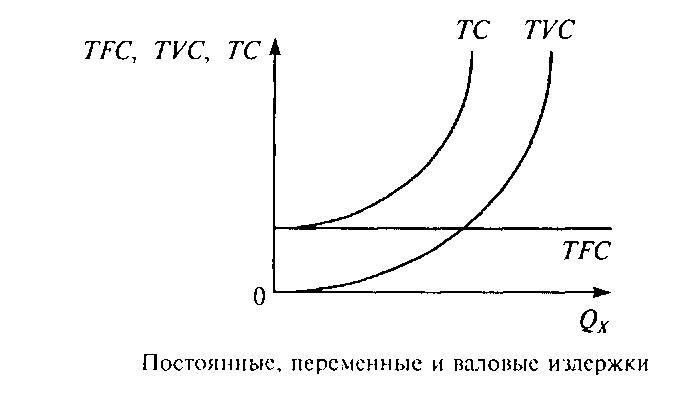

• постоянные издержки (ТFC) величина которых не зависит от объема выпускаемой продукции (амортизационные отчисления, проценты по банковскому кредиту, арендная плата, содержание административного аппарата и др.). Речь идет о затратах на ресурсы, относящиеся к постоянным факторам производства. Величина этих затрат не связана с объемами производства. Постоянные издержки существуют даже тогда, когда производственная деятельность на предприятии приостановлена, а объем производимой продукции равен нулю. Предприятие может избежать этих издержек, только полностью прекратив свою деятельность;

• переменные издержки (TVC), величина которых меняется в зависимости от изменения объема производства (затраты на сырье, материалы, топливо, энергию, заработную плату рабочего персонала и т. п.). Речь идет о затратах на ресурсы, относящиеся к переменным факторам производства. С расширением производства переменные издержки будут возрастать, так как фирме потребуется больше сырья, материалов, работников и т. п. Если фирма прекратит производство и объем выпуска (Qx) достигнет нулевого уровня, то и переменные издержки сократятся почти до нуля, в то время как постоянные издержки останутся неизменными. Различие между постоянными и переменными издержками существенно для каждого бизнесмена: переменными издержками он может управлять, постоянные издержки — вне контроля администрации и должны быть выплачены независимо от объемов производства, даже если производство приостановлено.

Помимо постоянных и переменных издержек в краткосрочном периоде выделяют еще один вид издержек — валовые (совокупные, суммарные, общие). Валовые издержки (ТС) — сумма постоянных и переменных издержек, исчисляемая для каждого данного объема производства: ТС= TFC+ TVC. Поскольку TFC равны некоторой константе, динамика валовых издержек будет зависеть от поведения TVС, т. е. будет определяться действием закона убывающей предельной производительности.

Чтобы получить кривую валовых издержек, необходимо просуммировать графики постоянных и переменных издержек — сместить график tvc вверх вдоль оси ординат на величину TFC, которая неизменна при любом Qx (см. рисунок).

Кроме валовых издержек предпринимателя интересуют издержки на единицу продукции, поскольку именно их он будет сравнивать с ценой товара, чтобы получить представление о прибыльности работы фирмы. Издержки на единицу производимой продукции называются средними. Эта группа издержек включает:

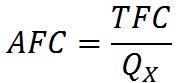

• средние постоянные издержки (AFC) — постоянные издержки, исчисленные на единицу продукции:

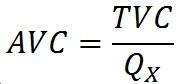

• средние переменные издержки (AVC) — переменные издержки в расчете на единицу продукции:

• средние совокупные (суммарные, валовые, общие) издержки (АТС) — общие издержки в расчете на единицу продукции:

![]()

Предельные издержки (МС) — дополнительные издержки, необходимые для производства каждой последующей единицы продукции:

![]()

67

Никто не отрицает, что финансы - это совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование и использование фондов денежных средств. И на вопрос, что является источником формирования многочисленных фондов на разных уровнях, ответ, как правило, бывает один - валовый внутренний продукт. Осуществить процесс распределения ВВП можно с помощью финансовых инструментов: процентных ставок, тарифов, отчислений и т.д., установленных государством. Если говорить о финансах в целом, то, видимо, следует считать, что они выполняют две основные функции: распределительную и контрольную. Та часть финансов, которая функционирует в сфере материального производства и участвует в процессе создания денежных доходов и накоплений, выполняет не только распределительную и контрольную, но и функцию формирования денежных доходов (регулирующая). Распределительная и контрольная функции осуществляются финансами одновременно. Каждая финансовая операция означает распределение ВВП и НД и контроль за этим распределением.

1. Распределительная функция. Она наиболее наглядно проявляется при распределении НД, когда создаются основные (первичные) доходы. Их сумма равна НД. Основные (первичные) доходы формируются среди участников материального производства и делятся на 2 группы: I группа: заработная плата рабочих, служащих, доходы фермеров и крестьян, занятых в материальном производстве; II группа: доходы предприятий сферы материального производства. Однако, первичные доходы еще не образуют общественных денежных фондов, достаточных для развития приоритетных отраслей народного хозяйства, обеспечения обороноспособности страны, удовлетворения материальных и культурных потребностей населения. Необходимо дальнейшее распределение или перераспределение НД. Это связано: • с наличием наряду с производственной сферой непроизводственной, в которой НД не создается (просвещение, здравоохранение, социальное обеспечение и т.д.); • с межотраслевым и территориальным перераспределением средств в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций; • перераспределением доходов между различными социальными группами населения. В результате перераспределения образуются вторичные (производные) доходы. К ним относятся доходы, полученные в отраслях непроизводственной сферы и налоги (налог на доходы физических лиц и др.) Таким образом, перераспределение национального дохода происходит между производственной и непроизводственной сферами, а также отдельными регионами страны, формами собственности, классами, социальными группами населения. Конечная цель распределения и перераспределения национального дохода – развитие производительных сил, рыночной структуры экономики, укрепление государства, повышение уровня жизни населения. 2. Контрольная функция. Она проявляется в контроле за правильным распределением национального дохода по соответствующим фондам и расходованием их по целевому назначению. То есть, финансы постоянно сигнализируют о том, как складываются пропорции в распределении денежных средств, своевременно ли поступают деньги к субъектам хозяйствования. Финансовый контроль охватывает производственную и непроизводственную сферы. Он нацелен на повышение экономического стимулирования, рациональное и бережливое расходование материальных, трудовых, финансовых ресурсов и природных богатств, сокращение потерь, пресечение бесхозяйственности и расточительства. Контрольная функция финансов тесно связана с распределительной - это, прежде всего контроль за рублем в процессе объективно существующих денежных отношений. Он пронизывает все систему отношений, связанных как с движением стоимости, так и со сменой форм стоимости, и представляет собой стоимостной контроль через форму собственности. Поскольку финансы выражают отношения, возникающие на основе реального денежного оборота, то контроль рублем как функция финансов - это только контроль реального денежного оборота. Финансы осуществляют контроль на всех стадиях создания, распределения и использования общественного продукта и национального дохода. Их контрольная функция проявляется во всем многообразии хозяйственной деятельности предприятий. Контроль рублем ведется за производственными и внепроизводственными затратами, соответствием этих затрат доходам, формированием и использованием основных фондов и оборотных средств. Он действует на всех стадиях кругооборота средств, при финансировании и кредитовании, проведении безналичных расчетов, во взаимоотношениях с бюджетом и другими звеньями финансовой системы. Объектом контрольной функции финансов являются финансовые показатели деятельности предприятий, организаций, учреждений. Одна из важных задач финансового контроля - проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам. Контрольная функция финансов проявляется также через многогранную деятельность финансовых органов: Министерства финансов, Федеральной налоговой службы и т.д. 3. Регулирующая функция связана с вмешательством государства через финансы (государственные расходы, налоги, кредиты) в процесс воспроизводства. В целях регулирования экономики и социальных отношений используются также финансовое и бюджетное планирование, государственное регулирование рынка ценных бумаг. Однако, на сегодняшний день в РФ регулирующая функция развита слабо. 4. В условиях рыночных отношений финансы должны также выполнять стабилизационную функцию, т.е. обеспечить для всех хозяйствующих субъектов и граждан стабильные условия в экономических и социальных отношениях. Особое значение имеет вопрос о стабильности финансового законодательства, т.к. без этого невозможно осуществление инвестиционной политики в производственную сферу со стороны частных инвесторов.

1.1 Обеспечивающая функция как инструмент регулирования денежного кругооборота Обеспечивающая функция финансов предприятий предполагает, что предприятие должно быть полностью обеспечено в оптимальном размере необходимыми денежными средствами при соблюдении очень важного принципа: все расходы должны быть покрыты собственными доходами. Экономическая обособленность оборотных, внеоборотных и финансовых активов приводит к необходимости регулирования их кругооборота в рамках отдельно взятого предприятия или коммерческой организации. Кругооборот активов, совершающийся непрерывно во времени, представляет собой оборот, обслуживающий воспроизводство. Кругооборот является стадией оборота капитала. Денежный кругооборот начинается с авансирования денежных средств. Деньги авансируются прежде всего в средства производства. В сфере реального денежного оборота авансирование происходит за счёт относительно самостоятельных, сформированных за счёт финансовых ресурсов, фондов денежных средств. Фонд денежных средств отличается строго целевым назначением и является инструментом финансирования и его источником. Авансирование имеет место тогда, когда потраченные денежные средства возвращаются в предприятие в течении одного кругооборота в результате реализации произведённого или закупленного товара, работ, услуг, продукции в виде выручки от реализации[1]. Инвестирование отличается от авансирования тем, что денежные средства на длительный период времени выбывают из оборота, а их возвращение в предприятие происходит по частям за счёт производимых регулярных начислений с включением в состав затрат. Обеспечивающая функция проявляется в показателях прибыльности и ликвидности активов. Эффективное управление финансовыми ресурсами позволяет повышать прибыльность и обеспечивать долгосрочные инвестиции. Для поддержания высокой прибыльности и ликвидности решающую роль играет управление собственным и привлечённым капиталом. К примеру, эффективным инструментом управления собственными средствами является дивидендная политика, позволяющая регулировать рыночную цену акции и продавать дополнительные выпуски по более высоким ценам. Большое значение в данном случае имеет соотношение части прибыли, направляемой на выплату дивидендов, и части прибыли, идущей на увеличение собственного капитала хозяйственного общества. В отдельные промежутки времени эта пропорция колеблется. Коммерческие организации ориентируются в своей деятельности на рост капитала, который возможен как за счёт собственных финансовых ресурсов (прибыли), так и за счёт дополнительного выпуска акций и облигаций. Обеспечивающая функция стимулирует накопления. Проблема накоплений тесно связана с государственной финансово-кредитной политикой. Она актуальна для финансов микроуровня во всём мире[2]. Составной частью обеспечивающей функции финансов предприятия является оперативная функция, смысл которой заключается в текущем обеспечении предприятий денежными средствами для нормального функционирования, то есть совершения платежей и расчётов, выполнения краткосрочных обязательств. Оперативная функция не оказывает значительного воздействия на долгосрочную стратегию развития предприятия. Поэтому она ограничивается финансовым обеспечением простого воспроизводства. Обеспечивающая функция ставит на передний план накопление капитала для решения долгосрочных инвестиционных проблем.

1.2.Распределительная функция как способ формирования целевых фондов денежных средств Распределительная функция финансов тесно связана с обеспечивающей функцией, так как выручка от реализации продукции, товаров, работ и услуг подлежит распределению и перераспределению. Главное отличие финансов предприятия от государственных финансов, основанных на перераспределении финансовых ресурсов через центализированные фонды и бюджет, в том, что в процессе предпринимательской деятельности осуществляется перераспределение финансовых ресурсов. Распределительная функция заключается в том, что финансовые ресурсы предприятия подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками, контрагентами. Её результатом является формирование и использование целевых фондов денежных средств, поддержание эффективной структуры капитала.

1.3. Контрольная функция как способ регулирования деятельности предприятия. Контрольная функция финансов предприятия заключается в реализации контроля рублём за реальным денежным оборотом, формированием фондов денежных средств. Контроль рублём имеет две формы: Ø контроль за изменением финансовых показателей, состоянием платежей и расчётов; Ø контроль за реализацией стратегии финансирования. Финансовый служащий в первом случае опирается на систему санкций и поощрений, используя меры принудительного или, наоборот, стимулирующего характера. Во втором случае, речь идёт о реализации долгосрочной финансовой политики, в которой основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования. Постоянные изменения, обновления в финансовой системе нуждаются в адекватной реакции на всех работников предприятия. Достичь этого можно путём расширения самостоятельности работников, признания ими целесообразности и необходимости активной предпринимательской деятельности. Выработка стратегии предпринимательства позволяет концентрированно направлять финансовые ресурсы в те сферы, которые могут принести большую экономическую выгоду. Связь с обеспечивающей и распределительной функциями. Контрольная функция финансов предприятия может играть активную роль в принятии того или иного решения либо пассивно отражать результаты распределения денежных средств и воспроизводственных процессов. Контрольная функция финансов предприятия реализуется по следующим основным направлениям: Ø контроль за правильным и своевременным перечислением средств в фонды денежных средств по всем установленным источникам финансирования; Ø контроль за соблюдением заданной структуры фондов денежных средств с учётом потребностей производственного и социального развития; Ø контроль за целенаправленным и эффективным использованием финансовых ресурсов. Для реализации контрольной функции предприятие вырабатывает нормативы, определяющие размеры фондов денежных средств и источники их финансирования. Целевое и эффективное использование финансовых ресурсов контролируется на основе составляемых планов и отчётных смет образования и расходования денежных фондов. Контрольная функция финансов предприятия включает также: Ø контроль за поступлением выручки от реализации продукции и услуг; Ø контроль за уровнем самофинансирования, прибыльности и рентабельности. 1.4. Фондообразующая функция финансов предприятия Фондообразующая, или источниковая, функция финансов предприятия реализуется в ходе оптимизации правой (т.е. источниковой, пассивной) стороны баланса. Любое предприятие финансируется из нескольких источников: взносы собственников, кредиты, займы, кредиторская задолженность, реинвестированная прибыль, пожертвования, целевые взносы и др. Как правило, источники небесплатны, т.е. привлечение любого из них предполагает расходы как плату за возможность пользования средствами[8]. Так как их много возникает естественное желание выбрать наиболее оптимальную их комбинацию. Особенно значим этот аспект при необходимости мобилизации дополнительных финансовых ресурсов в крупных объемах, что имеет при реализации стратегических инвестиционных программ.

ФИНАНСОВЫЙ МЕХАНИЗМ — составная часть хозяйственного механизма, совокупность финансовых стимулов, рычагов, инструментов, форм и способов регулирования экономических процессов и отношений. Финансовый механизм включает прежде всего цены, налоги, пошлины, льготы, штрафы, санкции, дотации, субсидии, банковский кредитный и депозитный процент, учетную ставку, тарифы.

Функции финансового механизма предприятия.

Финансовый механизм есть инструмент воздействия финансов на хозяйственный процесс, под которым понимается совокупность производственной, инвестиционной и финансовой деятельности хозяйствующего субъекта. Поэтому финансовый механизм выполняет те же функции, что и финансы. Вместе с тем финансовому механизму, как инструменту воздействия финансов, присущи свои конкретные функции, а именно:

организация финансовых отношений;

управление денежным потоком, движением финансовых ресурсов и соответствующей организацией финансовых отношений.

Содержание первой функции финансового механизма является создание им стройной системы денежных отношений, учитывающей специфику осуществления хозяйственного процесса в той или иной сфере предпринимательства или некоммерческой деятельности.

Действие второй функции финансового механизма выражается через функционирование финансового менеджмента.

Финансовый менеджмент – это система рационального управления процессами финансирования хозяйственной деятельности предпринимательской организации. В процессе функционирования финансовый менеджмент опирается на финансовый механизм.

68

формирование, состав и характеристика финансовых ресурсов предприятия

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия, которые выступают в роли хозяйствующих субъек-тов. Они для осуществления хозяйственной деятельности, получения про-дукции, доходов и накоплений используют определенные виды ресурсов: материальные, трудовые, финансовые, а также денежные средства.

Среди названных выше экономических категорий наиболее сложной является категория «Финансовые ресурсы». О сущности этой категории общепринятой точки зрения среди ученых-экономистов до настоящего времени нет. Однако многие из экономистов считают, что «финансовые ре-сурсы» - это денежные средства, имеющиеся в распоряжении предпри-ятий.[25, 26]

Однако денежные средства - это самостоятельная экономическая категория. В их понятие вкладываются средства предприятий, находящие-ся на счетах в учреждениях банков, в кассах и т.д. Учитываются они на активных счетах бухучета предприятий и отражаются в активе их баланса.

Финансовые же ресурсы - это источники средств предприятий, на-правляемые на формирование их активов. Эти источники бывают собст-венные, заемные и привлеченные. Отражаются они в соответствующих разделах пассива баланса.

Следовательно, финансовые ресурсы предприятий - это собствен-ный, заемный и привлеченный денежный капитал, который используется предприятиями для формирования своих активов и осуществления произ-водственно-финансовой деятельности в целях получения соответствую-щих доходов и прибыли.

Формирование финансовых ресурсов производится в процессе созда-ния предприятий и реализации их финансовых отношений при осуществ-лении хозяйственно-финансовой деятельности.[23]

При создании предприятий источники формирования финансовых ре-сурсов зависят от формы собственности, на основе которой создается предприятие. Так, при создании государственных предприятий финансо-вые ресурсы формируются за счет бюджета, средств вышестоящих органов управления, средств других аналогичных предприятий при их реорганиза-ции и др. При создании коллективных предприятий они формируются за счет паевых (долевых) взносов учредителей, добровольных взносов юри-дических и физических лиц и т.д. Все эти взносы (средства) представляют собой уставный (первоначальный) капитал и аккумулируются в уставном фонде созданного предприятия.

Следовательно, уставный капитал - это зафиксированная в учреди-тельных документах общая стоимость активов, которые являются взноса-ми собственников в капитал предприятия. Уставный капитал является ос-новной частью собственного капитала и основным источником собствен-ных финансовых ресурсов предприятия. За счет его денежных средств формируются основные фонды и оборотные активы предприятий.

В процессе дальнейшей работы финансовые ресурсы предприятий могут пополняться за счет дополнительно создаваемых собственных ис-точников, привлеченных и заемных средств. При этом в состав дополни-тельно формируемых собственных финансовых ресурсов (собственного капитала) включают: резервный капитал, дополнительный вложенный ка-питал, прочий дополнительный капитал, нераспределенную прибыль, це-левое финансирование и др.

Резервный капитал - это сумма резервов, созданных за счет нерас-пределенной прибыли предприятия в соответствии с действующим зако-нодательством или учредительными документами.

Дополнительный вложенный капитал - сумма превышения стои-мости реализации выпущенных акционерным обществом акций над их номинальной стоимостью.

Прочий дополнительный капитал - сумма дооценки необоротных активов; стоимость активов, полученных бесплатно предприятием от дру-гих юридических или физических лиц, и прочие виды дополнительного капитала.

Нераспределенная прибыль - сумма прибыли, оставшаяся на пред-приятии и реинвестированная в его хозяйственную деятельность.

Целевое финансирование - сумма целевых поступлений, полученных из бюджета.

Таким образом, уставный капитал и дополнительно формируемые в процессе работы предприятия собственные источники финансирования (финансовых ресурсов) образуют его собственный капитал.

Кроме собственного капитала, финансовые ресурсы предприятий формируются за счет привлеченных и заемных источников.

В состав привлеченных финансовых ресурсов включают кредитор-скую задолженность за товары, работы, услуги, а также все виды текущих обязательств предприятия по расчетам:

* сумма авансов, полученных от юридических и физических лиц в счет последующих поставок продукции, выполнения работ, предоставле-ния услуг;

* сумма задолженности предприятия по всем видам платежей в бюд-жет, включая налоги, удерживаемые из доходов работников;

* задолженность по взносам во внебюджетные фонды (в фонд соци-ального страхования, в Пенсионный фонд, Фонд по страхованию имуще-ства предприятия и индивидуальному страхованию его работников);

* задолженность предприятия по выплате дивидендов его учредите-лям;

* сумма векселей, которые выдало предприятие поставщикам, под-рядчикам в счет обеспечения поставок продукции, выполнения работ, оказания услуг и т.д.

В состав заемных финансовых ресурсов входят долгосрочные и крат-косрочные кредиты банков, а также другие долгосрочные финансовые обя-зательства, связанные с привлечением заемных средств (кроме кредитов банков), на которые начисляются проценты, и др.

Собственный, заемный и привлеченный капитал, который формирует, с одной стороны, финансовые ресурсы предприятия и принимает участие в финансировании их активов, с другой стороны, он представляет собой обязательства (долгосрочные и краткосрочные) перед конкретными собст-венниками - государством, юридическими и физическими лицами.[18]

Состав финансовых ресурсов, их объемы зависят от вида и размера предприятия, рода его деятельности, объема производства. При этом объ-ем финансовых ресурсов тесно связан с объемом производства, эффектив-ной работой предприятия. Чем больше объем производства и выше эффек-тивность работы предприятия, тем больше величина собственных финан-совых ресурсов, и наоборот.

Наличие в достаточном объеме финансовых ресурсов, их эффектив-ное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвид-ность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эф-фективное их использование в целях повышения эффективности работы предприятия в целом.

Денежные доходы, накопленные их собственниками для последующего расходования, а также средства, привлеченные в качестве кредитов, составляют финансовые ресурсы, которые делятся на собственные и привлеченные (кредитные). Для бюджетов всех уровней финансовые ресурсы — это мобилизованные доходы и привлеченные займы. Для предприятий — это собственный капитал, прибыль, полученные кредиты и размещенные на рынке ценные бумаги. Для работников финансовым ресурсом является доход в виде заработной платы, а также кредиты (например, банковские, потребительские и ломбардные).

Собственные финансовые ресурсы находятся в полном распоряжении их владельца, а кредитные привлекаются на срок и подлежат возврату вместе с процентными выплатами за их использование.

Источниками кредитных ресурсов выступают временно свободные денежные средства предприятий, населения, а в некоторых случаях и государства. Купля и продажа этих ресурсов сосредоточена на финансовом рынке. Он состоит из двух частей: рынка ссудных капиталов и рынка ценных бумаг. Его основная функция — обеспечение хозяйствующих субъектов дополнительными денежными средствами под определенный процент.

69

Налоги — это обязательные взносы плательщиков в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

Налоговая система — это совокупность разных видов налогов, в построении и методах исчисления которых реализуются следующие принципы:

однородность, т. е. с одной суммы налог должен взиматься только один раз, что на практике нередко нарушается; Ярким примером двойного налогообложения является ситуация с выплатой дивидендов акционерам. Эти выплаты производятся из прибыли после ее налогообложения, а затем часть этой прибыли выплачивается в виде дивидендов акционерам, которые тоже уплачивают с нее подоходный налог;

равномерность, т. е. единый подход государства к налогоплательщикам с точки зрения всеобщности, единства правил;

определенность, т. е. порядок налогообложения (ставки, сроки, база исчисления), который устанавливается заранее;

безвозмездность, т. е. государство не предоставляет налогоплательщикам никакого эквивалента за вносимые в бюджет средства.

Различия в ставках налогов в разных странах довольно значительные. Но зачастую еще большие различия отмечаются относительно дополнительного увеличения налогооблагаемой базы и сроков уплаты налогов в бюджет. Например, в России при ставке налога на прибыль 35% (это ниже, чем в некоторых развитых странах) налогооблагаемая база оказывается в среднем в 3 — 4 раза выше, чем во многих государствах. Это вызвано ограничениями по включению затрат в себестоимость для целей налогообложения. Кроме того, в Российской Федерации налог на прибыль уплачивается ежеквартально в отличие, например, от США, где это происходит спустя полтора года после отчетного: в течение следующего года предприятия готовят отчеты, а затем им дается еще полгода на уплату налога на прибыль.

Налоги в России разделяются на 3 уровня: федеральные, республиканские (краев, областей, автономных образований) и местные (табл. 5.2):

Таблица 5.2

Налоговая система Российской Федерации

|

Федеральные налоги |

Республиканские (областные) налоги |

|

Налог на добавленную стоимость; акцизы; налог на операции с ценными бумагами; таможенные пошлины; отчисления на воспроизводство минерально-сырьевой базы; платежи за пользование природными ресурсами; налог на прибыль (доход) предприятий; подоходный налог с физических лиц; налоги в дорожные фонды; гербовый сбор; государственные пошлины; налог с имущества, переходящего в порядке наследования и дарения; транспортный налог |

Налог на имущество предприятий; лесной доход; республиканские платежи за природные ресурсы; плата за воду, забираемую промышленными предприятиями из водохозяйственных систем |

|

Местные налоги | |

|

Налог на рекламу; сбор на нужды образовательных учреждений; земельный налог; налог на имущество физических лиц; налог на содержание жилищного фонда и объектов социально-культурной сферы и др. курортный сбор; сбор за право торговли; целевые сборы с населения и предприятий на содержание милиции, благоустройство и др.; | |

Федеральные налоги устанавливаются федеральными органами управления России и взимаются на всей ее территории. При этом суммы федеральных налогов поступают в бюджеты разных уровней, т.е. часть федеральных налогов (иногда большая) направляется территориям.

Республиканские налоги устанавливаются законодательными актами Российской Федерации и взимаются на всей ее территории. Конкретные ставки этих налогов определяются законами республик и решениями органов власти краев, областей, автономных образований.

При взимании налогов действуют различные льготы: необлагаемый минимум, изъятие определенных элементов из обложения, освобождение от уплаты отдельных категорий налогоплательщиков, понижение налоговых ставок и др.

Для предприятия очень важно, за счет каких источников оно может оплачивать различные налоги. Налоги в зависимости от источников их покрытия группируются следующим образом:

1. Налоги, расходы по которым относятся на себестоимость продукции (работ, услуг): земельный налог, налог на пользователей автомобильных дорог, транспортный налог, налог с владельцев транспортных средств.

2. Налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг): НДС, акцизы, экспортные тарифы.

3. Налоги, расходы по которым относятся на финансовые результаты:

налог на прибыль, имущество предприятий, рекламу, целевые сборы на содержание милиции, благоустройство и уборку территории, содержание жилищного фонда и объектов социальной сферы, нужды образовательных учреждений, сборы за парковку автомобилей.

4. Налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятий. К этой группе относится часть местных налогов: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и др.

70

Налогообложение и распределение прибыли предприятий

Категории:

Финансы предприятия

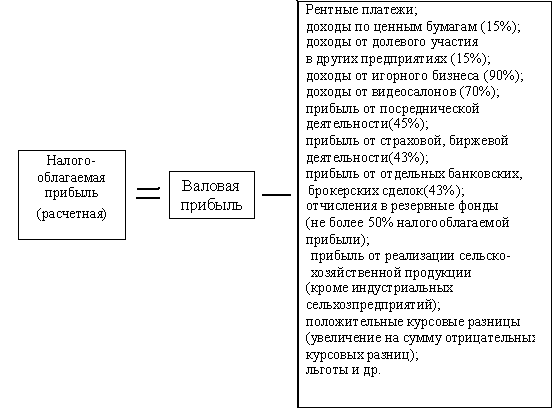

Одним из основных налогов, уплачиваемых предприятиями, является налог на прибыль, исчисляемый от налогооблагаемой (расчетной) прибыли по ставке 35%, из которых 13% перечисляется в федеральный бюджет, а до 22% – в местные бюджеты. В целях налогообложения из валовой прибыли исключаются: прибыль от других видов деятельности; различные доходы, по которым ставка налогообложения отличается от 35%; отчисления в резервные фонды; льготы и др. (рис. 5.5).

Рис. 5.5. Статьи доходов предприятия, облагаемых налогом

По налогу на прибыль предусматривается система льгот. Облагаемая прибыль уменьшается на суммы:

направленные на финансирование капитальных вложений производственного назначения (включая капитальные вложения в очистные сооружения), жилищного строительства, а также на погашение кредитов банков на эти цели, включая проценты по кредитам. Эта льгота действует и при долевом участии в финансировании указанных затрат;

затрат предприятий на содержание находящихся на их балансе объектов социальной сферы (учреждений здравоохранения, образования, детских садов и др.), а также затрат на эти цели при долевом участии (в пределах норм местных органов власти);

взносов на благотворительные цели, но не более 3% налогооблагаемой прибыли (а в случае взносов в чернобыльские фонды — до 5%);

направленные образовательными учреждениями на развитие и совершенствование образовательного процесса;

направленные предприятиями на проведение научно-исследовательских и опытно-конструкторских работ, а также в Российский фонд фундаментальных исследований и Российский фонд технологического развития, но не более 10% в общей сложности от налогооблагаемой прибыли, и др.

Ставка налога на прибыль предприятия понижается на 50%, если инвалиды составляют не менее 50% от общего числа работников.

Не уплачивают налог на прибыль в первые 2 года работы малые предприятия по производству и переработке сельхозпродукции, производству продуктов, товаров народного потребления, стройматериалов, медицинской техники, лекарств; предприятия, осуществляющие строительство объектов жилищного, производственного, социального и природоохранного назначения (включая ремонтно-строительные работы). Льгота действует, если выручка от указанных видов деятельности превышает 70% общей суммы выручки.

В 3-й и 4-й годы работы указанные малые предприятия уплачивают налог на прибыль в размере соответственно 25% и 50% от установленной ставки, если выручка от «льготных» видов деятельности составляет свыше 90% общей суммы выручки от реализации продукции (работ, услуг).

Льготы для малых предприятий не распространяются на предприятия, созданные на базе ликвидированных (реорганизованных) предприятий, их филиалов и структурных подразделений.

Общая величина перечисленных и ряда других льгот не должна уменьшать фактическую сумму налога, исчисленную без учета льгот, более чем на 50%.

Пример.

|

Статьи налогообложения |

1-й вариант |

2-й вариант |

Вариант для контроля |

|

1. Налогооблагаемая прибыль |

1000 |

1000 |

1000 |

|

2. Льготы |

400 |

700 |

- |

|

3. Налогооблагаемая прибыль за вычетом льгот |

600 |

300 |

1000 |

|

4. Налог 35% . |

210 |

105 |

350 |

|

5. 50% фактической суммы налога, исчисленной без учета льгот |

|

|

175 |

|

6. Сумма налога, подлежащая взносу в бюджет |

210 |

175 |

350 |

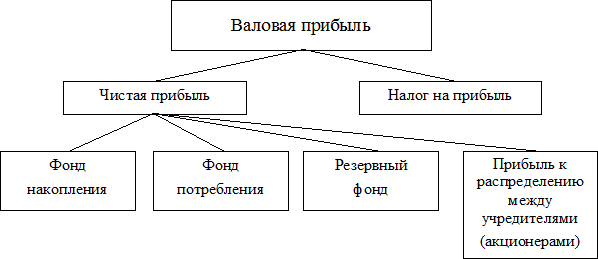

Распределение прибыли предприятия в самом общем виде представлено на рис. 5.6.

Существует и более простой вариант использования чистой прибыли, когда не образуются плановые фонды накопления и потребления. Однако н? крупных предприятиях их наличие помогает рационально распределять финансовые средства и осуществлять контроль за их эффективным использованием.

Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначениями осуществление других капитальных вложений, которые не носят безвозвратный характер. Часть средств фонда накопления, направленная на долгосрочные инвестиции, не расходуется безвозвратно. Вместо потраченных денежных средств, которые числились в активе баланса на расчетном счете, появляется эквивалентная стоимость другого имущества, созданного на эти средства и также отраженного в активе, но по другой статье (например, «Основные средства», «Нематериальные активы» и др.).

Рис. 5.6. Распределение прибыли предприятия

Кроме того, за счет фонда накопления финансируются расходы, которые носят безвозвратный характер:

на проведение научно-исследовательских работ;

на природоохранные мероприятия;

расходы сверх установленных норм включения в себестоимость для налогообложения (повышение квалификации, командировочные, представительские расходы, проценты за кредит и др.);

расходы по выпуску ценных бумаг;

взносы по созданию других предприятий;

уплата штрафных санкций в случае сокрытия (занижения) прибыли, нарушения требований по охране окружающей среды и ряд других расходов.

Для контроля за движением средств рекомендуется в составе фонда накопления разделять фонд накопления образованный и фонд накопления использованный.

Фонд потребления используется на финансирование социальных нужд и материальное стимулирование работников: выплату премий, не связанных с производственными показателями (за долголетний труд, в связи с’ юбилеем и др.); оказание материальной помощи; оплату путевок, лечения, медикаментов для работников и членов их семей; выплату дивидендов и др.

Расходы по фонду потребления носят безвозвратный характер.

Резервный фонд предназначен для покрытия непредвиденных потерь, вызванных стихийными бедствиями, и балансовых убытков.

Формирование резервных фондов в акционерных обществах (АО) и совместных предприятиях (СП) имеет некоторые особенности, связанные с исключением из налогообложения части прибыли, направляемой в резервный фонд:

размеры резервного фонда должны соответствовать учредительным документам;

отчисления в резервный фонд АО не должны быть меньше 15%, а в резервный фонд СП — не меньше 25% уставного капитала. Именно в этих размерах происходит уменьшение налогооблагаемой прибыли, но не более чем на 50%.

Верхний предел величины резервного фонда не установлен. Однако, учитывая ограниченный характер использования средств, вряд ли целесообразно создавать резервный фонд, намного превышающий суммы, подпадающие под льготы при налогообложении прибыли.

71

экстенсивные и интенсивные факторы производства

Развитие является общим принципом любой социально-экономической системы ирассматривается как необратимое направленное изменение организации. Структурными источниками экономического развития служат:

развитие на основе факторов производства, которые характеризуются количеством и качеством природных и трудовых ресурсов;

развитие на основе инвестиций;

развитие на основе инновационной деятельности.

В целом экономическое развитие может носить как экстенсивный, так и интенсивный характер.

В целом экономическое развитие может носить как экстенсивный, так и интенсивный характер.

Экстенсивный тип экономического роста предполагает расширение масштабов производства. Это значит, что экономический рост достигается благодаря увеличению количества вовлеченных в производство факторов производства на прежней технической основе. Экстенсивные факторы экономического роста отражают количественную сторону увеличения объема производства за счет увеличения объема используемых производственных ресурсов. К ним относятся: рост числа работников, увеличение капиталовложений, рост объема потребляемого сырья.

Интенсивный тип экономического роста предполагает применение более эффективных средств производства, технологий и процессов. Это значит, что экономический рост достигается за счет улучшения использования факторов производства. Интенсивные факторы экономического роста отражают качественную сторону увеличения объема производства а счет повышения эффективности использования производственных ресурсов. К ним относятся: повышение квалификации работников, научно-технический прогресс, совершенствование технологии и организации труда и производства, повышение качества продукции.

Кроме главного инновационно-инвестиционного фактора, на темпы экономического развития влияют и другие факторы:

повышение уровня образования и профессиональной подготовки;

экономия, обусловленная масштабами производства;

улучшение распределения ресурсов.

72

.Общая и сравнительная экономическая эффективность Эффективность различных видов затрат определяется для решения двух видов задач: 1) для выявления и оценки уровня использования отдельных видов затрат и ресурсов, экономической результативности производства; 2) для экономического обоснования лучших вариантов производственно-хозяйственных решений - внедрения новой техники, технологий, организации производства, размещения новых предприятий (производств). В практике экономических расчетов различают общую (абсолютную) и сравнительную экономическую эффективность. Общая (абсолютная) эффективность характеризует общую величину экономического эффекта в сопоставлении как со всеми затратами на его достижение — стоимостью средств труда, предметов труда и рабочей силы, примененных или израсходованных в данном периоде, так и с отдельными видами используемых ресурсов. К системе обобщающих показателей общей экономической эффективности традиционно относят показатели рентабельности продукции, рентабельности производственных фондов, производство продукции на 1 руб. затрат, относительную экономию основных и оборотных фондов, а также материальных, трудовых затрат и фонда оплаты труда. Показателями общей экономической эффективности используемых ресурсов являются: показатели использования трудовых ресурсов (рост производительности труда, доля прироста продукции за счет роста производительности труда, экономия живого труда); показатели использования основных фондов, оборотных средств и капиталовложений (фондоотдача, оборачиваемость оборотных средств, удельные капитальные вложения); показатели использования материальных ресурсов (материалоемкость и материалоотдача). Назначение сравнительной экономической эффективности состоит в определении наиболее экономически выгодного варианта решения данной хозяйственной задачи. Сравнительная экономическая эффективность определяется при разработке и внедрении новой техники, при решении вопросов по производству и применению взаимозаменяемых материалов и продукции, при проектировании строительства и реконструкции действующих предприятий. При опрёделении сравнительной экономической эффективности в качестве величины экономического эффекта принимается экономия, полученная от снижения себестоимости продукции, в качестве затрат — дополнительные капитальные вложения, обусловившие эту экономию. Сравнительная экономическая эффективность определяется при выборе одного из двух и более вариантов решения определенной хозяйственной или технико-экономической задачи. Она характеризует. преимущества одного варианта по сравнению с другими. При сравнении двух вариантов возможно различное соотношение необходимых капитальных вложений и уровня себестоимости продукции. Тот вариант, который характеризуется меньшими (или равными) капитальными вложениями и одновременно обеспечивает более низкую себестоимость продукции, при прочих равных условиях признается экономически выгодным. При сравнении вариантов часто возникают ситуации, когда вариант с меньшими текущими затратами (себестоимостью) характеризуется большими единовременными затратами (капитальными вложениями). В этом случае необходимо соизмерение дополнительных капитальных вложений с экономией на текущих затратах благодаря более низкой себестоимости продукции. Такое соизмерение производится на основе определения срока окупаемости дополнительных капитальных вложений. Срок окупаемости последних представляет собой отношение разности величин капитальных вложений к разности величин себестоимости продукции по сравниваемым вариантам. Срок окупаемости определяет время, в течение которого дополнительные капитальные вложения окупаются экономией от снижения себестоимости продукций. Показатель, обратный сроку окупаемости, называется коэффициентом эффективности дополнительных капитальных вложений. При сравнении вариантов рекомендуется пользоваться приведенными затратами, рассчитанными по каждому варианту. Приведенные затраты по каждому варианту представляют собой сумму капитальных вложений и затрат (себестоимости), приведенных к единой размерности в соответствии с нормативом эффективности. Приведенные затраты, которые при расчете окажутся минимальными, и определяют наиболее эффективный вариант. Однако себестоимость продукции не отражает многих существенных сторон деятельности предприятия. Так, например, себестоимость продукции может снижаться при ухудшении качества продукции; снижение себестоимости продукции не всегда свидетельствует о соответствии продукции общественным и личным потребностям. Кроме того, показатели себестоимости мало связаны с оценкой использования производственных фондов. С этой точки зрения существенным преимуществом обладают взаимосвязанные показатели прибыли и рентабельности.

73

.функции и виды прибыли

Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными расходами предприятия. Прибыль или убыток предприятия – главный показатель, отражающий финансовый результат. Прибыль является экономической категорией, необходимость существования которой обусловлена развитием товарного производства и обращения и наличием товарно-денежных отношений. Процесс формирования прибыли отражен в ПБУ 4/99 «Бухгалтерская отчетность организации».

В ПБУ предусмотрено пять основных показателей прибыли: 1. Валовая прибыль - равна разнице между выручкой от продажи товаров (за минусом НДС, акцизов и других обязательных платежей) и себестоимостью проданных товаров (в торговле себестоимость равна покупной стоимости товаров). ВП = ВДр – Себ/сть. 2. Прибыль от продаж определяется как разница между валовой прибылью и суммой издержек обращения. Пр=ВП-ΣИО. 3. Прибыль (убыток) до налогообложения определяется следующим образом: к прибыли от продаж прибавляют операционные доходы и вычитают операционные расходы. К полученному результату прибавляют внереализационные доходы и вычитают внереализационные расходы. 4. Прибыль от обычной деятельности. Операционными доходами являются: - поступления, связанные с предоставлением за плату во временное пользование активов организации; - поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; - поступления, связанные с участием в уставных капиталах других организаций; - прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); - поступления от продажи основных средств и иных активов, отличных от денежных средств; - проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.