29 Вопрос

31. ОСНОВНЫЕ НАПРАВЛЕНИЯ НАУЧНО-ТЕХНИЧЕСКОГО ПРОГРЕССА

В современный период бурного развития научно-технического прогресса к традиционным его направлениям реалии жизни дополняют много существенного как в общем, так и отраслевом разрезе. Однако и традиционные действуют постоянно, оставаясь основой развития отрасли и повышения её эффективности.

К основным направлениям научно-технического прогресса относятся:

1. Опережающее развитие самой науки, как основы технической революции и технического прогресса.

2. Электронасыщение производства.

3. Электронизация производства.

4. Масштабное использование вычислительной техники и информационной технологии.

5. Механизация и автоматизация всех производственных процессов.

6. Рациональная химизация, дополненная биологическими средствами и методами.

7. Современные и сверхсовременные направления, связанные с использованием эффекта лазера, космического инструментария, микробиологии, бионики, биоинженерии, генной инженерии и др.

8. Создание прогрессивных технологий с учетом достижений всех названных направлений научно-технического прогресса.

9. Совершенствование организации производства, труда и управления адекватно внедрению новой технологии и других направлений научно-технического прогресса.

Все эти направления научно-технического прогресса весьма важны. Однако, в реальной жизни необходима корректировка на приоритетность и возможность. В этом плане самыми приоритетными направлениями являются новые технологии, механизация и автоматизации производственных процессов. Необходима также переориентация импорта продукции на приобретение технологии.

Механизация - это замена ручного труда машинным. Различают частичную и комплексную механизацию. Частичная механизация • это замена ручного труда машинным на отдельных участках, стадиях основного или вспомогательного производства. Конечно, сегодня речь модно вести для предприятий отрасли о комплексной механизации, когда ручной труд в комплексе заменяется машинным на всех участках и стадиях основного и вспомогательного производства. Показателем уровня механизации служит:

![]()

где Км - коэффициент механизации;

Ом - объем работ, выполняемый машинами и механизмами;

Оо - общий объем работ.

Автоматизация - это замена функций человека по регулированию и контролю производственных процессов автоматическими приборами или средствами. Автоматизация как и механизация различается в виде частичной или комплексной автоматизации. Высший уровень автоматизации производственных процессов - это создание цехов-автоматов и предприятий-автоматов.

Уровень автоматизации определяется по формуле:

![]()

где Ка - коэффициент автоматизации;

Оа - объем работ, выполненный автоматами, автоматическими линиями, аппаратами этого уровня;

Оо - общий объем работ.

Для успешного функционирования отрасли в современный период энергетической нехватки необходимо внедрение энергосберегающих технологий и процессов. Россия, как известно, в этом плане расположена в неблагоприятных зонах, поэтому отрасли должны для конкурентоспособного функционирования максимально использовать и нетрадиционные источники энергии наряду с нетрадиционными производственными процессами на отдельных стадиях производства. Это жизненно важно для России, ибо по энергоемкости мы отстаем от передовых стран, а природно-климатические условия для АПК страны весьма суровые.

Техническую оснащенность производства и труда также характеризует ряд показателей.

1. Фондовооруженность труда:

![]()

где ФВ - фондовооруженность, руб./чел.;

ОФ - стоимость основных производственных фондов в среднегодовом исчислении;

Ч - численность персонала

2. Техническая вооруженность труда

где ТВТ - техническая вооруженность труда, руб./чел.;

А - стоимость активной части основных фондов;

Чр - численность рабочих.

3. Фондоемкость

![]()

где ФЕ - фондоемкость, руб.;

ОФ - стоимость основных фондов в среднегодовом исчислении;

ТП - товарная продукция.

В конкурентной борьбе отрасли важно оптимальное сочетание необходимой химизации как основы технологии и ускорения процессов в сочетании с биотехнологией, генетикой, биологическими методами защиты. Ведь продукция пищевой промышленности должна быть экологически чистой, тогда она будет высококонкурентоспособной.

32. Эффективность НТП

Результатом внедрения достижений НТП является повышение эффективности функционирования народного хозяйства. Под эффективностью НТП понимается соотношение эффекта и затрат, вызвавших этот эффект. Под эффектом понимается положительный результат, который получается в результате внедрения достижений НТП. Эффект может быть:

экономический (снижение себестоимости продукции, рост прибыли, рост производительности труда и так далее);

политический (обеспечение экономической независимости, укрепление обороноспособности);

социальный (улучшение условий труда, повышение материального и культурного уровня граждан и так далее);

экологический (уменьшение загрязнения окружающей среды).

При определении экономической эффективности при внедрении достижений НТП различают единовременные и текущие затраты. Единовременные затраты - это капитальные вложения на создание новой техники. Текущие затраты - это издержки, которые осуществляются в течение всего срока эксплуатации новой техники. Различают абсолютную и сравнительную экономическую эффективность. Абсолютная экономическая эффективность определяется, как отношение экономического эффекта ко всей сумме капитальных вложений, вызвавших этот эффект. По народному хозяйству в целом абсолютная экономическая эффективность (Ээ.эф.н/х) определяется так:

Ээ.эф.н/х = DД/К

где DД - годовой прирост национального дохода, руб.; К - капитальные вложения , вызвавшие этот прирост, руб.

Сравнительная экономическая эффективность

Расчеты сравнительной экономической эффективности используются при выборе вариантов капитального строительства, реконструкции и технического перевооружения предприятий, технологических процессов, конструкции и так далее. Сравнение различных вариантов решений хозяйственных и технических задач осуществляется с помощью системы основных и дополнительных показателей.

|

|

Основные показатели:

Производительность труда.

Капитальные вложения.

Себестоимость продукции.

Условно-годовая экономия.

Прибыль.

Приведенные затраты.

Годовой экономический эффект.

Срок окупаемости капитальных вложений.

Дополнительные показатели: 1.Улучшение условий труда. 2.Уменьшение загрязнения окружающей среды и так далее. Производительность труда - определятся количеством продукции произведенной работником в единицу времени или количеством рабочего времени, затраченного на изготовление единицы продукции. Общие капитальные вложения состоят из следующих затрат:

Коб = Кос + Коб.с. + Кп.н. + Кпр

где Коб - общая величина капитальных вложений, руб.Кос - капитальные вложения в основные фонды, руб.; Коб.с. - капитальные вложения в оборотные средства, руб.; Кпн - капитальные вложения, связанные с пуском и наладкой оборудования, руб.; Кпр - капитальные вложения, связанные с проектными и научно-исследовательскими работами, руб.

Определяются также удельные капитальные вложения (Куд) по формуле:

Куд = Коб/N,

где N - программа выпуска продукции в натуральном выражении.

Себестоимость продукции - это затраты на ее производство и реализацию. При этом может использоваться для расчета технологическая, цеховая, производственная или полная себестоимость. Условно-годовая экономия (Эу.г.э.) определяется так:

Эу.г.э = (С1 - С2) • N2

где С1, С2 - себестоимость единицы продукции по базовому и внедряемому вариантам, руб.; N2 - годовой выпуск продукции внедряемого варианта в натуральном выражении.

Прибыль - это разница между ценой и себестоимостью продукции. Прирост прибыли (D П) при внедрении новой техники определяется по формуле:

DП = (Ц2-С2) • N2 - (Ц1 - С1) • N1

где Ц1, Ц2 - цена единицы продукции до и после внедрения новой техники, руб.; С1, С2 - себестоимость единицы продукции до и после внедрения новой техники, руб.; N1, N2 - программа выпуска до и после внедрения новой техники, в натуральных показателях.

Приведенные затраты (Зпр) определяются так:

Зпр = С + Ен•К,

где С - себестоимость годового объема выпуска продукции, руб.; Ен - нормативный коэффициент эффективности; К - капитальные вложения.

Приведенные затраты могут определятся и на единицу продукции:

Зпр.ед = Сед + Ен•Куд,

где С - себестоимость единицы продукции, руб.; Куд - удельные капитальные вложения, руб.

Годовой экономический эффект (Эг.э.эф.) показывает общую экономию годовых затрат по сравниваемым вариантам. Он определяется так:

Эг.э.эф. = [(С1 + Ен • Куд1) - (С2 + Ен • Куд2)] • N2,

где С1, С2 - себестоимость единицы продукции до и после внедрения новой техники, руб.; Куд.1, Куд.2 - удельные капитальные вложения до и после внедрения новой техники, руб.; N2 - программа выпуска по внедряемому варианту, в натуральных показателях.

Срок окупаемости капитальных вложений определяется по формуле:

T = K/DП

|

|

Следует заметить, что очевидность преимуществ того или иного варианта по сравнению с другими не всегда может быть явной, поэтому наиболее экономичный вариант выбирают по приведенным затратам. На показатели экономической эффективности оказывает влияние инфляция, поэтому необходимо ее учитывать при расчете показателей. Точность расчетов экономической эффективности повышается с увеличением количества ресурсов, по которым учитывается темп инфляции цен на них. Прогнозная цена продукции или ресурса определяется по формуле:

Ц (t) = Ц (б) • I (t),

где Ц (t) - прогнозная цена продукции или ресурса, руб; Ц (б) - базовая цена продукции или ресурса, руб; I (t) - индекс изменения цен продукции или ресурса на t-ом шаге по отношению к начальному моменту расчета.

33. Место и роль цены в управлении предприятием Нормальное функционирование национальной экономики предпо-лагает использование системы рычагов, ключевое место среди которых за-нимают цены. Они выступают одновременно в качестве действенного инст-румента хозяйственного управления и объекта государственного регулирова-ния. Рыночные цены балансируют спрос и предложение товаров (услуг). Равновесная цена устраняет как дефицит, так и избыток товаров (услуг), сдерживает рост или падение цен. В случае дисбаланса рынка используется государственное регулирование цен. С развитием рыночных реформ в России в 1990-е годы роль цен возрастает. Основными факторами, способствующими усилению роли цен, выступают: • увеличение размеров хозяйствующих субъектов и усложнение форм их деятельности в условиях рынка; • неустойчивость макроэкономической конъюнктуры; • усиление конкуренции на рынке; • снижение рентабельности и общей экономической эффективности про-мышленного производства. Состояние системы цен – уровень, динамика, соотношение цен – существенно влияет на жизнеспособность субъектов экономики. Прежде всего цены оказывают воздействие на платежеспособный спрос, уровень до-ходов, направления денежных потоков, инвестиционную активность пред-приятий. Ценовая система – эта единая упорядоченная совокупность раз-личных видов цен, обслуживающих и регулирующих экономические отноше-ния между различными участниками национального и мирового рынков.. Ценовая система может быть представлена в следующем виде:

1. По сфере обслуживания национальной экономики 1.1 оптовые цены на продукцию промышленности; 1.2 закупочные цены на продукцию сельского хозяйства; 1.3 цены на продукцию строительства; 1.4 тарифы транспорта; 1.5 цены на потребительские товары; 1.6 тарифы на услуги; 1.7 внешнеторговые цены ( экспортные и импортные). 2. По степени участия государства в ценообразовании 2.1 рыночные цены (свободные, монопольные, демпинговые); 2.2 регулируемые цены ( фиксированные, предельные).; 3. По стадиям ценообразования 3.1 оптовые цены изготовителя; 3.2 оптовые отпускные цены; 3.3 оптовые цены закупки; 3.4 розничные цены. 4. По транспортной составляющей в цене 4.1 цены франко – склад поставщика; 4.2 цены франко - станция отправления; 4.3 цены франко – вагон станция отправления; 4.4 цены франко – вагон станция назначения; 4.5 цены франко - склад потребителя. 5. По характеру ценовой информации 5.1 цены фактических сделок; 5.2 аукционные цены; 5.3 биржевые цены; 5.4 справочные цены; 5.5 ценовые индексы (индивидуальный и сводный). Каждый блок цен и каждая отдельная цена, являясь частью общей системы цен, несет строго определенную экономическую нагрузку. Дифференциация цен по сфере обслуживания национальной экономики строится на основе учета особенностей отдельных отраслей националь-ного хозяйства. Различают следующие виды цен и тарифов. Класс национальных цен. Они должны прежде всего возмещать затраты на производство и реализацию товаров и услуг, а также обеспе-чивать прибыль национальным производителям. Оптовые цены на продукцию промышленности – цены, по которым промышленная продукция реализуется всем категориям потребителей (кроме населения) независимо от формы собственности предприятия . Продукция продается и покупается оптовыми партиями. Закупочные цены – это цены, по которым реализуется сельскохо-зяйственная продукция колхозами, совхозами, фермерами и населением (продукция личных подсобных хозяйств). Цены на строительную продукцию представляют собой либо смет-ную стоимость объекта (предельный размер затрат на строительство ка-ждого объекта), либо усредненную сметную стоимость единицы конеч-ной продукции типового строительного объекта (за 1 м2 жилой площади, 1 м2 малярных работ и т.д.). Тарифы грузового и пассажирского транспорта – плата за пере-мещение грузов и пассажиров, которая взимается транспортными орга-низациями с отправителей грузов и населения. Цены на потребительские товары используются для реализации товаров населению, предприятиям и организациям через розничную тор-говую сеть. Они обслуживают оборот товаров, которые, как правило, вы-бывают из сферы обращения и потребления в домашних хозяйствах или в производстве. Тарифы на услуги – системы ставок, по которым предприятия сфе-ры услуг реализуют их потребителям. Внешнеторговые цены – это цены, по которым осуществляется экспорт отечественных и импорт зарубежных товаров и услуг. Форми-рование цен этого класса принципиально отличается от определения на-циональных цен. При расчете внешнеторговых цен наиболее плодотво-рен метод использования конкурентных материалов, т.е. информации о ценах фирм, производящих и реализующих на мировом рынке аналогич-ную или близкую по технико-экономическим параметрам продукцию. Экспортные цены – это цены, по которым российские производите-ли или внешнеторговые организации продают товары (услуги) на миро-вом рынке. Импортные цены – это цены, по которым российские фирмы заку-пают товары (услуги) за рубежом. Цены на импортируемую продукцию устанавливаются на базе таможенной стоимости импортного товара с учетом таможенных импортных пошлин, валютного курса, расходов на реализацию данного товара внутри страны. При этом в структуре им-портных цен значительное место занимают косвенные налоги – акцизы и налог на добавленную стоимость. Цены имеют множество назначений, выполняют ряд функций, ха-рактеризующих их роль в экономике. Первичной функцией цены следует считать измерительную. Благодаря цене удается измерить количество денег, которое покупатель должен уплатить, а продавец получить за то-вар. На основе цены рабочей силы, труда измеряется заработная плата. По цене товара устанавливается денежная стоимость покупки. К измерительной функции цены близка соизмерительная, заклю-чающаяся в сопоставлении ценностей разных товаров. Сравнивая цены, можно различать более и менее дорогие товары. Если цена отражает ка-чество, то благодаря ей удается различать лучшие и худшие товары, ред-кие и распространенные блага. Благодаря измерительной функции цена обретает функцию учета. Переводя показатели количества и качества товаров, измеренные в физи-ческих единицах, в адекватные показатели в денежных единицах, цена становится вспомогательным инструментом учета. В ряде случаев учет массовых товаров в их физическом количестве настолько труден, трудо-емок, что прибегают к денежному измерению (принято так учитывать гвозди, шурупы, если известна цена единицы их веса). Наряду с учетом цена как измеритель может представлять один из важных инструментов анализа, прогнозирования, планирования, в ко-торых используются показатели в денежном выражении. Из перечисленных функций цен вытекает возможность их исполь-зования в качестве инструмента регулирования экономических про-цессов производства, обмена, потребления товаров и услуг. В рыночной экономике цены представляют основной инструмент уравновешивания спроса и предложения, указывающий реакцию потребителя (покупателя) с денежным запросом производителя или продавца. При государственном воздействии на цены они могут выполнять распределительную функцию, что в полной мере используется в цен-трализованной экономике, а частично и в рыночной. Повышая цены, по-средством введения налогов, или снижая их путем доплат, государство может тем самым перераспределять доходы и прибыль регионов, отрас-лей, предприятий, социальных групп, семей, отдельных людей. Способ искусственной, государственной поддержки состоит в том, что государ-ство предоставляет им ценовые дотации в виде доплат, позволяющих приобретать товары, оплачивать услуги по ценам ниже цен свободного рынка, действующих для всех покупателей. Однако при этом создаются перекосы, искажаются экономические отношения между хозяйствующи-ми субъектами. Цена выполняет очень важную социальную функцию. С ценами и их изменением связаны структура и объем потребления благ и услуг, расходы, уровень жизни, прожиточный минимум, потребительский бюджет семьи. Укоренилось распространенное среди население мнение, что рост розничных цен на потребительские товары и услуги ухудшает уровень жизни, тогда как снижение цен заведомо улучшает жизнь. При этом обычно не принимаются во внимание другие факторы, такие, как уровень доходов, структура потребления, насыщенность рынка товарами, цены на товары – заменители. Наряду с внутренними функциями, реализуемыми в пределах хо-зяйства страны, цены выполняют внешнеэкономические функции, вы-ступая в роли инструмента торговых сделок, внешних платежей, взаим-ных расчетов между странами. Как в нерыночной, так и в рыночной экономике цены выполняют стимулирующую функцию, влияя на заинтересованность производите-лей в повышении объемов производства и качества продукции во имя увеличения суммы, вырученной от продаж. В рыночной экономике цены разгружены от ряда функций, напри-мер плановой, и играют в основном роль рыночных регуляторов. Тем не менее в условиях рыночной экономики не удается избежать регулирующего воздействия государства на цены, приходится использо-вать ценовой механизм, включающий элементы государственного вме-шательства в процесс ценообразования [1, 2]

34. Дифференциация цен Цены дифференцируются по ряду критериев: • по степени участия государства в ценообразовании, • по стадиям ценообразования, • по транспортной составляющей в цене, • по характеру ценовой информации. Дифференциация цен по степени участия государства в ценооб-разовании : рыночные и регулируемые цены. Рыночные цены товара (работ, услуг) – цены, складывающиеся в процессе взаимоотношений субъектов ценообразования на рынке под влия-нием конъюнктуры. Рыночные цены по условиям их формирования подраз-деляются на свободные, монопольные и демпинговые. Свободная цена – рыночная цена, складывающаяся под влиянием спроса и предложения в условиях свободной конкуренции. Монопольная цена – рыночная цена, складывающаяся в условиях доминирующего положения одного или нескольких субъектов ценообразова-ния. В период либерализации цен некоторые крупные российские коммерче-ские структуры в условиях естественного монопольного положения на рынке устанавливали цены на свою продукцию значительно выше среднего уровня. Монопольные цены (монопольно высокие или монопольно низкие) исполь-зуются для извлечения дополнительной прибыли. Демпинговая цена – рыночная цена, сознательно заниженная одним или несколькими субъектами ценообразования в сравнении со сложившимся уровнем рыночных цен. Используется как средство вытеснения конкурентов с рынка и увеличения объема продаж. Критерии определения демпинговых цен различны. К ним обычно относят цены ниже издержек производства. Регулированные цены – цены, складывающиеся на рынке в процессе прямого государственного воздействия. Регулированные цены по условиям их формирования подразделяются на фиксированные и предельные цены. Фиксированная цена – регулируемая цена твердо установленной ве-личины. Предельная цена – регулируемая цена, ограниченная нижним или верхним пределом, предельным размером снабженческо-сбытовых или тор-говых надбавок, предельным уровнем рентабельности. К государственным методам регулирования цен относятся также предварительное уведомление об изменении цен, а также их декларирование. Дифференциация цен по стадиям ценообразования. Дифференциация цен по стадиям ценообразования отражает коли-чественную взаимосвязь между ценами, складывающимися по мере движе-ния товара (услуги) от производителя к конечному потребителю. Цена на ка-ждой предыдущей стадии движения товара является составным элементом цены на последующей стадии. Формирование различных видов цен в процессе движения товара (услуги) может быть представлено схематично [2, 3] Дифференциация цен по стадиям ценообразования. Оптовые цены изготовителя формируются на стадии производства товара (услуги), носят промежуточный характер и призваны: а) компенсировать затраты производителя продукции (услуги) на производство и реализацию; б) обеспечивать планируемую предприятием прибыль. По ценам изготовителя товары не реализуются. Оптовые отпускные цены включают по мимо цен изготовителя косвенные налоги – акцизы и налог на добавленную стоимость. Оптовые от-пускные цены обеспечивают начисление косвенных налогов, составляющих важнейшие статьи доходов федерального бюджета. Ставка акциза по подак-цизным товарам отечественного производства установлена в процентах к от-пускной цене без НДС ( но с акцизом!) и означает долю акциза в этой цене. Наиболее часто встречающаяся ошибка при расчетах цен – применение став-ки акциза в процентах к цене изготовителя. Ставка НДС также установлена в процентах к отпускной цене без этого налога, но имеет иной смысл. Ставка НДС показывает, на сколько процентов надо увеличить отпускную цену без НДС, чтобы включить этот косвенный налог в цену. Оптовые цены закупки формируются на стадии посредничества. Помимо оптовой отпускной цены оптовая цена закупки включает посредни-ческие надбавки (скидки). Оптовая цена закупки обеспечивает необходимые финансовые условия для функционирования посреднического звена. Посредническая скидка (надбавка) в российской экономической практике может иметь различные названия (снабженческо-сбытовая скидка или надбавка, комиссионное вознаграждение или сбор и т.д.). Но в любом случае это цена за услуги посредника по продвижению товара от производи-теля к потребителю. В абсолютном выражении посредническая скидка и надбавка сов-падают, поскольку исчисляются как разница между двумя ценами. Разница между понятиями «скидка» и «надбавка» появляется, если они приводятся в относительном (процентном) выражении. Тогда надбавка – это начисление на цену приобретения товара у поставщика, а скидка – это доля конечной це-ны реализации товара покупателю, остающаяся в распоряжении посредника. Возможны два варианта расчета оптовой цены закупки. В первом варианте она определяется как разница между ценой реализации продукции посредником потребителю (предприятию-потребителю, другому посреднику, торговой организации) и ценой, по которой товар был куплен у поставщика (изготовителя, посредника). Во втором варианте оптовая цена закупки рас-считывается как сумма элементов ее составляющих. Розничные цены формируются в сфере розничной торговли. Поми-мо оптовых цен закупки они включают торговые скидки (надбавки). Рознич-ные цены обеспечивают необходимые условия для прибыльной работы роз-ничной торговли. Дифференциация цен по транспортной составляющей в цене Дифференциация цен по транспортной составляющей в цене осу-ществляется в зависимости от порядка оплаты транспортных расходов. На практике это отражается в системе франкирования [4]. «Франко» означает, до какого пункта на пути продвижения продук-ции от изготовителя до потребителя транспортные расходы включены в со-став цены. В современной практике ценообразования применяется система цен «франко». На схеме показана их взаимосвязь. Система цен «франко» Из приведенной схемы видна роль географического, транспортного фактора в формировании цен. Так, при цене франко-склад поставщика все расходы по доставке продукции со склада поставщика до конечного пункта назначения оплачивает покупатель сверх цены приобретения товара. При та-кой цене потребители заинтересованы в минимизации транспортных расхо-дов, покупке товаров в близлежащих географических пунктах. Напротив, цена франко-склад потребителя показывает, что в цену включены все транспортные расходы. Этот метол предполагает формирова-ние фирмой единой цены для всех покупателей независимо от их местополо-жения с включением в не одинаковой суммы транспортных расходов, кото-рая рассчитывается как средняя стоимость всех перевозок. Такая цена осо-бенно выгодна покупателям, которые удалены от места производства про-дукции, и их фактические транспортные расходы превышают средние. Дифференциация цен по характеру ценовой информации. Дифференциация цен по характеру ценовой информации строится на учете специфики этой информации. Различают цены фактических сделок, аукционные, биржевые и справочные цены. Кроме того, рассчитываются це-новые индексы. Цены фактических сделок содержат информацию о реальных це-нах купли-продажи товаров (услуг) на рынке. Они фиксируются в специаль-ных коммерческих документах-контрактах и счетах, отражают реальные ус-ловия сделки (количество и качество товара, сроки и условия поставки, усло-вия платежа, гарантии и т.д.), которые согласуются между реальными про-давцами и покупателями. По способу установления цены фактических сделок подразделяют-ся на твердые, с последующей фиксацией, подвижные (скользящие) цены. Твердые цены фактических сделок устанавливаются в момент оформления контракта и не изменяются в течение всего срока его действия. Как правило, они используются в сделках, предусматривающих немедлен-ную поставку товаров или их постановку в течение короткого срока. Цены фактических сделок с последующей фиксацией используются в процессе исполнения контракта, в котором указаны момент и принцип фик-сации. Подвижные (скользящие) цены фактических сделок определяются в момент заключения контракта, но при этом делается оговорка о их пере-смотре в период исполнения контракта при изменении согласованных эле-ментов цены или параметров конъюнктуры рынка. Подвижные цены приме-няются в основном в долгосрочных контрактах на поставку товаров и при неустойчивости конъюнктуры рынка этих товаров. Аукционные цены информируют участников рынка о возможно-стях покупки или продажи товара на аукционе. Аукционные торги начина-ются с объявления номера партии товара (лота) и стартовой цены. Уровень стартовой цены содержит информацию о стоимости и качестве товара, соот-ношении конкурентных сил продавцов и покупателей, технике проведения торгов. Аукционные цены играют ключевую роль на рынках пушно-меховых изделий, драгоценных камней, антиквариата. Биржевые цены содержат информацию о результатах биржевых торгов. Цены биржевой торговли информируют в основном о состоянии спроса и предложения на данный товар. Заключение сделок происходит на основе типовых биржевых контрактов, жестко регламентирующих качество и сроки поставки. Цены биржевой торговли распространяются в основном на массовые сырьевые и продовольственные товары. Справочные цены информируют покупателей об условиях про-дажи товаров (услуг) производителя (продавца). Они отражают в основном интересы продавца, носят ориентировочный характер и могут заметно откло-няться от цен фактических сделок. Для поставщиков справочные цены явля-ются базой для определения цены предложения, а для покупателей – ориен-тиром для уторговывания (согласования) цены сделки. По форме представления справочные цены подразделяются на цены предложения и цены прейскурантов (каталогов, проспектов). Цены предложения устанавливаются производителями без согласо-вания с потребителями. Однако при их установлении учитываются основные условия сделки и конъюнктура рынка Цены прейскурантов (каталогов, проспектов) публикуются фир-мами-производителями часто с краткой характеристикой технико-экономических параметров изделий. Они являются базой для уторговывания цен при заключении сделок. Ценовые индексы – это информационные показатели динамики цен за определенный период. Индивидуальный индекс цен информирует о ди-намике цен отдельных товаров (услуг) и рассчитывается как отношение цены отчетного периода к цене периода, принятого за базу для сравнения. Сводный индекс цен содержит информацию о динамике цен группы товаров (услуг). Он определяется как отношение стоимости группы товаров, проданных в от-четном периоде, исчисленной в фактических ценах и ценах базисного перио-да. Этот индекс используется в качестве одного из основных показателей инфляционных процессов в реальном секторе экономики. 35. Ценообразование – процесс формирования цен на товары и системы цен в целом. Объективная основа цен – общественно необходимые затраты труда. Ценообразование – это сложный и многоэтапный процесс, который можно представить в следующем виде: ВЫБОР ЦЕЛИ ЦЕНООБРАЗОВАНИЯ ОПРЕДЕЛЕНИЕ СПРОСА АНАЛИЗ ИЗДЕРЖЕК АНАЛИЗ ЦЕН КОНКУРЕНТОВ ВЫБОР МЕТОДОВ ЦЕНООБРАЗОВАНИЯ УСТАНОВЛЕНИЕ ОКОНЧАТЕЛЬНОЙ ЦЕНЫ Выбор цели – любая фирма прежде всего должна определить, ка-кую цель она определяет, выпуская конкретный товар. Существует три ос-новных цели ценовой политики: обеспечение сбыта (выживаемости), макси-мизации прибыли, удержание рынка. Чем четче сформулирована цель, тем более правильно будет установлена цена. Определение спроса – невозможно рассчитать цену, не изучив спрос на данный товар. Зависимость между и спросом отражает кривая спро-са, чем выше цена, тем ниже спрос. Анализ издержек – спрос на товар очерчивает верхний уровень це-ны, которую фирма может установить. Валовые издержки производства (сумма постоянных и переменных) определяют минимальную ее величину. Это важно учитывать, если фирма снижает цены. Тогда появляется реальная угроза понести убытки из-за снижения цен ниже издержек. Анализ цен конкурентов – каждая фирма должна знать цены на продукцию конкурентов и отличительные черты их товаров. С этой целью делаются сравнительные покупки, в результате которых проводится анализ цен, товаров и качества. Фирма может использовать полученную информа-цию как исходную для целей ценообразования и определения своего места среди конкурентов. Выбор метода ценообразования – оптимальная цена должна пол-ностью возмещать все издержки производства, распределения и сбыта това-ра, а также обеспечивать получение определенной нормы прибыли. Возмож-ны три направления установления уровня цены : 1. минимальный уровень цены, определяемый затратами; 2. максимальный уровень цены, сформированный спросом; 3. оптимально возможный уровень цены. Существуют ценовые методы для определения цены. Ценовые ме-тоды - это способы формирования цен на товары и услуги. Ценовые методы бывают : 1. затратные – метод полных издержек, - метод стандартных издержек, - метод прямых издержек – метод стандартных прямых издержек; 2. параметрические – метод удельной цены, - метод баллов, - метод регрессии. Ценовой метод полных издержек - способ формирования цен на основе всех затрат, которые вне зависимости от своего происхождения спи-сываются на единицу того или иного изделия. Метод применяется предпри-ятиями, положение которых близко к монопольному, и сбыт их продукции практически гарантирован. Ценовой метод стандартных издержек - позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных. Ценовой метод прямых издержек – способ формирования цен на основе определения прямых затрат исходя из конъюнктуры рынка, ожидае-мых цен продажи. Использование ценового метода прямых издержек позво-ляет формировать цены с учетом оптимальной загрузки производственных мощностей и получения максимальной прибыли. Разновидностью данного метода является метод стандартных прямых издержек, совмещающий преимущества методов стандартных и прямых затрат, он позволяет управлять сокращенными затратами по откло-нениям. Метод удельной цены основан на формировании цен по одному из главных параметров качества товара. Удельная цена рассчитывается как ча-стное от деления цены на основной параметр качества товара. Этот метод ис-пользуется лишь для ориентировочных оценок, во избежание грубых оши-бок. Недостаток метода в том, что цена определяется на основе только одно-го параметра, а воздействие на цену всех других параметров не учитывается. Ценовой метод баллов заключается в использовании экспертных оценок значимости параметров товаров. Практическое использование балло-вого метода при определении конкретных цен осуществляется по следующе-му алгоритму: 1. отбор основных параметров, 2. начисление баллов по каждому параметру, 3. суммирование баллов по базовому и искомому товару, 4. расчет цен на товары по соотношению суммарных баллов. Ценовой метод баллов целесообразно применять при формировании цен на товары, параметры которых разнообразны и не поддаются непосред-ственному количественному соизмерению (удобство, дизайн, цвет, запах, вкус и т.д.). Недостаток метода – в использовании субъективных оценок при начислении баллов. Ценовой метод регрессии состоит в определении эмпирических формул (регрессивных уравнений) зависимости цен от величины нескольких основных параметров качества в рамках параметрического ряда товаров. При этом цена выступает как функция от параметров: Ц = f ( x1, x2, x3, …, xn), где x1, x2, x3, …, xn – основные параметры качества товара. Этот метод позволяет моделировать изменение цен в зависимости от совокупности их параметров, строго определять аналитическую форму связи, а также использовать уравнения регрессии для определения цен това-ров, входящих в данный параметрический ряд. В результате формируется взаимосвязанная система цен на товары. Установление окончательной цены – она должна учитывать пси-хологическое восприятие покупателем товара фирмы. Назначенную цену на-до также проверить на соответствие ценового образа фирмы проводимой це-новой политике. Необходимо прогнозировать реакцию конкурентов на пред-лагаемую цену. Процесс ценообразования на продукцию фирмы не заканчивается установлением окончательной цены. В связи с тем, что на рынок и уровень сбыта товаров влияет немало постоянно меняющихся факторов ( политиче-ская нестабильность, общеэкономические факторы, истощение природных ресурсов, изменение экологической обстановки, демографическая ситуация и т.д.), перед фирмой возникает необходимость управления ценами. Управле-ние ценами осуществляется при помощи внесения соответствующих измене-ний в прейскуранты, оговорок в контракты, компенсаций [5].

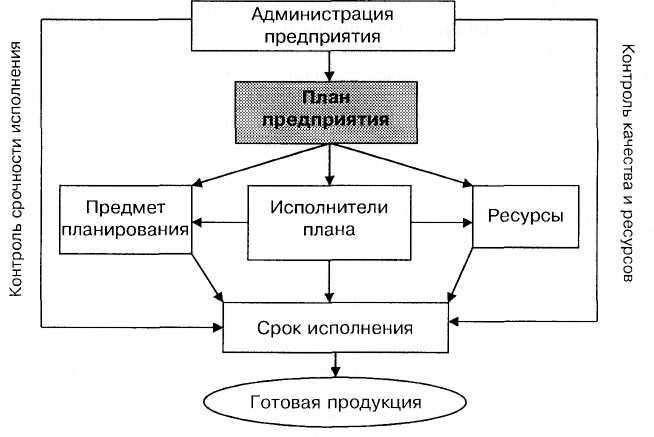

36. Планирование — необходимая функция процесса управления. Роль этой функции состоит в определении последовательности действий субъекта управления для достижения поставленной цели в установленные сроки. Главной задачей планирования в строительном производстве является обеспечение согласованного с различными участниками производственного процесса порядка возведения или реконструкции зданий, сооружений и других строительных объектов.

Планирование как основной элемент управления различается По Масштабам, периодам и ступеням иерархии должностных лиц, принимающих решение (менеджеров). За разработку и реализацию долгосрочного, или стратегического, плана (периодом от 3 до 10 лет) отвечает высшее звено менеджмента строительной организации. Среднее звено управления (начальники цехов, участков) решает задачи реализации текущего планирования (сроком до 1 года), а низшим звеном (прорабы, мастера) принимаются решения и реализуются задачи оперативно-календарного планирования (сроком до месяца).

К задачам планирования как к процессу практической деятельности относятся:

формулирование состава предстоящих плановых проблем, определение системы ожидаемых опасностей или предполагаемых возможностей развития предприятия;

обоснование выдвигаемых стратегий, целей и задач, которые планирует осуществить предприятие в предстоящий период, проектирование желаемого будущего организации;

планирование основных средств достижения поставленных целей и задач, выбор или создание необходимых средств для приближения к желаемому будущему;

определение потребности ресурсов, планирование объемов и структуры необходимых ресурсов и сроков их поступления;

проектирование внедрения разработанных планов и контроль за их выполнением.

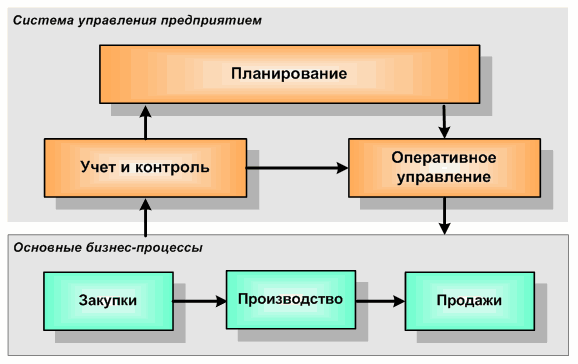

Планирование и управление предприятием

См.также:

Система

"ПС:Управление Предприятием" ... ![]()

Модуль

"Планирование и оперативное управление"

... ![]()

Цели и задачи планирования на предприятиях

Современная бизнес-среда предъявляет к компаниям всё более высокие требования, «заставляя» постоянно работать над повышением конкурентоспособности и эффективности. Очевидно, что эффективным может быть только прозрачный и четко управляемый бизнес.

Планирование вообще и планирование на предприятиях в частности, является основой функции управления (план - исполнение - контроль отклонений - корректировка плана). Таким образом, эффективное планирование, как предварительное, так и оперативное, является необходимым и основополагающим элементом эффективного управления.

Важность системы планирования многократно возрастает для производственных компаний ввиду того, что производство является наиболее сложным бизнес-процессом в деятельности компании. Эффективность, а значит, конкурентноспособность производственной компании практически напрямую определяется эффективностью используемой системы планирования и управления производством.

Данный документ предполагает изложение основных принципов планирования и управления предприятием (в т.ч. производственным), реализованных в модуле «Планирование и оперативное управление» комплексной автоматизированной системы «ПС:Управление предприятием», разработанной на платформе «1С:Предприятие 8».

Уровни планирования и управления в компании

В общем случае процесс управления предприятием имеет три уровня:

Планирование

Оперативное управление

Учет и контроль

Планирование предполагает составление комплекса укрупненных взаимосвязанных планов продаж, закупок и производства, реализующих бизнес-цели развития компании на определенную перспективу.

Оперативное управление призвано обеспечить исполнение планов за счет организации требуемых бизнес-процессов. Оно предполагает формирование различных распорядительных документов и управляющих воздействий.

Учет и контроль, не являются функциями управления, как таковыми, однако очень важны, так как дают необходимую «обратную связь» и позволяют на ранних этапах фиксировать отклонения от намеченных планов и вносить требуемые коррективы на уровне оперативного управления, а при необходимости - и на уровне планирования.

Виды планирования

Основу экономической деятельности любого предприятия составляют следующие укрупненные бизнес-процессы, подлежащие планированию:

Закупки

Производство

Продажи

Основные виды ограниченных ресурсов, требующие планирования и управления:

Материальные ресурсы

Производственные ресурсы

Финансовые ресурсы

Планирование различных видов ресурсов, а также бизнес-процессов является тесно взаимосвязанным. В таблице приведены основные ресурсы предприятия, подлежащие планированию по бизнес-процессам:

|

Бизнес-процесс |

Ресурсы | ||

|

Материальные (MRP) |

Производственные (CRP) |

Финансовые | |

|

Планирование продаж |

+ |

|

+ |

|

Планирование производства |

+ |

+ |

+ |

|

Планирование закупок |

+ |

|

+ |

Планирование на предприятии

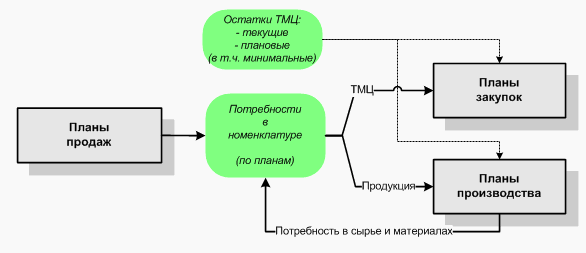

Под планированием материальных ресурсов понимается планирование продаж, производства и закупок номенклатуры в натуральных показателях (штуках, килограммах и т.п.). Планирование материальных ресурсов (в «западной» терминологии именуется MRP - Material Requirements Planning) является основополагающим и первичным по отношению к планированию других видов ресурсов. Взаимосвязь планирования различных бизнес-процессов в рамках планирования материальных ресурсов (MRP) иллюстрирует приведенная ниже диаграмма:

Так, планы продаж определяют потребность в номенклатуре. Потребность в закупаемой номенклатуре будет обеспечена за счет планирования закупок, а продукция собственного производства - за счет планов производства. Формирование планов производства по готовой продукции формирует, в свою очередь, вторичную потребность в комплектующих. Комплектующие могут быть закупаемыми позициями или полуфабрикатами собственного производства. Таким образом, процесс планирования производства является циклическим, а количество циклов определяется количеством «переделов» - этапов производства от сырья до готовой продукции. По окончании планирования производства формируется полный перечень требуемой к закупке номенклатуры. Безусловно, планирование закупок и производства выполняется с учетом фактически имеющегося и планируемого уровня складских запасов.

Построенные таким образом планы производство определяют объемно-календарный план выпуска продукции и полуфабрикатов. Для оценки исполнимости данный план подлежит согласованию по мощностям - планированию производственных мощностей (в «западной» терминологии - CRP - capacity requirements planning). В случае недостатка производственных ресурсов должны быть внесены коррективы: сроки выпуска перенесены на более поздние даты, увеличены доступные мощности (организация дополнительных смен) и т.д.

Сформированные планы продаж, закупок и производства определяют важные показатели финансового планирования (бюджетирования), такие как выручка от реализации, бюджет закупок, бюджет производственных затрат. Рассмотрение финансового планирования выходит за рамки данного документа.

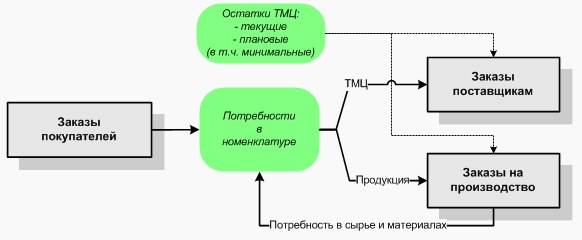

Оперативное управление предприятием

В отличие от укрупненного предварительного планирования, целью которого является создание взаимосвязанной системы планов, основными объектами оперативного управления являются заказы: заказы покупателей, заказы на производство, заказы поставщикам.

Взаимосвязь различных видов заказов во многом аналогична взаимосвязи между соответствующими видами планов:

Заказы покупателей формируют первичную потребность в номенклатуре. Заказы поставщикам и заказы на производство обеспечивают эту потребность. При этом заказы на производство формируют вторичную потребность в материальных ресурсах, необходимых для их исполнения. Формирование «обеспечивающих» заказов выполняется на основании потребностей, но с учетом текущего и планового уровня складских запасов.

Заказы обеспечивают переход от планирования к исполнению планов, выступая в роли «управляющих директив» (в первую очередь это относится к «обеспечивающим» заказам - на производство и поставщикам).

Оперативное управлениеможет применяться независимо от наличия предварительного планирования. В этом случае создание «обеспечивающих» заказов будет определяться не соответствующим планом, а текущей ситуацией: имеющимися потребностями, складскими запасами, уже заказанным (на производстве, у поставщиков) количеством.

Когда необходимо планирование

Не смотря на очевидные преимущества автоматизированных систем планирования и управления предприятием, необходимо понимать, что внедрение и дальнейшая поддержка подобной системы в актуальном состоянии требует существенных ресурсов.

Сформулируем основные критерии, на основании которых следует принимать решение о целесообразности внедрения системы планирования. Наибольший эффект от автоматизации могут получить производственные компании, внедрив у себя систему планирования и управления производством, однако именно производственное планирование является наиболее сложным.

Так, укрупненное (предварительное) планирование (в первую очередь, планирование производства) является необходимым, если деятельность компании характеризуется следующими параметрами:

Существенная часть производимой продукции компании является серийной или, как минимум, типовой. В этом случае, как правило, производство работает на пополнение склада с постоянной корректировкой производственной программы в соответствии с изменяющимся спросом. Очевидно, что здесь не обойтись без прогноза сбыта (плана продаж), а также планов производства и закупок, как обеспечивающих.

Номенклатура готовой продукции и полуфабрикатов достаточно объемная

Производство является многоэтапным, из чего следует большая «вложенность» спецификаций

Присутствует «унификация» узлов и комплектующих - использование одинаковых полуфабрикатов в составе различных изделий. Это не позволяет планировать изготовление каждого вида продукции по всем этапам независимо от других видов продукции

Длительные сроки поставок сырья и материалов, длительные сроки производства. Требуют «перспективного» планирования закупок и производства, т.к. инициализация закупки (производства) в момент приема заказа от клиента не обеспечит приемлемые сроки отгрузки.

Необходимость осуществлять финансовое планирование - формировать бюджеты продаж, закупок, производства

В отличие от предварительного, оперативное (планирование) управление является необходимым для любого предприятия, обеспечивая повышение эффективности, а значит конкурентоспособности и прибыльности компании

Автоматизация планирования и управления предприятием

Построение эффективной системы планирования и управления, вследствие необходимости обрабатывать большое количество взаимосвязанных данных, возможно только с применением комплексной информационной системы, глубоко интегрированной с бизнес-процессами компании.

Система «ПС:Управление предприятием», благодаря наличию модуля «Планирование и оперативное управление" обеспечиваеткомплексную автоматизацию функций планирования и оперативного управления, включая планирование и управление производством. Программа разработана на платформе «1С:Предприятие 8» и предоставляет мощный функционал в сочетании с доступностью и открытостью системы.

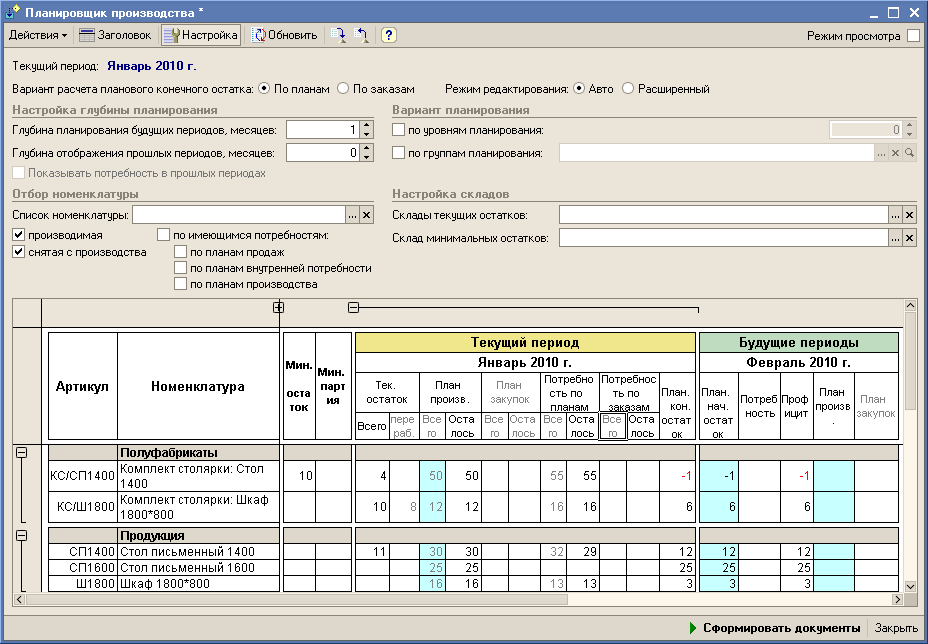

Уникальной особенностью системы является то, что процесс планирования и оперативного управления выполняется через систему специальных интерактивных форм - «планировщиков», обеспечивающих высокий уровень наглядности и автоматизации процесса. Формы предоставляют всю необходимую для принятия решений информацию, а по итогам редактирования данных в форме выполняется автоматическое создание/обновление соответствующих документов (планов, заказов).

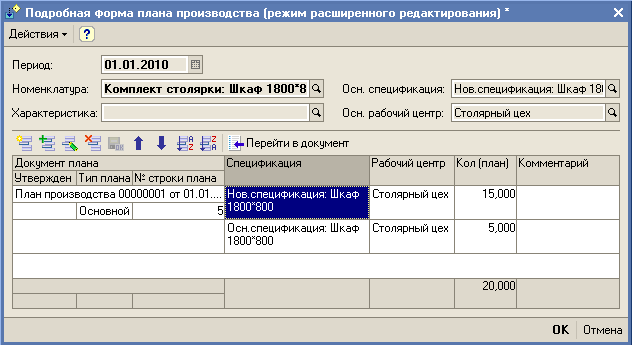

Планировщики имеют гибкие настройки состава отображаемых данных. Пример формы "Планировщика производства":

Показатели планов, отображаемые на голубом фоне, подлежат редактированию.

В системе предусмотрены аналогичные формы для планирования продаж и закупок - для работы с планами продаж и закупок, соответственно, а также формы оперативного управления закупками и производством - для работы с заказами на закупку и производство.

Большинство форм имеют режим расширенного редактирования - позволяющего «расшифровать» тот или иной показатель до документов, его составляющих, выполнить переход к документу или отредактировать данные по конкретному документу.

Пример формы расширенного редактирования:

37. Технология планирования включает в себя:

определение и обоснование основной задачи предприятия;

установление конкретных показателей и заданий, необходимых для выполнения поставленной задачи;

детализацию задания по видам и объемам работы, конкретным рабочим местам и срокам исполнения;

детальные расчеты затрат и получаемых результатов на весь период планирования.

После постановки руководством предприятия общей задачи плана начинается его структурная конкретизация во всех подразделениях, т.е. устанавливаются более конкретные виды работ, сроки исполнения, требующиеся механизмы, материалы и др. Таким образом, план становится связующим и направляющим звеном всей работы предприятия.

Чем тщательнее разработаны все разделы плана, тем легче его выполнить, меньше требуется ресурсов, лучше качество работы. Много потерь средств и времени возникает из-за несбалансированности плана, наличия в нем просчетов, а также недисциплинированности участников его выполнения. По этим же причинам снижается и качество продукции.

Для разработки плана специалистам по планированию требуется внешняя информация, включающая в себя прогнозные и маркетинговые данные, и внутренняя информация, т.е.:

наличие и структура производственных мощностей;

численность кадров, их профессиональный состав;

финансы;

наличие и потребности в оборотных средствах;

готовность и структура новых научно-технических разработок и др.

Сбор и обобщение поступающей информации, ее анализ являются предплановой работой специалистов, которая необходима для разработки самого плана.

Составление плана деятельности предприятия начинается с подготовки проекта отдельных его частей:

плана производства и реализации продукции;

плана материально-технического обеспечения;

плана по кадрам и заработной плате;

перспективного плана по новой технике и капитальным вложениям;

финансового плана.

План

производства и реализации продукции

является основой, на которой разрабатываются

все остальные части общего плана

предприятия и его подразделений (рис.![]() ).

).

На практике количество частей (разделов) плана предприятия и их названия различаются в зависимости от размеров предприятий, их отраслевой принадлежности и сложившихся традиций, однако содержание плановой работы не изменяется.

После разработки частей плана производится их взаимная корректировка до полной увязки и сбалансированности как по материально-финансовым ресурсам, так и по времени исполнения. Например, поставки предприятию сырья, материалов, комплектующих изделий непосредственно связываются с финансовым планом, а также со сроками и объемами изготовления и выпуска продукции; в свою очередь выпуск продукции связывается с наличием рабочей силы и производственными мощностями.

Таким

образом достигается сбалансированность

плана деятельности предприятия, т.е.

создается динамичная система взаимосвязи

производственных, технических,

экономических, организационно-административных

и социальных мероприятий, направленных

на достижение конечной цели;

предусматриваются порядок и очередность

выполнения работ; устанавливаются сроки

и ответственные исполнители по всему

спектру разнообразных операций, которые

предусмотрены планом; определяются

источники и размеры финансирования, а

также предельно допустимые затраты по

каждому мероприятию, этапам и видам

работ (рис.![]() ).

).

В плане обязательно указываются точная характеристика и масштабы конечных результатов работы предприятия в целом по датам, а также результаты работы цехов и других подразделений по каждому мероприятию в отдельности.

С начала исполнения плана начинается расходование ресурсов, поэтому любые неточности в планировании неизбежно приводят к потере средств и времени на исправление выявившихся просчетов, а при недостатке у предприятия этих средств - к его банкротству.

38Структура планов определяется размером, специализацией предприятия, а также его внутренней административно-хозяйственной структурой. План -— это центральное звено хозяйственного управления. Поэтому с целью упорядочения руководства планы на предприятии разрабатываются всеми его структурными звеньями. Каждый цеху отдел, лаборатория имеют свой план, который увязывается с общим планом предприятия. При этом увязка и обеспечение сбалансированности внутрипроизводственных планов — это одна из наиболее сложных задач планирования.

Административно-хозяйственная структура среднего по размерам, а тем более крупного машиностроительного завода, на первый взгляд, представляет собой конгломерат различного рода структур: десятки цехов разнообразного профиля, отделов, лабораторий, сотни разноименных профессий, которые по горизонтали почти или совершенно не связаны между собой. Их усилия планомерно объединяются в достижении одной конечной цели. В плане поэтапно устанавливаются все необходимые вертикальные и горизонтальные связи между подразделениями на весь планируемый период. Параллельно действующие структуры, как правило, не зависимы друг от друга и не осведомлены о положении дел в смежных цехах и отделах. Они выполняют задание, указанное в плане, который и служит системой связи.

Система планирования приносит наибольшую отдачу и выгоду предприятию, если она отвечает следующим требованиям:

• строгая обоснованность каждого элемента и каждого этапа плана;

• точное исполнение плановых заданий всеми его участниками;

• наличие сплошного непрерывного учета, контроля и корректировки исполнения плана;

• восприимчивость к изменениям внутренней и внешней среды и способность вовремя перестроить работу предприятия в соответствии с изменившимися условиями (гибкость). Разумеется, разнообразную по характеру и срокам исполнения| деятельность производственных структур и персонала невозможно измерить, учесть и проконтролировать с помощью одинаковых схем, методов и показателей. Для этого используются целая систем показателей, а также различные методы организации и выполнения плана. Планы при этом группируются по ряду критериев. По срокам исполнения различают оперативно-календарные, текущие, среднесрочные, долгосрочные и стратегические планы.

По функциям назначения выделяют производственные (изготовление продукции); коммерческие (сбыт готовой продукции и материально-техническое обеспечение предприятия); инвестиционные планы и планы технического развития производства;планы по труду, заработной плате, социальной поддержке персонала; финансовые планы.

По уровням управления предприятия планы группируются на общефирменные, цеховые, планы работ функциональных отделов и лабораторий, планы работ участков и бригад.

В группировке по видам изделий и работ различают планы по выпуску продукции, освоенной производством; находящейся в процессе освоения; проектируемой к освоению производством в будущем.

Приведенная группировка планов характерна главным образом для средних и крупных предприятий со сложным профилем продукции. Малые предприятия, как правило, ограничиваются разработкой оперативно-календарных и текущих планов. Многие однопрофильные средние предприятия не разрабатывают отдельно долгосрочных и стратегических планов. Горизонт планирования на малых предприятиях, как правило, не выходит за пределы среднесрочных планов.

39. Долгосрочное планирование

Процесс долгосрочного планирования включает следующие стадии: экономическое прогнозирование, стратегическое планирование, разработка долгосрочного плана.

Экономическое прогнозирование. Под экономическим прогнозом понимают многовариантную гипотезу о возможных направлениях и результатах деятельности предприятия в перспективе, а также требуемых для их достижения ресурсах и организационных мерах. Главными функциями экономического прогнозирования являются:

анализ экономических, социальных, экологических и научно-технических тенденций;

оценка сложившихся ситуаций и выявление узловых проблем хозяйственного развития;

анализ направлений изменения в соответствующих областях, оценка их действий в будущем и предвидение новых экономических проблем;

определение возможных альтернатив развития в перспективе;

накопление достаточной информации для всестороннего обоснования принятия оптимальных плановых решений.

Продолжительность периода долгосрочного прогнозирования позволяет преодолеть инерционность экономических процессов, реализовать принципиальные сдвиги в технике и технологии, изменить сложившиеся тенденции и структуру производства, подчинить их потребностям рынка. Поэтому при долгосрочном прогнозировании следует как можно шире использовать нормативно-целевой подход, который базируется на определении потребностей и целей развития, а также его в сочетании с дескриптивным походом, основанном на изучении сложившихся тенденций и распространении их на будущее. Особенностью долгосрочного прогнозирования является его вариантность. Прогнозы могут различаться в зависимости от принятых степени обеспечения отдельными видами ресурсов, полного или частичного удовлетворения спроса на определенные товары и др. При экономическом прогнозировании проводят сопоставительный анализ возможностей предприятия с достижениями конкурентов, изучают состояние рынка, особенности отрасли, в пределах которой будет функционировать предприятие.

Стратегическое планирование предусматривает разработку прежде всего глобальных целей развития предприятия в отдаленной перспективе с учетом неконтролируемых факторов внешней среды: политических событий, инфляции, безработицы, нарушений торгового баланса, изменений кредитных ставок и т.п. На этой стадии устанавливают главные цели и важнейшие результаты деятельности предприятия при условии сохранения действующей политики. Затем их сравнивают с результатами, которые должны быть получены при достижении уровня установленных целей развития и выявляют резервы. Вырабатывают стратегические решения, позволяющие реализовать эти резервы с учетом средств и способов достижения поставленных целей и обеспечения необходимыми ресурсами. При этом разрабатывают также новые возможности предприятия, например, расширение производственных мощностей путем строительства новых производств или приобретения оборудования, смена профиля предприятия или радикальное изменение технологии.

Существует несколько вариантов стратегических планов развития предприятия:

суммативный (главный) план дает представление о предприятии в будущем, основных целях, направлениях и стратегиях его развития, рынках сбыта, требованиях к желательным темпам роста производства и прибыльности;

функциональный план отражает новые направления деятельности предприятия без учета его отдельных подразделений (производственных, сбытовых, инвестиционных и др.) с целью оптимального распределения материальных, трудовых и финансовых ресурсов в перспективе;

экономический план по возможности конкретизирует суммативный план в показателях прибыли, рентабельности, оборота, инвестиций, доли рынка, а также показывает направления и способы конкуренции, возможные последствия реализации различных стратегий;

план развития предприятия предусматривает мероприятия по перестройке или совершенствованию его структуры и системы управления в связи с реализацией суммативного плана.

Особое значение стратегическое планирование имеет для крупных корпораций, объединяющих технологически близкие предприятия и организации. Концентрация капитала и диверсификация производства позволяют им повышать эффективность своей деятельности, стабильно функционировать в конкурентной рыночной среде. Стратегическое планирование охватывает основные сферы деятельности корпорации, в частности, формирование глобальных целей развития и определение их возможных изменений, оптимальное распределение и эффективное использование всех видов ресурсов, внутреннюю координацию в стратегии входящих в корпорацию организаций, адаптацию к элементам внешней среды, поиск организационных стратегий.

Разработка долгосрочного плана. На этой стадии разрабатывают общие принципы ориентации предприятия на перспективу (концепцию развития), определяют главное направление и программы развития, содержание и последовательность осуществления важнейших мероприятий, обеспечивающих достижение поставленных целей. Долгосрочное планирование помогает принимать решения по комплексным проблемам деятельности предприятия:

определение направлений и размеров капиталовложений и источников их финансирования;

внедрение технических новшеств и прогрессивной технологии;

диверсификация производства и обновление продукции;

формы осуществления заграничных инвестиций в условиях приобретения новых предприятий;

совершенствование организации управления по отдельным подразделениям, кадровая политика.

Объектами долгосрочного планирования являются: производственные мощности, инвестиции, финансовые средства, исследования и разработки, доля рынка, организационная структура и т.п. В рамках долгосрочного планирования разрабатывают новые стратегии “продукт-рынок” и пути ликвидации разрыва между прогнозными значениями показателей и теми, которые могут быть реализованы. Для этого проводят анализ возможностей расширения производства, ввода новых мощностей, снижения издержек, изменения номенклатуры, создания зарубежных филиалов и др.

Поскольку оценка перспектив в условиях стихийного развития рынка крайне неопределенна, при долгосрочном планировании невозможно ориентировать предприятие на достижение количественных показателей и поэтому обычно ограничиваются разработкой лишь важнейших качественных характеристик, конкретизируемых в программах. Через них осуществляют координацию перспективных направлений развития всех подразделений предприятия с учетом их потребностей и имеющихся ресурсов. На основе программ разрабатывают среднесрочные планы, которые уже содержат не только качественные характеристики, но и количественные показатели, детализированные и конкретизированные с точки зрения выбора средств для реализации целей, намеченных в рамках перспективного планирования.

Краткосрочное планирование

Краткосрочное (текущее) планирование осуществляют путем детальной разработки (обычно на год) планов для предприятия в целом и его отдельных подразделений. Главная задача текущего планирования - разработка плана реализации продукции и на его основе системы планов: по сырью, производства, по труду, движения запасов готовой продукции, сметы расходов, рекламных мероприятий, реализации прибыли, кредитного, капитальных вложений, исследований и разработок, финансового плана.

Основными звеньями текущего плана производства являются календарные планы (месячные, квартальные, полугодовые), которые представляют собой детальную конкретизацию целей и задач, поставленных в долгосрочных и среднесрочных планах. Например, календарные планы производства составляют на основе сведений о наличии заказов, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей и их использовании с учетом обусловленных сроков исполнения каждого заказа. В календарных планах производства предусматривают расходы на реконструкцию имеющихся мощностей, замену оборудования, сооружение новых предприятий, обучение рабочей силы. Текущее планирование тесно связано с планами различных партнеров и поставщиков, и поэтому эти планы либо согласовывают, либо их отдельные элементы являются общими для предприятия - производителя и его партнеров.

Реализацию текущих планов осуществляют через систему бюджетов, или финансовых планов, которые составляют обычно на год или на более короткий срок по каждому отдельному подразделению - центру прибыли, а затем консолидируют в единый бюджет, или финансовый план предприятия.

Бюджет представляет собой план расходов и доходов в стоимостном и натуральном выражении. Бюджеты должны соответствовать всем разделам плана и охватывать все стороны деятельности предприятия. Бюджеты составляют или укрупнено, или разрабатывают в деталях. Общий бюджет предприятия включает все бюджеты по различным направлениям планируемой деятельности.

Выделяют два основных вида бюджетов: бюджеты капитальных затрат и бюджеты текущих операций. Бюджеты капитальных затрат применяют исключительно для контроля и оценки долгосрочных планов, требующих для реализации больших капитальных вложений. Бюджеты текущих операций используют для планирования и контроля повседневной производственной и сбытовой деятельности и связанных с этим функций.

Если условия функционирования предприятия быстро меняются, то применяют метод непрерывного составления бюджетов. Он предусматривает разработку текущего бюджета (например, на год) с пересмотром его в конце каждого месяца путем исключения этого месяца и добавления бюджетных оценок на месяц, следующий за окончанием первоначального бюджетного периода. Используют также метод различных вариантов бюджета, при котором параллельно составляют несколько бюджетов: запланированный, ниже и выше запланированного уровня.

Не реже одного раза в квартал осуществляют анализ и контроль выполнения плановых заданий и бюджетов, проводят их корректировки в разрезе реализуемой продукции, расходов и финансового состояния предприятия. В качестве основы для текущего планирования и различного рода корректировок плана отделы и службы предприятия систематически представляют отчетность:

ежедневную, еженедельную - по реализации продукции, остаткам основных товаров на складе (в натуральном выражении), поступлению товаров, наличию денежных средств на счетах и т.д.;

ежемесячную - по товарам на складах, поступлениям, отгрузке и реализации продукции, дебиторской задолженности, основным видам расходов;

ежеквартальную (иногда ежемесячную) - составление промежуточных балансов и их анализ в сопоставлении с плановыми показателями;

полугодовую и годовую - отчетность перед акционерами и налоговыми органами.

Оперативно-календарное планирование Осуществляется исходя из контрольных цифр показателей годового тактического (текущего) плана с использованием календарного плана производства строительных работ на зданиях и сооружениях.

Сначала разрабатываются показатели плана по конструктивным элементам и видам работ каждого технологического этапа. Состав операций при разработке этих показателей зависит от вида календарных планов. Из календарных графиков по каждому объекту в план включаются работы, находящиеся в границах планируемого периода, а также работы, которые были выполнены в предыдущий период.

На основе показателей оперативно-календарного плана, определяется потребность в технологических комплектах материальных ресурсов по каждому комплексу работ, а также потребность в строительных машинах и автотранспортных средствах. Кроме этого, в оперативно-календарном плане указываются объемы строительства, их сметная стоимость, фонд заработной платы рабочих, численность рабочих, нормы выработки на одного рабочего, сроки окончания технологического этапа строительства объектов. Проекты оперативно-календарных планов согласовываются с субподрядными организациями и организациями-поставщиками ресурсов. После необходимой корректировки оперативно-календарные планы строительной организации детализируются для каждого строительного участка или строительной бригады.

В оперативно-календарных планах возведение объектов увязывается со сроками выполнения как строительных, так и монтажных работ, включая монтаж технологического оборудования. Чтобы сократить продолжительность возведения объектов, при составлении оперативно-календарного плана обычно стремятся совместить несколько видов работ, при этом необходимо обеспечивать устойчивость отдельных частей и элементов конструкций, создавать безопасные и наиболее удобные условия для работы бригад, а также сохранять качество ранее выполненных работ, устраивая технологические перерывы. Для описания сложных технологических и организационных взаимосвязей при строительстве крупных объектов в условиях рыночной экономики используется имитационное моделирование. Его сущность состоит в построении алгоритма, описывающего поведение отдельных элементов производственного процесса, а также взаимодействие между ними с учетом факторов вероятностного характера. Это позволяет выбирать последовательность выполнения технологических комплексов работ в соответствии с выбранным критерием эффективности.

ВНУТРИПРОИЗВОДСТВЕННОЕ ПЛАНИРОВАНИЕ

Внутрипроизводственное планирование осуществляется на предприятии (в производственном объединении) и направлено на обеспечение выполнения заданий государственного плана. Система внутрипроизводственного планирования включает:

Прогнозирование развития предприятия (объединения) на основе общеотраслевых прогнозов;

Разработку проекта перспективного плана по предварительным контрольным заданиям вышестоящей организации;

Составление развернутого пятилетнего плана после утверждения государственного народнохозяйственного пятилетнего

Плана и получения утвержденных плановых заданий от вышестоящей организации;

Разработку проекта годовых планов по уточненным предварительным контрольным заданиям вышестоящей организации;

Составление развернутого техиромфипплана предприятия с разбивкой по кварталам после утверждения государственного народнохозяйственного текущего плана и получения утвержденных плановых заданий от вышестоящей организации;

Разработку оперативных планов на месяц, сутки, смену и другие промежутки времени;

Доведение плановых заданий до производственных подразделений предприятия;

Оперативно-календарное планирование работы производственных подразделений предприятия;

Оперативный контроль и регулирование всей производственной и хозяйственной деятельности предприятия.

В планировании на предприятии участвует весь коллектив, однако основную роль в разработке планов играют планово-производственные или планово-экономические отделы. Эти отделы подчиняются непосредственно директору предприятия или заместителю директора по экономическим вопросам (главному экономисту). Планово-экономический отдел осуществляет методическое руководство разработкой планов по подразделениям и в целом по предприятию, обеспечивает согласованность и взаимоувязку всех разделов планов от их проектов до утверждения.

ИНТЕРВАЛЫ ПЛАНИРОВАНИЯ

Интервал (горизонт) планирования — заранее определенный период, в течение которого достигается результат, предусмотренный планом производства. В зависимости от специфики и сложности конкретного планируемого объекта, сложности технологии производства, динамики состояний внутренних и внешних факторов период, на который составляется производственная программа, может измеряться днями, неделями, декадами, месяцами, кварталами и годами. В течение установленного горизонта планирования по конкретным объектам необходимо выполнить весь комплекс работ — начиная с подготовительных операций начальных стадий производства, до полного завершения работ, заканчивающихся последней хозяйственной или технологической операцией. К примеру, план возведения торгового комплекса разрабатывается на весь период выполнения работ от рытья котлована и заливки фундамента, до сдачи готового объекта и его оплаты заказчиком.

Объективная необходимость учета в плане производстваполного объема технологических операций, материалов и работ по объектам без каких-либо упрощений определяется самим способом организации современного производственного процесса, отличительными особенностями которого являются:

пооперационной синхронизацией работ, позволяющей без излишних потерь средств и времени достигать конечного результата;

безостановочным обеспечением протекающих процессов комплексом ресурсов (материальных, трудовых и финансовых), необходимых для последовательного выполнения планового задания;

организацией всестороннего контроля и регулирования хода выполнения исполнителями планового задания.

Разработка и реализация основного раздела производственной программы предприятия — плана изготовления продукции и ее сбыта потребителям отдельно дополняется организацией и планированием обеспечения ресурсами, необходимыми для производства этой продукции, включая:

обеспечение найма рабочей силы и ее расстановку по объектам внутри предприятия;

обеспечение всех подразделений предприятия материалами, полуфабрикатами и комплектующими изделиями, необходимыми для своевременного выпуска продукции;

обеспечение финансовыми ресурсами, в том числе по видам изделий в разрезе цехов и структуры расходов;

разработку подетальных норм расходования материальных и трудовых ресурсов;

организацию складского хозяйства, обеспечивающую количественную и качественную сохранность и накопление запасов материальных ценностей и готовой продукции;

планирование и организацию сбыта готовой продукции и повседневный контроль за ее отгрузкой в установленные сроки с учетом безусловного выполнения договоров о поставках;

заключение договоров и планирование поставок предприятию сырья, полуфабрикатов, комплектующих изделий и материалов;

получение и контроль за расходованием банковского кредита.

Показатели ассортимента и выпуск готовых изделий включаются в общий план производства предприятия. Внутренние подразделения предприятия получают плановые задания на изготовление, отдельных частей готовой продукции, идущих на ее комплектование, или задания на выполнение отдельных технологических операций (например, раскрой материалов, окраску, затаривание и т. д.). Технологическое и подетальное разделение труда внутри предприятия особенно широко развито в машиностроении, а также в строительстве и на транспорте. Поэтому интервалы планов для внутренних подразделений значительно короче (порой в несколько раз) интервала плана работы предприятия в целом. Цехи, участки, бригады работают в основном по текущим и оперативно-календарным: планам, а предприятие — по долгосрочным и текущим.

Интервал времени, на который составляется производственная программа, а также его функциональный состав, количество и названия его разделов различаются в зависимости от отраслевой принадлежности предприятия, его величины, сложившихся традиций. Например, в малом предприятии не востребованы планы цехов, как правило, не составляются планы на долгосрочный период, планирование финансов совмещено с бухгалтерской отчетностью и учетом, управление кадрами является прерогативой руководителя.

Тем не менее содержание процесса планирования в принципе при этом остается неизменным. План остается комплексным, полным, сбалансированным, связанным воедино. Поэтому после составления отдельных разделов плана производится их взаимная корректировка до полной координации и увязки как во времени, так и по качественно-количественным характеристикам материально-сырьевых, трудовых и финансовых ресурсов. Каждый раздел общего плана производства становится при этом непосредственно связанным и обусловленниым другими его разделами. Например, план поступления и расходования денежных средств непосредственно связываются с законтрактованными поставки сырья, материалов и комплектующих, планом продаж, а также с конкретными сроками и номенклатурой выпуска продукции. В свою очередь, выход основной продукции согласовывается в величинами плановой численности персонала, производственными графиками и мощностями, а также планами отгрузки продукции по контрактам с потребителями.

Таким образом, по времени исполнения и ресурсам достигается согласованность и сбалансированность плана производства и создается динамическая система взаимосвязей производственных, техническо-экономических, организационно-административных, социальных и прочих мероприятий, направленных на достижение поставленной цели. Также определяется порядок и очередность различных операций и работ, устанавливаются ответственные исполнители и сроки по всему спектру разнообразных действий, предусмотреных планом производства или вытекают из него.

Далее должны быть определены размеры и источники финансирования, а также уровень предельно допустимых затрат по всем видам работ, этапам, мероприятиям, как показано на рисунке. В плане указываются точная характеристика и масштабы по датам конечных результатов работы цехов и других подразделений, по каждому этапу и каждому мероприятию в отдельности. После утверждения плана персонал предприятия приступает к его исполнению. Вслед за утверждением плана устанавливается повсеместный контроль соответствия фактических результатов деятельности предприятия тем параметрам, которые предусмотрены в плане деятельности.

С начала исполнения плана происходит расходование ресурсов. Поэтому любые отступления от утвержденных показателей плана или ошибки однозначно оборачиваются дополнительной тратой времени и средств на исправление обнаруженных просчетов. Потери, связанные с просчетами в планировании или небрежным исполнением плана, достигают порой большого размера, так что у предприятия не оказывается средств для их погашения, наступает банкротство. Разумеется, что во избежание негативных последствий должны быть тщательно выверены и взаимоувязаны все структурные разделы плана. Естественно, что структура плана каждого предприятия различается по форме. Она определяется размером предприятия, его специализацией, а также внутренней административно-хозяйственной структурой. Поскольку план — это центральное звено хозяйственного управления, в его разработке участвуют все структурные звенья предприятия под руководством специализированного отдела планирования. Каждый цех, отдел, лаборатория готовят свой план, который увязывается с общим планом предприятия. При этом взаимоувязка и обеспечение согласованности внутрифирменных планов производства— это одна из наиболее сложных задач планирования.

Многие отечественные предприятия из-за неустойчивости факторов внешней среды составляют упрощенные, главным образом текущие или краткосрочные планы. В качестве планируемых показателей в большинстве случаев используется следующий перечень:

номенклатура и объем выпускаемой продукции в натуральном выражении;

объем реализации (продаж) продукции (услуг);

себестоимость единицы продукции;

прибыль;

численность персонала по категориям;

фонд оплаты труда и средний уровень заработной платы;

запасы сырья, материалов, незавершенного производства, полупродуктов и готовой продукции на складе;

размер оборотных средств по группам;

объем капитальных вложений по направлениям;

отдельные мероприятия по новой технике и технологии;

прочие показатели.