3.2 Совершенствование механизма воспроизводства основных фондов на основе инвестиционной деятельности

Инновационно-ориентированное и эффективное развитие предприятий сегодня является условием экономического роста экономики. Это обстоятельство требует инвестиционного обеспечения и государственного стимулирования своевременного воспроизводства изношенных и устаревших основных фондов. Объемы и доступность традиционных источников финансирования возобновляемых процессов, таких как собственные средства,бюджетное финансирование, банковские кредиты не удовлетворяют инвестиционные потребности больших предприятий.

Проблемы поиска необходимых финансовых ресурсов для воспроизводства основного капитала являются одними из главных в повышении эффективности работы предприятия. Источниками воспроизводства основного капитала являются собственные, ссудные и привлеченные ресурсы. Самофинансирование воспроизводства основного капитала предприятий осуществляется, в основном, за счет амортизационных отчислений и чистой прибыли. Перспективным путем воспроизводства основных фондов в наше время также является лизинг. [11; 15].

Модернизация производства на новой технологической основе, применение современных технологических процессов производства требует значительных капитальных вложений с очень большим сроком окупаемости. Современная практика предприятий доказывает, что в большинстве случаев собственных средств предприятиям не хватает, долговременные банковские кредиты практически недоступны из-за их большой стоимости, а механизм фондового рынка еще не настолько развит, чтобы обеспечить потребность предприятий в инвестиционных ресурсах. Поэтому актуальным заданием в усовершенствовании воспроизводства основных фондов с целью обеспечения оптимального соединения в его границах традиционных источников финансирования инвестиционных потребностей и новых, нетрадиционных способов воспроизводства основных фондов (долгосрочная аренда, лизинг). [11; 15].

Практика показывает, что для обеспечения потребностей в инвестиционных ресурсах,необходимо комбинировать собственные и привлеченные средства.

К оптимизации системы собственных средств относится обоснование рациональной системы амортизации. Это предусматривает рационализацию размеров потоков экономической амортизации и размеров потоков фискальной амортизации.

Также необходимым условием оптимизации привлеченных средств является эффективное использование технологий лизинга. К чему относится определение приоритетных форм реализации технологий лизинга, а также эффективности его использования.

На основе вышеперечисленных показателей формируется координирующая информационно-организационная система, которая является связующей между системами использования собственного и привлеченного капитала.

59

Амортизационный фонд — это денежные средства, накопленные за счет амортизационных отчислений основных средств (основных фондов) и предназначенные для восстановления изношенных основных средств и приобретения новых. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену продукции (товаров). Предприятия обязаны накапливать суммы амортизационных отчислений, "откладывая" их из выручки за проданную продукцию в амортизационный фонд. Величина годовых амортизационных отчислений предприятий определяется по нормам от стоимости объекта основных фондов. Амортизация начисляется ежемесячно, т. е. имеет постоянный и непрерывный характер. Расходуются средства фонда на возмещение износа (восстановление, обновление) основных фондов периодически, т. е. расход средств осуществляется в процессе их воспроизводства по истечении нормативных сроков службы. До этого момента они свободны и могут быть использованы как источник финансовых ресурсов для воспроизводства основных фондов. Одной из важных проблем в системе амортизационных отчислений является совершенствование норм амортизационных отчислений, использование методов ускоренной амортизации основных фондов, главным образом активной их части — машин и оборудования. В Российской Федерации с 1999 г. введен новый порядок начисления амортизационных отчислений по основным фондам, суть которого заключается в следующем. С 1999 г. амортизация объектов основных фондов производится одним из следующих способов начисления амортизационных отчислений1: линейным способом; способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; способом списания стоимости пропорционально объему продукции (работ). Годовая сумма начисления амортизационных отчислений определяется: ¦ при линейном способе — исходя из первоначальной стоимости объекта основных фондов и нормы амортизации объекта. Пример. Приобретен объект стоимостью 120 тыс. руб. со сроком использования 5 лет. Годовая норма амортизационных отчислений — 20%. Отсюда годовая сумма амортизационных отчислений составляет: 120 х 20 : 100 = 24 тыс. руб.; ¦ при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных фондов на начало отчетного года, нормы амортизации и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ. Пример. Приобретен объект основных фондов стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации объекта, исчисленная исходя из срока полезного использования, составляет 20%. Эта норма увеличивается на коэффициент ускорения, равный 2, и составляет: 40% (20 х 2). В первый год эксплуатации годовая сумма амортизации определяется исходя из первоначальной стоимости: 120 х 40 :100 = = 48 тыс. руб. Во второй год эксплуатации амортизация исчисляется в размере 40% от остаточной стоимости, т. е.: (120 48) х 40 = = 28,8 тыс. руб. и т. д; ¦ при способе списания стоимости по сумме чисел лет срока полезного использования амортизационные отчисления определяются исходя из первоначальной стоимости объекта основных фондов и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта. Пример. Приобретен объект основных фондов стоимостью 120 тыс. руб. Срок полезного использования — 5 лет. Сумма чисел срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15, или 33,3%, во второй год — 4/15, т. е. 26,7%; в третий — 3/15, т. е. 20%; в четвертый — 2/15, т. е. 13,3%, в пятый — 1/15, т. е. 6,7%. В случае ввода в эксплуатацию объекта основных фондов в течение отчетного года годовой суммой амортизации считается сумма, определенная с 1го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой отчетности. Пример. В апреле отчетного года введен в эксплуатацию и принят к бухгалтерскому учету объект основных фондов первоначальной стоимостью 120 тыс. руб. Срок использования — 5 лет, годовая норма амортизации — 20%. При линейном методе определение амортизации по принятому в апреле объекту амортизации в первый год использования составит: (20 х 8 : 12) = = 13,33%, т. е. 16 тыс. руб. (120 х 13,33 : 100), где число 8 — число месяцев эксплуатации объекта в первом году.

В случае выбытия объекта и списания его с бухгалтерского учета (или полного погашения стоимости этого объекта) амортизационные отчисления по объекту основных фондов прекращаются с 1го числа месяца, следующего за месяцем выбытия и списания этого объекта или полного погашения стоимости объекта; ¦ при способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных фондов. Пример. Куплен автомобиль стоимостью 60 тыс. руб., его грузоподъемность более 2 т, гарантированный пробег — 400 тыс. км. За первый год пробег составил 40 тыс. км. Следовательно, сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит (40 х 60 : 400) = 6 тыс. руб. Следует иметь в виду, что не все средства относятся к основным фондам и, следовательно, не по всем средствам начисляется амортизация. С точки зрения финансового учета основные фонды предприятия — это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления в организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев, и стоимостью 10 тыс. руб. и более за единицу (предмет). Поэтому не относятся к основным фондам и учитываются предприятием в составе оборотных средств предметы со сроком службы менее 12 месяцев стоимостью до 10 тыс. руб. Начисление амортизации по объектам основных фондов, сданным в аренду, производится арендодателем (за исключением амортизационных отчислений, производимых арендатором по имуществу по договору аренды предприятия и в случаях, предусмотренных в договоре финансовой аренды). Амортизация не начисляется по объектам основных фондов, полученным по договору дарения и безвозмездно в процессе приватизации, жилищному фонду, объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. п. объектам, продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, а также приобретенным изданиям (книги, брошюры). Амортизация не начисляется по объектам, относящимся к фильмофонду мира, в зоопарках и других аналогичных учреждениях. Не подлежат амортизации земельные участки и объекты природопользования, имущество, приобретенное за счет бюджетных средств целевого финансирования. По объектам жилого фонда, которые используются организацией для извлечения дохода и учитываются на счете учета доходных вложений в имущество, амортизация начисляется в общеустановленном порядке. Начисление амортизационных отчислений производится до полного погашения стоимости этого объекта либо его списания с бухгалтерского учета в связи с прекращением права собственности или иного вещного права. В соответствии с Федеральным законом от 14 июня 1995 г. № 88ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации" субъекты малого предпринимательства вправе начислять амортизацию основных производственных фондов в размере, в два раза превышающем нормы, установленные для соответствующих видов основных фондов, а также списывать дополнительно как амортизационные отчисления 50% первоначальной стоимости основных фондов со сроком полезного использования более трех лет. В главе 25 Налогового кодекса Российской Федерации введено понятие "амортизируемое имущество" вместо понятия "амортизируемые основные средства" и установлен новый порядок расчета сумм амортизации для целей налогообложения. С 1 января 2003 г. амортизируемые основные средства (имущество) объединены в зависимости от срока полезного использования в 10 амортизационных групп (ст. 258 НК РФ). Классификация основных средств, включаемых в амортизационные группы, утверждена Правительством Российской Федерации. Предприятие вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается предприятием в соответствии с техническими условиями или рекомендациями организаций изготовителей. Амортизируемое имущество принимается на учет по первоначальной стоимости. Имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга). Для целей налогообложения с 2002 г. установлен следующий порядок расчета сумм амортизации. Предприятия и организации (налогоплательщики) начисляют амортизацию одним из следующих методов: линейным; нелинейным. Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества. Начисление амортизации по объекту амортизируемого имущества начинается с 1го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Начисление амортизации по объекту амортизируемого имущества прекращается с 1го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества. Предприятие применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую, десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. К остальным основным средствам налогоплательщик вправе применять один из методов, указанных выше (линейный или нелинейный). Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества. Начисление амортизации в отношении объектов амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта, исходя из его срока полезного использования. При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта. Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле Н = (1/п)х100%, где Н — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; п — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. При применении нелинейного метода сумма начисления за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле Н = (2/п)х100%, где Н — норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; п — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, а также сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверохозяйства, тепличные комбинаты), к основной норме амортизации предприятие вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации предприятие, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом.

60

Пути

улучшения использования основных

фондов.

Трудно переоценить значение

эффективного использования основных

фондов и производственных мощностей.

Решение этой задачи означает увеличение

производства продукции, повышение

отдачи созданного производственного

потенциала и более полное удовлетворение

потребностей населения, улучшение

баланса оборудования в стране, снижение

себестоимости продукции, рост

рентабельности производства, накоплений

предприятий. Улучшение использования

основных фондов означает также ускорение

их оборачиваемости, что в значительной

мере способствует решению проблемы

сокращения разрыва в сроках физического

и морального износа, ускорения темпов

обновления основных фондов. Наконец,

эффективное использование основных

фондов тесно связано и с другой ключевой

задачей – повышением качества выпускаемой

продукции, так как в условиях рыночной

конкуренции быстрее реализуется и

пользуется спросом высококачественная

продукция.

Успешное функционирование

основных фондов и производственных

мощностей зависит от того, насколько

полно реализуются экстенсивные и

интенсивные факторы улучшения их

использования. Экстенсивное улучшение

использования основных фондов и

производственных мощностей предполагает,

что, с одной стороны, будет увеличено

время работы действующего оборудования

в календарный период, а с другой –

повышен удельный вес действующего

оборудования в составе всего оборудования,

имеющегося на предприятии.

Важнейшими

направлениями увеличения времени работы

оборудования являются:

1) сокращение

и ликвидация внутрисменных простоев

оборудования путем: повышения качества

ремонтного обслуживания оборудования,

своевременного обеспечения основного

производства сырьем, материалами,

топливом, полуфабрикатами, обеспечения

производства рабочей силой;

2)

сокращение целодневных простоев

оборудования, повышение коэффициента

сменности его работы.

Полное

использование целосменного фонда

времени работы действующего парка

оборудования позволяет без дополнительных

капитальных вложений увеличить объем

продукции и снизить ее себестоимость.

Увеличение времени работы отдельных

станков, аппаратов способствует росту

выпуска продукции и снижению фондоемкости

в том случае, если данная стадия процесса

является «узким местом» в общей

технологической «цепочке». Увеличение

времени работы оборудования по всей

технологической «цепочке» также ведет

к росту объема производства и снижению

фондоемкости продукции. Но последнее

зависит, главным образом, от того, как

или за счет чего будут сокращаться

простои оборудования. Первоочередным

резервом является ликвидация внеплановых

простоев из-за отсутствия сырья, энергии,

задержки сбыта продукции.

Коэффициент

сменности можно повысить за счет

дополнительной численности станочников,

высвобождения излишнего оборудования.

Важным путем повышения эффективности

использования основных фондов и

производственных мощностей являются

уменьшение количества излишнего

оборудования и быстрое вовлечение в

производство неустановленного

оборудования. Омертвление, большого

количества средств труда снижает

возможности прироста производства,

ведет к прямым потерям овеществленного

труда вследствие их физического износа,

так как после длительного хранения

оборудование часто приходит в негодность.

Другое же оборудование при хорошем

физическом состоянии оказывается

морально устаревшим и списывается

вместе с физически изношенным.

Значительно шире возможности

интенсивного пути повышения эффективности

основных фондов и производственных

мощностей. Он предполагает повышение

степени загрузки основных фондов в

единицу времени. Повышение интенсивной

загрузки оборудования может быть

достигнуто при модернизации действующих

машин и механизмов, установлении

оптимального режима их работы. Работа

при оптимальном режиме технологического

процесса обеспечивает увеличение

выпуска продукции без изменения состава

основных фондов, роста численности

работающих и при снижении расхода

материальных ресурсов на единицу

продукции.

Для характеристики

использования основных производственных

фондов применяются различные показатели,

которые условно можно разделить на две

группы: обобщающие и частные показатели.

Обобщающие показатели, к которым относят

прежде всего фондо-отдачу и рентабельность,

применяются для характеристики

использования основных фондов на всех

уровнях хозяйства — для предприятий,

отраслей и национального хозяйства в

целом.

Частные показатели — как

правило, натуральные, применяются для

характеристики использования основных

фондов чаще всего на предприятиях или

в их подразделениях. Эти показатели

подразделяются на показатели экстенсивного

и интенсивного использования основных

фондов.

Показатели экстенсивного

использования основных фондов

характеризуют их использование во

времени, а показатели интенсивного

использования основных фондов

характеризуют величину съема продукции

(выполненной работы) на единицу времени

с определенного вида оборудования (или

производственных мощностей).

К числу

важнейших показателей экстенсивного

использования основных фондов относятся

коэффициенты использования планового,

режимного и календарного времени работы

оборудования, коэффициент сменности

работы оборудования, показатель

внутрисменных простоев и пр.

Наибольшее

значение среди частных показателей

экстенсивного использования имеет

коэффициент сменности работы оборудования,

который определяется как отношение

суммы машино-смен в течение суток к

общему числу машин. Повышение коэффициента

сменности работы оборудования — это

важный источник роста объема производства

продукции и повышения эффективного

использования основных фондов.

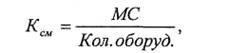

Коэффициент

сменности работы оборудования определяется

по формуле:

где

-К — коэффициент сменности использования

оборудования;

МС — сумма фактически

отработанных машино-смен за сутки;

Кол.

оборуд. — общее количество установленного

оборудования.

Главное назначение

повышения сменности использования

оборудования — это совершенствование

формирования основных фондов. Именно

в процессе их формирования с учетом

специфики данного предприятия должна

быть достигнута главная пропорция —

между рабочей силой и основными фондами,

должны соблюдаться соответствие роста

основных фондов и увеличения объема

продукции, а также соотношение между

активной и пассивной частями основных

фондов, должна постоянно совершенствоваться

структура основных фондов, т.е.

увеличиваться доля прогрессивного и

более «молодого» по возрасту эксплуатации

оборудования, должно совершенствоваться

вспомогательное производство, за счет

которого можно добиться высвобождения

рабочих и направления их в основное

производство, т.е. повысить сменность

использования оборудования.

Большое

значение в повышении коэффициента

сменности работ оборудования в рамках

предприятия имеют расширение зоны

многостаночного обслуживания и совмещение

профессий. Возможности для расширения

зоны обслуживания создаются за счет

технического совершенствования

оборудования, развития комплексной

механизации и автоматизации производства.

В

практике предприятий сложились две

основные формы многостаночного

обслуживания: закрепление за одним

рабочим двух или более станков однотипного

технологического назначения; применение

бригадного метода организации труда

(бригада обслуживает несколько единиц

оборудования, обеспечивая их эффективную

работу в 2 или 3 смены). При многостаночном

обслуживании, как показывает хозяйственная

практика, тарифные ставки рабочего при

сдельной оплате в среднем увеличиваются

на 25—30%.

При совмещении профессий

(например, наладчик и станочник; станочник

и ремонтник и т.д.) также должна

производиться доплата.

Одно из

важных направлений повышения сменности

оборудования — устранение его избытка

на предприятиях. Сложность заключается

в том, что оборудование, которое

используется лишь 3—4 ч. в смену, нельзя

реализовать или передать другому

предприятию, так как оно все же необходимо

производству. В то же время неэффективное

использование такого оборудования не

позволит ему в течение срока службы

перенести стоимость на продукцию, что

вызовет значительную недоамортизацию,

которая повлияет на экономические

показатели предприятия. Для устранения

относительного избытка оборудования

можно, во-первых, изменить структуру

остального оборудования путем реализации

или списания устаревших станков и машин;

приобрести новое оборудование и, повышая

тем самым общую производительность,

более полно загрузить все оборудование;

во-вторых, провести кооперирование

предприятий по использованию

производственных мощностей.

Еще

один путь повышения сменности использования

оборудования — расширение сети

хозрасчетных организаций проката

станков, оборудования и других элементов

основных фондов. Такие хозрасчетные

организации скупают у предприятий

лишние элементы основных фондов,

ремонтируют или модернизируют их в

случае необходимости и отдают в прокат

предприятиям-потребителям. Экономическую

выгоду имеют все участвующие стороны:

предприятия, продающие лишнее оборудование

хозрасчетной организации, получают

денежную сумму, значительно превышающую

затраты на демонтаж, разработку и выручку

от ликвидации оборудования в металлолом;

предприятия-потребители могут быстро

приобрести на свои денежные средства

необходимые элементы основных

фондов.

Наряду с техническими и

организационными факторами важную роль

в повышении сменности оборудования

играют и социальные факторы. Так,

социологические исследования, проведенные

на предприятиях С.-Петербурга, выявили

причины, мешающие организации использовать

оборудование во вторую смену: слабое

обеспечение второй смены услугами

вспомогательного производства (ремонтное

обеспечение, электроснабжение и др.);

недостатки в организации питания,

медицинского обслуживания и т.д.;

отсутствие на местах необходимых

ремонтных служб заводоуправления;

недостатки в организации производственной

и социально-бытовой инфраструктуры

городов, рабочих поселков; невысокий

уровень квалификации кадров; не полное

соответствие квалификации кадров уровню

техники.

Среди показателей

экстенсивного использования основных

фондов важное значение имеет и показатель

внутрисменных простоев оборудования,

дополняющий показатель сменности

оборудования.Главные причины внутрисменных

простоев оборудования — низкий уровень

организации производства, необеспеченность

рабочих мест инструментами, материалами,

деталями; неисправность и внеплановый

ремонт оборудования; недостаточное

количество рабочих. Для уменьшения

внутрисменных простоев необходимо

прежде всего улучшить учет и контроль

работы оборудования, шире применять

различные системы механизированного

и автоматизированного учета работы

станков и машин.

На сокращение

внутрисменных простоев машин и

оборудования оказывают влияние

совершенствование ремонтного обслуживания

станочного парка и материально-технического

снабжения, улучшение планирования и

диспетчеризации, повышение трудовой

дисциплины рабочих.

Для оценки

основных фондов применяются и показатели

интенсивного их использования.

Интенсивная

нагрузка основных фондов приводит к

снижению себестоимости продукции (за

счет сокращения всех постоянных расходов)

и росту производительности труда. Однако

показатель интенсивной нагрузки основных

фондов в большей степени, чем показатель

экстенсивной нагрузки, связан с характером

производства и технологического

процесса.

Например, в черной

металлургии для доменного производства

показателем интенсивной нагрузки

является коэффициент использования

полезного объема доменных печей; в

цементной промышленности — часовая

производительность цементных печей; в

ткацком производстве — количество

метров ткани в среднем на ткацкий станок

в час.

Кроме показателей экстенсивного

и интенсивного использования оборудования

важное значение имеют и показатели

использования производственных площадей

и сооружений. Рациональное использование

производственных площадей дает

возможность получить прирост выпуска

продукции без капитального строительства

и тем самым сократить размеры

капиталовложений; при этом выигрывается

и время, так как организовать производство

на высвобожденных производственных

площадях можно гораздо быстрее, чем

осуществить новое строительство.

Среди

показателей использования производственных

площадей наиболее важны коэффициенты

экстенсивного и интенсивного использования

производственных площадей; коэффициент

загрузки производственных площадей

цеха, участка; коэффициент использования

промышленно-производственных площадей

под оборудование и показатель съема

продукции с 1 кв. м производственной

площади. Использование сооружений

оценивается на основании производственных

характеристик объектов — обычно их

пропускной способности или мощности

(водонапорные башни, бункера, резервуары

и цистерны). В большинстве случаев

частные (натуральные) показатели, к

которым относятся, как упоминалось,

показатели экстенсивного и интенсивного

использования оборудования, не могут

быть применены, так как они показывают

лишь степень использования отдельных

элементов основных фондов, поэтому для

определения использования всей массы

основных фондов на предприятиях, в

отраслях народного хозяйства применяются

обобщающие показатели.

Наиболее важный

из них — фондоотдача основных фондов,

определяемая как отношение стоимости

продукции (валовой, товарной или

нормативно чистой) к среднегодовой

стоимости основных фондов. Фондоотдача

показывает общую отдачу от использования

каждого рубля, затраченного на основные

производственные фонды, т.е. эффективность

этого вложения средств.

Рост

фондоотдачи позволяет снижать объем

накопления и соответственно увеличивать

долю фонда потребления. Следовательно,

не меняя общего объема накопляемой

части национального дохода, можно

повысить долю средств на развитие

непроизводственной сферы (например, на

жилищное строительство, медицинское

обслуживание и др.).

Повышение

фондоотдачи способствует:

- улучшению

проектирования, сокращению времени

разработки технической документации,

ускорению строительства и уменьшению

сроков освоения вновь вводимых основных

фондов, т.е. всемерному сокращению цикла

«наука — производство — продукция»;

-

улучшению структуры основных фондов,

повышению удельного веса их активной

части до оптимальной величины с

установлением рационального соотношения

различных видов оборудования;

-

экстенсивному использованию основных

фондов, увеличению коэффициентов

сменности, ликвидации простоев

оборудования;

- интенсификации

производственных процессов путем

внедрения передовой технологии, повышению

скорости работы машин и оборудования,

внедрению синхронного выполнения одной

машиной двух операций или нескольких,

развитию научной организации труда;

-

улучшению условий и режима труда с

учетом производственной эстетики,

созданию необходимых социальных условий

(жилищных, бытовых, четкой работы

транспорта и др.);

- сокращению ремонта

активной части основных фондов путем

специализации и концентрации ремонтного

хозяйства;

- улучшению

материально-технического снабжения

основных фондов. Следующий обобщающий

показатель — фондовмкостъ, которая

рассчитывается как

отношение

стоимости основных производственных

фондов к объему выпускаемой продукции

по следующей формуле:

где

-К — коэффициент сменности использования

оборудования;

МС — сумма фактически

отработанных машино-смен за сутки;

Кол.

оборуд. — общее количество установленного

оборудования.

Главное назначение

повышения сменности использования

оборудования — это совершенствование

формирования основных фондов. Именно

в процессе их формирования с учетом

специфики данного предприятия должна

быть достигнута главная пропорция —

между рабочей силой и основными фондами,

должны соблюдаться соответствие роста

основных фондов и увеличения объема

продукции, а также соотношение между

активной и пассивной частями основных

фондов, должна постоянно совершенствоваться

структура основных фондов, т.е.

увеличиваться доля прогрессивного и

более «молодого» по возрасту эксплуатации

оборудования, должно совершенствоваться

вспомогательное производство, за счет

которого можно добиться высвобождения

рабочих и направления их в основное

производство, т.е. повысить сменность

использования оборудования.

Большое

значение в повышении коэффициента

сменности работ оборудования в рамках

предприятия имеют расширение зоны

многостаночного обслуживания и совмещение

профессий. Возможности для расширения

зоны обслуживания создаются за счет

технического совершенствования

оборудования, развития комплексной

механизации и автоматизации производства.

В

практике предприятий сложились две

основные формы многостаночного

обслуживания: закрепление за одним

рабочим двух или более станков однотипного

технологического назначения; применение

бригадного метода организации труда

(бригада обслуживает несколько единиц

оборудования, обеспечивая их эффективную

работу в 2 или 3 смены). При многостаночном

обслуживании, как показывает хозяйственная

практика, тарифные ставки рабочего при

сдельной оплате в среднем увеличиваются

на 25—30%.

При совмещении профессий

(например, наладчик и станочник; станочник

и ремонтник и т.д.) также должна

производиться доплата.

Одно из

важных направлений повышения сменности

оборудования — устранение его избытка

на предприятиях. Сложность заключается

в том, что оборудование, которое

используется лишь 3—4 ч. в смену, нельзя

реализовать или передать другому

предприятию, так как оно все же необходимо

производству. В то же время неэффективное

использование такого оборудования не

позволит ему в течение срока службы

перенести стоимость на продукцию, что

вызовет значительную недоамортизацию,

которая повлияет на экономические

показатели предприятия. Для устранения

относительного избытка оборудования

можно, во-первых, изменить структуру

остального оборудования путем реализации

или списания устаревших станков и машин;

приобрести новое оборудование и, повышая

тем самым общую производительность,

более полно загрузить все оборудование;

во-вторых, провести кооперирование

предприятий по использованию

производственных мощностей.

Еще

один путь повышения сменности использования

оборудования — расширение сети

хозрасчетных организаций проката

станков, оборудования и других элементов

основных фондов. Такие хозрасчетные

организации скупают у предприятий

лишние элементы основных фондов,

ремонтируют или модернизируют их в

случае необходимости и отдают в прокат

предприятиям-потребителям. Экономическую

выгоду имеют все участвующие стороны:

предприятия, продающие лишнее оборудование

хозрасчетной организации, получают

денежную сумму, значительно превышающую

затраты на демонтаж, разработку и выручку

от ликвидации оборудования в металлолом;

предприятия-потребители могут быстро

приобрести на свои денежные средства

необходимые элементы основных

фондов.

Наряду с техническими и

организационными факторами важную роль

в повышении сменности оборудования

играют и социальные факторы. Так,

социологические исследования, проведенные

на предприятиях С.-Петербурга, выявили

причины, мешающие организации использовать

оборудование во вторую смену: слабое

обеспечение второй смены услугами

вспомогательного производства (ремонтное

обеспечение, электроснабжение и др.);

недостатки в организации питания,

медицинского обслуживания и т.д.;

отсутствие на местах необходимых

ремонтных служб заводоуправления;

недостатки в организации производственной

и социально-бытовой инфраструктуры

городов, рабочих поселков; невысокий

уровень квалификации кадров; не полное

соответствие квалификации кадров уровню

техники.

Среди показателей

экстенсивного использования основных

фондов важное значение имеет и показатель

внутрисменных простоев оборудования,

дополняющий показатель сменности

оборудования.Главные причины внутрисменных

простоев оборудования — низкий уровень

организации производства, необеспеченность

рабочих мест инструментами, материалами,

деталями; неисправность и внеплановый

ремонт оборудования; недостаточное

количество рабочих. Для уменьшения

внутрисменных простоев необходимо

прежде всего улучшить учет и контроль

работы оборудования, шире применять

различные системы механизированного

и автоматизированного учета работы

станков и машин.

На сокращение

внутрисменных простоев машин и

оборудования оказывают влияние

совершенствование ремонтного обслуживания

станочного парка и материально-технического

снабжения, улучшение планирования и

диспетчеризации, повышение трудовой

дисциплины рабочих.

Для оценки

основных фондов применяются и показатели

интенсивного их использования.

Интенсивная

нагрузка основных фондов приводит к

снижению себестоимости продукции (за

счет сокращения всех постоянных расходов)

и росту производительности труда. Однако

показатель интенсивной нагрузки основных

фондов в большей степени, чем показатель

экстенсивной нагрузки, связан с характером

производства и технологического

процесса.

Например, в черной

металлургии для доменного производства

показателем интенсивной нагрузки

является коэффициент использования

полезного объема доменных печей; в

цементной промышленности — часовая

производительность цементных печей; в

ткацком производстве — количество

метров ткани в среднем на ткацкий станок

в час.

Кроме показателей экстенсивного

и интенсивного использования оборудования

важное значение имеют и показатели

использования производственных площадей

и сооружений. Рациональное использование

производственных площадей дает

возможность получить прирост выпуска

продукции без капитального строительства

и тем самым сократить размеры

капиталовложений; при этом выигрывается

и время, так как организовать производство

на высвобожденных производственных

площадях можно гораздо быстрее, чем

осуществить новое строительство.

Среди

показателей использования производственных

площадей наиболее важны коэффициенты

экстенсивного и интенсивного использования

производственных площадей; коэффициент

загрузки производственных площадей

цеха, участка; коэффициент использования

промышленно-производственных площадей

под оборудование и показатель съема

продукции с 1 кв. м производственной

площади. Использование сооружений

оценивается на основании производственных

характеристик объектов — обычно их

пропускной способности или мощности

(водонапорные башни, бункера, резервуары

и цистерны). В большинстве случаев

частные (натуральные) показатели, к

которым относятся, как упоминалось,

показатели экстенсивного и интенсивного

использования оборудования, не могут

быть применены, так как они показывают

лишь степень использования отдельных

элементов основных фондов, поэтому для

определения использования всей массы

основных фондов на предприятиях, в

отраслях народного хозяйства применяются

обобщающие показатели.

Наиболее важный

из них — фондоотдача основных фондов,

определяемая как отношение стоимости

продукции (валовой, товарной или

нормативно чистой) к среднегодовой

стоимости основных фондов. Фондоотдача

показывает общую отдачу от использования

каждого рубля, затраченного на основные

производственные фонды, т.е. эффективность

этого вложения средств.

Рост

фондоотдачи позволяет снижать объем

накопления и соответственно увеличивать

долю фонда потребления. Следовательно,

не меняя общего объема накопляемой

части национального дохода, можно

повысить долю средств на развитие

непроизводственной сферы (например, на

жилищное строительство, медицинское

обслуживание и др.).

Повышение

фондоотдачи способствует:

- улучшению

проектирования, сокращению времени

разработки технической документации,

ускорению строительства и уменьшению

сроков освоения вновь вводимых основных

фондов, т.е. всемерному сокращению цикла

«наука — производство — продукция»;

-

улучшению структуры основных фондов,

повышению удельного веса их активной

части до оптимальной величины с

установлением рационального соотношения

различных видов оборудования;

-

экстенсивному использованию основных

фондов, увеличению коэффициентов

сменности, ликвидации простоев

оборудования;

- интенсификации

производственных процессов путем

внедрения передовой технологии, повышению

скорости работы машин и оборудования,

внедрению синхронного выполнения одной

машиной двух операций или нескольких,

развитию научной организации труда;

-

улучшению условий и режима труда с

учетом производственной эстетики,

созданию необходимых социальных условий

(жилищных, бытовых, четкой работы

транспорта и др.);

- сокращению ремонта

активной части основных фондов путем

специализации и концентрации ремонтного

хозяйства;

- улучшению

материально-технического снабжения

основных фондов. Следующий обобщающий

показатель — фондовмкостъ, которая

рассчитывается как

отношение

стоимости основных производственных

фондов к объему выпускаемой продукции

по следующей формуле:![]() где

Фс — фондоемкость;

Фосн — стоимость

основных производственных фондов

(руб.);

Вnpoд. — объем продукции

(руб.).

где

Фс — фондоемкость;

Фосн — стоимость

основных производственных фондов

(руб.);

Вnpoд. — объем продукции

(руб.).

61

Понятие и экономическая сущность оборотных средств.

оборотные средства - это часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию.

Наряду с основными фондами для работы предприятия имеет огромное значение наличие оптимального количества оборотных средств.

Оборотные средства представляют собой совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг).Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

В своем движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную.

Первая стадия кругооборота средств является подготовительной. Она протекает в сфере обращения. Здесь происходит превращение денежных средств в форму производственных запасов.

Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а также перенесенная стоимость основных фондов. Производительная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации.

На третьей стадии кругооборота продолжает авансироваться продукт труда(готовая продукция)в том же размере, что и на второй стадии. Лишь после того, как товарная форма стоимости произведенной продукции превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная ее сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений(прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств. Кругооборот оборотных средств происходит по схеме:

Д – Т… П … Т`- Д`, где

Д –денежные средства, авансируемые хозяйствующим субъектом;

Т –средства производства;

П –производство;

Т`- готовая продукция;

Д` - денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль.

Точки(…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

Оборотные средства при движении находятся на всех стадиях и во всех формах. Это обеспечивает непрерывный процесс производства и бесперебойную работу предприятия.