Gosuprav

.pdf11) Система разделения властей. Институты законодательной и исполнительной власти в структуре государственного управления

Функции законодательной власти:

1.Законодательная

2.Коммуникация и социализация

3.Рекрутирование политических элит

4.Влияние заинтересованных групп (групп интересов)

5.Контроль над исполнительной властью

Симметричный бикамерализм – обе палаты избираются Ассиметричный бикамерализм – одна избирается, вторая – нет По методам работы:

·По партийной структуре

·По комитетам и комиссиям

·По категориям служащих

Исполнительная власть

Признаки:

1.Абсолютная законность

2.Относительная независимость

3.Повсеместная распространенность

4.Постоянство деятельности

5.Обладает механизмом принуждения

6.Связана с первым лицом государства ну это зависит от системы Базовые полномочия:

1.Выработка политики и стратегических решений в рамках и по направлению своей деятельности

2.Прямое административное управление подведомственными структурами

3.Административный контрольный разбор

4.Внешнеполитическое и внутреннее представительство

5.Полномочия по расходованию общественных ресурсов

6.Административное законотворчество и право законодательной инициативы

Структура: ??????

·Федеральный и субъектный

·Президентский сектор в правительстве РФ

12)Административная реформа-1, Административная реформа-2: общее и особенное.

13)Принципы территориальной организации государственного управления и типы

территориальных связей

11

Типы территориальных связей: 1. Централизация

a.Политическая – один центр принятия решений

b.Административная – административная структура управляется из центра

и

c.Сверх-централизация

d.Умеренная

e. Демократическая 2. Децентрализация

a.Автономии (в рамках унитарных государств)

i.Административная

ii.Законодательная

iii.Финансовая

+

iv.Культурная

3.Связи автономий

4.Местное самоуправление

5.Федерация

6.Конфедерация

+

7.Деконценрация – в рамках центра разрабатываются только «рамки» законов, а регионы подгоняют их «под себя»

8.Деволюция – временная передача полномочий регионам

9.Нон-централизм – децентрализация с экономическим цензом (управляете тем, за что можете заплатить). То есть центр забирает лишь незначительную часть доходов

У автономий:

1.Нет внешней политики

2.Трудового законодательства

3.Не могут определять внешнеторговый режим

4.Не имеют права на установление тарифных барьеров

Унитарные государства

ØЕдиные законы

ØЕдиные высшие органы государства

Уровень территориальной организации государства

Только региональный или региональный и местный Виды региональной политики:

ØЭкономическая

ØПолитическая

ØКультурная

12

14) Уровни государственной политики (региональная политика; местное самоуправление)

Региональная политика — составная часть государственного регулирования; комплекс законодательных, административных и экономических мероприятий, способствующих наиболее рациональному размещению производительных сил и выравниванию уровня жизни населения.

Методы проведения региональной политики:

—выделение «нуждающихся» районов, по отношению к которым государство должно проводить региональную политику;

—«реанимация» депрессивных районов;

—«стимулирующая» политика;

—«компенсирующая» политика.

Меры региональной политики в депрессивных и нуждающихся районах страны предусматривают:

—прямую финансовую помощь;

—займы на выгодных условиях и налоговые льготы;

—создание за счет государства производственной и социальной инфраструктуры;

—размещение государственных заказов;

—политика направления в необходимое русло миграционных потоков населения.

Местное самоуправление — система организации и деятельности граждан, обеспечивающая самостоятельное решение населением вопросов местного значения, управление муниципальной собственностью, исходя из интересов всех жителей данной территории Формы участия населения в осуществлении местного самоуправления:

●местный референдум

●муниципальные выборы

●голосование по отзыву депутата, члена выборного органа, выборного должностного лица местного самоуправления

●голосование по вопросам изменения границ, преобразования муниципального образования

●сход граждан

●другие формы

Формы непосредственного осуществления населением местного самоуправления:

●правотворческая инициатива граждан

●территориальное общественное самоуправление

●публичные слушания

●собрание граждан

●конференция граждан (собрание делегатов)

●опрос граждан

●обращения граждан в органы местного самоуправления

●наказы избирателей

●другие формы

Принципы местного самоуправления:

13

·Субсидиарность

·Законность

·Выборность

·Независимость, обособленность от государственной власти

·Ответственность перед гражданами

·Активное участие граждан

·Ресурсные полномочия (и их разделение)

·Множественность форм

Закон о МСУ в России

Какие бывают:

·Сельское поселение

·Городское поселение

·Муниципальный район

·Городской округ

·Внутригородское территориальное образование города федерального назначения

Управление в Москве: Как субъект федерации:

·Мэр

o Администрация § Префектура

·Управы Как город (МСУ):

·Городские поселения

·Городские округа (районы)

15) Понятие, типы, структура и принципы формирования бюджета

Федеральный бюджет РФ — это ведущее звено бюджетной системы Российской Федерации, в котором объединены основные финансовые категории (налоги, государственный кредит, государственные расходы). Федеральный бюджет является основным финансовым планом государства на финансовый год, имеющий силу закона после его утверждения Федеральным Собранием в виде федерального закона. По экономическому содержанию федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств Российской Федерации. Именно федеральный бюджет является главным средством перераспределения национального дохода и валового внутреннего продукта, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны, реализации социальной политики на территории всей России, укрепления обороноспособности государства. На долю федерального бюджета приходится значительная часть распределительного процесса, которая заключается в распределении денежных средств между отраслями народного хозяйства, производственной и не производственной сферами, регионами страны. Право Российской Федерации на самостоятельный федеральный бюджет закреплено в Конституции Российской Федерации (ст. 71), а Бюджетный кодекс Российской Федерации детально регламентирует порядок его формирования и исполнения.

14

Доходы федерального бюджета формируются за счет:

1)федеральных налогов, сборов и неналоговых доходов – в соответствии с нормативами отчислений, установленными Бюджетным кодексом Российской Федерации;

2)иных неналоговых доходов в соответствии с нормативами отчислений;

3)федеральных налогов и сборов (в части погашения задолженности прошлых лет по отдельным видам налогов, а также в части погашения задолженности по отмененным налогам и сборам).

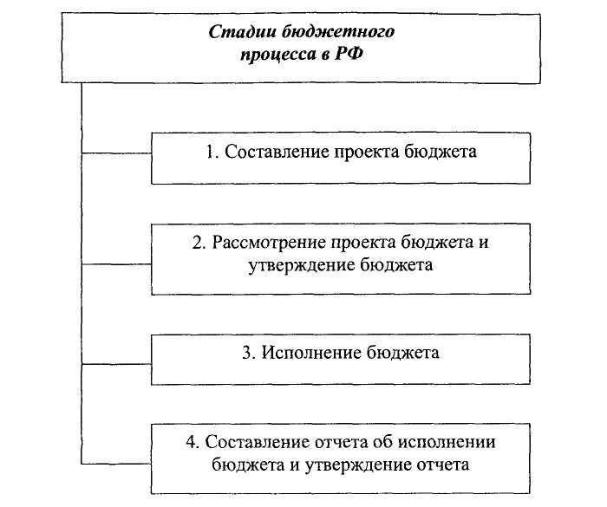

16) Бюджетный процесс. Принципы распределения бюджетных средств

Бюджетный процесс.

Бюджет – форма образования и расходования денежных средств для обеспечения функций органов государственной власти и местного самоуправления.

Принципы бюджетной системы:

Единство, разграничение доходов и расходов между уровнями, самостоятельность бюджетов, равенство бюджетных прав субъектов, сбалансированность, эффективность, совокупное покрытие расходов, достоверность, адресность и целевой характер расхода средств, централизация и децентрализация.

Активное участие субъектов федерации в формировании бюджета. Доходы не соответствуют расходам. Разграничение доходных полномочий. Разграничение расходов и полномочий. Выравнивание бюджетов. Выравнивание либо по вертикали, либо по горизонтали.

5 механизмов выравнивания:

Дотации – средства представляемые бюджетом другого уровня на безвозмездной основе. Предоставляются на покрытие минимально необходимых текучих расходов. Субсидии. Субвенции, даются с указанием цели и на конкретный срок. Особые экономические зоны: Специальные бюджетные режимы – право для особого сбора налогов. Нормативно-расчётная формула субсидий.

Отрицательный трансферт – если бюджет на человека в районе больше, чем по региону, то лишнее забирают в бюджет региона.

Секвестирование бюджета – когда пропорционально сокращаются все расходы бюджета. Блокировка расходов.

Модели бюджетного федерализма:

Децентрализованная (США) – высокая степень финансовой самостоятельности регионов, основана на праве регионов устанавливать собственные налоги. Все доходы закрепляются за каждым уровнем системы. Центре никогда не занимается горизонтальным выравниванием. Финансирование целевых программ. Федеральный центре не отвечает по долгам субъектов.

Кооперативная – широкое участие региональных властей в перераспределении доходов, межбюджетные трансферты, собственный и регулирующий доходы, местные ставки к федеральным и региональным налогам. Ограничение самостоятельности регионов в вопросах внешних заимствований. Развитый механизм межбюджетных трансфертов.

Виды дефицита: структурный, циклический. Структурный в периоды экономического спада. Циклический при финансовом кризисе. Активный дефицит – расходы большие. Пассивный – мало прибыли.

3 вида финансирования: монетизация – печатание денег, долговое финансирование – берутся займы, увеличение налогов или приватизация.

Классификация доходов: администраторы доходов, виды доходов, программа доходов Классификация расходов: функциональная, экономическая классификация, ведомственная. Долги: Списание долгов, реструктуризация.

Управления: Управление по результатам. Управление по затратам.

15

Бюджетирование по результатам: бюджет составляется исходя из целей, конечный объём ассигнований зависит от результата, бюджет должен быть сбалансирован в среднесрочном периоде. Бюджетное ассигнование выделяется общим потоком, а распределяют администраторы средств. Ответственность за сбалансированность передаётся на нижние уровни. Оценивается по результатам.

Бюджетный процесс в России:

Составление проекта, принятие, реализация полномочий бюджетных, контроль эффективности. Федеральный фонд компенсаций для финансирования федеральных мандатов. Фонд софинансирования социальных расходов. Федеральный фонд регионального развития. Фонд реформирования региональных и муниципальных финансов.

17) Бюджетная эффективность

Бюджетная эффективность — относительный показатель эффекта для бюджета в результате осуществления государственной функции, реализации программы, инвестиционного проекта, определяемый как отношение полученного бюджетом результата к затратам, расходам, обусловившим, обеспечившим его получение.

Бюджетная эффективность оценивается по требованию органов государственного и/или регионального управления. В соответствии с этими требованиями может определяться бюджетная эффективность для бюджетов различных уровней или консолидированного бюджета. Показатели бюджетной эффективности рассчитываются на основании определения потока бюджетных средств.

Задача повышения бюджетной эффективности решается в рамках процедур бюджетирования, ориентированного на результат. [1] К притокам средств для расчета бюджетной эффективности относятся:

·притоки от налогов, акцизов, пошлин, сборов и отчислений во внебюджетные фонды, установленных действующим законодательством;

·доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов, предусмотренных проектом;

·платежи в погашение кредитов, выданных из соответствующего бюджета участникам проекта;

·платежи в погашение налоговых кредитов (при «налоговых каникулах»);

· комиссионные платежи Минфину РФ за сопровождение иностранных кредитов (в доходах федерального бюджета);

·дивиденды по принадлежащим региону или государству акциям и другим ценным бумагам, выпущенным в связи с реализацией ИП.

К оттокам бюджетных средств относятся:

·предоставление бюджетных (в частности, государственных) ресурсов на условиях закрепления в собственности соответствующего органа управления (в частности, в федеральной государственной собственности) части акций акционерного общества, создаваемого для осуществления ИП;

·предоставление бюджетных ресурсов в виде инвестиционного кредита;

·предоставление бюджетных средств на безвозмездной основе (субсидирование);

·бюджетные дотации, связанные с проведением определенной ценовой политики и обеспечением соблюдения определенных социальных приоритетов.

Отдельно рекомендуется учитывать:

·налоговые льготы, отражающиеся в уменьшении поступлений от налогов и сборов. В этом случае оттоков также не возникает, но уменьшаются притоки;

·государственные гарантии займов и инвестиционных рисков.

16

Оттоки при этом отсутствуют. Дополнительным притоком служит плата за гарантии.

При оценке эффективности проекта с учетом факторов неопределенности в отток включаются выплаты по гарантиям при наступлении страховых случаев.[2]

При оценке бюджетной эффективности проекта учитываются также изменения доходов и расходов бюджетных средств, обусловленные влиянием проекта на сторонние предприятия и население, если проект оказывает на них влияние, в том числе:

·прямое финансирование предприятий, участвующих в реализации ИП;

· изменение налоговых поступлений от предприятий, деятельность которых улучшается или ухудшается в результате реализации ИП; · выплаты пособий лицам, остающимся без работы в связи с реализацией проекта (в том числе при

использовании импортного оборудования и материалов вместо аналогичных отечественных); · выделение из бюджета средств для переселения и трудоустройства граждан в случаях, предусмотренных проектом.

По проектам, предусматривающим создание новых рабочих мест в регионах с высоким уровнем безработицы, в притоке бюджетных средств учитывается экономия капиталовложений из федерального бюджета или бюджета субъекта Федерации на выплату соответствующих пособий.

Основным показателем бюджетной эффективности является чистый дисконтированный доход бюджета (ЧДДб). При наличии бюджетных оттоков возможно определение внутренней нормы доходности (ВНД) бюджета. В случае предоставления государственных гарантий для анализа и отбора независимых проектов при заданной суммарной величине гарантий, наряду с ЧДДб существенную роль может играть также индекс доходности гарантий (ИДГ) — отношение ЧДДб к величине гарантий (в случае необходимости — дисконтированной).

17

18) Цели и итоги бюджетной реформы в РФ

I этап — укрепление системы исполнения бюджета; создание достоверной отчетности об исполнении бюджета, основанной на кассовом методе учета; обеспечение внешнего контроля за исполнением бюджета. II этап — приведение в соответствие расходных обязательств публично-правовых образований с их финансовыми возможностями.

III этап — переход на среднесрочное бюджетирование, ориентированное на результат; составление отчетности о финансовом положении публично-правовых образований на базе учета, основанного на методе начисления; внедрение процедур внутреннего контроля и аудита.

В тот период времени стояли, казалось бы, элементарные задачи: создать систему, обеспечивающую исполнение бюджета с соблюдением требований закона и соответственно создать отчет об исполнении бюджета. Для достижения этих задач были созданы соответствующие инструменты: Федеральное казначейство и Счетная палата.

Посредством казначейского исполнения федерального бюджета были отлажены процедуры санкционирования расходов, обеспечено создание единого счета федерального бюджета, внедрен контроль за принимаемыми обязательствами, создан реестр участников бюджетного процесса и, наверное, самое главное — создан отчет об исполнении бюджета.

18

Врезультате, впервые в истории России отчет об исполнении бюджета за 1999 г. был принят в форме федерального закона с представлением в Государственную Думу заключения на него со стороны Счетной палаты.

Другим результатом этого этапа реформы стало выявление существенных проблем в тех вопросах, которые лежат в основе бюджетных правоотношений, а именно, в полномочиях публично-правовых образований. Отсутствие четкого разграничения этих полномочий приводило, во-первых, к тому, что Российская Федерация принимала большое количество законов, порождающих расходные обязательства, исполнять которые приходилось субъектам и муниципалитетам. Во-вторых, как следствие первого, образовался значительный объем расходных обязательств не обеспеченных финансовыми ресурсами, причем граждане не могли понять, кто же, в конечном счете, должен им осуществлять те или иные выплаты, платить пособия, возмещать расходы по некоторым видам услуг и т.д. Все это привело к тому, что, в-третьих, возникло огромное количество судебных исков к казне Российской Федерации за неисполнение принятых законов.

Внастоящее время можно условно говорить о третьем этапе бюджетной реформы, который направлен на совершенствование управления общественными финансами. Основная задача этого этого этапа — переход к среднесрочному бюджетированию, ориентированному на результат.

Если на первом этапе, надо было наладить процесс исполнения бюджета, ввести систему учета, основанную на кассовом методе, то сегодня этого недостаточно. Необходимо создать систему учета, основанную полностью на методе начислений, совершенствовать имеющийся инструментарий — план счетов бюджетного учета и разрабатывать стандарты учета и отчетности.

Если на первом этапе важно было внедрить процедуры внешнего контроля, то на третьем этапе необходимо создание и развитие систем внутреннего контроля и аудита.

Если раньше нужно было навести элементарный порядок в бюджетном хозяйстве, то в настоящее время необходимо новое качество управления общественными финансами. Надо работать над определением цели и оценкой результатов расходования бюджетных средств, создавать системы мониторинга, внутреннего аудита, научиться сравнивать финансовое положение с положением публично-правовых образований и учреждений аналогичных структур, существующих в коммерческом секторе. Это — совсем другой подход. Все больше следует анализировать положительный опыт управления финансами, выработанный коммерческим сектором, и применять этот передовой опыт в сфере публичных финансов.

19) Ключевые события в истории государственной службы

Начиная с введения Петром I в 1722 г. знаменитой "Табели о рангах" все внимание сосредотачивалось на попытках повысить традиционно низкую эффективность государственного аппарата, преодолеть апатию чиновничества и крайнюю медлительность "вращения бюрократических колес".

программа рационализации государственной службы, предложенная в начале ХIХ в.

М.М.Сперанским (1772-1839). Его план, в частности, предлагал сломать систему выслуги лет, заложенную в "Табель о рангах", и ввести образование и профессиональные качества чиновника как критерии его профессионального роста.

несмотря на многочисленные попытки модификации "Табели о рангах", она сохранилась вплоть до 1917 г Однако, наиболее интересные и оригинальные идеи появились во второй половине XIX - начале ХХ веков и связаны с развитием так называемой "государственной школы".2 В качестве основной проблемы

19

выдвигалось соотношение общества и государства в русской истории на отдельных ее этапах. Работам видных юристов и историков этого времени С.М.Соловьева, К.Д.Кавелина, Б.Н.Чичерина,

А.Д.Градовского, В.И.Сергиевича, а также В.О.Ключевского и П.Н.Милюкова

Русская государственная школа показала невозможность заимствования западных социальных и правовых институтов путем их простого пересаживания в русское общество без существенной трансформации в соответствии с его историческими и культурными особенностями

Впериод социалистического строительства руководителями страны была поставлена задача широкого изучения и внедрения в деятельность государственного аппарата идей научного менеджмента в середине 30-х годов. В этот период в СССР сформировалась жесткая административно-командная

система государственного управления, для которой были характерны номенклатурный (исключительно по рекомендации комитетов КПСС) подбор кадров, движение информации и команд сверху вниз, иерархичная организационная структура без каких-либо элементов местного самоуправления

Всоветское время аппарат проходил подготовку и переподготовку в разветвленной сети очных и заочных партшкол. В юридических вузах имелись кафедры и факультеты советского строительства. Однако, в целом обучение не было в достаточной мере нацелено на профессиональные ориентиры. Она было идеологизировано, в программах доминировала марксистско-ленинская теория, а специальным управленческим, правовым и экономическим дисциплинам не уделялось должного внимания.

В90-е годы практически все исследователи проблемы говорили о наличии кризиса доверия к власти, о её моральной дискредитации. Указывалось на большой груз унаследованных недостатков в организации государственного аппарата, отмечалось существование многих факторов, мешавших эффективной деятельности государственных структур и даже их реформированию Однако, в политической элите страны не существовало какой-либо единой стратегии модернизации

госаппарата, поэтому в России не была проведена модернизация государственной службы, предполагающая превращение ее в открытую систему, имеющую прямую и обратную связь с гражданами и их организациями, находящуюся под эффективным общественным контролем и, одновременно, профессиональной по своему характеру, предполагающего отбор и продвижение кадров на основе открытых конкурсов, объективных процедур проверки и подтверждения деловых качеств. Поэтому изменения носили ситуативный характер и не могли решить ни одной из существенных задач соответствия государственной службы новым рыночным и политическим условиям.

20) Теории бюрократии

1. Теория рациональной бюрократии

Легально-рациональное господство служило для Вебера основой концепции бюрократии как метода рациональной организации общества. В рамках рационально-правовой власти подчинение вытекает из законно установленного внеличного порядка, из такой правовой системы, в которой приказы отдаются и выполняются благодаря власти, которой обладает должностное лицо, представляющее бюрократию. Бюрократия технически способна к достижению высочайшего уровня эффективности, и в этом смысле она формально является самым рациональным из всех известных средств осуществления императивного управления людьми. Она выше любой другой формы по точности, стабильности, дисциплинированности, надежности. Ключевым для успеха бюрократической формы управления является существование формальных правил со следующими характеристиками:

•правила известны всем;

•цель правил ясна, они основаны на четкой взаимосвязи причины и следствия;

•должно быть ясно, когда правила должны применяться;

20