SAL_chast_1

.pdfЧасть 3. Производные критерии принятия решений в условиях неопределѐнности

К производным критериям указанного типа относят критерии, которые в той или иной степени модифицируют или обобщают классические критерии. Среди таких критериев выделяют также и так называемые составные критерии принятия решений в условиях неопределѐнности, - они будут представлены в следующей главе. В этой главе в краткой форме рассмотрены следующие критерии:

критерий Гурвица;

критерий произведений;

критерий Гермейера;

критерий наиболее вероятного исхода.

1.Критерий Гурвица (HW-критерий).

Этот критерий характеризуется взвешенной позицией ―пессимизмаоптимизма‖ соответствующего отношения ЛПР к неопределѐнности экономического результата. В рамках такого подхода при сравнении альтернатив за основу принимаются только следующие их результаты для возможных реализаций событий, не зависящих от ЛПР:

а) самый неблагоприятный; б) самый благоприятный.

Эти ―крайние‖ (самый благоприятный и самый неблагоприятный) результаты учитываются с определѐнными ―весами‖, выбираемыми непосредственно ЛПР и характеризующими его отношение к риску или к возможности отклонения конечного экономического результата. Другими словами, при этом критерии ЛПР как бы ―взвешивает‖ оценки двух ―крайних‖ классических критериев: ―крайнего‖ пессимизма (ММ-критерия) и ―крайнего‖ оптимизма (H-критерия). При указанном подходе к нахождению наилучшего решения в условиях неопределенности удобно для матрицы полезностей вводить три дополнительных столбца. А именно: первый – для оценок по ММ-критерию; второй – для оценок по Н-критерию; третий – для результирующих оценок по HW-критерию с учетом выбранных «весов» применительно к первым двум из указанных выше типов оценок. Соответственно, в рамках такого подхода функция, задающая семейство ―линий уровня‖ определяется равенством

f (u;v;...; z) c min{u, v,..., z} (1 c) max{u, v,..., z} ,

где

c (0 c 1) - ―вес‖, с которым учитывается оценка классического ММ-критерия;

(1 c) - ―вес‖, с которым учитывается оценка классического H-

критерия.

Применительно к обозначениям, принятым ранее для матрицы полезностей, задача нахождения наилучшего решения при сравнении альтернатив в условиях неопределѐнности формализуется как следующая задача оптимизации. Пусть

52

i |

– вариант возможного решения ЛПР (i 1,2,..., m); |

j |

– вариант возможной ситуации ( j 1,2,..., n); |

aij – доход ЛПР, если будет принято решение i, причем ситуация сложится именно

j-ая (т.е. в соответствии с событием θj ) ;

Тогда целевая функция критерия может быть представлена следующим образом:

Z HW |

max{Ki }, |

|

i |

где |

|

Ki c min{aij } (1 c) max{aij } , |

|

j |

j |

c - соответствующий ―весовой‖ коэффициент.

ЗАМЕЧАНИЕ 1. Очевидно, что при c 1 |

рассматриваемый HW-критерий |

(Гурвица) просто соответствует ММ-критерию |

(пессимизма), а при с 0 он |

соответствует H-критерию (оптимизма). Кроме того, при с 0,5 для случая n 2

(когда всего два исхода 1 и |

2 |

влияют |

на экономический результат) он |

соответствует N-критерию (нейтральному). Таким образом, HW-критерий обобщает |

|||

эти классические критерии в указанном смысле. |

|

||

ЗАМЕЧАНИЕ 2. В рамках рассматриваемого HW-критерия никаких |

|||

рекомендаций по выбору ―весов‖ |

с |

и (1 с) |

не даѐтся. Этот выбор остаѐтся |

непосредственно за ЛПР, позволяя ему реализовать своѐ отношение к риску или к возможности отклонения конечного экономического результата. Иногда соответствующий факт относят к недостаткам HW-критерия. На наш взгляд его, скорее всего, следует относить к достоинствам этого критерия. Действительно, возможность выбора параметра с (0 < с < 1) дает ЛПР дополнительную возможность адаптации линий уровня этого критерия применительно к «своему» отношению к риску или отклонению конечного экономического результата в каждой конкретной практической ситуации при анализе звена/звеньев цепи поставок соответствующей системы логистики. Рис. 2.1 иллюстрирует такую возможность.

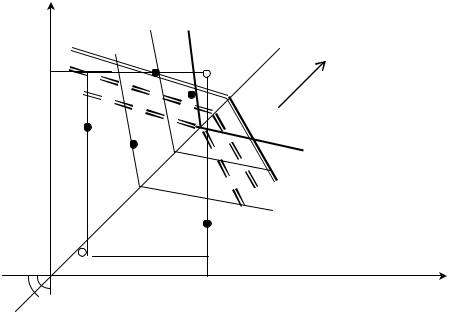

Графическая интерпретация и линии уровня критерия (n = 2)

Доход V |

|

(при j=2) |

max |

УТ

V max{ai2} i

|

Доход U |

АУТ |

(при j=1) |

450 |

U max{ai1} |

|

|

|

i |

|

53 |

|

Рис. 2.1. Линии уровней для HW-критерия: |

||

|

- точки возможных решений ЛПР; |

|

|

УТ |

- утопическая точка; |

|

|

АУТ |

- антиутопическая точка; |

|

|

|

- область поля полезностей; |

|

|

max |

- направление предпочтений; |

|

|

|

- линия уровня НW-критерия (c 3 |

4 |

) ; |

|

|

|

|

|

- линия уровня НW-критерия (c 1 |

4 |

) |

|

|

|

|

В заключение этого пункта дополнительно отметим ещѐ одну особенность рассмотренного HW-критерия. А именно, зная выбор конкретного ЛПР, который был сделан им применительно к определѐнной задаче принятия решений в условиях неопределѐнности, можно получать оценки для допустимых значений параметра c применительно к указанному ЛПР. Такой подход позволяет оценивать и уточнять (по результатам известных последующих его выборов) склонность ЛПР к риску.

2.Критерий произведений (P-критерий).

Этот критерий характеризуется значительно менее пессимистической позицией отношения ЛПР к неопределѐнности экономического результата, чем, например, при ММ-критерии, но более пессимистической, чем при N-критерии. Обратим внимание на то, что классический нейтральный критерий, учитывающий все возможные экономические результаты (а не только ―крайние‖), приводит к простейшему линейному ―балансу‖ между потерями в одной из ситуаций, не зависящих от ЛПР, и соответствующей компенсацией – в другой (см. рис. 1.3). Другими словами, сравнивая некоторое решение X 0 с иными, оказывается, что если в одной из

ситуаций (например, 1 ) ожидается убыток некоторой величины (по отношению к X 0 ), а в другой – ―компенсация‖ именно такой же величины, то соответствующее решение принимается эквивалентным решению X 0 . Для многих ЛПР такой

простейший линейный ―баланс‖ может оказаться неприемлемым: чем больше величина ожидаемых потерь в одной из ситуаций, тем более значительной должна быть соответствующая ―компенсация ―, требуемая ЛПР, в другой ситуации. Такую особенность позволяет учитывать критерий произведений (P-критерий), согласно которому при нахождении параметра Ki , характеризующего ―линии уровня‖ для

решения X i , элементы матрицы полезностей соответствующей строки

перемножаются, а не суммируются, как при N-критерии. Естественно, при этом необходимо учитывать следующее ограничение.

ОГРАНИЧЕНИЕ. Предполагается, что все элементы соответствующей матрицы полезностей являются положительными:

(i; j) |

aij 0 . |

54

При этом, если указанное условие не выполняется для исходной матрицы полезностей, то предварительно еѐ модифицируют, добавляя ко всем элементам матрицы одно и то же минимально возможное приемлемое число a , такое, чтобы требуемое ограничение было удовлетворено. Другими словами, используют преобразование всех элементов матрицы полезностей к виду aij a (следует,

однако, иметь в виду, что оптимальный выбор может зависеть от a ). Соответственно, в рамках такого подхода учитываются все возможные

результаты событий, не зависящих от ЛПР, причѐм функция, задающая семейство ―линий уровня‖ определяется равенством:

f (u;v;...; z) u v ... z .

Применительно к обозначениям, принятым ранее для матрицы полезностей, задача нахождения наилучшего решения формализуется как следующая задача оптимизации. Пусть

i – вариант возможного решения ЛПР (i 1,2,..., m); j – вариант возможной ситуации ( j 1,2,..., n);

aij – доход ЛПР, если будет принято решение i, а ситуация сложится j-ая; Целевая функция критерия:

Z P max{Ki } ,

i

где

n

Ki aij (aij 0) . j 1

55

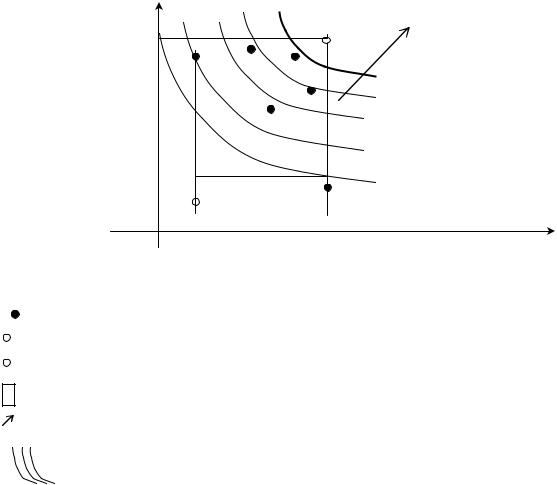

Графическая интерпретация и линии уровня критерия (n = 2)

Доход V (при j=2)

V max{ai2} |

УТ |

max |

|

i |

|

АУТ

Доход U

|

U max{ai1} |

(при j=1) |

|

i |

|

|

Рис. 2.2. Линии уровня для P-критерия: |

|

|

- точки возможных решений ЛПР; |

|

УТ |

- утопическая точка; |

|

АУТ |

- антиутопическая точка; |

|

|

- область поля полезностей; |

|

max |

- направление предпочтений; |

|

|

- семейство линий уровня P-критерия. |

|

Представленные далее производные критерии принятия решений в условиях неопределенности требуют привлечения некоторой дополнительной информации, например, относящейся к оценкам для вероятностей некоторых ―внешних‖ случайных событий, не зависящих от ЛПР и влияющих на конечный экономический результат анализируемых решений.

3.Критерий Гермейера (G-критерий).

Этот критерий характеризует такую позицию отношения ЛПР к неопределѐнности экономического результата, которая в некотором смысле обладает определѐнной эластичностью. Критерий Гермейера ориентирован на отрицательные значения элементов векторов-строк в матрице полезностей, характеризующих анализируемые решения. В экономических приложениях, когда имеют дело с затратами и издержками это условие обычно легко удовлетворить, например, учитывая издержки относительно идеальной наиболее благоприятной ситуации. Таким образом, рассматриваемый здесь G-критерий,

56

фактически, ориентирован на величины потерь, что применительно к матрице полезностей обуславливает следующее ограничение.

ОГРАНИЧЕНИЕ. Предполагается, что

(i; j) aij 0 .

В противном случае можно перейти к модифицированной матрице с помощью преобразования всех еѐ элементов к виду aij a (следует, однако, учитывать, что

оптимальный выбор может зависеть от a ).

В рамках указанного подхода при сравнении альтернатив решение принимается на основе самого большого ―вклада‖ в средние ожидаемые потери каждого решения.

А именно, если через q j |

обозначить вероятности ―внешних‖ случайных событий j |

||

|

|

|

q j aij , как известно из теории вероятностей, будет |

( j 1, n) , то величина |

|||

|

|

|

j |

представлять (без учета знака) средние ожидаемые потери применительно к решению X i (здесь aij - уже элементы матрицы полезностей, причем все они –

отрицательные). В этой сумме отдельное слагаемое

Ki min{q j aij }

j

характеризует самый большой (по модулю) ―вклад‖ в средние ожидаемые потери применительно к X i . Ориентация на этот показатель в рамках рассматриваемого

подхода учѐта ―внешних‖ событий, не зависящих от ЛПР и влияющих на экономический результат, приведѐт к следующей функции, задающѐй семейство ―линий уровня‖:

f (u; v;...; z) min{q1 u; q2 v;... |

; qn z}, |

причѐм потребует дополнительной информации, позволяющей определить или оценить соответствующий самый большой (по модулю) ―вклад‖ в указанные потери.

Итак, задача нахождения наилучшего решения формализуется как следующая задача оптимизации. Пусть

i |

– вариант возможного решения (i 1,2,..., m); |

j |

– вариант возможной ситуации ( j 1,2,..., n); |

qi – вероятность ситуации j ( q j |

1, 0 q j 1 ); |

aij – доход, если будет принято решение i, и ситуация сложится j – ая, причѐм все |

|

aij 0 . |

|

Целевая функция критерия:

ZG |

max{Ki }, где Ki min{q j aij }. |

|

|

i |

j |

57

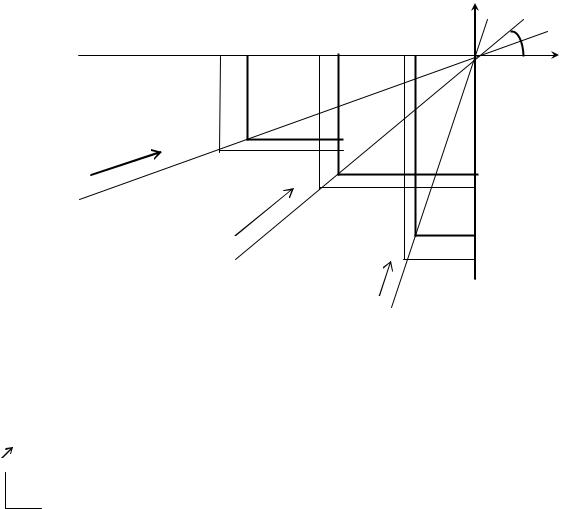

Графическая интерпретация и линии уровня критерия (n = 2)

max

а)

а)

б)

в)

max

Доход V (при j=2)

450

0

Доход U (при j=1)

max

б)

max

в)

Рис. 2.3. Линии уровня для G-критерия: опорная прямая для ситуации, когда q2 q1 ;

опорная прямая для ситуации, когда q2 q1 ;

опорная прямая для ситуации, когда q1 q2 ; - соответствующее направление предпочтений;

- линия уровня.

ЗАМЕЧАНИЕ 1. Как видно из рис. 2.3, структура линий уровня G- критерия позволяет учитывать оценки ЛПР, относящиеся к вероятностям (возможно, и субъективным) случайный событий, влияющих на конечный экономический результат. Рассмотренные ранее критерии такой возможности для ЛПР не предоставляли.

ЗАМЕЧАНИЕ 2. Отметим дополнительно, что желание сохранить структуру ―линий уровня‖, присущую G-критерию, но применительно к анализу решений с положительными элементами в матрицах полезностей приводит к так называемому модифицированному критерию Гермейера – G(мод). В рамках соответствующего модифицированного G(мод)-критерия уже анализируются решения, представленные положительными значениями aij , т.е. непосредственно

доходами, а не отрицательными значениями, представляющими, фактически, потери. При указанной ниже модификации структура ―линий уровня‖ G-критерия сохранится, причем уже применительно к первому квадранту, а не к третьему (сравните с рис.2.3).

58

Модифицированный G(мод)-критерий Гермейера

ОГРАНИЧЕНИЕ. В рамках соответствующей модификации принимается, что

(i; j) aij 0 .

При этом, для сохранения структуры ―линий уровня‖ задача нахождения наилучшего решения формализуется как следующая задача оптимизации. Пусть

i – вариант возможного решения (i 1,2,..., m); |

|

|

|

|||

j |

– вариант возможной ситуации ( j 1,2,..., n); |

|

|

|

||

qi – вероятность ситуации j ( q j 1, 0 q j 1); |

|

|||||

aij |

– доход, если будет принято решение i, и ситуация сложится |

j-ая, причѐм все |

||||

aij |

0 . |

|

|

|

|

|

|

Целевая функция критерия: |

|

|

|

|

|

|

ZG(МОД) max{Ki }, |

|

||||

|

|

|

i |

|

|

|

где |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

Ki |

min |

aij |

|

. |

|

|

|

|

||||

|

|

j |

|

q j |

|

|

|

|

|

|

|

|

|

(напомним, что aij 0 при всех i и |

j ). |

|

|

|

|

|

59

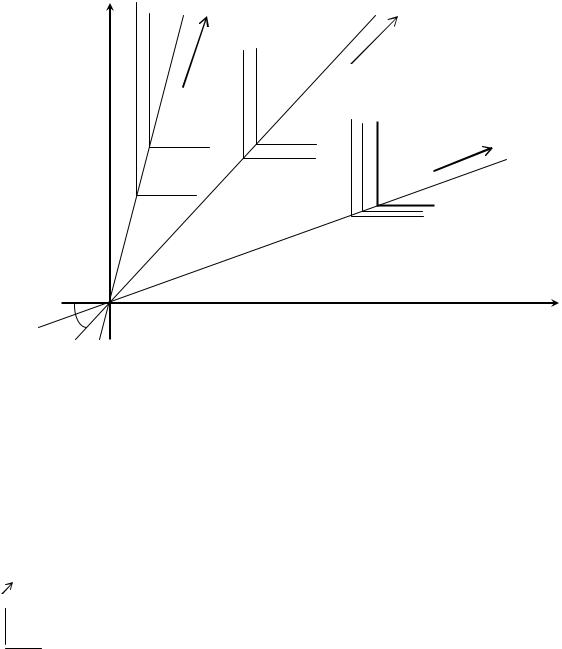

Графическая интерпретация и линии уровня критерия (n = 2)

Доход |

а) |

|

б) |

|

|

|

|

||

(при j=2) |

|

|

|

|

|

max |

|

max |

|

|

|

|

|

|

|

|

|

|

|

max в)

45 |

0 |

0 |

Доход |

|

|

(при j=1) |

|

|

|

|

|

Рис. 2.4. Линии уровня для G(мод)-критерия: |

|

а) |

опорная прямая для ситуации, когда q2 |

q1 ; |

б) |

опорная прямая для ситуации, когда q2 |

q1 ; |

в) |

опорная прямая для ситуации, когда q1 q2 ; |

|

max |

- соответствующее направление предпочтений; |

|

|

- линия уровня. |

|

ЗАМЕЧАНИЕ. В случае равномерного распределения вероятностей для случайных событий, влияющих на экономический результат, т.е. в случае, когда,

|

|

|

|

априори, принимается, что случайные события j |

( j 1, n) равновозможны, |

||

оказывается, что и G-критерий, и модифицированный G(мод)-критерий дают такие же решения, как и ММ-критерий. Таким образом, указанные критерии в известном отношении обобщают классический ММ-критерий.

60

4.Критерий наиболее вероятного исхода.

Особенность использования этого критерия для выбора наилучшего решения, оптимизирующего работу звена/звеньев цепи поставок в конкретной ситуации, обуславливается возможной достаточной уверенностью ЛПР в том, что среди всех

случайных событий j ( j 1, n) имеется именно одно такое событие (при некотором

значении индекса j ), которое является настолько вероятным, что ЛПР может, практически, ориентировать свой выбор применительно к соответствующей ситуации j .

Другими словами, если через q j снова обозначить вероятности случайных

событий |

j |

, |

то |

может оказаться, |

что для некоторого j соответствующая |

|

|

|

|

|

|

вероятность |

|

|

q j |

настолько близка |

к единице, что в частности, значительно |

превышает суммарную вероятность всех остальных ситуаций. В таком случае ЛПР может реализовать свой выбор по элементам только одного столбца матрицы полезностей, который соответствует практически ожидаемой ситуации j . В

рамках такого подхода при сравнении альтернатив учитывается только один элемент вектора-строки, характеризующей анализируемое решение. Соответственно функция, задающая семейство ―линий уровня‖, определяется равенством:

f (u;v;...; z) y ,

где y - переменная с номером j , т.е. соответствующая указанной выше наиболее вероятной ситуации j , для которой вероятность еѐ реализации достаточна близка к

единице. Таким образом, задача нахождения наилучшего решения формализуется следующим образом. Пусть:

i |

– вариант возможного решения (i 1,2,..., m); |

j |

– вариант возможной ситуации ( j 1,2,..., n); |

q j – вероятность ситуации j ( q j 1, 0 q j 1 );

aij – доход, если будет принято решение i, и сложится j-ая ситуация; j - ситуация с наибольшей вероятностью, т.е.

j { j | q |

j |

q |

k |

, k j }, |

|

|

|

||

причѐм, q j весьма близка к единице и, |

естественно, значительно превышает |

|||

суммарную вероятность остальных ситуаций. Целевая функция критерия:

Z max{Ki }, где Ki aij .

i

ПРАВИЛО ВЫБОРА. В матрице полезностей A выбирается столбец, соответствующий наиболее вероятному исходу ( j ). Элементы этого столбца рассматриваются как элементы дополнительного столбца ( Ki ). Наилучшим

61