Показатели оценки использования оборотного капитала (показатели эффективности использования оборотного капитала):

Рентабельность

активов ![]() – прибыль/сумма среднегодовой стоимости

основного и оборотного капитала

– прибыль/сумма среднегодовой стоимости

основного и оборотного капитала

Коэффициент

оборачиваемости – ![]()

Время

одного оборота ![]()

|

показатели |

осторожная |

умеренная |

Ограничительная |

||

|

Qруб |

100 |

100 |

100 |

||

|

Чистая Pr |

15 |

15 |

15 |

||

|

Основной капитал (ОК) |

30 |

30 |

30 |

||

|

Оборотный капитал (ОбК) |

30 |

22 |

16 |

||

|

Все активы (капитал) |

60 |

52 |

46 |

||

|

Удельный вес

оборотного капитала, % |

50 |

42,3 |

34,6 |

||

|

Рентабельность активов, % (2ую на 5ую) |

25 |

28,8 |

32,6 |

||

|

Коэффициент оборачиваемости (1ую на 4ую) |

3,3 |

4,5 |

6,3 |

||

|

Т |

109 |

57 |

80 |

||

Оборотный капитал по потребностям:

-

Нормируемый – для него создаются необходимые нормы запасов и определяются нормативы по отдельным элементам. К нему относят:

-

Производственные запасы

-

Готовая продукция на складе

-

Незавершенное производство

-

Расходы будущих периодов

-

-

Ненормируемый

-

Денежные средства

-

Дебиторская задолженность

-

Норматив – это минимальный объем оборотного капитала, необходимый для бесперебойной работы предприятия. Состоит из отдельных элементов оборотного капитала.

Норматив = среднесуточный расход материалов * норма оборотного капитала по данному элементу в днях.

Норма – минимальные запасы, необходимые для бесперебойной работы. Определяется количеством поставок.

Общий норматив (N) = Nпроизв зап + Nгот продукц + Nнезав про-во + Nбудущ период

Способы нормирования оборотного капитала:

-

Метод прямого счета – предусматривает расчет норматива или нормы на основе имеющихся заказов продукции, прогнозов сбыта, норм расходов и планов по инвестициям. Считается наиболее трудоемким, но и наиболее точным.

-

Аналитический метод – ориентируется на предшествующий период и корректирует оборотный капитал с учетом изменений в производстве и сбыте продукции.

-

Коэффициентный метод – разновидность аналитического метода. В этом случае норматив определяется так же на основе предыдущего периода с учетом изменений планов, но в этом случае этот норматив умножается на соответствующий коэффициент с учетом изменения планов фирмы.

Стратегия финансирования оборотного капитала

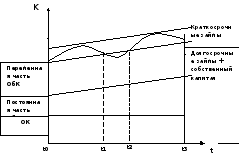

Оборотный капитал:

-

постоянная часть – страховые запасы, долгосрочная дебиторская задолженность, другое, что не меняется в течение определенного времени.

-

переменная часть

-

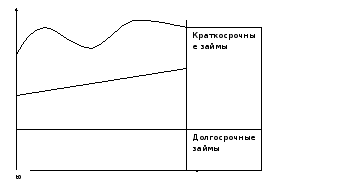

Консервативная стратегия – предусматривает финансирование оборотного капитала за счет собственных и долгосрочных заемных средств. К краткосрочным источникам финансирования фирма прибегает только в период от t0 до t1, от t2 до t3. От t1 до t2 у фирмы появляются избыточные финансовые ресурсы, за которые она уплачивает проценты. Поэтому при консервативной стратегии фирма приобретает устойчивость, но теряет часть прибыли за счет уплаты более дорогих процентов за долгосрочные кредиты.

-

Агрессивная стратегия. При агрессивной стратегии весь капитал финансируется за счет краткосрочных займов, а остальной капитал - за счет долгосрочных. К данной стратегии могут прибегать фирмы, которые имеют постоянные источники финансирования. В противном случае фирма может оказаться без источников финансирования, тогда ей придется платить штрафные санкции за получением долгосрочного кредита или продавать часть своих активов.

Переменная часть

ОбК

Постоянная часть

ОбК

ОК

-

Умеренная стратегия. Основной капитал и постоянная часть капитала финансируется за счет долгосрочных займов. Переменная часть финансируется за счет краткосрочных займов. Таким образом, фирма снижает риск неплатежеспособности и сокращает потери фирмы от неэффективного использования финансовых ресурсов.

Основным показателем, отражающим структуру источника финансирования, является чистый оборотный капитал (ЧОК = оборотный капитал - краткосрочные источники финансирования). Он показывает, какая часть оборотного капитала финансируется за счет долгосрочных источников финансирования и свидетельствует о финансовой устойчивости фирмы. Чем более ЧОК, тем большая часть оборотного капитала финансируется за счет долгосрочных займов, тем меньше риск неплатежеспособности и сбоя в производстве. Но, вместе с тем, меньше прибыль, которую она могла бы получить, финансируя оборотный капитал из краткосрочных источников, проценты по которым меньше. При маленьком ЧОК фирма неустойчива.