Куча тестов по РЦБ с ответами

.doc

Код вопроса: 1.2.2.4.3 Вес вопроса: 2 Рыночная цена облигации равна 100 ед., процентная ставка составляет 8%, критерий 1/8 равен 0,2%. Рассчитайте размер рыночной процентной ставки, изменение которой привело к снижению рыночной цены облигации до 98,5 ед. A) 5,6 % B) 8,2% C) 9,2% D) 10,4%

Код вопроса: 1.2.2.5 Вес вопроса: 2 Чистая прибыль компании составила 975 тыс. руб. Уставный капитал компании состоит из 10 000 обыкновенных акций и 2000 привилегированных акций номинальной стоимостью 1000 руб. Дивидендная ставка по привилегированным акциям - 20%. Рассчитайте величину показателя "доход на одну акцию". A) 47.92 руб. B) 57,5 руб. C) 150 руб. D) 200 руб.

Код вопроса: 1.2.2.6 Вес вопроса: 2 Компания выплачивает ежеквартально дивиденд в размере 50 ед. на одну акцию, текущая рыночная стоимость которой составляет 3000 ед. Текущая (дивидендная) доходность акции составляет в процентах годовых: A) 1,66% B) 2,56% C) 6,66% D) 7,56%

Код вопроса: 1.3.1.1.1 Вес вопроса: 1 Цена опциона - это... A) Премия по опциону B) Внутренняя стоимость C) Временная стоимость D) Цена исполнения (страйк)

Код вопроса: 1.3.1.1.2 Вес вопроса: 1 Как называется заранее установленная цена в опционном контракте? A) Цена подписки B) Цена исполнения C) Премия по опциону D) Экспирация

Код вопроса: 1.3.1.1.3 Вес вопроса: 1 Что такое премия по опциону? A) Цена, которую платит покупатель опциона продавцу B) Цена исполнения по опциону C) Разница между ценой базового актива и ценой исполнения по опциону D) Разница между ценой исполнения по опциону и ценой базового актива

Код вопроса: 1.3.1.2 Вес вопроса: 1 Какое из нижеследующих утверждений справедливо? A) Фьючерсные контракты обращаются на бирже B) Фьючерс всегда требует поставки физического актива C) Покупка фьючерсного контракта имеет тот же риск, как и покупка опциона "колл" D) Долгосрочный фьючерсный контракт - это право, а не обязательство

Код вопроса: 1.3.1.3 Вес вопроса: 1 Какие из ниже следующих утверждений справедливы? I Опцион должен быть исполнен при истечении срока II По каждой операции "колл" должна иметь место соответствующая операция "пут" III Опцион "пут" дает право, но не налагает обязательства покупки базового инструмента IV При исполнении опциона должна обязательно последовать физическая поставка A) I и II B) II и IV C) II и III D) Ничего из вышеперечисленного

Код вопроса: 1.3.1.4 Вес вопроса: 1 Что из ниже перечисленного может сделать покупатель опциона? A) Исполнить опцион B) Отказаться от опциона C) Закрыть свою позицию с помощью противоположной операции D) Все из вышеперечисленного

Код вопроса: 1.3.1.5 Вес вопроса: 1 Что означает выражение "опцион при деньгах"? A) По базовому активу начислен доход (дивиденды, проценты) B) Существует возможность получения прибыли от альтернативного вложения C) Опцион имеет внутреннюю стоимость D) Премия по опциону превышает его внутреннюю стоимость

Код вопроса: 1.3.1.6.1 Вес вопроса: 1 Обязательное для выполнения соглашение на покупку (продажу) базового инструмента по установленной в соглашении цене с поставкой в установленный срок в будущем называется... A) Опцион B) Фьючерс C) Своп D) Варрант

Код вопроса: 1.3.1.6.2 Вес вопроса: 1 Контракт, предоставляющий своему покупателю право купить базовый актив по установленной цене не позднее установленной даты называется... A) Форвард B) Варрант C) Опцион "пут" D) Опцион "колл"

Код вопроса: 1.3.1.6.3 Вес вопроса: 1 Эквивалентные фьючерсам внебиржевые производные инструменты называются A) Варрантами B) Форвардами C) Опционами D) Свопами

Код вопроса: 1.3.1.6.4 Вес вопроса: 1 Контракт, предоставляющий покупателю (держателю) право продать базовый актив по заранее установленной цене не позднее установленной даты, в обмен на уплату некоторой суммы продавцу контракта, называется A) Варрантом B) Опционом "пут" C) Опционом "колл" D) Фьючерсом

Код вопроса: 1.3.1.7.1 Вес вопроса: 1 Премия по опциону - это: A) Сумма, выплачиваемая покупателем опциона при его покупке B) Выигрыш, получаемый покупателем опциона в случае его исполнения C) Выигрыш, получаемый покупателем опциона в случае его неисполнения D) Разность между спот-ценой базового актива и ценой заключенного контракта

Код вопроса: 1.3.1.7.2 Вес вопроса: 1 Что такое вариационная маржа? A) Премия по опциону B) Изменение маржи в течение срока действия контракта C) Разница между зафиксированной в фьючерсном контракте ценой поставки и биржевой ценой в этот день D) Прибыль, которую получает продавец фьючерса в случае, когда спот цена актива превышает цену, зафиксированную в контракте

Код вопроса: 1.3.1.7.3 Вес вопроса: 1 Как называется противоположная операция по покупке/продаже аналогичного контракта, закрывающая позицию по фьючерсному контракту? A) Исполнение контракта B) Оффсетная сделка C) Бэквордейшен (от анг. backwardation)

Код вопроса: 1.3.1.7.4 Вес вопроса: 1 Что такое контанго (от анг. contango)? A) Ситуация, когда фьючерсная цена в момент заключения фьючерсного контракта ниже спот-цены базисного актива B) Ситуация, когда фьючерсная цена в момент заключения фьючерсного контракта равна спот-цене базисного актива C) Ситуация, когда фьючерсная цена в момент заключения фьючерсного контракта выше спот-цены базисного актива

Код вопроса: 1.3.1.7.5 Вес вопроса: 1 Что такое бэквордейшен (от анг. backwardation)? A) Ситуация, когда фьючерсная цена в момент заключения фьючерсного контракта ниже спот-цены базисного актива B) Ситуация, когда фьючерсная цена в момент заключения фьючерсного контракта равна спот-цене базисного актива C) Ситуация, когда фьючерсная цена в момент заключения фьючерсного контракта выше спот-цены базисного актива

Код вопроса: 1.3.1.7.6 Вес вопроса: 1 Какой опцион можно исполнить в любой день до истечения срока действия опционного контракта? A) Американский B) Европейский C) Любой из перечисленных

Код вопроса: 1.3.1.7.7 Вес вопроса: 1 Какой опцион можно исполнить только в день истечения срока действия опционного контракта? A) Американский B) Европейский

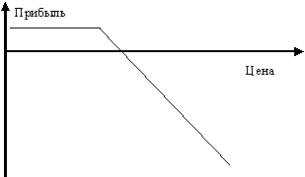

Код вопроса:

1.3.1.8.1

Вес вопроса: 1

На рисунке

изображена зависимость прибыли инвестора

от спот-цены базового актива.

Какую

операцию он совершил для создания такой

позиции?

A)

Покупка опциона колл

B)

Покупка опциона пут

C) Продажа опциона

колл

D) Продажа опциона пут

Какую

операцию он совершил для создания такой

позиции?

A)

Покупка опциона колл

B)

Покупка опциона пут

C) Продажа опциона

колл

D) Продажа опциона пут

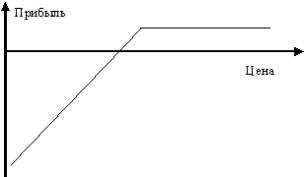

Код вопроса:

1.3.1.8.2

Вес вопроса: 1

На рисунке

изображена зависимость прибыли инвестора

от спот-цены базового актива:

Какую

операцию он совершил для создания такой

позиции?

A)

Продажа опциона колл

B)

Покупка опциона колл

C) Продажа опциона

пут

D) Покупка опциона пут

Какую

операцию он совершил для создания такой

позиции?

A)

Продажа опциона колл

B)

Покупка опциона колл

C) Продажа опциона

пут

D) Покупка опциона пут

Код вопроса:

1.3.1.8.3

Вес вопроса: 1

На рисунке

изображена зависимость прибыли инвестора

от спот-цены базового актива.

Какую

операцию он совершил для создания такой

позиции?

A)

Покупка опциона "пут"

B)

Покупка опциона "колл"

C) Продажа

опциона "пут"

D) Продажа опциона

"колл"

Какую

операцию он совершил для создания такой

позиции?

A)

Покупка опциона "пут"

B)

Покупка опциона "колл"

C) Продажа

опциона "пут"

D) Продажа опциона

"колл"

Код вопроса:

1.3.1.8.4

Вес вопроса: 1

На рисунке

изображена зависимость прибыли инвестора

от спот-цены базового актива.

Какую

операцию он совершил для создания такой

позиции?

A) Покупка опциона пут

B)

Продажа опциона пут

C) Покупка опциона

колл

D) Продажа опциона колл

Какую

операцию он совершил для создания такой

позиции?

A) Покупка опциона пут

B)

Продажа опциона пут

C) Покупка опциона

колл

D) Продажа опциона колл

Код вопроса: 1.3.1.9 Вес вопроса: 1 Какой из ниже следующих опционов будет считаться "при деньгах" (имеет внутреннюю стоимость), если рыночная цена базового инструмента равна 190? I Опцион "колл" при цене исполнения 180 II Опцион "пут" при цене исполнения 170 III Опцион "пут" при цене исполнения 200 IV Опцион "колл" при цене исполнения 200 A) I и III B) I, II и III C) II и IV D) III и IV

Код вопроса: 1.3.1.10 Вес вопроса: 1 Укажите НЕВЕРНОЕ утверждение в отношении опционных контрактов. A) Опционный контракт предоставляет держателю право, но не обязанность принять или осуществить поставку базового актива B) Продавец опциона несет обязательство по выполнению условий опционного контракта, только если этого потребует держатель опциона C) Цена опциона определяется только двумя факторами: изменчивостью цены базового актива и вероятностью того, что держатель опциона потребует его исполнения

Код вопроса: 1.3.1.11 Вес вопроса: 1 Какие утверждения справедливы в отношении фьючерсных контрактов (фьючерсов)? I Фьючерс - это обязательство на совершение или принятие поставки наличного инструмента в момент окончания срока действия фьючерсного контракта II В зависимости от реального соотношения между ценой фьючерсного контракта и ценой наличного актива цена фьючерса в момент его окончания превышает цену наличного инструмента III Теоретической правильной ценой будет фьючерсная цена, при которой нет возможности арбитража за счет операций с наличным инструментом A) Только I B) Только II C) Только I и III D) Все вышеперечисленные

Код вопроса: 1.3.1.12 Вес вопроса: 1 Укажите наиболее точное определение: "Срочный контракт - это..." A) Соглашение о поставке в будущем предмета контракта на условиях, устанавливаемых в момент заключения контракта B) Соглашение о поставке предмета контракта, имеющее определенный срок действия с момента заключения контракта C) Соглашение о поставке предмета контракта, условия исполнения которого будут установлены в будущем

Код вопроса: 1.3.1.13 Вес вопроса: 1 Выберите правильное утверждение A) Если лицо является покупателем контракта, то оно открывает длинную позицию, если лицо является продавцом контракта, то оно открывает короткую позицию B) Если лицо является покупателем контракта, то оно открывает короткую позицию, если лицо является продавцом контракта, то оно открывает длинную позицию

Код вопроса: 1.3.1.14.1 Вес вопроса: 1 Какой тип из операций по производным инструментам наиболее приемлем для инвестора, который не владеет базовым активом в настоящий момент и желает застраховаться от повышения его цены в будущем. A) Продажа опциона "колл" B) Продажа опциона "пут" C) Покупка опциона "колл" D) Покупка опциона "пут"

Код вопроса: 1.3.1.14.2 Вес вопроса: 1 Какой тип операций по производным инструментам наиболее приемлем для инвестора, играющего на понижение, который хочет, тем не менее, ограничить свои потенциальные убытки A) Продажа опциона "пут" B) Покупка опциона "пут" C) Продажа опциона "колл" D) Покупка опциона "колл"

Код вопроса: 1.3.1.15.1 Вес вопроса: 1 Какие из нижеперечисленных факторов необходимо учитывать при расчете цены фьючерсного контракта на акции компании "Х", по которым выплачивается дивиденд в размере 4% годовых? I Текущая рыночная цена акции компании "Х" II Процентные ставки на заемные средства III Затраты на хранение, транспортировку акций компании "Х" IV Неполученный дивидендный доход по акциям компании "Х" A) Только I и II B) Только II, III и IV C) Только I, II и IV D) Все вышеперечисленное

Код вопроса: 1.3.1.15.2 Вес вопроса: 1 Какие из нижеперечисленных факторов необходимо учитывать при расчете цены фьючерсного контракта на индекс рынка? I Значение индекса на начало периода II Процентные ставки на заемные средства III Затраты на хранение, транспортировку акций, составляющий индекс IV Неполученный дивидендный доход по акциям, составляющим индекс A) Только I и II B) Только I, II и IV C) Только II, III и IV D) Все вышеперечисленное

Код вопроса: 1.3.1.16 Вес вопроса: 1 В каких случаях из нижеперечисленных европейский опцион колл исполняется? A) Если спот-цена базисного актива к моменту истечения срока действия контракта будет выше цены исполнения B) Если спот-цена базисного актива к моменту истечения срока действия контракта будет равна цене исполнения C) Если спот-цена базисного актива к моменту истечения срока действия контракта будет ниже цены исполнения

Код вопроса: 1.3.1.17.1 Вес вопроса: 1 Инвестор купил опцион колл за 100 руб. на актив по цене 1 050 руб. На дату исполнения цена этого актива составила 1 075 руб. Каковы финансовые результаты сделки (налоги и накладные расходы не учитывать, рыночную ставку принять равной нулю)? A) Выигрыш в 25 руб. B) Проигрыш в 25 руб. C) Проигрыш в 75 руб. D) Проигрыш в 100 руб.

Код вопроса: 1.3.1.17.2 Вес вопроса: 1 Брокер купил опцион пут по цене 100 рублей, заплатив 10 рублей премии и опцион колл на тот же момент и такой же лот по цене 80 рублей, заплатив премию 8 рублей. Каков наихудший финансовый результат этих операций в момент исполнения опциона (налоги, накладные расходы и потенциальные доходы от вложения средств в банк не учитывать?) A) Выигрыш 2 рубля B) Выигрыш 20 рублей C) Проигрыш 18 рублей D) Нулевой результат

Код вопроса: 1.3.1.17.3 Вес вопроса: 1 В момент заключения форвардного контакта сроком на 2 месяца спот - цена базового актива составила 150 руб., процентная ставка - 20 % годовых, а форвардная цена - 155 руб. Что выгоднее инвестору с точки зрения финансового результата (без учета прочих факторов)? A) Купить акцию сейчас по 150 руб. B) Купить форвардный контракт на акцию по цене 155 руб. C) С точки зрения финансового результата операции равнозначны

Код вопроса: 1.3.1.18.1 Вес вопроса: 1 Чему равна максимальная прибыль продавца опциона колл с ценой исполнения 100 руб., и премией 5 руб.? A) 5 руб. B) 100 руб. C) 105 руб.

Код вопроса: 1.3.1.18.2 Вес вопроса: 1 В каком случае европейский опцион пут НЕ исполняется? I Спот-цена базисного актива меньше цены исполнения II Спот-цена базисного актива равна цене исполнения III Спот-цена базисного актива выше цены исполнения A) Только I B) I и II C) II и III D) Только III

Код вопроса: 1.3.1.19.1 Вес вопроса: 1 Какими будут действия арбитражеров в случае, если к моменту исполнения фьючерсного контракта фьючерсная цена будет выше спот-цены базисного актива? A) Арбитражеры будут покупать фьючерсные контракты и продавать базисный актив B) Арбитражеры будут продавать фьючерсные контракты и покупать базисный актив

Код вопроса: 1.3.1.19.2 Вес вопроса: 1 Какими будут действия арбитражеров в случае, если к моменту исполнения фьючерсного контракта фьючерсная цена будет ниже спот-цены базисного актива? A) Арбитражеры будут покупать фьючерсные контракты и продавать базисный актив B) Арбитражеры будут продавать фьючерсные контракты и покупать базисный актив

Код вопроса: 1.3.1.20.1 Вес вопроса: 1 Рассчитайте внутреннюю стоимость для опциона пут на акцию с ценой исполнения 270 руб., если текущая цена акции 250 руб. A) - 20 B) 0 C) 20

Код вопроса: 1.3.1.20.2 Вес вопроса: 1 Рассчитайте внутреннюю стоимость для опциона колл на акцию с ценой исполнения 230 руб., если текущая цена акции 250 руб. A) - 20 B) 0 C) 20

Код вопроса: 1.3.1.20.3 Вес вопроса: 1 Укажите для каких из нижеперечисленных опционов существует внутренняя стоимость I Опцион колл с ценой исполнения 300 руб. и текущей ценой базового актива 250 руб. II Опцион пут с ценой исполнения 300 руб. и текущей ценой базового актива 250 руб. III Опцион колл с ценой исполнения 270 руб. и текущей ценой базового актива 300 руб. IV Опцион пут с ценой исполнения 270 руб. и текущей ценой базового актива 300 руб. A) Для I и II B) Для II и III C) Для I и IV D) Для всех перечисленных

Код вопроса: 1.3.1.20.4 Вес вопроса: 1 Рассчитайте временную стоимость для нижеперечисленных опционов, премия по которым равна 70 руб. I Опцион колл с ценой исполнения 300 руб. и текущей ценой базового актива 250 руб. II Опцион пут с ценой исполнения 300 руб. и текущей ценой базового актива 250 руб. III Опцион колл с ценой исполнения 270 руб. и текущей ценой базового актива 300 руб. IV Опцион пут с ценой исполнения 270 руб. и текущей ценой базового актива 300 руб. A) I - 20 руб., II - 20 руб., III - 40 руб., IV - 40 руб. B) I - 70 руб., II - 20 руб., III - 70 руб., IV - 40 руб. C) I - 20 руб., II - 70 руб., III - 40 руб., IV - 70 руб. D) I - 70 руб., II - 20 руб., III - 40 руб., IV - 70 руб.

Код вопроса: 1.3.1.20.5 Вес вопроса: 1 Укажите из нижеперечисленных опционы "без денег" ("out-of-the money") I Опцион колл с ценой исполнения 140 руб. и текущей ценой базового актива 120 руб. II Опцион пут с ценой исполнения 140 руб. и текущей ценой базового актива 120 руб. III Опцион колл с ценой исполнения 150 руб. и текущей ценой базового актива 200 руб. IV Опцион пут с ценой исполнения 150 руб. и текущей ценой базового актива 200 руб. A) I и II B) II и III C) I и IV D) Все перечисленные

Код вопроса: 1.3.2.1 Вес вопроса: 2 При какой цене за наличный инструмент, покупка трехмесячного фьючерса по цене 102 руб. равноценна покупке наличного инструмента, если процентная ставка равна 16%? A) 98 руб. B) 100 руб. C) 104 руб. D) ни при какой из вышеперечисленных

Код вопроса: 1.3.2.2.1 Вес вопроса: 2 Если цена базового инструмента равна 100 единиц, процентная ставка за привлечение заемных средств - 20% годовых, других затрат, связанных с приобретением базового инструмента нет, то цена фьючерса на 6 месяцев равна... A) 80 единиц B) 100 единиц C) 110 единиц D) 120 единиц

Код вопроса: 1.3.2.2.2 Вес вопроса: 2 Если цена базового инструмента равна 200 единиц, процентная ставка за привлечение заемных средств - 12% годовых, других затрат, связанных с приобретением базового инструмента нет, то цена фьючерса на 3 месяца равна... A) 203 единиц B) 206 единиц C) 208 единиц D) 212 единиц

Код вопроса: 1.3.2.2.3 Вес вопроса: 2 При какой цене за фьючерсный контракт не существует возможности арбитража между вложением 1000 ед. в акции и покупкой трехмесячного фьючерсного контракта на фондовый индекс, если рыночная процентная ставка равна 12% годовых, а совокупные дивиденды по акциям равны 10% годовых. A) 1005 ед. B) 1030 ед. C) 1050 ед. D) 1055 ед.

Код вопроса: 1.3.2.2.4 Вес вопроса: 2 Рассчитайте цену четырехмесячного товарного фьючерса, если цена наличного инструмента равна 100 ед., процентная ставка на заемные средства составляет 12% годовых, расходы на хранение, страховку и транспортировку составляют 6% годовых. A) 104 ед. B) 104,5 ед. C) 105,5 ед. D) 106 ед.

Код вопроса: 1.3.2.2.5 Вес вопроса: 2 Рассчитайте цену трехмесячного фьючерса на фондовый индекс, если рыночная процентная ставка равна 12% годовых, совокупные дивиденды по акциям, составляющим индекс равны 8% годовых, а значение индекса на начало периода равно 1000 ед. A) 1010 ед. B) 1030 ед. C) 1040 ед.. D) 1050 ед.

Код вопроса: 1.3.2.3.1 Вес вопроса: 2 Спот цена акции составляет 200 рублей, цена фьючерсного контракта на нее через 60 дней - 220,5 рублей. Какова теоретическая цена фьючерсного контракта на нее через 30 дней? A) 200 рублей B) 210 рублей C) 210,25 рублей D) 220,25 рублей

Код вопроса: 1.3.2.3.2 `Вес вопроса: 2 Определите форвардную цену акции, по которой выплачивается дивиденд в размере 50 руб. на 60 день с даты заключения 3-месячного форвардного контракта, если спот-цена акции равна 500 руб., а процентная ставка составляет 30% годовых? (считать, что в месяце 30 дней) A) 486,25 руб. B) 537,5 руб. C) 588,75 руб. D) 625,75 руб.

Код вопроса: 1.3.2.3.3 Вес вопроса: 2 Спот-цена акции - 1000 руб., рыночная процентная ставка 23% годовых. Определите форвардную цену для контракта, который заключается на 90 дней, если дивиденд по акции в размере 50 руб. выплачивается в последний день действия контракта (считать, что в году 360 дней). A) 1007,5 руб. B) 1057,5 руб. C) 1107,5 руб.

Код вопроса: 1.3.2.3.4 Вес вопроса: 2 Спот-цена акции - 1000 руб., рыночная процентная ставка 25% годовых. Какую сумму теряет инвестор, покупая форвардный контракт на акцию сроком на 90 дней, по сравнению с покупкой акции на спотовом рынке, если дивиденд по акции в размере 50 руб. выплачивается на 30 день заключения контракта (считать, что в году 360 дней)? A) 0 руб. B) 50 руб. C) 52,08 руб. D) 54,5 руб.

Q) Если он купит их за 5 рублей, и цена не упадет, то он до-фига выиграет

Код вопроса: 1.3.2.4.1 Вес вопроса: 2 Курс доллара равен 1$ = 24,42 руб. Определите форвардный курс валюты на 6 месяцев, если процентная ставка по рублевому депозиту равна 12%, а по долларовому - 4% A) 25,38 руб. B) 26,02 руб. C) 27,34 руб.

Код вопроса: 1.3.2.4.2 Вес вопроса: 2 Спот-цена тонны алюминия составляет 120 тыс.руб., процентная ставка на 90-дневный депозит равна 15% годовых, затраты на хранение и страхование составляют 2% годовых от спот-цены товара. Определите форвардную цену тонны алюминия через 90 дней. A) 124500 руб. B) 125100 руб. C) 126500 руб.

Код вопроса: 1.3.2.4.3 Вес вопроса: 2 Курс доллара равен 25 руб., процентная ставка по рублевому депозиту на 3 месяца - 40% годовых, по долларовому депозиту на 3 месяца - 5% годовых. Определить трехмесячный форвардный курс валюты. A) 26,24 руб. B) 27,16 руб. C) 28,76 руб. D) 29,18 руб.

Код вопроса: 1.4.1.1.1 Вес вопроса: 1 Принцип формирования портфеля, заключающийся в распределении средств по различным видам активов в целях снижения рисков называется... A) Обеспечением ликвидности B) Оптимизацией дохода C) Диверсификацией D) Хеджированием

Код вопроса: 1.4.1.1.2 Вес вопроса: 1 Процесс, направленный на снижение риска по основному инструменту, путем открытия противоположной позиции по тому же инструменту называется A) Диверсификацией B) Хеджированием C) Страхованием D) Оптимизацией дохода

Код вопроса: 1.4.1.1.3 Вес вопроса: 1 Корреляция между ценными бумагами, составляющими портфель, позволяет измерить степень... A) Ликвидности портфеля B) Диверсификации портфеля C) Надежности портфеля D) Доходности портфеля

Код вопроса: 1.4.1.2 Вес вопроса: 1 Изменение цены ценной бумаги за короткий промежуток времени - это мера измерения A) Риска по ценной бумаге B) Доходности по ценной бумаге C) Ликвидности ценной бумаги

Код вопроса: 1.4.1.3 Вес вопроса: 1 Для того, чтобы минимизировать риск (колебания доходов) по портфелю I Необходимо распределить средства между различными видами инвестиций II Необходимо избегать инвестиции в ценные бумаги с большой степенью корреляции (ковариации) A) Верно только I B) Верно только II C) Верно все перечисленное D) Неверно все перечисленное

Код вопроса: 1.4.1.4 Вес вопроса: 1 Ценные бумаги А, Б, В имеют следующие коэффициенты корреляции: Коэффициент корреляции А и Б = - 0,2 Коэффициент корреляции А и В = - 0,8 Коэффициент корреляции Б и В = 0,1 В случае падения цены А что произойдет с ценами Б и В? A) Цена Б упадет, цена В вырастет B) Цена Б вырастет, цена В упадет C) Цена Б и В упадет D) Цена Б и В вырастет

Код вопроса: 1.4.1.5.1 Вес вопроса: 1 В чем состоит суть диверсификации по Марковитцу? A) Для снижения риска по портфелю достаточно распределить средства между большим количеством ценных бумаг B) Для снижения риска по портфелю необходимо распределить средства между инвестициями, имеющими минимальную корреляцию C) Для снижения риска по портфелю достаточно распределить средства между большим количеством ценных бумаг, имеющих положительную корреляцию D) "Не класть все яйца в одну корзину"

Код вопроса: 1.4.1.5.2 Вес вопроса: 1 Укажите правильное утверждение в отношении диверсификации портфеля инвестиций A) Портфель с 10 бумагами диверсифицирован в два раза лучше, чем портфель с 5 бумагами B) Диверсификация по Марковитцу означает распределение средств между инвестициями, имеющими максимальную корреляцию C) Уменьшение риска за счет диверсификации по портфелю приводит к снижению доходности портфеля

Код вопроса: 1.4.1.5.3 Вес вопроса: 1 Из перечисленных ниже укажите ВЕРНОЕ утверждение: A) Портфель с 20 ценными бумагами диверсифицирован в два раза больше (лучше), чем портфель с 10 ценными бумагами B) Для устранения 100% диверсифицированного риска по портфелю достаточно распределить средства портфеля среди 7-10 видов ценных бумаг C) Использование теории Марковитца при формировании портфеля способствует сокращению не только диверсифицированного, но и отчасти недиверсифицированного (рыночного) риска D) Использование теории Марковитца при формировании портфеля способствует сокращению только рыночного риска

Код вопроса: 1.4.1.6.1 Вес вопроса: 1 Риск, который не устраняется снижением риска по портфелю путем распределения средств портфеля по широкой группе ценных бумах (диверсификации) называется A) Рыночным B) Диверсифицируемым C) Несистематическим D) Ни одним из перечисленных выше

Код вопроса: 1.4.1.6.2 Вес вопроса: 1 Риск, который вызывается событиями, относящимися к компании (эмитенту) (например, слияния, поглощения, менеджмент, новые контракты и пр.), называется A) Рыночным B) Диверсифицируемым C) Недиверсифицируемым D) Ни одним из перечисленных выше

Код вопроса: 1.4.1.6.3 Вес вопроса: 1 Какой риск невозможно устранить путем диверсификации портфеля инвестиций? A) Рыночный B) Специфический C) Несистематический

Код вопроса: 1.4.1.6.4 Вес вопроса: 1 Какой риск можно устранить путем диверсификации портфеля инвестиций? A) Рыночный B) Специфический C) Систематический

Код вопроса: 1.4.1.7.1 Вес вопроса: 1 Укажите действия какого из перечисленных ниже участников рынка форвардных контрактов характеризуются наибольшей степенью риска? A) Арбитражера B) Спекулянта C) Хеджера

Код вопроса: 1.4.1.7.2 Вес вопроса: 1 Укажите какая из перечисленных ниже операций с форвардными контрактами характеризуется отсутствием риска? A) Арбитражная операция B) Спекулятивная операция C) Операция хеджирования активов

Q) Нет таких

Код вопроса: 1.4.1.7.3 Вес вопроса: 1 Целью какой из перечисленных ниже операций является страхование ценового риска A) Арбитража B) Хеджирования C) Спекуляции

Код вопроса: 1.4.1.8.1 Вес вопроса: 1 С какой целью применяется хеджирование с помощью покупки опциона пут? A) Защита от риска падения рыночной цены базового актива B) Защита от риска роста рыночной цены базового актива C) Защита от риска непоставки базового актива D) Защита от риска девальвации валюты базового актива

Код вопроса: 1.4.1.8.2 Вес вопроса: 1 От чего страхуются покупатель и продавец, заключая форвардный контракт? A) Покупатель страхуется от понижения, а продавец - от повышения в будущем спот-цены базисного актива B) Покупатель страхуется от повышения, а продавец - от понижения в будущем спот-цены базисного актива C) Покупатель и продавец страхуются от понижения в будущем спот-цены базисного актива D) Покупатель и продавец страхуются от повышения в будущем спот-цены базисного актива

Код вопроса: 1.4.1.8.3 Вес вопроса: 1 Для чего используется короткий хедж на рынке фьючерсных контрактов? I Для страхования от будущего падения спот - цены базового актива II Для страхования от будущего повышения спот - цены базового актива III Для максимизации прибыли в случае благоприятной конъюнктуры A) Верно только I B) Верно только II C) Верно I и III D) Верно II и III

Код вопроса: 1.4.1.8.4 Вес вопроса: 1 Для чего используется длинный хедж на рынке фьючерсных контрактов? I Для страхования от будущего падения спот - цены базового актива II Для страхования от будущего повышения спот - цены базового актива III Для максимизации прибыли в случае благоприятной конъюнктуры A) Верно только I B) Верно только II C) Верно I и III D) Верно II и III

Код вопроса: 1.4.1.8.5 Вес вопроса: 1 В случае заключения форвардного контракта в спекулятивных целях продавец контракта рассчитывает на A) Повышение в будущем цены базового актива B) Понижение в будущем цены базового актива C) Повышение или понижение в будущем цены базового актива

Код вопроса: 1.4.1.8.6 Вес вопроса: 1 В случае заключения форвардного контракта в спекулятивных целях покупатель контракта рассчитывает на A) Повышение в будущем цены базового актива B) Понижения в будущем цены базового актива C) Повышения или понижения в будущем цены базового актива

Код вопроса: 1.4.1.9 Вес вопроса: 1 Из перечисленных ниже укажите утверждения, соответствующие положениям современной теории портфеля, сформулированной Гарри Марковитцем I Критерием принятия решений по формированию портфеля должна быть максимизация дохода инвестора II Соотношение риска и дохода, приемлемое для инвестора, - основа принятия решений по формированию портфеля III Общая сумма рисков по каждой ценной бумаге портфеля равна риску по портфелю в целом IV Общая сумма рисков по каждой ценной бумаге портфеля не равна риску по портфелю в целом V Уменьшение риска за счет диверсификации портфеля означает снижение доходности портфеля VI Уменьшение риска за счет диверсификации портфеля означает увеличение доходности портфеля A) Верно I, III и V B) Верно II, IV и VI C) Верно I, III и VI D) Верно II, IV и V