5. Содержание налогового кодекса

Налоговый кодекс — сборник законов, указов, декретов и законодательных актов, регламентирующих распределение налогового бремени и процедуры налогового производства.

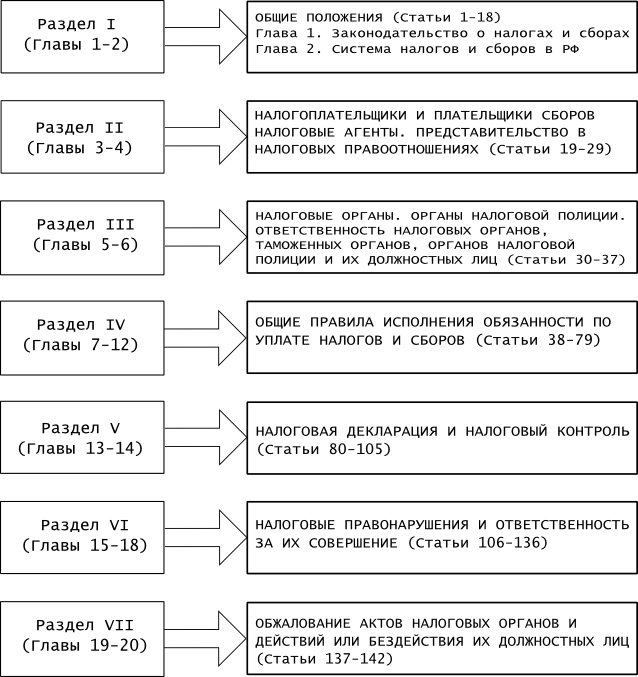

Часть первая Кодекса объединяет семь разделов, составляющих основу всей налоговой системы. Разделы включают в себя 20 глав, а главы — 142 статьи. Часть вторая Кодекса введена в действие с 1 января 2001 г. Этот документ содержит положения о порядке исчисления и уплаты конкретных налогов и постоянно пополняется новыми главами

Структура первой и второй части Кодекса приведена на рис. 5.1 и 5.2.

Рис. 5.1. Содержание Налогового кодекса РФ. Часть 1

Рис. 5.2. Содержание Налогового кодекса РФ. Часть 2

Поскольку Кодекс регулирует налогообложение в целом, остальное законодательство в данной сфере принимается только с учетом его положений. Предметом ст. 1 Кодекса является установление круга нормативно-правовых актов, подпадающих под термин «законодательство о налогах и сборах», таких как:

налоговый кодекс и принятые в соответствии с ним федеральные законы о налогах и сборах;

законы и иные нормативно-правовые акты о налогах и сборах, принятые законодательными (представительными) органами власти субъектов РФ;

нормативные правовые акты, принятые представительными органами местного самоуправления в пределах, установленных Кодексом.

Непременное требование к законодательству субъектов Федерации и актам органов местного самоуправления — соответствие Кодексу.

Помимо круга нормативно-правовых актов ст. 1 Кодекса устанавливает систему налогов, взимаемых в бюджет, и общие принципы налогообложения. Другим предметом этой статьи, по существу, является определение правовых границ понятия «законодательство о налогах и сборах».

Налоговые отношения могут регулироваться только теми актами, которые вошли в состав рассмотренного выше понятия «законодательство о налогах и сборах». Никакими иными актами основные элементы налога (налогоплательщик, объект налогообложения, налоговая база и др.) регулироваться не могут.

Наконец, необходимо отметить основные достоинства Кодекса:

должное внимание уделено налоговым процедурам и гарантиям их соблюдения, ибо без процедурных норм закон нежизнеспособен;

однозначно установлено, что подзаконные акты (приказы, инструкции, методические указания) не могут изменять или дополнять законодательство о налогах и сборах;

введена презумпция невиновности, как одна из гарантий защиты прав налогоплательщика. Все неустранимые сомнения, противоречия и неясности налогового законодательства толкуются в пользу налогоплательщика;

отделены налоговые правоотношения от отношений другого рода — гражданских, бюджетных, административных, т. е. налоговое право не регулирует формы и методы хозяйствования;

ограничено право налоговых органов давать правовую оценку сделкам, совершаемым налогоплательщиком;

ограничены полномочия налоговой полиции, которая вообще не отнесена к налоговым органам;

снижены штрафные санкции, в частности, максимальный размер санкций составляет 40% суммы налога.