Формы безналичных расчетов.

«Положение о безналичных расчетах в Российской Федерации» от 3 октября 2002 года №2-П (в ред. от 3.03.2003) предусматривает следующие формы безналичных расчетов:

а) расчеты платежными поручениями;

б) расчеты по аккредитиву;

в) расчеты чеками;

г) расчеты по инкассо.

Формы безналичных расчетов применяются клиентами кредитных организаций (предприятия и организации), а также клиентами учреждений и подразделений расчетной сети Банка России (коммерческие банки, другие кредитные организации, имеющие лицензию ЦБРФ, казначейство).

Формы безналичных расчетов избираются клиентами банков (предприятиями и организациями) самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами. Такой договор называется основным договором.

Банки осуществляют операции по счетам на основании расчетных документов.

Расчетный документпредставляет собой оформленное в виде документа на бумажном носителе или в виде электронного платежного документа:

- распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

При осуществлении безналичных расчетов используются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

в) чеки;

г) платежные требования;

д) инкассовые поручения.

Основным платежным инструментом в структуре безналичных платежей являются платежные поручения: по данным на 1 января 2003 года, 77,1% по количеству и 90,6% по объему платежей оформляются платежными поручениями.

Преобладание данной формы расчетов обусловлено возможностью ее широкого применения. Платежные поручения могут применяться как по платежам за товары и услуги, так и по операциям нетоварного характера (перечисление налогов, сборов и иных обязательных платежей в бюджеты всех уровней и во внебюджетные фонды). Для этой формы более интенсивно применяются электронные платежи, которые позволяют максимально сократить сроки проведения платежей.

Такие платежные инструменты, как платежные требования, инкассовые поручения, аккредитивы и чеки, эмитируемые кредитными организациями, используются незначительно: 1,9% по количеству и 0,7% по объему платежей.

Прочие платежные инструменты, в том числе платежные ордера, применяемые при частичной оплате расчетных документов, составляют по количеству 21,0% и по объему 8,7%.

Расчеты платежными поручениями.

Платежным поручениемявляется распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом же или другом банке.

Платежное поручение принимается банком от своего клиента (владельца расчетного счета) и исполняется в срок, предусмотренный законодательством или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата кредитов (займов), размещения депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или основным договором.

Использование этой, как и любой другой, формы безналичных расчетов фиксируется контрагентами (покупателем и продавцом) при заключении основного договора на поставку продукции, выполнение работ, оказание услуг.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг (авансирования), последующей оплаты или осуществления периодических платежей.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

При отсутствии или недостаточности денежных средств на расчетном счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств (овердрафт), платежные поручения помещаются в картотеку по внебалансовому счету № 90902 "Расчетные документы, не оплаченные в срок". Оплата этих платежных поручений производится по мере поступления средств в очередности, установленной законодательством.

По платежным поручениям, помещенным в эту картотеку, допускается частичная оплата.

Доминирование расчетов с помощью платежных поручений обусловлено их преимуществами:

относительно простая схема организации документооборота;

обеспечение ускорения движения денежных средств по сравнению с другими формами;

наличие у плательщика возможности предварительного контроля качества оплачиваемых товаров и услуг;

возможность использования данной формы расчетов при нетоварных платежах.

Недостаткомэтой формы расчетов является вынужденное беспроцентное кредитование одним из участников расчетов другого. Обычно, при использовании платежных поручений поставщик кредитует покупателя. Если покупатель начинает пользоваться поставленной продукцией, в то время как поставщик еще не получил оплату за нее, то это аналогично выдаче кредита поставщиком покупателю. При авансовых платежах, наоборот, покупатель вынужденно кредитует поставщика перечислением аванса. Этот недостаток можно существенно уменьшить при организации расчетов между контрагентами в порядкеплановых платежей. В этом случае они договариваются производить поставку и оплачивать продукцию примерно в одно и то же время, по графику, не дожидаясь встречных действий контрагента. Тогда разница во времени между поставкой продукции и ее оплатой существенно сокращается.

Рис. 3.4.2. Схема документооборота при расчетах с использованием платежных поручений.

Расчеты по аккредитивам.

Аккредитивная форма расчетов используется контрагентами при отсутствии у них истории взаимных коммерческих отношений, при международных операциях, то есть в условиях отсутствия взаимной уверенности в выполнении обязательств. Именно эта форма дает гарантии поставщику, что деньги будут перечислены в полном объеме и в надлежащие сроки, а покупателю – что товар требуемого качества и количества будет доставлен вовремя. Эти гарантии не могли бы быть обеспечены без посредника – коммерческого банка.

Как и для любой другой формы безналичных расчетов, здесь принимают участие банк, обслуживающий плательщика (покупателя), который называется банком-эмитентом, и банк, обслуживающий поставщика (продавца), именуемыйисполняющим банком.

Аккредитивпредставляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи.

Банками могут открываться следующие виды аккредитивов:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого(депонированного) аккредитива банк-эмитент перечисляет сумму аккредитива (покрытие) в распоряжение исполняющего банка за счет средств плательщика или предоставленного ему кредита.

При открытии непокрытого(гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива.

Отзывнымявляется аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива.

Безотзывнымпризнается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Плательщик представляет обслуживающему банку заявление на открытие аккредитива, в котором, кроме обязательных реквизитов, он должен указать:

- вид аккредитива (при отсутствии указания на вид аккредитива он считается отзывным);

- условие оплаты аккредитива (с акцептом или без акцепта);

- номер лицевого счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве;

- срок действия аккредитива с указанием даты (число, месяц и год) его закрытия;

- полное и точное наименование документов, против которых производится платеж по аккредитиву;

- наименование товаров (работ, услуг) для оплаты которых открывается аккредитив, номер и дату основного договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучателя и место назначения (при оплате товаров).

Для осуществления расчетов по покрытому (депонированному) аккредитиву плательщик указывает в аккредитиве номер лицевого счета, открываемого на балансовом счете № 40901 "Аккредитивы к оплате" исполняющим банком на основании заявления получателя средств (поставщика, подрядчика). Номер лицевого счета заранее доводится исполняющим банком до сведения получателя средств, а получателем средств - до сведения плательщика.

Для того чтобы быть уверенным в соблюдении требований качества, ассортимента и количества продукции, условий отгрузки, покупатель может установить одним из условий аккредитива акцепт документов (отметка о согласии их оплатить) уполномоченным им лицом. После того, как последний убедится в соблюдении всех условий основного договора, он акцептует в установленном порядке реестры счетов (документ, в котором указывается наименование, цена, количество и стоимость продукции). Исполняющий банк будет перечислять средства с лицевого счета на расчетный счет поставщика только при наличии такого акцепта, то есть отметки в реестрах счетов.

Если платеж по аккредитиву должен быть произведен против реестра счетов без акцепта уполномоченного плательщиком лица, в аккредитив могут быть включены следующие дополнительные условия:

- отгрузка товаров в определенные пункты назначения;

- представление документов, удостоверяющих качество продукции (сертификаты качества, соответствия), или актов о приемке товаров, для отсылки всех этих документов через исполняющий банк и банк-эмитент плательщику;

- запрещение частичных выплат по аккредитиву;

- способ транспортировки;

- другие условия, предусмотренные основным договором.

Учет сумм покрытых (депонированных) аккредитивов осуществляется банком-эмитентом на внебалансовом счете № 90907 "Выставленные аккредитивы". Учет сумм гарантий по непокрытым (гарантированным) аккредитивам осуществляется банком-эмитентом на внебалансовом счете № 91404 "Гарантии, выданные банком".

Поступившие от банка-эмитента денежные средства по покрытому (депонированному) аккредитиву зачисляются исполняющим банком на открытый под аккредитив лицевой счет балансового счета № 40901 "Аккредитивы к оплате". При поступлении от банка-эмитента непокрытого (гарантированного) аккредитива сумма аккредитива учитывается на внебалансовом счете № 91305 "Гарантии, поручительства, полученные банком".

Для получения денежных средств по аккредитиву получатель средств после отправки продукции (оказания услуг) представляет в исполняющий банк (в свой банк) четыре экземпляра реестра счетов установленной формы, отгрузочные и другие предусмотренные условиями аккредитива документы. Они должны быть представлены в пределах срока действия аккредитива. После проверки этих документов исполняющим банком на соответствие условиям аккредитива им производится платеж, то есть на расчетный счет поставщика зачисляется необходимая сумма. При этом производится списание денежных средств с лицевого счета балансового счета № 40901 "Аккредитивы к оплате" (по покрытому (депонированному) аккредитиву), или списание денежных средств с корреспондентского счета банка-эмитента, открытого в исполняющем банке (по непокрытому (гарантированному) аккредитиву).

Два экземпляра реестра счетов с приложением товарно-транспортных и иных требуемых условиями аккредитива документов направляются банку-эмитенту для вручения плательщику и одновременного отражения по внебалансовому счету № 90907 "Выставленные аккредитивы" или № 91404 "Гарантии, выданные банком" в зависимости от вида аккредитива.

Преимуществааккредитивной формы расчетов:

- гарантия платежа;

- соблюдение требований о качественных и количественных характеристиках продукции;

- оплата продукции после ее отгрузки;

- плательщику предоставляется возможность отказаться от оплаты, если обнаруживаются нарушения условий основного договора.

Недостатки:

- отвлечение средств из хозяйственного оборота покупателя на весь срок действия аккредитива (при покрытом аккредитиве);

- замедление товарооборота и дополнительные издержки хранения продукции для поставщика, так как он не может произвести отгрузку до получения извещения об открытии аккредитива.

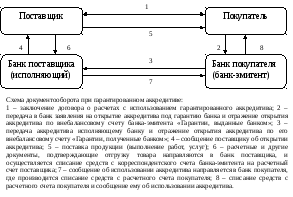

Рис. 3.4.3. Схема документооборота при покрытом (депонированном) аккредитиве.

Рис. 3.4.4. Схема документооборота при гарантированном аккредитиве.

Расчеты чеками.

Чек- это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является плательщик. Он выписывает чек для оплаты продукции и передает его покупателю. Чекодержателем является поставщик (продавец). Он получает чек за поставленные товары (выполненные работы, оказанные услуги) и депонирует его в банке (предъявляет для оплаты), ожидая перечисления средств по нему на свой расчетный счет.

Расчетные чекис грифом Россия (чеки, выпущенные ЦБРФ) применяются для расчетов через подразделения расчетной сети Банка России. Бланки этих расчетных чеков ЦБ выдает коммерческим банкам. Те, в свою очередь, выдают их клиентам (юридическим лицам) по их заявлению. С помощью таких чеков предприятия могут расплачиваться с другими предприятиями за поставленную продукцию, выполненные работы, оказанные услуги.

Чекодержатель, получивший чек за свою продукцию, передает его в свой банк для зачисления суммы, указанной в чеке на свой расчетный счет. Принятый от предприятия чек для его оплаты банк сдает в обслуживающий его расчетно-кассовый центр. РКЦ извещает банк чекодателя (плательщика) о поступлении чека на инкассо, передает ему реестр чеков и, одновременно, списывает сумму чека с его корреспондентского счета и увеличивает на эту же сумму корсчет банка чекодержателя (продавца).

Списание средств со счета чекодателя производится банком, выдавшем бланки чеков своему клиенту, на основании поступившего из РКЦ реестра чеков. Только после этого производится зачисление средств на счет чекодержателя обслуживающим его банком. Сами чеки остаются на хранении в РКЦ.

Для осуществления безналичных расчетов могут применяться и чеки, выпускаемые кредитными организациями. Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при условии наличия корреспондентских отношений между банками. Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками. Эти правила разрабатываются самими кредитными организациями и определяют порядок и условия использования чеков. Такие чеки не применяются для расчетов через подразделения расчетной сети Банка России. То есть ЦБРФ не участвует своей сетью РКЦ в проведении такой формы расчетов.

Для получения любых чеков клиент представляет в банк заявление, в котором указывается номер счета, с которого будут оплачиваться чеки. Для обеспечения платежей по чекам банком производится депонирование (своего рода резервирование) средств своего клиента (чекодателя) на специальном чековом счете. Для этого клиентом переводится необходимая сумма с помощью платежного поручения на такой отдельный лицевой счет чекодателя (специальный чековый счет).

Если между клиентом и банком сложились тесные доверительные и устойчивые отношения, обязательного депонирования средств на чековом счете можно избежать. В этом случае для оплаты поступивших для оплаты чеков банк использует средства, имеющиеся на расчетном счете своего клиента. Если средств на этом счете не хватает, банк выдает клиенту кредит (овердрафт – оплата поступивших расчетных документов сверх имеющихся на счете клиента средств). Такие отношения между банком и его клиентом (чекодателем) фиксируются в договоре банковского счета.

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую карточку). Чек может быть выписан на сумму не более той, которая указана на его оборотной стороне и в чековой карточке.

Чек должен быть предъявлен к оплате в учреждение банка в течение 10 дней, не считая дня его выдачи.

Если сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются в платежном обороте на основании договора о расчетах чеками, который заключается между кредитной организацией и клиентом.

Преимуществарасчетов чеками:

- удобство оплаты с помощью чека для чекодателя;

- возможность предварительной проверки продукции на соответствие условиям поставки;

- для чеков с депонированием средств плательщику гарантируется платеж по ним.

Главным недостаткомрасчетов чеками, присущим только чекам с депонированием средств, является отвлечение средств из хозяйственного оборота чекодателя на длительный срок.

Рис. 3.4.5. Схема документооборота при использовании чековой формы расчетов.

Расчеты по инкассо.

Расчеты по инкассопредставляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению платежа от плательщика.

Для осуществления расчетов по инкассо банк-эмитент обычно привлекает другой банк (исполняющий банк). Исполняющий банк – это банк, в котором обслуживается плательщик.

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), иинкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя).

Банк-эмитент, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их по назначению.

При отсутствии или недостаточности денежных средств на счете плательщика в исполняющем банке и при отсутствии в договоре банковского счета условия об оплате расчетных документов сверх имеющихся на счете денежных средств (овердрафт) платежные требования и инкассовые поручения помещаются в картотеку по внебалансовому счету № 90902 "Расчетные документы, не оплаченные в срок". Их оплата производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством.

По таким платежным требованиям и инкассовым поручениям допускается частичная оплата.

Рис. 3.4.6. Схема документооборота при расчетах по инкассо.

Расчеты платежными требованиями.

Суть расчетов с использованием платежных требований заключается в том, что получатель средств выставляет требование плательщику уже после отгрузки товаров, выполнения работ или оказания услуг.

Платежное требованиеявляется расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором. Они предъявляются в банк, обслуживающий поставщика (продавца, подрядчика), и считаются документами, поступившими на инкассо. Этот банк (банк-эмитент) будет осуществлять действия по получению средств от плательщика (покупателя, подрядчика) самостоятельно (если покупатель обслуживается в этом же банке) или через другой банк, в котором имеются счета этого плательщика (исполняющий банк).

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

1) установленных законодательством (оплата железнодорожных тарифов, электроэнергии, тепло-, водоснабжения и т.п.);

2) предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета без распоряжения его владельца.

В платежном требовании на безакцептное списание денежных средств со счетов плательщиков на основании законодательствав поле "Условие оплаты" получатель средств проставляет "без акцепта", а также делает ссылку на закон (с указанием его номера, даты принятия и соответствующей статьи), на основании которого осуществляется взыскание. В поле "Назначение платежа" взыскателем, в установленных случаях (в основном, при оплате услуг естественных монополий), указываются показания измерительных приборов и действующие тарифы либо производится запись о расчетах на основании показаний измерительных приборов и действующих тарифов. При этом в банк этими взыскателями наряду с экземплярами платежного требования представляются счета-фактуры с указанием количества и стоимости оказанных услуг.

В платежном требовании на безакцептное списание денежных средств на основании договорав поле "Условие оплаты" получатель средств указывает "без акцепта", а также дату, номер основного договора и соответствующий его пункт, предусматривающий право безакцептного списания.

Безакцептное списание денежных средств со счета плательщика в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета, заключенного с ним, условияо безакцептном списании денежных средств. Плательщик предоставляет в банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на списание денежных средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться безакцептные платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания). Эти сведения отражаются в договоре банковского счета.

При отсутствии в договоре банковского счета условия о безакцептном списании денежных средств, а также при отсутствии в нем сведений о кредиторе (получателе средств) и иных вышеуказанных сведений банк отказывает в оплате платежного требования без акцепта. Данное платежное требование оплачивается в порядке предварительного акцепта со сроком для акцепта пять рабочих дней.

В платежном требовании, оплачиваемом с акцептом плательщика, в поле "Условие оплаты" получатель средств проставляет "с акцептом". В договоре банковского счета может быть установлен положительный и отрицательный акцепт. Положительный акцептозначает, что необходимо предоставление документа о согласии на оплату платежного требования.Отрицательный акцептозначает, что необходимо предоставление плательщиком документа об отказе от оплаты. Другими словами, отрицательный акцепт – это письменный отказ от акцепта.

Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее пяти рабочих дней.

Платежные требования помещаются исполняющим банком в картотеку расчетных документов, ожидающих акцепта для оплаты, до получения либо акцепта плательщика, либо отказа от акцепта (полного или частичного), либо истечения срока акцепта.

В договоре банковского счета может быть поставлено условие предварительного акцептаи условиеоплаты без акцепта по истечении срока для акцепта.

При условии предварительного акцептаплательщик в течение срока, установленного для акцепта, должен представить в банк заявление об акцепте платежного требования (положительный акцепт) либо отказе полностью или частично от его акцепта (отрицательный акцепт). При этом отрицательный акцепт должен быть обоснован плательщиком предусмотренными в основном договоре условиями. То есть, необходима обязательная ссылка на пункт, номер, дату основного договора и указание мотивов отказа. Банк в этом случае не проверяет правильность ссылок на основной договор и обоснованность мотивов. Эти сведения необходимы для информирования получателя средств.

Если при условии предварительного акцепта банк плательщика (исполняющий банк) не получает заявления ни на акцепт, ни на отказ от акцепта, оплаты платежного требования не производится, и оно возвращается в банк-эмитент.

При условии оплаты без акцепта по истечении срока для акцептаплательщик предоставляет своему банку в договоре банковского счета право оплачивать платежные требования любых или указанных им кредиторов (получателей средств), при неполучении от него документа об акцепте или отказе от акцепта в течение установленного для этого срока. То есть если исполняющий банк не получает от плательщика заявления ни на отказ от акцепта, ни на акцепт, он производит платеж по данному платежному требованию.

Расчеты инкассовыми поручениями.

Инкассовое поручениеявляется расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

1) в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции (налоговая инспекция);

2) для взыскания по исполнительным документам (штрафы, принудительное исполнение обязательств по договорам, возмещение вреда жизни и здоровью и т.д.);

3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Банки, обслуживающие должников (исполняющие банки), исполняют поступившие инкассовые поручения с приложенными исполнительными документами. При отсутствии или недостаточности денежных средств на счете должника для удовлетворения требований взыскателя, инкассовое поручение с приложенным исполнительным документом помещается в картотеку по внебалансовому счету № 90902 "Расчетные документы, не оплаченные в срок".

Инкассовые поручения исполняются по мере поступления денежных средств в очередности, установленной законодательством.