Тема 5. Рынок облигаций в России

Тема 5. Рынок облигаций в России

5.1. Облигации на российском фондовом рынке

5.2. Первичный и вторичный рынок облигаций

5.3. Кредитные рейтинги

МИРОВОЙ ОПЫТ. Перспективы присвоения России инвестиционного рейтинга

5.4. Закономерности изменения доходности облигаций

5.5. Риски инвестирования в облигации

5.1. Облигации на российском фондовом рынке

Рынок долговых инструментов является важнейшим элементом финансового рынка любой страны. Это не просто один из возможных вариантов привлечения финансовых ресурсов в реальный сектор экономики, но в большинстве случаев вариант более эффективный по сравнению с банковским кредитованием и часто более предпочтительный по сравнению с выпуском акций. Дополнительные выпуски акций приводят к разводнению прибыли: в будущем, если компания не обеспечит адекватный прирост прибыли, дивиденды в расчете на 1 акцию, скорее всего, уменьшатся, что, конечно же, не в интересах акционеров. Кроме того, выпуск акций противоречит интересам владельцев крупных пакетов, поскольку они теряют контроль над предприятием.

Преимущество рыночного заимствования по сравнению с банковским кредитованием заключается прежде всего в том, что рынок, с большим числом участников и профессиональных аналитиков, как правило, лучше оценивает кредитные риски, чем банки. Банки к тому же стремятся предоставлять займы по максимально возможной процентной ставке, в то время как конкуренция на рынке не позволяет этого сделать. Для заемщика банковские кредиты зачастую обходятся дороже, чем облигационный заем, осуществленный на рынке. Недаром в последние десятилетия во всем мире наблюдается тенденция к росту рынка облигаций (тенденция к секьюритизации долгов). В какой-то мере это относится и к России.

В целом место облигационных займов на финансовом рынке зависит от складывающегося в стране типа финансовой системы. В странах с банковско-ориентированной системой (Германия, Австрия, Япония) долговое финансирование осуществляется преимущественно через банковские кредиты. Облигации выпускают в основном сами банки. Облигационные займы имеют наибольшее распространение в странах с рыночно-ориентированной финансовой системой. Наиболее развитые рынки облигаций имеют США и Франция. В развивающихся странах (Россия, Бразилия, Мексика и др.) финансовые системы обычно тяготеют к банковско-ориентированному типу и рынок облигаций, особенно корпоративных, развит слабо (таблица 5.1).

Таблица 5.1. Объем рынка облигаций в России в сравнении с объемом рынка банковских векселей и банковских кредитов предприятиям, млн руб.

|

(на начало месяца) |

Объем рынка государствен. ценных бумаг по номиналу |

Объем рынка корпоративн. облигаций по номиналу |

Объем рынка банковских векселей |

Банковские кредиты предприятиям |

Доля рынка гос. ценных бумаг, % |

Доля рынка корпоративн. облигаций, % |

|

Янв. 2001 |

230 146 |

38 935 |

173 253 |

763 346 |

19,09 |

3,23 |

|

Апр. 2001 |

185 708 |

44 515 |

177 848 |

808 065 |

15,27 |

3,66 |

|

Июль 2001 |

195 395 |

52 521 |

171 437 |

894 520 |

14,87 |

4,00 |

|

Окт. 2001 |

193 777 |

60 177 |

222 145 |

1 034 779 |

12,83 |

3,98 |

|

Янв. 2002 |

160 133 |

67 214 |

- |

- |

- |

- |

|

Март 2002 |

155 053 |

71 826 |

- |

- |

- |

- |

* Источник: Корпоративные и банковские облигации: Ежемесячный информационно-аналитический бюллетень, 2000 -2002 гг.

Относительно короткая история рынка облигаций в России делится на два этапа. Первый этап (1991-1998 гг.) совпал с глубочайшим бюджетным кризисом в стране. Постоянно растущий бюджетный дефицит подталкивал государство на выпуск все новых и новых облигационных займов, причем займов преимущественно краткосрочных (ГКО) и обременительных для бюджета страны. В результате к 1998 г. объем выпущенных на рынок государственных облигаций составлял 436 млрд руб. по номиналу, а биржевой оборот государственных ценных бумаг достиг 876 млрд руб. (150 млрд USD) по сравнению с 97 млрд руб. (16,6 млрдUSD) торгового оборота на рынке акций (рисунок 5.1). Рынок ГКО подавил все остальные сегменты финансового рынка. Невозможность обслуживания долговых обязательств привела Россию к дефолту. Август 1998 г. стал переломным моментом в развитии рынка долговых инструментов в России.

После краха пирамиды ГКО перед государством встали две задачи – реструктуризация уже выпущенных долгов с одновременным сокращением своего присутствия на рынке долговых инструментов и создание условий для формирования и развития рынка корпоративных облигаций. Само по себе преобладание государственного сегмента на рынке заимствований не является чем-то экстраординарным. В большинстве стран объем рынка корпоративных облигаций заметно уступает рынку государственных облигаций. Однако при этом необходимо, чтобы корпорации имели возможность конкурировать с государством на финансовом рынке. До 1999 г. такой возможности у российских компаний не было.

Дело в том, что раньше выплата процентов по облигациям могла производиться только из прибыли предприятия, что автоматически лишало их возможности заимствований на рынке. До дефолта 1998 г. для предприятий это было не столь важно, поскольку банки предоставляли кредиты под вполне умеренные проценты. После августа 1998 г. ситуация изменилась – банковские кредиты, особенно зарубежные, стали практически недоступны российскому бизнесу. И здесь большое значение имело введение новой законодательной нормы, в соответствии с которой проценты, выплачиваемые по выпущенным облигациям, разрешалось включать в состав производственных затрат.

Таким образом, второй этап развития рынка долговых обязательств в России (август 1998 г. и по настоящее время) характеризуется более взвешенным и прагматичным поведением государства на рынке и становлением рынка корпоративных облигаций.

Рассмотрим подробнее, из каких инструментов в настоящий момент (май 2002 г.) складывается рынок облигаций в России.

Ценные бумаги Российской Федерации. Общий объем рынка облигаций, выпущенных Министерством финансов РФ и Центральным банком России, после погашения в начале 2002 г. крупных выпусков облигаций составляет примерно 172 млрд руб. (по номиналу). В листинг ММВБ включено 36 выпусков, в том числе 4 выпуска ГКО, 12 выпусков ОФЗ-ПД, 18 выпусков ОФЗ-ФД и 2 выпуска ОФЗ-ПК. Кроме того, в Российской торговой системе регулярно выставляются котировки 30-летних еврооблигаций и облигации внутреннего валютного займа (ОВВЗ) пяти непогашенных к настоящему времени выпусков. Условиями выпуска ОВВЗ предусмотрено, что они могут продаваться-покупаться как за рубли, так и за конвертируемую валюту, однако вывоз из России этих облигаций или дохода от них запрещен. Облигации в РТС торгуются в режиме переговорных сделок. С конца мая регулярная торговля еврооблигациями началась и на ММВБ. До этого номинированные в иностранной валюте облигации (USD,EUR, итальянская лира, немецкая марка) обращались только на внебиржевом рынке, котировки выставляли российские банки – крупные операторы на рынке облигаций. Сделки с еврооблигациями можно было совершать и через систему Рейтер-дилинг.

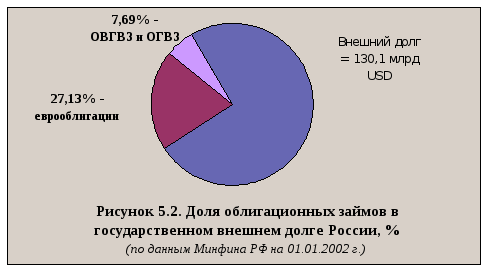

В силу известных обстоятельств (преемственность долгов бывшего СССР, большие объемы кредитования зарубежными банками и фондами в конце 80-х – начале 90-х годов) в структуре секьюритизированных займов Российской Федерации преобладают зарубежные облигационные займы – еврооблигации, облигации внешнего государственного валютного займа (ОВГВЗ) и облигации государственного валютного займа (ОГВЗ). Внешние займы, реструктурированные к 1 января 2002 г. в облигации, составляют в сумме 45,3 млрд USD. Это почти в 8 раз больше объема рублевых облигаций, размещенных на внутреннем рынке.

До 1999 г. в целях привлечения сбережений населения было эмитировано несколько выпусков облигаций государственного сберегательного займа (ОГСЗ). К настоящему времени все они погашены. Вместе с тем на рынке ощущается недостаток финансовых инструментов, предназначенных для широких слоев населения, которые имели бы небольшой номинал (100 или 500 руб.) и удобные условия обращения (через сеть банков, в документарной форме на предъявителя). Законодательная база для выпуска ОГСЗ Министерством финансов РФ уже подготовлена (Условия выпуска и обращения облигаций государственного сберегательного займа. Утверждены приказом Минфина РФ № 45н от 15.06.2001 г.). Эти облигации будут иметь номинал 500 руб., отдельные их выпуски планируется разместить среди страховых компаний, негосударственных пенсионных фондов, ПИФов.

Насколько ликвиден рынок гособлигаций на данном этапе, видно из таблицы 5.2. В течение торговой сессии на ММВБ совершается 200-250 сделок (без учета аукционов). Торговый оборот на вторичном рынке гособлигаций в 2001 г. составил 230,79 млрд руб. Это в 3,8 раза меньше, чем в 1997 г. Существенно сократилось и количество инвесторов на рынке государственных ценных бумаг, в том числе нерезидентов (рисунок 5.3).

Таблица 5.2. Итоги торгов государственными облигациями на Московской межбанковской валютной бирже 16.01.2002 г.

|

Номер выпуска |

Дата погашения |

Цена откр. |

Цена мин. |

Цена макс. |

Цена закр. |

Цена срвз. |

Изм. цены закр. |

Изм. срвз. цены |

Макс. спрос |

Мин. предл. |

Посл. котир. покупки |

Посл. котир. продажи |

Доход-ность, % |

Объем сделок, шт. |

Объем сделок, тыс. руб. |

Накопл. купонный доход, руб. |

Сдел-ки |

Дораз-меще-ние |

|

21153 |

30.01.02 |

99.65 |

99.65 |

99.65 |

99.65 |

99.65 |

-0.05 |

-0.03 |

99.65 |

99.65 |

99.65 |

99.70 |

9,16 |

22705 |

22625.533 |

|

7 |

|

|

21154 |

20.02.02 |

|

|

|

|

|

|

|

98.50 |

|

98.50 |

|

|

|

|

|

|

|

|

21155 |

03.04.02 |

|

|

|

|

|

|

|

97.25 |

98.00 |

|

98.00 |

|

|

|

|

|

|

|

21156 |

17.07.02 |

93.85 |

93.80 |

93.90 |

93.86 |

93.86 |

0.05 |

0.04 |

93.90 |

93.80 |

93.85 |

94.05 |

13,12 |

36916 |

34648.376 |

|

25 |

21190 |

|

25014 |

15.03.02 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

84.11 |

|

|

|

25028 |

27.11.02 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6,85 |

|

|

|

25029 |

27.11.03 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6,85 |

|

|

|

25053 |

21.11.05 |

|

|

|

|

|

|

|

49.00 |

50.00 |

49.00 |

50.00 |

|

|

|

2,8 |

|

|

|

26001 |

15.03.03 |

94.00 |

94.00 |

94.00 |

94.00 |

94.00 |

-0.50 |

-0.50 |

94.00 |

94.00 |

93.70 |

94.90 |

15.97 |

56 |

57.350 |

84.11 |

1 |

|

|

26002 |

15.03.04 |

|

|

|

|

|

|

|

85.20 |

|

85.20 |

|

|

|

|

84.11 |

|

|

|

26003 |

15.03.05 |

85.01 |

85.00 |

85.01 |

85.00 |

85.00 |

|

0.03 |

85.01 |

84.98 |

84.20 |

84.98 |

16.41 |

1093 |

1020.985 |

84.11 |

2 |

|

|

26032 |

27.11.04 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6,85 |

|

|

|

26175 |

20.11.06 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2,8 |

|

|

|

26176 |

20.11.07 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2,74 |

|

|

|

26177 |

20.11.08 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2,63 |

|

|

|

26178 |

20.11.09 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2,58 |

|

|

|

27001 |

06.02.02 |

100.15 |

100.15 |

100.18 |

100.18 |

100.17 |

0.02 |

-0.03 |

100.18 |

100.15 |

100.17 |

100.18 |

12,87 |

1808439 |

18621.590 |

0.28 |

18 |

|

|

27002 |

22.05.02 |

100.80 |

100.75 |

100.80 |

100.79 |

100.79 |

-0.04 |

-0.03 |

100.80 |

100.75 |

100.75 |

100.83 |

12,94 |

1126657 |

11614.625 |

0.23 |

10 |

|

|

27003 |

05.06.02 |

100.85 |

100.85 |

100.98 |

100.85 |

100.88 |

-0.03 |

-0.01 |

100.98 |

100.85 |

100.85 |

100.90 |

13,12 |

3210857 |

32938.206 |

0.17 |

31 |

|

|

27004 |

18.09.02 |

101.10 |

101.06 |

101.15 |

101.11 |

101.11 |

-0.19 |

-0.19 |

101.15 |

101.00 |

101.02 |

101.11 |

13.79 |

842957 |

8615.934 |

0.11 |

17 |

|

|

27005 |

09.10.02 |

100.26 |

100.12 |

100.35 |

100.25 |

100.26 |

-0.13 |

-0.12 |

100.35 |

100.00 |

100.25 |

100.35 |

13.48 |

415634 |

4179.808 |

0.03 |

12 |

|

|

27006 |

22.01.03 |

99.00 |

99.00 |

99.00 |

99.00 |

99.00 |

-0.11 |

-0.49 |

99.01 |

99.00 |

99.00 |

100.00 |

14.36 |

200234 |

2050.396 |

0.34 |

7 |

|

|

27007 |

05.02.03 |

99.00 |

98.99 |

99.44 |

99.44 |

99.05 |

0.24 |

-0.40 |

99.44 |

98.99 |

99.05 |

99.44 |

13.94 |

1047300 |

10666.227 |

0.28 |

12 |

|

|

27008 |

21.05.03 |

98.30 |

98.00 |

98.30 |

98.10 |

98.08 |

-0.20 |

-0.22 |

98.30 |

98.00 |

98.15 |

98.20 |

14.54 |

508100 |

5100.322 |

0.23 |

13 |

|

|

27009 |

04.06.03 |

97.90 |

97.90 |

98.00 |

97.92 |

97.94 |

-0.38 |

-0.35 |

98.00 |

97.90 |

97.95 |

98.10 |

14.78 |

226100 |

2252.925 |

0.17 |

29 |

|

|

27010 |

17.09.03 |

97.20 |

96.85 |

97.20 |

97.02 |

97.04 |

-0.13 |

-0.09 |

97.50 |

96.85 |

96.90 |

97.05 |

14.92 |

5680700 |

55752.362 |

0.11 |

10 |

|

|

27011 |

08.10.03 |

96.44 |

95.95 |

96.44 |

95.95 |

96.00 |

-0.35 |

-0.44 |

96.44 |

95.95 |

95.95 |

96.30 |

14.92 |

112344 |

1081.861 |

0.03 |

29 |

|

|

27012 |

19.11.03 |

92.10 |

91.92 |

92.10 |

92.04 |

91.99 |

-0.04 |

-0.09 |

92.10 |

91.92 |

91.92 |

92.08 |

15.72 |

1076800 |

10066.823 |

0.15 |

15 |

|

|

27013 |

02.06.04 |

96.05 |

96.05 |

96.10 |

96.10 |

96.10 |

-0.02 |

0.01 |

96.10 |

96.05 |

96.10 |

96.20 |

15.63 |

4592 |

4486.776 |

16,11 |

8 |

|

|

27014 |

15.12.04 |

95.13 |

95.10 |

95.13 |

95.11 |

95.12 |

-0.01 |

|

95.13 |

95.10 |

95.11 |

95.25 |

15.66 |

3448 |

3316.686 |

10,74 |

6 |

|

|

27015 |

04.02.04 |

|

|

|

|

|

|

|

96.45 |

96.70 |

96.45 |

96.70 |

|

|

|

26.47 |

9 |

|

|

27016 |

20.08.03 |

|

|

|

|

|

|

|

96.21 |

99.40 |

93.38 |

99.40 |

|

|

|

23,02 |

|

|

|

28001 |

21.01.04 |

94.07 |

94.07 |

94.20 |

94.20 |

94.17 |

|

-0.03 |

94.20 |

94.07 |

94.20 |

94.25 |

15.63 |

671300 |

6549.675 |

0.34 |

11 |

|

|

29001 |

12.02.14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

105.86 |

|

|

|

29002 |

11.03.15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

96.66 |

|

|

Несмотря на снижение ликвидности ценных бумаг Российской Федерации, что, безусловно, рассматривается инвесторами как негативный фактор, в последние годы наметились позитивные явления в этом секторе рынка.

Во-первых, снизилась доля краткосрочных облигаций со сроком обращения до 1 года. Их место постепенно занимают среднесрочные и долгосрочные облигации федерального займа. Сроки погашения торгуемых на ММВБ 36 выпусков гособлигаций распределяются следующим образом: до 2003 г. погашается 9 выпусков, в 2003 г. – 10 выпусков, в 2004 г. – 7 выпусков, в 2005 г. – 4 выпуска, в 2006-2010 гг. – 4 выпуска, и наконец 2 выпуска ОФЗ с переменным купоном погашаются в 2014 и 2015 гг. Таким образом, почти треть выпусков гособлигаций будет обращаться на рынке более пяти лет. Смещение предпочтений государства в сторону средне- и долгосрочных бумаг освобождает нишу краткосрочных инструментов для корпоративных заимствований.

Во-вторых, цены гособлигаций заметно выросли и, соответственно, снизилась их доходность. Например, по шестимесячным ГКО в 2001 г. доходность, как правило, не превышала 12%, т.е. не перекрывала даже инфляцию. Данную ситуацию можно объяснить дефицитом относительно надежных краткосрочных финансовых инструментов на российском рынке. Как результат – инвесторы готовы были приобретать ценные бумаги с отрицательной реальной доходностью. Гособлигаций, индексируемых по уровню инфляции, на российском рынке пока нет, хотя условиями эмиссии ОФЗ с переменным купоном такие облигации предусмотрены. Кроме того, Минфин РФ планирует разместить несколько выпусков ОГСЗ с купоном, привязанным к уровню инфляции. Однако эти бумаги, скорее всего, будут иметь ограничения: их владельцами будут только страховые компании, пенсионные фонды, паевые инвестиционные фонды; предполагаются ограничения и в праве покупки-продажи данных облигаций на вторичном рынке.

В-третьих, после непрерывного четырехлетнего падения объема рынка гособлигаций в ближайшие годы, видимо, произойдет некоторый его рост. По планам Минфина РФ, в 2002 г. будет погашено облигаций на сумму 141 млрд руб. и выпущено новых облигаций на сумму 151 млрд руб. Это означает, что к концу года объем рынка ценных бумаг Российской Федерации составит около 200 млрд руб.

Субфедеральные и муниципальные облигации. Общие принципы и порядок выпуска государственных и муниципальных ценных бумаг регламентируются Федеральным законом «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» № 136-ФЗ от 17.07.1998 г. В соответствии с этим законом размещению облигаций предшествуют три важные с точки зрения защиты интересов инвесторов процедуры:

принятие эмитентом Генеральных условий эмиссии и обращения облигационных займов – документа, имеющего статус нормативного правового акта, в котором устанавливаются общие характеристики будущих облигационных займов: форму выпуска ценных бумаг, срок обращения, особенности исполнения обязательств, ограничения (при наличии таковых) в обращении на рынке ценных бумаг и т.п.;

утверждение эмитентом и государственная регистрация Условий эмиссии и обращения облигаций, в которых определяются минимальный и максимальный сроки обращения разных выпусков, номинальная стоимость, порядок размещения ценных бумаг, размер дохода и т.д. Субфедеральные и муниципальные облигации регистрируются в Минфине РФ, который проверяет Условия эмиссии на соответствие их действующему законодательству;

принятие эмитентом решения об отдельном выпуске облигаций, параметры которого должны соответствовать прошедшим государственную регистрацию нормативным документам.

Данный порядок позволяет эмитенту оперативно размещать выпуски облигаций в благоприятные, с его точки зрения, моменты, а также дробить выпуски на транши, не прибегая каждый раз к их регистрации.

Субфедеральные облигации и облигационные займы Министерства финансов РФ выпускаются, как правило, для финансирования дефицита бюджета. Муниципальные займы могут иметь более широкий спектр целей: финансирование строительства жилья, развитие городской инфраструктуры, реализация инвестиционных проектов в производственной, социальной или экологической сферах и пр. Именно под инвестиционные проекты были осуществлены многочисленные займы правительства Москвы. Однако подавляющее большинство муниципальных облигаций выпущены все-таки на «латание» бюджетных дыр либо для реструктуризации старых долгов.

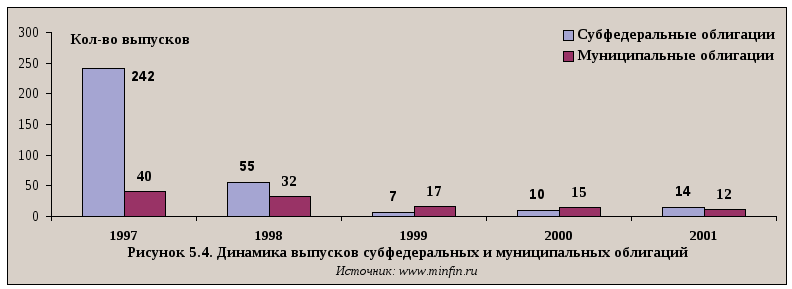

Первый опыт выпуска облигаций российские регионы приобретали в начале 90-х годов, в период не слишком благоприятный для рыночных заимствований. Высокая инфляция, резкий спад в производстве, невнятные финансовые взаимоотношения регионов с центром – все это выливалось в высокие процентные ставки, под которые инвесторы готовы были предоставлять ресурсы заемщикам, не имеющим кредитной истории. К концу 1996 г. облигации были выпущены 60 субъектами Федерации, а общий объем эмиссии региональных и муниципальных займов достиг 20 млрд руб. (в деноминированных ценах). В 1997 г. по инициативе правительства РФ началась массовая секьюритизация товарных кредитов, выданных агропромышленному комплексу: регионы переоформили в ценные бумаги 7,7 млрд руб. своих долгов перед Минфином. Это в совокупности с облигациями, выпущенными для иных целей, привело к резкому росту количества субфедеральных ценных бумаг (рисунок 5.4).

На развитие рынка региональных облигаций угнетающее влияние оказали разразившийся в конце 1997 г. кризис на фондовых рынках развивающихся стран, последствием которого стал массовый вывод портфельных инвестиций из России, а также дефолт в августе 1998 г., приведший к резкому ослаблению платежеспособности большинства эмитентов. Некоторые регионы (Татарстан, Якутия, Оренбургская, Новосибирская, Свердловская, Липецкая, Иркутская, Новгородская области, г.Челябинск) прекратили выплаты по своим обязательствам. В последующие четыре года региональные и муниципальные органы власти практически ушли с рынка капиталов, и только с конца 2001 г. начался постепенный возврат регионов на рынок облигаций.

Высокая концентрация капитала в двух регионах – Москве и Санкт-Петербурге – предопределили тот факт, что самыми активными и крупными заемщиками в секторе муниципальных облигаций на протяжении прошедших лет были именно эти города. Объем находящихся в обращении московских облигаций составляет сегодня 9,56 млрд

руб. по объявленному номиналу, петербургских – почти столько же (9,6 млрд руб.). На эти города приходится до 76% торгового оборота в секторе муниципальных и субфедеральных облигаций российских бирж.

Облигационные займы Москвы и Санкт-Петербурга демонстрируют две разные стратегии рыночного финансирования.

Московские займы тесно увязаны с инвестиционной программой развития города, в то время как Санкт-Петербург занимает, чтобы покрывать дефицит бюджета. Путем инвестирования средств, собранных в ходе размещения облигаций, в экономически обоснованные и прибыльные проекты Москва решает не сиюминутные, а долгосрочные задачи: оживление производства, увеличение числа рабочих мест и расширение налогооблагаемой базы в интересах бюджета города. Санкт-Петербург, решая текущие бюджетные проблемы, ограничивает свои возможности по развитию экономики города. При таком подходе всегда существует опасность выстраивания долговой «пирамиды»: наступает такой момент, когда заемщик, не имея достаточных бюджетных доходов, вынужден занимать, чтобы погасить предыдущие долги. Такая ситуация для Санкт-Петербурга возникла в 2001-2002 гг., когда большинство выпусков облигаций были эмитированы для рефинансирования предыдущих долгов.

Москва делает ставку на крупные займы (1,0-1,5 млрд руб.), а Петербург распыляет объем между десятками относительно небольших (100-200, иногда 300 млн руб.) выпусков. При этом петербургский рынок предлагает инвесторам большее разнообразие инструментов: дисконтные, купонные облигации, а также купонные облигации с правом досрочного выкупа, в то время как у Москвы все выпуски, за исключением одного дисконтного, являются купонными с периодичностью выплат 1 раз в квартал или 1 раз в полгода. В этом преимущество петербургских займов. С другой стороны, свойственное петербургской стратегии «дробление» рынка в конечном счете может привести к снижению его ликвидности.

Организаторами рынка петербургских облигаций обеспечены высокие торговые обороты по указанным бумагам, в отдельные периоды эквивалентные торговым оборотам федерального рынка ГКО-ОФЗ. Однако данный факт нельзя рассматривать как долгосрочную тенденцию, так как это связано прежде всего с возможностью совершения сделок «репо» на Санкт-Петербургской Межбанковской Валютной бирже. В последнее время сделки «репо» внедрены и на ММВБ, где котируются московские облигации. Так что указанное преимущество, обеспечивающее высокую ликвидность питерским бумагам, перестает быть таковым.

Санкт-Петербург предпочитает выпускать облигации с более длительным, Москва – с коротким сроком обращения. Самый «длинный» выпуск питерских облигаций погашается в 2006 г., московских - в 2003 г. То же самое относится и к еврооблигациям: пятилетние – у Петербурга, трехлетние – у Москвы. Московское правительство свою стратегию обосновывает следующим образом. На внутреннем рынке доходность фондовых инструментов, в том числе облигаций, год от года снижается, чему способствует постепенное укрепление экономики страны и политической стабильности. Поэтому для эмитента занимать сегодня большую сумму на длительный срок невыгодно. Если прогнозируется снижение процентных ставок, экономически оправданным становится выпуск ценных бумаг с относительно коротким периодом обращения, чтобы эмитент имел возможность следующие выпуски облигаций разместить под более низкие проценты. Санкт-Петербург проблему возможного снижения стоимости привлеченного капитала решает иначе: облигации с более длительным сроком обращения наделяются правом досрочного погашения.

Судя по доходности, которая складывается на рынке петербургских и московских муниципальных облигаций, инвесторы считают стратегию Москвы менее рискованной: минимальная доходность по московским облигациям несколько ниже доходности петербургских бумаг.

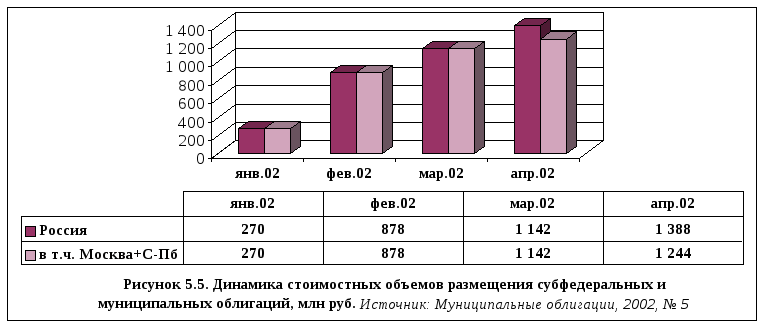

П рисутствие

других российских регионов и городов

на долговом рынке сегодня не столь

заметно (рисунок 5.5), хотя целый ряд

регионов (Ханты-Мансийский национальный

округ, Республика Коми, Республика

Башкортостан, Башкирия, Чувашия, Томская,

Мурманская, Волгоградская, Московская,

Иркутская, Сахалинская области, г.Уфа

и др.) объявили о планах размещения

облигаций в 2002 г. Постепенное возвращение

субъектов Федерации на рынок капиталов

– это попытка региональных властей

повысить эффективность финансирования

бюджетных расходов и сократить потребность

в обращении к федеральному правительству

за дотациями. Будут ли эти попытки

удачными, во многом зависит от способности

региональных и местных властей

сформировать последовательную и

продуманную стратегию заимствований,

направленную на экономическое и

социальное развитие территорий.

рисутствие

других российских регионов и городов

на долговом рынке сегодня не столь

заметно (рисунок 5.5), хотя целый ряд

регионов (Ханты-Мансийский национальный

округ, Республика Коми, Республика

Башкортостан, Башкирия, Чувашия, Томская,

Мурманская, Волгоградская, Московская,

Иркутская, Сахалинская области, г.Уфа

и др.) объявили о планах размещения

облигаций в 2002 г. Постепенное возвращение

субъектов Федерации на рынок капиталов

– это попытка региональных властей

повысить эффективность финансирования

бюджетных расходов и сократить потребность

в обращении к федеральному правительству

за дотациями. Будут ли эти попытки

удачными, во многом зависит от способности

региональных и местных властей

сформировать последовательную и

продуманную стратегию заимствований,

направленную на экономическое и

социальное развитие территорий.

Главная проблема для эмитента – обеспечить более высокие темпы прироста доходов по сравнению с ростом долговых обязательств. В противном случае постоянное привлечение заимствований приведет к их наращиванию, и каждый последующий заем все в большей мере будет использоваться для погашения предыдущего долга и процентов по нему. Данные обстоятельства в конечном счете приведут к снижению инвестиционной привлекательности региона (города), и как следствие – повышению стоимости заимствования для эмитента.

Одна из основных проблем рынка муниципальных облигаций отсутствие у инвесторов законодательно установленной процедуры возврата своих инвестиций в случае отказа эмитента платить по долгам. Если обслуживание платежей по облигациям прекращает корпоративный заемщик, то тут все понятно: существует закон о банкротстве, к которому и будет апеллировать инвестор, чтобы добиться получения задолженности. Что касается долга субъекта федерации или муниципального образования, то в связи с отсутствием законодательно регламентированных процедур урегулирования региональных и муниципальных долгов истребовать инвестору причитающиеся ему средства достаточно сложно.

В соответствии с Федеральным законом «О финансовых основах местного самоуправления в Российской Федерации» в случае неспособности муниципального образования обеспечивать обслуживание и погашение своих долговых обязательств исполнение местного бюджета может быть передано под контроль субъекта Российской Федерации. Переходит ли к субъекту Федерации обязанность по оплате долгов – вопрос остается открытым. По сути дела, у инвестора существует единственный способ добиться возврата задолженности – через судебную процедуру. И таких прецедентов, когда владельцы облигаций выигрывают в арбитражном суде иски к муниципальным и региональным властям, с каждым годом становится все больше.

Корпоративные облигации. Рынок корпоративных облигаций в России начал формироваться совсем недавно – с выпуска в 1999 г. облигаций такими крупнейшими компаниями, как Газпром, Лукойл, РАО «ЕЭС России» и ТНК (Тюменская нефтяная компания). Сегодня уже более 50 российских компаний успешно разместили свои облигации, выпустив в обращение более 130 выпусков.

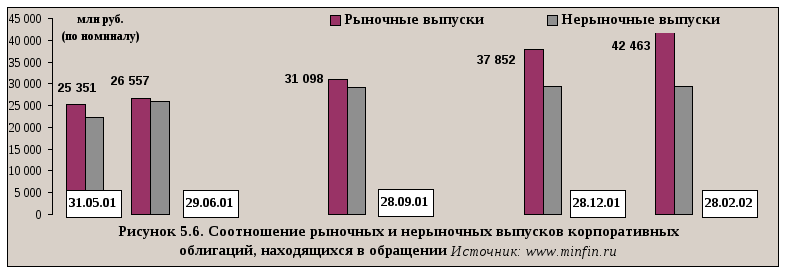

Объем рынка корпоративных облигаций по номинальной стоимости за последний год вырос почти в два раза и к концу апреля 2002 г. достиг 82 млрд руб., что составляет более 1/3 объема рынка ГКО-ОФЗ. Следует, однако, отметить, что в общем стоимостном объеме выпусков корпоративных облигаций велика доля нерыночных займов – от 40 до 49% (рисунок 5.6). Купонная доходность по таким займам устанавливается не рынком, а самим эмитентом. То есть прямой привязки их доходности к рыночным индикаторам (ставке рефинансирования, доходности ГКО-ОФЗ, уровню инфляции, курсовой разнице валют) нет, хотя эмитент, определяя процентную ставку по очередному купону, может учитывать эти факторы. Как правило, эмиссия «нерыночных» облигаций осуществляется при организационной и консультативной поддержке банков или крупных инвестиционных компаний, которые и становятся приобретателями нерыночных выпусков. Кроме того, доходность многих выпусков достаточно привлекательна для инвесторов, чтобы те не стремились предлагать облигации вторичному рынку.

Рынок корпоративных облигаций в последние три года – самый динамично развивающийся сегмент финансового рынка в России. С ноября 2000 г. по февраль 2002 г. торговые обороты в секторе корпоративных облигаций выросли в 20 раз. Этому есть несколько причин.

Российские банки редко предоставляют кредиты более чем на год. Поэтому реальным источником относительно «длинных» заимствований для крупных и средних компаний являются облигационные займы. По своей стоимости они сопоставимы, а зачастую даже ниже стоимости банковских кредитов.

Денежное предложение в 2000 г. выросло по сравнению с предшествующим годом на 62,4%. Появление на рынке «лишних» денег стимулировало поиск инвесторами выгодных объектов инвестирования. Поскольку объем рынка государственных ценных бумаг продолжал сокращаться, а реальная доходность (с учетом инфляции) ГКО и ОФЗ была отрицательной, инвесторы обратили свои взоры на корпоративные облигации. Удачный опыт размещений долговых ценных бумаг российскими «первопроходцами» (Газпром, Лукойл, РАО «ЕЭС России», ТНК, Магнитогорский металлургический комбинат и др.) стал позитивным примером для других российских компаний, имеющих профессиональные команды финансовых менеджеров, стремящихся оптимизировать денежные потоки и повысить эффективность заемного капитала.

Благодаря механизму оферты российские компании получили возможность занимать деньги на относительно продолжительный срок – до 4-5 лет и выше. При этом оферта помогает компаниям сокращать издержки рефинансирования долга: повторно размещая ценные бумаги, предъявленные к акцептованию по оферте, компаниям не нужно платить налог на операции с ценными бумагами (0,8% номинальной стоимости выпуска, 0,2% начиная с 1 января 2003 г.). В то же время для инвесторов сокращаются риски изменения процентных ставок и риски, связанные со сроками погашения облигаций.

Несмотря на общий низкий уровень корпоративного менеджмента в России, многие компании большое внимание стали уделять деловой репутации и кредитной истории, понимая, что в будущем это поможет им обрести высокую конкурентоспособность на рынке капиталов. Рынок облигаций как раз и создает кредитную историю корпораций.

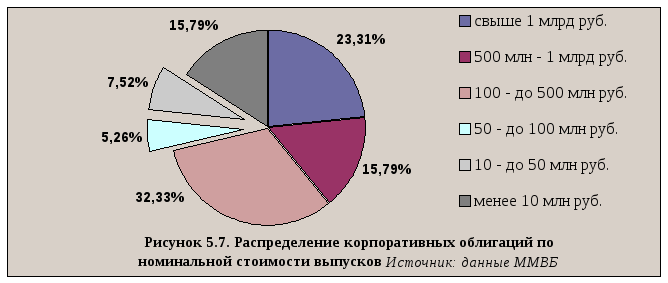

Ликвидность корпоративных облигаций напрямую зависит от количества размещаемых ценных бумаг. Из рисунка 5.7 видно, что подавляющее большинство выпусков имеют объем по номиналу более 100 млн руб. В то же время у 15,8% размещенных выпусков (облигации 21 компании) номинальная стоимость не превышает 10 млн руб. Как показывает практика, более или менее приемлемую для рынка ликвидность можно обеспечить, если объем выпуска превышает 3 млрд руб. (100 млн $).

Такие крупные выпуски размещены 4 акционерными компаниями: «ЕЭС России», Газпром, Лукойл, ТНК, - а также одной финансовой компанией – МДМТраст. Крупным заемщиком на российском фондовом рынке является также алмазодобывающая компания «АЛРОСА». Суммарный объем ее облигационных займов, находящихся сегодня в обращении, составляет 3,750 млрд руб., однако этот долг раздроблен на 13 выпусков.

Максимальная величина займа – 4 млрд руб. (129 млн USD) – на российском рынке была осуществлена Тюменской нефтяной компанией (ТНК, 3-й выпуск). Облигации именно этой компании, а также Газпрома являются наиболее ликвидными на российском рынке: в апреле 2002 г. торговый оборот бумаг этих компаний составил соответственно 20,6% и 14,6% суммарного оборота в секторе корпоративных облигаций ММВБ. В целом же активно и регулярно совершаются сделки с облигациями не более чем 30 эмитентов.

В противоположность гособлигациям, сроки погашения которых в последние годы понемногу растут, в секторе корпоративных облигаций наблюдается обратная тенденция. Российские компании пока не рискуют занимать на длительное время, справедливо опасаясь, что стоимость долгосрочных облигаций обойдется им сегодня недешево. Около 70% выпусков размещены на срок, не превышающий 3 лет, и лишь 15% - более 4 лет.

Корпоративные облигации в большинстве своем имеют переменный купон с привязкой к доходности ГКО-ОФЗ или ставке рефинансирования. Для эмитента выбор данного типа доходности обусловлен потенциальной возможностью снизить в будущем стоимость долга при выплате купонов. Для инвесторов данный тип облигаций зачастую тоже более предпочтителен, поскольку доходность каждого последующего купона будет в большей степени учитывать рыночную ситуацию.

Таблица 5.3. Результаты торгов в секции корпоративных облигаций ММВБ 22 мая 2002 г.

|

Название облигации |

Номинал, руб. |

Дата погашения или оферты |

Средневзв. цена |

Последняя цена |

Объем, руб. |

Доходность по средневзв. цене |

Доходность по последней цене |

|

Аэрофлт2об |

1000 |

16.09.02 |

100,4 |

100,4 |

50 200 |

17,90% |

17,90% |

|

Башинфсв-1 |

1000 |

14.11.02 |

101,65 |

101,65 |

1 016 500 |

20,25% |

20,25% |

|

ИАПОА01об |

1000 |

01.10.02 |

99,99 |

99,99 |

499950 |

19,86% |

19,86% |

|

Калина-об2 |

100 |

11.02.03 |

104,96 |

104,96 |

3 149 |

15,27% |

15,27% |

|

КСФБ1в1т |

1000 |

16.08.02 |

113,6 |

113,6 |

4 657 740 |

14,07% |

14,07% |

|

ЛМК-01 |

1000 |

01.11.02 |

101,94 |

101,87 |

4 164 400 |

16,43% |

16,60% |

|

МГТС1в-1т |

1000 |

22.05.02 |

106,94 |

107,1 |

9 867 425 |

19,54% |

19,05% |

|

МГТС1в-2т |

1000 |

19.06.02 |

106,42 |

106,41 |

1 596 300 |

19,48% |

19,60% |

|

МГТС2воб |

1000 |

13.11.02 |

100,88 |

100,99 |

4 977 610 |

18,43% |

18,18% |

|

МКХ-об1 |

1000 |

16.03.04 |

100,2 |

100,2 |

1 002 000 |

24,89% |

24,89% |

|

ММК-14в-об |

1000 |

13.08.02 |

99,9 |

99,9 |

4 995 000 |

17,67% |

17,67% |

|

НКНХ-01 |

1000 |

06.11.02 |

100,65 |

100,65 |

5 032 500 |

18,22% |

18,22% |

|

НТМКобл1в |

1000 |

21.06.02 |

102,15 |

102,15 |

1 021 500 |

18,37% |

18,37% |

|

ОМЗ2-1об |

1000 |

02.09.02 |

100,12 |

100,1 |

3 504 250 |

19,22% |

19,29% |

|

ОМЗ3-1об |

1000 |

30.09.02 |

100,16 |

100,16 |

1 602 620 |

19,15% |

19,15% |

|

Промсвб-2 |

1000 |

25.01.03 |

87,93 |

87,9 |

668 290 |

20,20% |

20,26% |

|

Протон-об1 |

100 |

30.08.02 |

99,34 |

99,34 |

148 315 |

22,26% |

22,26% |

|

РТК-ЛИЗ2c |

1000 |

25.10.02 |

101,81 |

101,8 |

10 389 670 |

18,14% |

18,16% |

|

РИТЭК2в-1т |

1000 |

01.06.02 |

105,32 |

105,32 |

922 603 |

17,56% |

17,56% |

|

РИТЭК3в1т |

1000 |

12.11.02 |

100,93 |

101,00 |

4 033 171 |

19,18% |

19,02% |

|

СлавНеф2об |

1000 |

12.09.02 |

101,54 |

101,54 |

13 681 997 |

17,42% |

17,42% |

|

Татнефть-1 |

100 |

15.07.02 |

104,38 |

104,38 |

3 131 |

15,97% |

15,97% |

|

ТНК4в1т-об |

1000 |

26.09.02 |

97,42 |

97,46 |

21 257 781 |

18,18% |

18,06% |

|

ТНК5в1т-об |

1000 |

30.05.02 |

93,43 |

93,47 |

7 114 533 |

18,09% |

16,27% |

|

ЦентрТел-1 |

1000 |

19.11.02 |

100,72 |

100,75 |

2 742 674 |

18,91% |

18,85% |

Значительную долю на рынке долговых инструментов занимают предприятия нефтегазодобывающей и металлургической промышленности. Вместе с тем на рынок капитала все чаще стали выходить предприятия пищевой промышленности среднего масштаба (Лианозовский молочный комбинат – ЛМК, Московский комбинат хлебопродуктов – МКХ и др.). Эта отрасль благодаря высокой оборачиваемости активов и относительно короткому производственному циклу имеет естественные предпосылки для высокой конкурентоспособности на рынке заемного капитала.

Самые крупные российские компании, такие как Газпром, Татнефть, ТНК, Лукойл, Роснефть, Сибнефть, Мосэнерго, Роснефть, Московская телефонная станция, Вымпелком, Магнитогорский металлургический комбинат, ОНЭКСИМБанк (всего 12 предприятий), вышли с дебютными выпусками еврооблигаций на западные рынки. Суммарный объем еврооблигаций российских компаний, находящихся в обращении, составляет около 3,5 млрд USD. Размеры большинства выпусков по номинальной стоимости находятся в пределах 200-500 млнUSD, то есть объемы еврозаймов у многих компаний превышают облигационные займы на внутреннем рынке.

Если говорить о перспективах рынка корпоративных облигаций, то для его развития существуют условия как позитивные, которые могут стать стимулом для выхода на рынок новых компаний, так и негативные, способные затормозить программы рыночных заимствований.

Основными факторами роста рынка корпоративных облигаций являются:

улучшение условий налогообложения. Речь идет о четырехкратном снижении налога на операции с ценными бумагами – с 0,8% до 0,2%, который взимается при регистрации выпусков ценных бумаг еще до их размещения (новая ставка вступит в силу с 2003 г.). Немаловажное значение имеет и уменьшение с 2002 г. налога на прибыль до 24%. По этой ставке облагаются сегодня доходы юридических лиц от операций с негосударственными ценными бумагами. Раньше для банков эта ставка была 43%, а для остальных юридических лиц – 35%.

принятие некоторыми российскими регионами программ поддержки промышленных компаний по их выходу на рынок облигационных займов. Инициатором такой поддержки выступило Правительство Москвы, которое предложило московским компаниям, реализующим инвестиционные проекты, частично компенсировать купонные выплаты по облигационным займам. Инициатива была поддержана Центральным федеральным округом и администрацией Новосибирской области, которая объявила о готовности за счет бюджетных средств оплачивать 50% купонного дохода по облигациям, выпущенным с целью развития производства. Если эта идея будет поддержана другими регионами, рынок корпоративных облигаций может получить мощный стимул для своего развития.

снижение процентных ставок. Наблюдаемое сегодня ослабление рисков инвестирования в российскую экономику неизбежно приведет к снижению стоимости капитала на рынке, что должно облегчить компаниям бремя обслуживания долговых обязательств.

развитие нормативной базы, регулирующей процедуру эмиссии. Если законодатели одобрят предложения Федеральной комиссии по рынку ценных бумаг, в России в скором времени появится рынок коммерческих бумаг – корпоративных облигаций со сроком обращения не более 3 месяцев. Предполагается, что их эмиссия будет осуществляться по упрощенной процедуре – без государственной регистрации и взимания налога на операции с ценными бумагами. Возможность быстрого получения «коротких» денег на открытом рынке важно не только для производственных компаний, у которых появится альтернативный банковским кредитам источник пополнения оборотных средств, но и для развития всей банковской системы, которая сегодня не имеет конкурентов на денежном рынке. Развитие рынка коммерческих бумаг неизбежно приведет к общему снижению процентных ставок.

К негативным для развития рынка корпоративных облигаций последствиям может привести намерение Правительства РФ увеличить выпуск государственных облигаций и обеспечить рынку приемлемую доходность по госбумагам – на 2-3% перекрывающую уровень инфляции. Массированные государственные заимствования, если это станет реальностью, ослабят конкурентные позиции частных компаний на рынке капиталов.