МФР и МФИ

.pdfТема 5. Международный рынок производных ценныхбумаг

Существуют различные виды опционов. Прежде всего, их можно классифицировать по характеру эмиссии:

опционы эмитента;

простые опционы.

Опцион эмитента – это именная эмиссионная ценная бу- мага, закрепляющая право ее владельца на покупку в преду- смотренный в ней срок и/или наступлении указанных в ней обстоятельств определенного количества акций эмитента та- кого опциона по цене исполнения, определенной в опционе эмитента.

Опционы эмитента имеют ряд отличий от простых опцио- нов. Во-первых, опционы эмитента обычно выпускаются (про- даются) каким-то акционерным обществом; в момент исполне- ния опциона эмитента данное общество обязано продать основ- ную акцию. Опционы же покупаются и продаются частными инвесторами, и все обязательства по опционам исполняют част- ные инвесторы, а не фирмы. Во-вторых, опционы имеют мень- ший срок действия, чем опционы эмитента – как правило, оп- ционы реализуются в срок до 9 месяцев. В-третьих, в отличие от корпораций, выпускающих опционы эмитента с установленным сроком исполнения и единственной ценой исполнения, инди- видуальные инвесторы на рынке опционов могут устанавливать множествоцен и сроков исполнения.

Важным классифицирующим признаком опционов яв- ляется право, получаемое владельцем опциона. По этому праву опционы делятся на два вида – опцион на покупку – call option и опцион на продажу – put option (в нашей экономической литературе эти виды опционов часто именуются по их анг- лийскому написанию – колл опционы и пут опционы). В лю- бой опционной сделке участвуют две стороны – покупатель опциона и его продавец, и для раскрытия сути операций с опционами необходимо понимать права и обязанности этих участников сделки. Для простоты изложения материала, бу- дем полагать, что базовыми средствами опционов выступают обыкновенные акции.

Опцион на покупку – ценная бумага, дающая ее владельцу право купить определенное количество какой-либо базовой

81

Международныефинансовые рынки и международные финансовыеинституты

акции в заранее установленную дату. При этом в момент со- вершения опционной сделки оговаривается цена будущей покупки – так называемая цена исполнения (цена страйк) оп- циона. Для обыкновенных акций опцион на покупку обычно дает право купить 100 оговоренных в опционе акций.

Основной инвестиционной характеристикой опционов является то, что покупатель опциона на покупку имеет право, но не обязательство, купить обусловленное количество базо- вых акций по цене исполнения. Инвестор же, продавший оп- цион на покупку, обязан продать указанные в опционе цен- ные бумаги по цене исполнения (в случае исполнения опцио- на инвестором, купившим данный опцион).

Из приведенного определения видно, что позиции уча- стников опционной сделки неравноценны: владелец опциона на покупку имеет право купить базовую ценную бумагу по цене исполнения, но не обязан делать это, а продавец опцио- на обязан продать базовое средство в любом случае при ис- полнении опциона его владельцем. В этой связи, чтобы побу- дить потенциального продавца опциона заключить опцион- ную сделку покупатель опциона должен заплатить ему определенную сумму денег, называемую опционной премией.

Владелец опциона на покупку играет на повышение цены базового средства. Предположим, например, что согласно за- ключенной сделке, покупатель опциона на покупку имеет право в течение ближайших шести месяцев купить у продавца опцио- на акцию фирмы «Вега» по цене исполнения 25 руб. В момент заключения сделки покупатель опциона выплатил его продавцу опционную премию 4 руб. Пусть через некоторое время рыноч- ная цена базовой акции возрастает до 32 руб. В этих условиях владелец опциона может принять решение о его исполнения: он обяжет продавца опциона продать ему базовую акцию по уста- новленной цене исполнения 25 руб., затем сразу же продаст ее по рыночной цене 32 руб. и получит выручку 7 руб. С учетом опционной премии чистая прибыль владельца опциона на по- купку составит 3 руб., что с учетом инвестиционных затрат (оп- ционной премии) в4 руб. означаетдоходность75%.

82

Тема 5. Международный рынок производных ценныхбумаг

Поскольку рыночная цена базовой акции теоретически не ограничена, то владелец опциона на покупку может полу- чать высокие величины доходности.

Что касается продавца опциона на покупку, то его стра- тегия прямо противоположна – он играет на понижение цены базового средства: если в течение срока действия опциона (предусмотренных шести месяцев) рыночная цена акции не превзойдет цены исполнения 25 руб., то владельцу опциона будет нецелесообразно реализовывать опцион. Тогда полу- ченная продавцом опциона в момент совершения сделки оп- ционная премия станет его чистой прибылью.

Опцион на продажу – это ценная бумага, дающая его вла- дельцу право продать определенное количество базовой ак- ции по оговоренной цене в течение установленного проме- жутка времени. Инвестор, купивший опцион на продажу, имеет право, но не обязательство, продать ценные бумаги со- гласно условиям опциона. Инвестор, продавший опцион на продажу, также получает за это опционную премию и обязан купить ценные бумаги по цене исполнения.

При совершении сделки с опционами на продажу пози- ции покупателя и продавца опциона меняются – в данном слу- чае уже покупатель опциона на продажу играет на понижение, а продавец – на повышение стоимости базового средства.

При классификации опционов следует учитывать их временные характеристики. Каждый опцион имеет две вре- менные характеристики:

срок действия опциона – промежуток времени, в течение которого опцион имеет силу и существует как ценная бу- мага. По окончании данного срока опцион перестает су- ществовать как финансовое средство;

дата исполнения опциона – дата, когда владелец опциона принимает решение о его исполнении.

Соотношение этих сроков позволяет разделить все оп- ционы на два типа:

если эти сроки совпадают, то есть опцион может быть реа- лизован только в день его окончания, то такая ценная бу-

мага называется европейским опционом;

83

Международныефинансовые рынки и международные финансовыеинституты

если же опцион может быть реализован в любой день до окончания срока действия, то такая ценная бумага называ-

ется американским опционом.

Подобное деление опционов не связано с географиче-

ским признаком.

Опционы можно классифицировать по типу базового актива:

Опционы на акции дают их владельцам право (без обяза- тельства) купить (для опциона на покупку) или продать (оп- цион на продажу) базовую акцию в определенную дату по за- ранее установленной цене исполнения.

Обычно биржи устанавливают несколько цен исполне- ния для опционов на одну и ту же базовую акцию. Котировка опционов указывается на единицу базового актива (то есть, на одну акцию). Поскольку обычный размер опционного кон- тракта – 100 акций, то цена исполнения опциона будет в 100 раз выше котировальной цены.

Опционы на индексы дают их владельцам право (без обязательств) приобрести (опцион колл) или продать (оп- цион пут) базовый актив (индекс) в определенную дату по установленной цене исполнения. Так как индекс не может быть физически поставлен (это условная величина), то при исполнении опционов происходит денежный расчет, что принципиально отличает этот опцион от опционов на ак- ции, где происходит поставка акций. Владелец опциона на индекс получит от сделки сумму, равную разнице между рыночной величиной индекса в момент исполнения опцио- на и ценой исполнения опциона, умноженной на величину контакта.

Опционы на фьючерсы очень похожи на опционы на акции, за тем исключением, что владелец опциона приоб- ретает право купить или продать фьючерс на базовое сред- ство, а не само средство. Популярность таких опционов обу- словлена тем, что значительно проще при исполнении оп- циона поставить фьючерсный контракт на базовый актив, чем сам актив.

Опционы на фьючерсы имеют ряд специфических черт:

84

Тема 5. Международный рынок производных ценныхбумаг

-Во-первых, исполнение опциона приводит к открытию длинной фьючерсной позиции (для покупателя опциона колл или продавца опциона пут) или короткой фьючерсной пози- ции (для продавца опциона колл и покупателя опциона пут). Иными словами, покупатель опциона колл на фьючерс на Индекс РТС имеет право купить фьючерс и открыть длинную позицию по фьючерсному контракту на Индекс РТС по цене исполнения опциона. С другой стороны, продавец опциона колл на фьючерс на Индекс РТС обязывается продать фью- черсный контракт на Индекс РТС по цене страйк опциона, т.е. занять короткую фьючерсную позицию.

-Во-вторых, как правило, опционы на фьючерсы явля- ются американскими.

Ниже приведена спецификация опционного контракта на фьючерс на Индекс РТС (таблица 5.1).

Таблица 5.1

Спецификация опционного контракта на фьючерс на Индекс РТС

Тип опциона |

Call и Put |

Вид |

Американский |

Месяц |

Март, июнь, сентябрь, декабрь |

исполнения |

|

Последний |

Закрытие торговой сессии в последний торговый |

срок действия |

день по базовому фьючерсу |

Базовый актив |

1 фьючерс на Индекс РТС |

Исполнение |

При исполнении одного опциона фиксируется |

|

сделка купли-продажи одного фьючерсного кон- |

|

тракта, лежащего в качестве базового актива оп- |

|

циона, по цене равной цене страйк (цене испол- |

|

нения) опциона. Покупатели могут потребовать |

|

исполнения в любой день в течение срока дейст- |

|

вия опциона. По окончании торгов в последний |

|

день срока действия опциона Клиринговый центр |

|

самостоятельно, без получения от держателей за- |

|

явлений на востребование своих прав по опцио- |

|

нам, производит исполнение опционов, находя- |

|

щих в состоянии "в деньгах" относительно расчет- |

|

ной цены фьючерсного контракта |

|

85 |

Международныефинансовые рынки

имеждународные финансовыеинституты

Валютные опционы дают их владельцам право (без обя- зательства) купить (опцион на покупку) или продать (опцион на продажу) фиксированное количество определенной валю- ты (базового средства) в установленную дату по заранее опре- деленной цене исполнения опциона, указанной в отношении к другой валюте. Цена одной валюты, выраженная в другой валюте, называется валютным курсом. Цена исполнения ва- лютного опциона представляет собой, по сути, валютный курс. Валюта, в которой выражается опционная премия и цена исполнения, называется валютой сделки, а валюта, которая покупается (продается) при исполнении опциона, является базовым средством (базовой валютой).

Валютный курс может выражаться двумя эквивалентны- ми способами:

R российских рублей за 1 доллар США (например, 1 дол-

лар/26,54 руб.);

U американских долларов за 1 рубль (1 рубль/0,037679 доллар).

Вэтой связи следующие котировки эквивалентны:

В России |

В другой стране (в США) |

USD/рубль |

рубль/USD |

Цена исполнения К в рублях |

Цена исполнения в USD (1/К) |

Премия и котировка в рублях |

Премия и котировка в USD |

Опцион на покупку USD/рубль |

Опционнапродажурубль/ USD |

Покупка опциона на покупку |

Покупка опциона на продажу |

В России |

В другой стране (в США) |

Продажа опциона на покупку |

Продажа опциона на продажу |

Покупка опциона на продажу |

Покупка опциона на покупку |

Продажа опциона на продажу |

Продажа опциона на покупку |

Следует учитывать, что сделки с опционами проводятся на специализированных торговых площадках (опционных биржах) по особым правилам. В частности, при осуществле- нии биржевых сделок с опционами используется централизо- ванный клиринг, при котором биржа выступает стороной по

86

Тема 5. Международный рынок производных ценныхбумаг

сделке. Существование вторичного рынка опционов позволя- ет участникам сделки закрывать свои позиции путем совер- шения обратной сделки: купив позицию по опциону той же серии, что он продал, или продав опцион той же серии, что он купил, инвестор может закрыть свою позицию по опциону в любое время.

5.4. Кредитные деривативы

Финансовые кризисы, охватившие ряд стран в конце XX в., наиболее ярко высветили масштаб и уровень кредитных рис- ков, принятых коммерческими и инвестиционными банками. Это в определенной степени способствовало активизации дея- тельности в области создания новых, более эффективных ин- струментов управления кредитными рисками. И такими ин- струментами стали кредитные деривативы. Рынок кредитных деривативов имеет недолгую историю, продолжает развивать- ся и способствует появлению все новых инструментов, отно- сящихся к классу кредитных деривативов.

Появление и развитие кредитных деривативов носит объективный характер и в значительной степени предопреде- ляется тенденциями современного финансового рынка и яв- ляется логическим продолжением развития производных фи- нансовых инструментов.

Исследования многих западных специалистов не дают ответа на вопрос о времени возникновения кредитных дери- вативов, но считается, что первые публикации на тему кре- дитных деривативов появились в 1993 г., когда в журнале Investment Dealers Digest вышла статья, в которой кредитные деривативы назывались самыми экзотическими финансовыми инструментами.

Важнейшей предпосылкой развития операций с кредит- ными деривативами стали попытки финансовых институтов шире применять программные продукты для оценки кредит- ного риска и определения цены новых финансовых инстру-

87

Международныефинансовые рынки и международные финансовыеинституты

ментов. Первой компанией в этой области была компания "KMV"1, которая в 1993 г. разработала программный продукт CreditMonitor™. Этот продукт позволяет предсказать буду- щее изменение кредитного рейтинга заемщика за период от

6до 18 месяцев2.

Вапреле 1997 г.3 инвестиционный банк J.P. Morgan выпус- тил программный продукт CreditMetrics™, в основу которого положены матрицы исторических переходных вероятностей4. В свою очередь, матрицы строятся на данных, которые пред- ставлены рейтинговыми агентствами. Эта методика позволяет выявить изменения стоимости долгового обязательства.

Всентябре 1997 г. Credit Suisse First Boston представил программный продукт CreditRisk+™, в котором используется подход, основанный на вероятностном моделировании про- цесса убытков кредитного портфеля5. Данный подход во мно- гом базируется на идеях расчета страховых контрактов, под- верженных риску больших потерь при малой вероятности на- ступления таких событий.

Развитие количественных методов оценки кредитного риска привело к совершенствованию и повышению эффек- тивности использования кредитных деривативов. Это, в свою очередь, способствовало расширению круга участников фи- нансового рынка, готовых вступать в сделки с новыми произ- водными инструментами.

Стоит отметить, что на протяжении всей истории суще-

ствования кредитных деривативов, государственные органы

1Компания KMV (Kealhofer, McQuown, Vasicek) – один из мировых лидеров по предоставлению услуг в области количественной оценки продуктов, имеющих кредитный риск, на основе рыночной инфор- мации. Создана в 1989 году. Головной офис находится в Сан- Франциско.

2Волков С.Н. Моделирование и оценивание кредитного риска //

Бизнес и банки. – 2000. – № 46 – С. 11-12.

3www.credit-deriv.com/evolution.htm

4Волков С.Н. Указ. соч.

5www.credit-deriv.com/evolution.htm

88

Тема 5. Международный рынок производных ценныхбумаг

многих стран совершенствовали законодательные нормы, ре- гулирующие операции с новыми видами производных финан- совых инструментов. Однако наиболее заметное влияние на развитие рынка кредитных деривативов оказала деятельность Международной ассоциации по свопам и деривативам. Имен- но этой международной негосударственной организацией был разработан стандартизированный пакет документов, позво- ливший существенно снизить транзакционные издержки, что, в свою очередь, привело к росту ликвидности рынка.

Итак, основными предпосылками возникновения кредит- ных деривативов являются:

потребность в страховании предпринимательской дея- тельности от изменения конъюнктуры посредством за- ключения срочных контрактов, позволяющих хеджировать риски;

объективный процесс развития мирового финансового рынка, современные тенденции глобализации и либера- лизации мировой экономики, усиление роли финансового инжиниринга;

усиление волатильности на рынках долговых ценных бу- маг и финансовые кризисы в Юго-Восточной Азии, России

иЛатинской Америке, которые существенно увеличили кредитные риски;

совершенствование методов количественной оценки и управления кредитным риском, адаптация разработанных методик к ценообразованию кредитных деривативов;

целенаправленная работа регулирующих органов различ- ных стран по совершенствованию законодательных норм и стандартизации документации для совершения операций с кредитными деривативами;

развитие банковских технологий и повышение эффектив- ности управления рыночными рисками.

Врезультате воздействия указанных факторов появились кредитные деривативы.

Вэкономической литературе даются разные определе- ния кредитных деривативов: «…Кредитные деривативы – это

89

Международныефинансовые рынки и международные финансовыеинституты

контракты, с помощью которых осуществляется передача кре- дитного риска от покупателя дериватива его продавцу»1, «…Кредитные деривативы – производные инструменты, пред- назначенные для управления кредитным риском»3. «Кредит- ные деривативы – это забалансовые финансовые инструменты, позволяющие одной стороне (бенефициару) перенести кре- дитный риск по активу на другую сторону (гаранта), не при- бегая к физической продаже актива. Как правило, активы принадлежат бенефициару на праве собственности».4

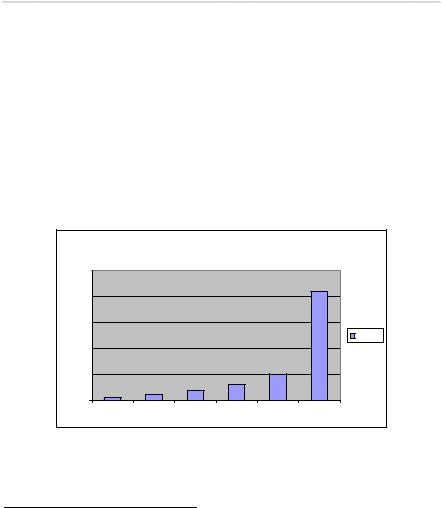

Мировойрыноккредитныхдеривативов |

|||||

25,00 |

|

|

|

|

|

20,00 |

|

|

|

|

|

15,00 |

|

|

|

|

|

|

|

|

|

|

трлн$ |

10,00 |

|

|

|

|

|

5,00 |

|

|

|

|

|

0,00 |

|

|

|

|

|

1996 |

1998 |

2000 |

2002 |

2004 |

2006 |

Рис 5.1. Динамика мирового рынка |

|||||

|

кредитных деривативов6 |

|

|||

1 Афанасьев А., Лапина К., Рудько-Силиванов В. Кредитные дерива- тивы как механизм управления прииском при взаимодействии бан- ковскогоиреальногосекторовэкономики// http://www.rcb.ru.

3НаумовМ. Западнядляриска// http://www.barjkir.ru.

4Суэтин А.А. Международный финансовый рынок. – М: КНОРУС. – 2004. – С. 121.

6BBA Credit Derivatives Report 2006.

90