1. Анализ структуры, динамики оборотных активов и источников их формирования

Важное место в имуществе организации занимают оборотные средства (оборотный капитал) – часть средств, вложенная в текущие активы.

Основные задачи анализа:

изучить изменения состава и структуры оборотных средств;

сгруппировать оборотные активы по основным признакам;

определить источники формирования оборотных средств;

определить показатели эффективности использования оборотных активов;

рассчитать потребность предприятия в оборотных активах (обеспеченность);

определить

Основными источниками информации для анализа являются:

- бухгалтерский баланс (форма №1);

- отчет о прибылях и убытках (форма №2);

- приложения к бухгалтерскому балансу (форма № 5);

- регистры аналитического и синтетического учета оборотных средств, которые расшифровывают и детализируют отдельные статьи баланса.

В процессе анализа оборотных активов рассмотреть их структуру и динамику по следующим классификационным признакам.

1. Структура оборотных активов по элементам. Элементы оборотных активов:

запасы;

НДС по приобретенным ценностям;

дебиторская задолженность;

краткосрочные финансовые вложения;

денежные средства;

прочие оборонные активы.

В оптимальной структуре оборотных активов доля запасов и НДС должна быть равной 65%, доля дебиторской задолженности — 25%, доля краткосрочных финансовых вложений и денежных средств — 10%.

2. Структура оборотных активов по ликвидности. С точки зрения ликвидности оборотные активы можно разделить на:

неликвидные активы — затраты в незавершенном производстве, расходы будущих периодов, налог на добавленную стоимость (особенно если это НДС по приобретенным внеоборотным активам), дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, выданные авансы,

ликвидные активы — сырье, материалы и другие аналогичные ценности, готовая продукция и товары для перепродажи, отгруженные товары, прочие запасы и затраты, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев (кроме выданных авансов), прочие оборотные активы;

высоколиквидные активы — краткосрочные финансовые вложения, денежные средства.

Для оптимальной структуры оборотных активов представляется, что неликвидные активы не должны превышать 30—40% суммы оборотных активов, ликвидные — должны составлять 50—60%, высоколиквидные — приблизительно 10%.

Состав и структура оборотных средств по степени ликвидности (по Шеремету)

|

Группа оборотных средств |

Статьи актива баланса или расшифровка |

|

1. Абсолютно ликвидные активы |

Денежные средства касса расчетный счет валютный счет прочие денежные средства |

|

2. Наиболее ликвидные активы |

Краткосрочные финансовые вложения (ценные бумаги и др.) |

|

3. Быстро ликвидные (реализуемые) активы |

Дебиторская задолженность (краткосрочная): за товары, работы, услуги по векселям полученным дочерних предприятий бюджета персонала по прочим операциям расчеты с другими предприятиями и организациями прочих дебиторов |

|

4. Медленно ликвидные (реализуемые) активы |

Запасы — стр. 210 и 220 раздела II актива баланса за вычетом расходов будущих периодов Дебиторская задолженность (долгосрочная) |

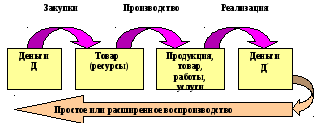

3. Структура по сферам приложения. Оборотные активы, совершая кругооборот, переходят из сферы обращения в сферу производства и далее опять в сферу обращения (рис.1).

Кругооборот оборотных активов охватывает 3 стадии:

заготовительную (закупки);

производственную;

сбытовую (реализация).

Рис. 1 - Стадии кругооборота оборотных активов

Различают:

оборотные активы, находящиеся в сфере производства (оборотные производственные фонды), включают запасы сырья, материалов и других материальных ценностей, затраты в незавершенном производстве, расходы будущих периодов.

оборотные активы, пребывающие в сфере обращения (фонды обращения) включают налог на добавленную стоимость по приобретенным ценностям, готовую продукцию и товары для перепродажи, отгруженные товары, дебиторскую задолженность, краткосрочные финансовые вложения, денежные средства.

4. Структура по нормируемости. В зависимости от степени нормируемости различают:

нормируемые оборотные средства (запасы сырья, материалов и иных аналогичных ценностей, затраты в незавершенном производстве, готовую продукцию, товары для перепродажи и отгруженные товары);

ненормируемые оборотные средства (расходы будущих периодов, прочие запасы и затраты, налог на добавленную стоимость, дебиторскую задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы).

5. Структура по степени риска вложения капитала. В зависимости от степени риска различают

оборотные активы с минимальным риском вложения – это денежные средства, краткосрочные финансовые вложения;

оборотные активы с малым риском вложения – это дебиторская задолженность (за вычетом сомнительной), производственные запасы (за вычетом залежалых), остатки готовой продукции и товаров (за вычетом не пользующихся спросом);

оборотные активы со средним риском вложения – это незавершенное производство, расходы будущих периодов;

оборотные активы с высоким риском вложения – это сомнительная дебиторская задолженность, залежалые производственные запасы, готовая продукция, товары, не пользующиеся спросом.

Эффективное управление ликвидностью означает не допускать увеличения доли активов с высокой и средней степенью риска.

6. Структура по источникам формирования оборотного капитала. В зависимости от источника формирования различают:

собственный оборотный капитал;

заемный оборотный капитал.

В процессе оценки результатов анализа необходимо сравнивать темпы прироста составляющих оборотных активов с темпом прироста выручки. Можно предполагать наличие проблем в организации в случаях превышения темпов прироста оборотных активов над темпами прироста выручки.

Например, если запасы сырья увеличиваются более высокими темпами, чем выручка, то это может быть признаком наличия избыточных запасов, роста материалоемкости продукции, значительного роста цен на сырье (превосходящего общий рост цен), а также неэффективной работы службы снабжения.

Чрезмерный рост затрат в незавершенном производстве может свидетельствовать о проблемах в сфере производства, сверхнормативных простоях, нарушении производственного цикла.

Чрезмерный рост запасов готовой продукции является первым признаком снижения конкурентоспособности продукции, что в будущем может привести к падению объема продаж и снижению финансовых результатов.