Раздел 1. Линейная оптимизация

Многие проблемы, возникающие в экономических исследованиях, планировании и управлении, будучи сформулированными математически, представляют собой задачи, в которых необходимо решить систему линейных алгебраических уравнений или неравенств и среди всех неотрицательных решений найти то решение, при котором линейная функция принимает наибольшее или наименьшее значение. Изучение методов исследования и решения математических задач указанного типа составляет содержание раздела математики, который называется линейным программированием [12,17].

Традиционный подход исследования операций предполагается наличие единственного критерия оценки качества решения. Однако, расширение области применения методов исследования операций привело к тому, что аналитики стали сталкиваться с задачами, в которых существенным оказывается наличие нескольких критериев оценки качества решения. Такие задачи носят название многокритериальной задачей оптимизации [36,51].

1.1. Линейное программирование

В настоящее время оптимизация практически неотъемлемая часть в науке, технике, экономике и в любой другой области человеческой деятельности.

Оптимизация – целенаправленная деятельность, заключающаяся в получении наилучших результатов при соответствующих условиях [44,46].

Поиски оптимальных решений привели к созданию специальных математических методов и уже в XVIIIвеке были заложены математические основы оптимизации (вариационное исчисление, численные методы и др.) [45,48]. Однако до второй половиныXXвека методы оптимизации во многих областях науки и техники применялись очень редко, поскольку практическое использование математических методов оптимизации требовало огромной вычислительной работы, которую без ЭВМ реализовать было крайне трудно, а в ряде случаев – невозможно [46].

В зависимости от своей постановки, любая из задач оптимизации может решаться различными методами, и наоборот – любой метод может применяться для решения многих задач.

Методы оптимизации могут быть:

1) скалярными (оптимизация проводится по одному критерию);

2) векторными (оптимизация проводится по многим критериям);

3) поисковыми (включают методы регулярного и методы случайного поиска), аналитическими (методы дифференциального исчисления, методы вариационного исчисления и др.);

4) вычислительными (основаны на математическом программировании, которое может быть линейным, нелинейным, дискретным, динамическим, стохастическим, эвристическим и т.д.);

5) теоретико-вероятностными, теоретико-игровыми и др. [45,46,48].

Наиболее часто используемым методом оптимизации является линейное программирование. Линейное программирование (ЛП) – один из первых и наиболее подробно изученных разделов математического программирования [4,29].

Временем рождения линейного программирования принято считать 1939г., когда была напечатана брошюра Леонида Витальевича Канторовича «Математические методы организации и планирования производства». Поскольку методы, изложенные Л.В. Канторовичем, были мало пригодны для ручного подсчета, а быстродействующих вычислительных машин в то время не существовало, работа Л.В. Канторовича осталась почти незамеченной [15,18].

В 50-е гг. ХХ века независимо от Канторовича метод решения задачи линейного программирования (так называемый симплекс-метод) был развит американским математиком Дж. Данцигом, который в 1951 г. и ввел термин «линейное программирование».

Можно сказать, свое второе рождение линейное программирование получило с появлением электронно-вычислительных машин (ЭВМ). В то время началось всеобщее увлечение линейным программированием, вызвавшее в свою очередь развитие других разделов математического программирования [29,32].

Слово «программирование» объясняют тем, что неизвестные переменные, которые отыскиваются в процессе решения задачи, обычно определяют программу (план) действий некоторого объекта, например, промышленного предприятия. Слово «линейное» отражает линейную зависимость между переменными [12,18].

Линейное программирование находит широкое применение в различных областях практической деятельности: при организации работы транспортных систем, в управлении промышленными предприятиями, при составлении проектов сложных систем [4,17]. Многие распространённые классы задач системного анализа, в частности, задачи оптимального планирования, распределения различных ресурсов, управления запасами, календарного планирования, межотраслевого баланса укладываются в рамки моделей линейного программирования. Несмотря на различные области приложения, данные задачи имеют единую постановку [2,12,18].

Линейное программирование представляет собой наиболее часто используемый метод оптимизации. К числу задач линейного программирования можно отнести задачи:

1) рационального использования сырья и материалов, задачи оптимизации раскроя;

2) оптимизации производственной программы предприятий;

3) оптимального размещения и концентрации производства;

4) составления оптимального плана перевозок, работы транспорта;

5) управления производственными запасами и многие другие, принадлежащие сфере оптимального планирования [4,12,18,29].

Так, по оценкам американских экспертов, около 75% от общего числа применяемых оптимизационных методов приходится на линейное программирование. Около четверти машинного времени, затраченного в последние годы на проведение научных исследований, было отведено решению задач линейного программирования и их многочисленных модификаций [4].

В настоящее время линейное программирование является одним из наиболее употребительных аппаратов математической теории оптимального принятия решения [32].

Стандартная задача линейного программирования

Основная задача линейного программирования выглядит следующим образом [47].

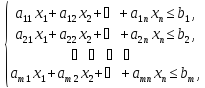

Дана система m линейных уравнений с n неизвестными:

(1.1)

(1.1)

где все неизвестные могут принимать только неотрицательные значения:

![]()

(1.2)

(1.2)

и линейная функция от тех же переменных

(1.3)

(1.3)

называемая целевой функцией.

Требуется среди всех решений системы уравнений в(1.1) найти

такое неотрицательное решение, при котором целевая функция в формуле (1.3) принимает наибольшее возможное значение.

Любое неотрицательное решение системы

уравнений в (1.1)

называют допустимым

решением, а то допустимое решение, при

котором целевая функцияв (1.3)

принимает наименьшее значение, называют

оптимальным решением задачи линейного

программирования в формулах (1.1)-(1.3).

Кратко задачу формулируют так: найти

вектор![]()

,

минимизирующий целевую функцию в (1.3)

при линейных ограничениях в (1.1)

и (1.2).

,

минимизирующий целевую функцию в (1.3)

при линейных ограничениях в (1.1)

и (1.2).

Если в конкретной задаче будет необходимо найти наименьшее возможное значение некоторой линейной функции, как в формуле (1.3) при линейных ограничениях, то для приведения такой задачи к принятому нами виду основной задачи линейного программирования достаточно линейную функцию Z заменить противоположной ей функцией

(1.4)

(1.4)

так как если функция –Z принимает наибольшее значение при некоторых значениях переменных, то при тех же значениях переменных функция Zпримет наименьшее возможное значение [33,47,48].