Глава 3. Парный регрессионный анализ взаимодействия уровня безработицы и ввп в Российской Федерации

3.1 Построение модели парной регрессии

Линейная регрессия находит широкое применение в эконометрике ввиду четкой экономической интерпретации ее параметров. Линейная регрессия сводится к нахождению уравнения вида:

![]() или

или![]()

Уравнение

![]() позволяет по заданным значениям фактораx

иметь теоретические значения

результативного признака подстановкой

в него фактических значений фактора x.

позволяет по заданным значениям фактораx

иметь теоретические значения

результативного признака подстановкой

в него фактических значений фактора x.

Расчет параметров уравнения линейной регрессии.

Таблица 1. Исходные данные.

|

|

t |

Уровень безработицы, % |

ВВП, в млрд.руб |

|

|

|

Y |

Х |

|

2000 |

1 |

10,6 |

7305,6 |

|

2001 |

2 |

9,0 |

8943,6 |

|

2002 |

3 |

7,9 |

10830,5 |

|

2003 |

4 |

8,2 |

13208,2 |

|

2004 |

5 |

7,8 |

17027,2 |

|

2005 |

6 |

7,1 |

21609,8 |

|

2006 |

7 |

7,1 |

26917,2 |

|

2007 |

8 |

6,0 |

33247,5 |

|

2008 |

9 |

6,2 |

41276,8 |

|

2009 |

10 |

8,3 |

38807,2 |

|

2010 |

11 |

7,3 |

46308,5 |

|

2011 |

12 |

6,5 |

55644,0 |

|

2012 |

13 |

5,5 |

61810,8 |

|

2013 |

14 |

5,5 |

66689,1 |

Примечание: Данные граф 3, 4 взяты из статистики Госкомстат и Статинфо.

С помощью табличного процессора Excel, вычислим коэффициенты модели парной регрессии и проверим значимость уравнения регрессии (таблица 2).

Таблица 2. Уравнение регрессии y = a + bx

|

Регрессионная статистика | |

|

Множественный R |

0,79108027 |

|

R-квадрат |

0,85994365 |

|

Нормированный R-квадрат |

0,594625327 |

|

Стандартная ошибка |

0,904808628 |

|

Наблюдения |

14 |

|

Дисперсионный анализ |

|

|

|

|

|

|

|

df |

SS |

MS |

F |

Значимость F |

|

Регрессия |

1 |

16,43014187 |

16,43014187 |

20,06909769 |

0,000752611 |

|

Остаток |

12 |

9,824143841 |

0,818678653 |

|

|

|

Итого |

13 |

26,25428571 |

|

|

|

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

|

Y-пересечение |

9,146954439 |

0,467008408 |

19,586273552 |

0,000000000178 |

|

Переменная X1 |

-0,000055729 |

0,000012440 |

-4,479854651 |

0,000752611 |

Примечание: режим регрессия, пакет анализа MicrosoftExcel

С помощью СТЬЮДРАСПОБР tкр, tкр= 2,144. Сравнивая значения t- статистики с рассчитанным критерием, получаем: значение всех переменных (X= -4,48) по модулю больше чем tкр= 2,144, а значит, фактор значим. Итоговое уравнение имеет вид:

Y= 9,14695 – 0,00006X.

Коэффициент этого уравнения показывает, что снижение ВВП способствует снижению уровня безработицы.

Далее следует выявить значимость выбранного фактора. Для этого следует определить адекватность построенной модели.

Рассмотрим коэффициент

детерминации ![]() .

Данный коэффициент показывает долю

полной вариации объясняемой переменной,

она детерминирована объясняющими

переменными. Для полученной нами

регрессии коэффициент детерминации

.

Данный коэффициент показывает долю

полной вариации объясняемой переменной,

она детерминирована объясняющими

переменными. Для полученной нами

регрессии коэффициент детерминации![]() это означает что модель примерно на 86%

раскрывает степень влияния фактора, то

есть модель имеет высокую значимость.

это означает что модель примерно на 86%

раскрывает степень влияния фактора, то

есть модель имеет высокую значимость.

Коэффициент множественной регрессии R=0,93, он показывает тесноту связи зависимой переменной (уровень безработицы) с объясняющим фактором, входящим в модель регрессии.

Далее оценим адекватность модели по

F-критерию Фишера. Для

этого воспользуемся функциейFРАСПОБР

в программеMicrosoftExcel.

Получаем![]() ,

,![]() =4,75.

Получаем что табличное значение меньше,

следовательно, модель адекватна и

пригодна для использования.

=4,75.

Получаем что табличное значение меньше,

следовательно, модель адекватна и

пригодна для использования.

Найдем среднюю ошибку аппроксимации. Средняя ошибка аппроксимации – это среднее отклонение расчетных значений от фактических. Для этого воспользуемся остатками модели

Таблица 3. Вывод остатков

|

ВЫВОД ОСТАТКА |

|

|

|

|

|

|

|

|

|

Наблюдение |

Предсказанное Y |

Остатки |

Стандартные остатки |

|

1 |

8,739815768 |

1,860184232 |

2,13983496 |

|

2 |

8,64853471 |

0,35146529 |

0,404302812 |

|

3 |

8,543376129 |

-0,643376129 |

-0,740098056 |

|

4 |

8,410868605 |

-0,210868605 |

-0,242569529 |

|

5 |

8,19804074 |

-0,39804074 |

-0,45788018 |

|

6 |

7,94265699 |

-0,84265699 |

-0,969337798 |

|

7 |

7,646877219 |

-0,546877219 |

-0,629091986 |

|

8 |

7,29409327 |

-1,29409327 |

-1,488640734 |

|

9 |

6,846623869 |

-0,646623869 |

-0,743834045 |

|

10 |

6,984254694 |

1,315745306 |

1,513547828 |

|

11 |

6,566211116 |

0,733788884 |

0,844103009 |

|

12 |

6,045951383 |

0,454048617 |

0,522307999 |

|

13 |

5,702278662 |

-0,202278662 |

-0,232688217 |

|

14 |

5,430416845 |

0,069583155 |

0,080043936 |

Примечание: режим регрессия, пакет анализа MicrosoftExcel

Таблица 4. Расчетная таблица для вычисления средней ошибки аппроксимации.

|

t |

Уровень безработицы, % |

ВВП, в млрд.руб |

|

|

|

|

|

|

Y |

Х |

|

|

|

|

|

1 |

10,6 |

7305,6 |

8,739816 |

1,9 |

1,9 |

0,179245 |

|

2 |

9,0 |

8943,6 |

8,648535 |

0,4 |

0,4 |

0,044444 |

|

3 |

7,9 |

10830,5 |

8,543376 |

-0,6 |

0,6 |

0,055949 |

|

4 |

8,2 |

13208,2 |

8,410869 |

0,2 |

0,2 |

0,02439 |

|

5 |

7,8 |

17027,2 |

8,198041 |

-0,4 |

0,4 |

0,051282 |

|

6 |

7,1 |

21609,8 |

7,942657 |

-0,8 |

0,8 |

0,012676 |

|

7 |

7,1 |

26917,2 |

7,646877 |

-0,5 |

0,5 |

0,070423 |

|

8 |

6,0 |

33247,5 |

7,294093 |

-1,3 |

1,3 |

0,016667 |

|

9 |

6,2 |

41276,8 |

6,846624 |

-0,6 |

0,6 |

0,096774 |

|

10 |

8,3 |

38807,2 |

6,984255 |

1,3 |

1,3 |

0,156627 |

|

11 |

7,3 |

46308,5 |

6,566211 |

0,7 |

0,7 |

0,09589 |

|

12 |

6,5 |

55644,0 |

6,045951 |

0,5 |

0,5 |

0,076923 |

|

13 |

5,5 |

61810,8 |

5,702279 |

-0,2 |

0,2 |

0,036364 |

|

14 |

5,5 |

66689,1 |

5,430417 |

0,1 |

0,1 |

0,018182 |

Примечание: данные графы 2, 3 взяты из статистики Госкомстат и Статинфо; данные графы 4 предсказанное Y из таблицы 3; данные графы 5 получены путем вычитания из графы 2 графу 5; данные графы 6 это данные графы 5 по модулю; данные графы 7 получены путем деления графы 6 на графу 2.

Таким образом, по формуле (2.22), получаем

![]()

Поскольку ошибка меньше 10%, то можно говорить о хорошем подборе модели к исходным данным.

Проанализируем уравнение регрессии полностью, то есть проверим выполняются ли предпосылки метода наименьших квадратов (МНК).

Исследование остатков ![]() предполагает проверку присутствие

следующих пяти предпосылок МНК:

предполагает проверку присутствие

следующих пяти предпосылок МНК:

случайный характер остатков;

нулевая средняя величина остатков, не зависящая от

;

;гомоскедастичность – дисперсия каждого отклонения

одинакова для всех значений

одинакова для всех значений

отсутствие автокорреляции остатков – значения

распределены независимо друг от друга;

распределены независимо друг от друга;остатки подчинены нормальному распределению.

Для анализа используем таблицу 3.

Остатки

исследуемого тренда образуют S=

5 серии, ![]() уровень значимости равен 0,05. В таблице

«Критерии значения для количества

серий» находим критические значения

уровень значимости равен 0,05. В таблице

«Критерии значения для количества

серий» находим критические значения

![]() (Таблицы,

стр. 354). Получаем, что

(Таблицы,

стр. 354). Получаем, что ![]() ,

следовательно, аналитическая форма

модели выбрана удачно.

,

следовательно, аналитическая форма

модели выбрана удачно.

Определим случайный характер остатков. Построим график отклонений фактических значений от теоретических значений признака.

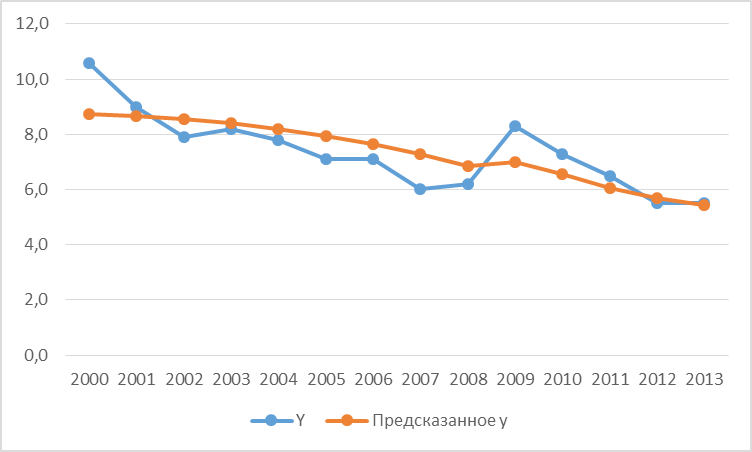

Рисунок 3.1. Фактические и теоретические значения уровня безработицы в Российской Федерации с 2000 по 2013 гг.

На рис. 3.1 показано как построенная модель парной регрессии аппроксимирует уровень безработицы в Российской Федерации с 2000 по 2013 года.

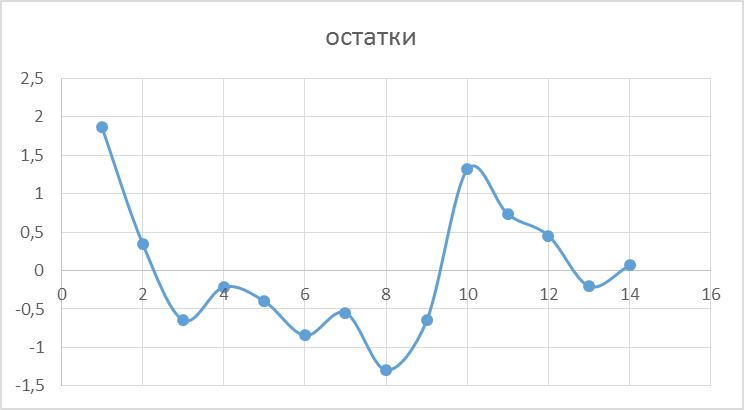

Рисунок 3.2 График остатков.

На рисунке 3.2 показан график остатков, получена горизонтальная полоса, которая показывает, что остатки представляют собой случайные величины и применение МНК оправдано.

Далее

нужно определить присутствие зависимости

остатков от ![]() .

Рассмотрим нулевую величину остатков,

которая не зависит от

.

Рассмотрим нулевую величину остатков,

которая не зависит от ![]() .

В качестве критерия рассмотрим статистику:

.

В качестве критерия рассмотрим статистику:

![]()

где

![]() – среднее арифметическое остатков

– среднее арифметическое остатков ![]() – стандартное отклонение.

– стандартное отклонение.

Рассчитаем критерий t-теста

Стьюдента дляm=n-1,m=14-1=13 степеней свободы и

для уровня значимости 0,05. Определим с

помощью функции СТЬЮДРАСПОБР вMicrosoftExcel. ЕслиI*![]() I,

то математическое ожидание случайных

отклонений несущественно отличается

от 0, то есть отклонение признается

несмещенным. В противно случае мат

ожидание отличается от 0, значит отклонение

признается смещенным. Так как модель

линейная и построена по МНК, то

I,

то математическое ожидание случайных

отклонений несущественно отличается

от 0, то есть отклонение признается

несмещенным. В противно случае мат

ожидание отличается от 0, значит отклонение

признается смещенным. Так как модель

линейная и построена по МНК, то![]() значит иIтоже равно 0.

Получились такие результаты:I*=

2,160, значитI* является

критическим значением. Получается, чтоI*

значит иIтоже равно 0.

Получились такие результаты:I*=

2,160, значитI* является

критическим значением. Получается, чтоI*![]() I,

то есть отклонение несмещенное.

I,

то есть отклонение несмещенное.

Далее проверим отсутствие автокорреляции остатков с помощью критерия Дарбина – Уотсона в нашем случае.

Таблица 5. Вспомогательная таблица для вычисления критерия Дарбина-Уотсона

|

t |

Y |

|

|

|

|

|

|

1 |

10,6 |

8,739815768 |

1,860184 |

- |

- |

3,460285 |

|

2 |

9,0 |

8,64853471 |

0,351465 |

-1,50872 |

2,2762328 |

0,123528 |

|

3 |

7,9 |

8,543376129 |

-0,64338 |

-0,99484 |

0,9897094 |

0,413933 |

|

4 |

8,2 |

8,410868605 |

-0,21087 |

0,432508 |

0,1870628 |

0,044466 |

|

5 |

7,8 |

8,19804074 |

-0,39804 |

-0,18717 |

0,0350334 |

0,158436 |

|

6 |

7,1 |

7,94265699 |

-0,84266 |

-0,44462 |

0,1976836 |

0,710071 |

|

7 |

7,1 |

7,646877219 |

-0,54688 |

0,29578 |

0,0874857 |

0,299075 |

|

8 |

6,0 |

7,29409327 |

-1,29409 |

-0,74722 |

0,5583318 |

1,674677 |

|

9 |

6,2 |

6,846623869 |

-0,64662 |

0,647469 |

0,4192166 |

0,418122 |

|

10 |

8,3 |

6,984254694 |

1,315745 |

1,962369 |

3,8508928 |

1,731186 |

|

11 |

7,3 |

6,566211116 |

0,733789 |

-0,58196 |

0,3386733 |

0,538446 |

|

12 |

6,5 |

6,045951383 |

0,454049 |

-0,27974 |

0,0782546 |

0,20616 |

|

13 |

5,5 |

5,702278662 |

-0,20228 |

-0,65633 |

0,4307655 |

0,040917 |

|

14 |

5,5 |

5,430416845 |

0,069583 |

0,271862 |

0,0739088 |

0,004842 |

|

Итого |

|

|

|

|

9,5232512 |

9,824144 |

Примечание: данные графы 2 взяты из статистики Госкомстат и Статинфо; данные графы 2 это предсказанное Y взяты из таблицы 3; данные графы 4 остатки взяты из таблицы 3; данные графы 5 получены путем вычитания из последующего значения предыдущего; данные графы 6 получены путем возведения в квадрат графы 5; данные графы 7 получены путем возведения в квадрат графы 4.

Таким образом, получаем из (2.27), что ![]() .

.

Из таблицы «Значения статистики

Дарбина-Уотсона» [Елисеева стр. 566]

определим критические значения критерия

Дарбина-Уотсона ![]() 1,05

и

1,05

и![]() для заданного числа наблюдений 14 и числа

независимых переменных модели равного

1, уровня значимости α=0,05.

для заданного числа наблюдений 14 и числа

независимых переменных модели равного

1, уровня значимости α=0,05.

Получаем, что 1,34<0,97<-0,34, это говорит

о том, что нет оснований отклонять

гипотезу ![]() об отсутствии автокорреляции в остатках.

об отсутствии автокорреляции в остатках.

Проверим наличие гетероскедастичности

в остатках регрессии с помощью рангового

коэффициента Спирмена. Суть этой проверки

заключается в том, что в случае

гетероскедастичности абсолютные остатки

коррелированы со значением фактора

![]() .

В таблице 6 показан расчет рангового

коэффициента Спирмена.

.

В таблице 6 показан расчет рангового

коэффициента Спирмена.

Таблица 6. Расчет рангового коэффициента корреляции Спирмена.

|

№ |

|

|

|

1 |

1 |

14 |

|

2 |

2 |

13 |

|

3 |

3 |

4 |

|

4 |

4 |

2 |

|

5 |

5 |

5 |

|

6 |

6 |

12 |

|

7 |

7 |

7 |

|

8 |

8 |

3 |

|

9 |

10 |

9 |

|

10 |

9 |

11 |

|

11 |

11 |

6 |

|

12 |

12 |

8 |

|

13 |

13 |

10 |

|

14 |

14 |

1 |

|

Итого |

105 |

105 |

Примечание: данные графы 2 получены путем ранжирования от большего к меньшему графы 4 таблицы 1; данные графы 3 получены путем ранжирования значений, взятых по модулю от меньшего к большему графы 4 таблицы 2.

После присвоения х рангов (табл. 6), нужно найти абсолютные разности между ними, возвести их в квадрат и просуммировать, затем полученные значения подставить в формулу (2.25) для расчета коэффициента ранговой корреляции Спирмена по каждому фактору.

Таблица 7. Расчет коэффициента ранговой корреляции Спирмена.

|

№ |

|

|

|

1 |

13 |

169 |

|

2 |

11 |

121 |

|

3 |

1 |

1 |

|

4 |

-2 |

4 |

|

5 |

0 |

0 |

|

6 |

6 |

36 |

|

7 |

0 |

0 |

|

8 |

-5 |

25 |

|

9 |

-1 |

1 |

|

10 |

2 |

4 |

|

11 |

-5 |

25 |

|

12 |

-4 |

16 |

|

13 |

-3 |

9 |

|

14 |

-13 |

169 |

|

Итого |

0 |

580 |

Примечание: данные графы 2 получены путем вычитания из графы 3 таблицы 6 графы 2 таблицы 6; данные графы 3 получены путем возведения в квадрат графы 2.

Коэффициент ранговой корреляции Спирмена для Х равен:

![]()

Статистическую значимость коэффициента можно определить с помощью t-критерия (2.26).

Таким образом, получаем:

![]()

Далее сравним эту величину с табличной

величиной, рассчитанной с помощью

функции в MicrosoftExelСТЬЮДРАСПОБР при α=0,05 и числе степеней

свободыn=2=14-2=12;![]()

Получается что,

![]() ,

тогда принимается гипотеза об отсутствии

гетероскедастичности остатков.

,

тогда принимается гипотеза об отсутствии

гетероскедастичности остатков.

Далее исследуем остатки на наличие нормальности распределения с помощью теста Шапиро-Уилка.

Таблица 8. Расчетная таблица для вычисления статистики W

|

№ |

|

|

|

|

|

|

|

1 |

1,8602 |

-1,2941 |

1,6747 |

0,7251 |

-1,7906 |

2,5157 |

|

2 |

0,3515 |

-0,8427 |

0,7101 |

1,3318 |

-0,5537 |

1,8855 |

|

3 |

-0,6434 |

-0,6466 |

0,4181 |

0,7460 |

1,0974 |

-0,3514 |

|

4 |

-0,2109 |

-0,6434 |

0,4139 |

0,1802 |

1,1318 |

-0,9516 |

|

5 |

-0,3980 |

-0,5469 |

0,2991 |

0,1240 |

1,7138 |

-1,5898 |

|

6 |

-0,8427 |

-0,3980 |

0,1584 |

0,9727 |

0,1960 |

0,7767 |

|

7 |

-0,5469 |

-0,2109 |

0,0445 |

0,0240 |

-0,7472 |

0,7712 |

|

8 |

-1,2941 |

-0,2023 |

0,0409 |

|

|

|

|

9 |

-0,6466 |

0,0696 |

0,0048 |

|

|

|

|

10 |

1,3157 |

0,3515 |

0,1235 |

|

|

|

|

11 |

0,7338 |

0,4540 |

0,2062 |

|

|

|

|

12 |

0,4540 |

0,7338 |

0,5384 |

|

|

|

|

13 |

-0,2023 |

1,3157 |

1,7312 |

|

|

|

|

14 |

0,0696 |

1,8602 |

3,4603 |

|

|

|

|

Итого |

|

|

9,8241 |

|

|

3,0563 |

Примечание: данные графы 2 - это остатки из табл.2, данные графы 3 получены путем ранжирования от меньшего к большему графы 2, данные графы 4 получены путем возведения квадрат графы 3, данные графы 5 взяты из табл. [http://www.machinelearning.ru/wiki/index.php?title], данные графы 6 получены путем вычитания соответствующего, но номеру значения из графы 3, данные графы 7 получены путем умножения графы5 на графу 6.

Так как

![]()

![]()

Из таблицы выбираем критическое значение W*, дляn=14 и уровня значимости α = 0,05,W*= 0,874. Так какW>W*, то можно утверждать о том, что распределение случайных отклонений нормальное. Все предпосылки МНК выполнены, что говорит о качестве полученных оценок параметров эконометрической модели.

Рассчитаем средний коэффициент эластичности по формуле (2.10):

![]()

Таким образом, ВВП является статистически значимым фактором, оказывающим влияние на уровень безработицы в Российской Федерации.