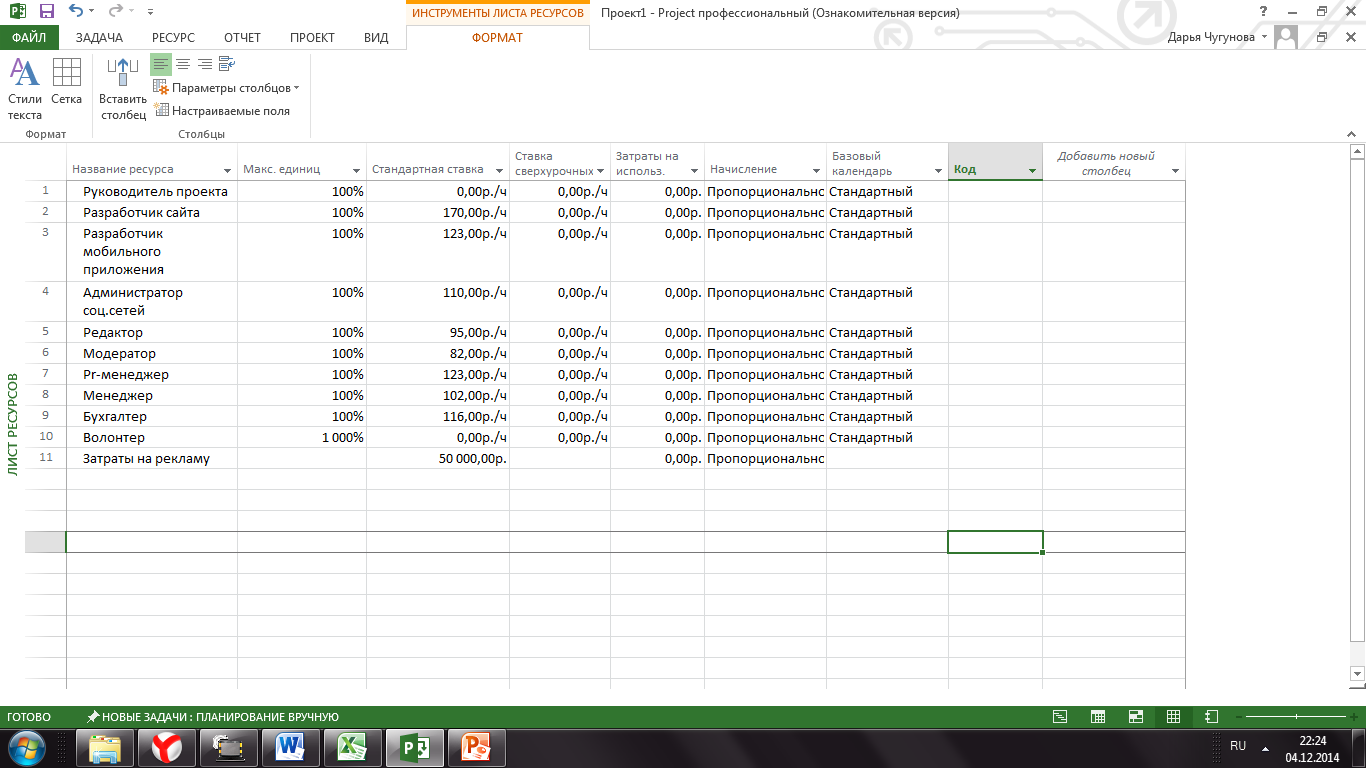

1.5. Оценка необходимых для реализации проекта ресурсов

Примерный бюджет и возможные источники финансирования

В целом на осуществление проекта необходимо 961 260,80 руб. В наличии на подготовительном этапе какие-либо средства отсутствовали. Данные цифры включают в себя денежные средства на оплату заработной платы рабочей группы и рекламную компанию, но проект можно реализовать и меньшими средствами, если рабочая группа будет собрана из волонтеров или представителями волонтерских организаций, а рекламная компания будет проводиться при поддержке спонсоров и на сайтах организаций-инвесторов и партнеров.

Также проект будет получать доходы от рекламных вкладок, размещенных на свободном пространстве сайта, и спонсоров проекта.

Материально-техническая база: помещение для рабочей группы в случае расширения проекта (на начальном этапе проекта, материально-техническая база не требуется).

Но если рабочая группа-волонтеры найдена не будет, то для реализации проекта необходимы дополнительные источники финансирования, в роли них могут выступать: бюджетные поступления от Администрации Нижнего Новгорода, благотворительные пожертвования, как жителей города, так и различных волонтерских объединений, в том числе, различных студенческих, школьных объединений и др.

Более подробный отчет об использовании ресурсов представлен в приложении 4.

На протяжении всего проекта наиболее востребованы человеческие ресурсы, а именно :

Формирование бюджета

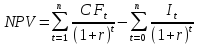

При анализе инвестиционных проектов используются следующие показатели эффективности инвестиций:

Чистая текущая прибыль – NPV;

Индекс прибыльности – PI;

Отношение выгод к затратам - B/C;

Внутренняя норма доходности – IRR;

Срок окупаемости проекта – РР.

Для расчета NPV необходимо знать ставку дисконтирования и период времени. NPV – показывает инвестору доход или убыток от вложений средств в проект по сравнению с доходом от хранения денег в банке. Если NPV больше 0, то инвестиции принесут больше дохода, чем аналогичный вклад в банке.

,

где:

,

где:

CF – денежный поток;

I – сумма инвестиционных вложений в проект в t-ом периоде;

r – ставка дисконтирования;

n – количество периодов.

Внутренняя норма рентабельности (IRR) или внутренняя норма прибыли рассчитывается на базе показателя NPV, данный коэффициент показывает максимальную стоимость инвестиций, указывает на максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

если IRR > СС, то проект следует принять;

если IRR < СС, то проект следует отвергнуть;

если IRR = СС, то проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект.

Индекс прибыльности инвестиций (Profitability Index, PI) показывает отношение отдачи капитала к размеру вложенного капитала, показатель PI показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле:

PI = NPV / I, где I – вложения.

Рассматривая показатель «индекс (коэффициент) доходности», необходимо принять во внимание то, что данный показатель является относительным, описывающим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционным затратам. Это преимущество индекса прибыльности инвестиций позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Кроме того, PI может быть использован и для исключения неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение индекса (коэффициента) доходности меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал (не обеспечит самовозрастания его стоимости в процессе инвестиционной деятельности).

Критерий принятия решения такой же, как при принятии решения по показателю NPV, т.е. РI > 0. При этом возможны три варианта:

РI > 1,0 – инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования;

РI < 1,0 – инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы;

РI = 1,0 – рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

Для расчета необходимо знать ставку дисконтирования и произвести расчеты. 6. В данном случае она будет равна темпу инфляции за квартал (r=0,25).

|

Номер периода |

1 |

2 |

3 |

4 |

Сумма |

|

Доходы |

30000 |

340000 |

340000 |

340000 |

1050000 |

|

Расходы |

94540 |

368976 |

368976 |

128768,8 |

961260,8 |

|

Прибыль |

-64540 |

-28976 |

-28976 |

211231,2 |

88739,2 |

|

Номер периода |

1 |

2 |

3 |

4 |

Сумма |

|

Доходы |

24000 |

217600 |

174080 |

139264 |

554944 |

|

Расходы |

75632 |

236144,64 |

188915,712 |

10000 |

510692,35 |

|

Прибыль |

-51632 |

-18544,64 |

-14835,712 |

129264 |

44251,648 |

Результаты оценки показателей эффективности представлены в таблице:

|

NPV |

1507,95 руб. |

|

PI |

0,0р. |

|

B/C |

1,086650305 |

|

IRR |

25,91% |

|

PP |

4 квартал |

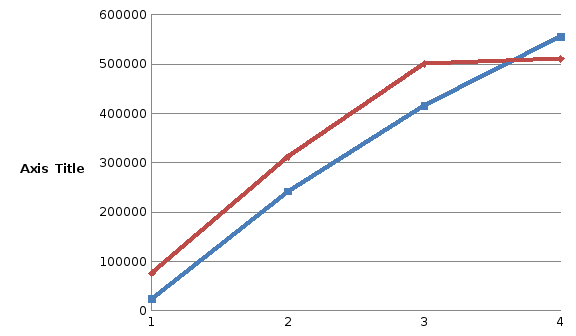

Результаты расчетов представлены на диаграмме.

Инвестиции эффективны в социальном и духовном качестве. Проект является прибыльным, срок окупаемости равен 4. При составлении расчетов приняты максимальные показатели расходов, так как расходы могут быть намного меньше или вообще принимать нулевое значение, то и показатели расчетов изменят свое значение. Более подробный отчет о движении денежных средств см. в приложении 3.