Отчет о движении денежных средств

Составление отчета о движении денежных средств регламентируется отдельным стандартом МСФО 7 «Отчеты о движении денежных средств». Цель МСФО 7 — представление информации об исторических изменениях в денежных средствах и их эквивалентах посредством отчетов, в которых производится классификация потоков денежных средств в результате осуществления компанией операционной, инвестиционной и финансовой деятельности.

Отчет о движении денежных средств наряду с другими формами отчетности позволяет заинтересованным пользователям информации оценить динамику чистых активов компании, изменения в финансовой структуре (включая ликвидность и платежеспособность), эффективность управления потоками денежных средств, способность компании к адаптации в быстро изменяющихся рыночных условиях.

Анализ показателей, представляемых в отчете, позволяет разрабатывать модели для оценки и сопоставления дисконтированной стоимости будущих денежных потоков компании. Кроме того, отчет способствует сопоставимости операционных показателей различных компаний, так как устраняет влияние применения различных методов учета для одинаковых операций и событий. Отчетная информация о движении денежных средств необходима для выявления точности их прошлых прогнозных оценок, а также для изучения связи между прибыльностью и чистым денежным потоком.

В МСФО 7 используются следующие основные термины:

денежные средства — наличные средства и депозитные вклады, выдаваемые по требованию;

эквиваленты денежных средств — краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения ценности. Эквиваленты денежных средств в большей степени предназначены для погашения краткосрочных обязательств, а не для инвестирования. Инвестиции, как правило, могут относиться к эквивалентам денежных средств, если срок их погашения не превышает трех месяцев с момента приобретения. Банковские кредиты обычно относятся к финансовой деятельности. Особый вид кредитования — овердрафт — может привести к тому, что на отчетную дату у компании будет кредитовое сальдо по денежным средствам. Такой овердрафт отражается как эквивалент денежных средств;

потоки денежных средств — приток (положительный поток) и отток (отрицательный поток) денежных средств и их эквивалентов;

чистый денежный поток — нетто-результат движения положительных и отрицательных денежных потоков (прирост или уменьшение) при осуществлении операций компании;

операционная деятельность — основной вид деятельности, создающий выручку компании, и прочая деятельность, кроме инвестиционной и финансовой;

инвестиционная деятельность — приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам;

финансовая деятельность — деятельность, которая приводит к изменениям размера, состава собственного капитала компании, а также кредитов и займов;

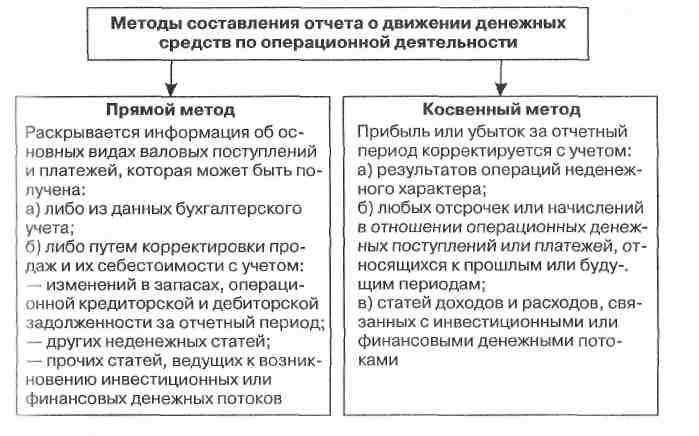

прямой метод составления отчета — отражение непосредственных положительных и отрицательных валовых потоков денежных средств;

косвенный метод составления отчета — отражение потоков денежных средств по операционной деятельности, реализуется путем корректировок чистой прибыли (убытка).

Отчет о движении денежных средств является, по сути, агрегированным перечнем денежных поступлений и выплат, которые позволяют согласовать входящие и исходящие остатки денежных средств в балансе.

Денежные потоки, возникающие в результате операций в иностранной валюте, должны отражаться в валюте финансовой отчетности компании путем пересчета сумм в иностранной валюте на дату возникновения движения денежных средств (МСФО 21). Нереализованные прибыли и убытки, возникающие в связи с изменением обменных курсов иностранных валют, не являются денежными потоками. Однако их влияние (содержащееся или ожидаемое к получению) представляется в отчете о движении денежных средств для согласования остатков в начале и конце отчетного периода. Эта сумма представляется отдельно от потоков денежных средств и включает разности (если они есть), когда потоки денежных средств показываются в отчетности по обменным курсам на конец периода.

Денежные потоки в результате получения или уплаты процентов, дивидендов должны раскрываться раздельно при соблюдении последовательности включения их в состав операционной, инвестиционной или финансовой деятельности. Выплаченные дивиденды могут быть показаны как финансовые потоки, так как по своей сути они являются следствием привлечения финансовых ресурсов. В то же время для оценки способности компании к выплате дивидендов из операционных потоков можно отражать их по операционной деятельности.

Налог на прибыль, выплаченный компанией за отчетный период, должен быть отражен по операционной деятельности, если только он не является прямым следствием операций инвестиционного и финансового характера. Если такое разделение уплаты налога на прибыль необходимо, то следует раскрыть также общую сумму уплаченных налогов.

Инвестиции в дочерние, ассоциированные и совместные компании, связанные с движением денежных средств, отражаются по-разному в зависимости от метода учета. В случае инвестиций в ассоциированную или дочернюю компанию с использованием метода долевого участия или по себестоимости компания-инвестор отражает в отчете лишь денежные потоки между собой и компанией — объектом инвестирования (дивиденды, авансы и пр.).

С использованием метода пропорционального сведения компания-инвестор включает в сводную отчетность о движении денежных средств свою пропорциональную долю денежных потоков совместно контролируемой компании. При использовании метода долевого участия компания-инвестор представляет в своем отчете денежные потоки, связанные с ее инвестициями, распределениями и другими выплатами или поступлениями.

Инвестиционные и финансовые операции, не требующие использования денежных средств или их эквивалентов, не включаются в отчет о движении денежных средств. Подобные операции, такие как приобретение активов путем непосредственного принятия соответствующих обязательств либо посредством финансовой аренды, приобретение компании с помощью выпуска акций или конвертация долговых обязательств в акции, должны раскрываться в примечаниях к финансовой отчетности.

МСФО 7 требует, чтобы денежные потоки были классифицированы по трем видам деятельности:

Рис. 2.1. Классификация денежных потоков компании

Потоки денежных средств по операционной деятельности разрешено представлять прямым методом (поощряется) или косвенным:

Рис. 2.2. Представление потоков денежных средств по операционной деятельности компании

Составление отчета прямым способом предполагает последовательное формирование строк с использованием данных отчета о прибылях и убытках путем коррекции каждого показателя, относящегося к операционной деятельности.

Косвенным способом отчет составляется путем трансформации чистой прибыли в движение денежных средств по операционной деятельности. Необходимо отметить, что результаты отчета одинаковы вне зависимости от способа составления.

Прочая информация о денежных средствах и их эквивалентах подлежит раскрытию (вместе с комментариями), если она касается имеющихся у компании сумм, недоступных для использования группой, например денежные средства дочерней компании, осуществляющей бизнес в стране с определенными юридическими ограничениями (жесткий валютный контроль и т.п.), которые не могут использоваться материнской компанией.

Кроме того, поощряется любое дополнительное раскрытие информации, необходимой пользователям для понимания финансового положения и ликвидности компании. Для анализа и оценки движения денежных средств в первую очередь используются:

величина и знак чистого денежного потока по операционной деятельности;

соотношение чистого денежного потока по операционной деятельности и чистой прибыли;

величина и знак чистого денежного потока по инвестиционной деятельности;

величина и знак чистого денежного потока по финансовой деятельности;

соотношение чистых операционных, инвестиционных и финансовых денежных потоков.

Ниже приведены примеры отчетов о движении денежных средств компании А, составленные прямым и косвенным методами.

Отчет о движении денежных средств компании А, тыс. ден. ед. (прямой метод)

|

Статьи |

2006 г. |

2005 г. |

|

Движение денежных средств от операционной деятельности |

|

|

|

Денежные средства от операционной деятельности |

53423 |

40485 |

|

Выплаченные проценты |

(9170) |

(9184) |

|

Уплаченный налог на прибыль |

(14517) |

(10974) |

|

Чистые денежные средства от операционной деятельности |

29736 |

20327 |

|

Движение денежных средств от инвестиционной деятельности |

|

|

|

Выручка от продажи оборудования |

6354 |

2979 |

|

Полученные проценты |

1180 |

359 |

|

Полученные дивиденды |

2230 |

1396 |

|

Погашение выданных займов связанным сторонам |

63 |

98 |

|

Приобретение дочерней компании (за вычетом денежных средств) |

(3900) |

— |

|

Приобретение основных средств |

(9755) |

(6042) |

|

Приобретение нематериальных активов |

(3050) |

(700) |

|

Приобретение финансовых активов для продажи |

(2781) |

(1126) |

|

Займы, выданные связанным сторонам |

(1343) |

(112) |

|

Чистые денежные средства от инвестиционной деятельности |

(11002) |

(3148) |

|

Движение денежных средств от финансовой деятельности |

|

|

|

Выпуск обыкновенных акций |

950 |

1070 |

|

Выпуск конвертируемых облигаций |

50000 |

— |

|

Выпуск погашаемых привилегированных акций |

— |

30000 |

|

Поступления займов |

8500 |

18000 |

|

Выкуп собственных акций |

(2564) |

(-) |

|

Погашение займов |

(74302) |

(37738) |

|

Выплата дивидендов акционерам компании |

(10102) |

(15736) |

|

Выплаченные дивиденды миноритарным акционерам |

(1920) |

(550) |

|

Чистые денежные средства от финансовой деятельности |

(29438) |

(4954) |

|

Чистое увеличение денежных средств и их эквивалентов |

(10705) |

12225 |

|

Денежные средства и их эквиваленты на начало периода |

29748 |

17587 |

|

Изменение денежных средств и их эквивалентов в части курсовой прибыли (убытка) |

535 |

(64) |

|

Денежные средства и их эквиваленты на конец периода |

19578 |

29748 |

Отчет о движении денежных средств компании А, тыс. ден. ед.

(косвенный метод)

|

Статьи |

2006 г. |

2005 г. |

|

Потоки денежных средств от операционной деятельности |

|

|

|

Чистая прибыль до налогообложения |

47368 |

25558 |

|

Корректировки: |

|

|

|

амортизация |

18554 |

6459 |

|

убыток от обесценения гудвилла |

2650 |

— |

|

изменение резервов предстоящих расходов |

|

|

|

убыток от изменения справедливой стоимости |

46 |

320 |

|

прочих финансовых активов |

(9180) |

(4120) |

|

инвестиционный доход |

(9116) |

(2232) |

|

выплата процентов |

5992 |

3080 |

|

курсовые разницы по кредитам и займам |

(2594) |

(3955) |

|

Операционная прибыль до изменения оборотного капитала: |

53720 |

25110 |

|

изменение дебиторской задолженности покупателей |

|

|

|

и прочей дебиторской задолженности |

(2633) |

8822 |

|

изменение запасов |

(6960) |

9113 |

|

изменение кредиторской задолженности поставщикам |

9296 |

(2560) |

|

Денежные средства от операционной деятельности: |

53423 |

40485 |

|

выплаченные проценты |

(9170) |

(9184) |

|

уплаченный налог на прибыль |

(14517) |

(10974) |

|

Чистые денежные средства от операционной деятельности |

29736 |

20327 |