5. Себестоимость продукции

5.1. Калькулирование себестоимости продукции

Себестоимость продукции (выполнения работ, оказания услуг) — стоимостная оценка используемых в процессе производства продукции (выполнения работ, оказания услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат.

В экономической теории и практике в зависимости от классификации существует несколько видов себестоимости:

В зависимости от оперативного формирования себестоимости:

фактическая себестоимость;

плановая себестоимость.

В зависимости от полноты включенных в себестоимость расходов:

цеховая себестоимость — затраты на производство в пределах цеха;

производственная себестоимость — затраты на производство продукции;

полная себестоимость — затраты на производство и реализацию продукции.

В зависимости от количества произведенной продукции:

себестоимость единицы продукции;

себестоимость всего объема выпущенной продукции.

В зависимости от степени готовности продукции:

себестоимость валовой продукции — затраты на производство продукции текущего или планируемого периода, т.е. без затрат, списанных на непроизводственные счета и затрат, относимых на резервы предстоящих расходов;

себестоимость товарной продукции — это себестоимость валовой продукции, скорректированная на изменение остатков незавершенного производства и расходов будущих периодов;

себестоимость реализованной продукции — себестоимость товарной продукции, увеличенная на внепроизводственные расходы.

Определение затрат, связанных с производством и реализацией единицы продукции, называется калькулированием себестоимости, а документ, в котором они отражаются, — калькуляцией.

Исходя из критерия полноты включения затрат, можно выделить две основные модели калькулирования себестоимости продукции:

Модель полного распределения затрат (традиционна для российских предприятий) — формирование полной фактической себестоимости продукции на основании разделения затрат на прямые и косвенные. При этом прямые затраты непосредственно относят на себестоимость, а косвенные — распределяются между видами продукции пропорционально выбранной базе. При этом в качестве базы для распределения косвенных затрат могут быть использованы:

прямые затраты;

материальные затраты;

заработная плата основных производственных рабочих;

время работы основных производственных рабочих;

объем произведенной продукции в натуральном или стоимостном выражении;

производственная себестоимость продукции и др.

При выборе базы распределения косвенных затрат необходимо осознавать последствия, поскольку в зависимости от выбираемой базы меняется себестоимость продукции, а следовательно и рентабельность.

Пример. Организация применяет позаказный метод калькулирования. Накладные расходы, предусмотренные бюджетом на 2008 г., составили 2500 тыс. руб.

Прямые затраты на оплату труда основных производственных рабочих предприятия, определенные бюджетом, составляют 2000 тыс. руб., материальные затраты — 2800 тыс. руб.

В течение октября организация выполнила работы для одного из своих клиентов. Согласно расчетам на выполнение заказа прямые затраты на оплату труда основных производственных рабочих составили 120 тыс. руб., а на материалы — 40 тыс. руб.

1)Определите коэффициент косвенных затрат, если в качестве базы их распределения выступают прямые затраты на оплату труда основных производственных рабочих, и рассчитайте себестоимость заказа.

2) Определите коэффициент косвенных затрат, если в качестве базы их распределения выступают прямые затраты, и рассчитайте себестоимость заказа.

Решение:

1) С учетом того, что косвенные затраты распределяются пропорционально заработной плате производственных рабочих коэффициент косвенных затрат рассчитывается следующим образом:

Коэффициент косвенных затрат = Косвенные затраты / Затраты на оплату труда производственных рабочих = 2500 000 руб. / 2000 000 руб.=1,25

Себестоимость заказа рассчитывается следующим образом:

прямые затраты на материалы = 40 тыс. руб.;

прямые затраты на оплату труда производственных рабочих = 120 тыс. руб.;

косвенные затраты, относимые на данный заказ = 1,25 × 120 000 = 150 тыс. руб.

Себестоимость заказа = 40 000 + 120 000 + 150 000 = 310 000 руб.

2) С учетом того, что косвенные затраты распределяются по прямым затратам, коэффициент косвенных затрат рассчитывается следующим образом:

Коэффициент косвенных затрат = Косвенные затраты / Прямые затраты = 2500 000 руб. / (2000 000 + 2800 000)=0,52

Себестоимость заказа рассчитывается следующим образом:

прямые затраты на материалы = 40 тыс. руб.;

прямые затраты на оплату труда производственных рабочих = 120 тыс. руб.;

косвенные затраты, относимые на данный заказ = 0,52 × (40 000 + 120 000) = 83,2 тыс. руб.

Себестоимость заказа = 40 000 + 120 000 + 83 200 = 243 200 руб.

При калькулировании полной себестоимости используются следующие методы:

Метод прямого счета предполагает определение себестоимости единицы продукции путем деления общей суммы затрат на количество выработанной продукции. Применяется на предприятиях, производящих однородную продукцию (добыча руды, угля, калийных солей и т.п.).

Расчетно-аналитический метод — прямые затраты на единицу продукции определяются на основе норм расхода, а косвенные затраты — пропорционально признаку, установленному в отраслевых методических рекомендациях.

Нормативный метод — отдельные виды затрат на производство учитываются по текущим нормам, обособленно ведут учет отклонений фактических затрат от текущих норм, которые включаются в себестоимость. Применяется на предприятиях с массовым и крупносерийным характером производства (машиностроение и металлообработка, швейная, мебельная, шинная и другие отрасли промышленности).

Модель частичного распределения затрат (калькуляция покрытия, директ-костинг).

Дает возможность установить связи и пропорции между затратами и объемами производства, получить информацию о прибыльности и убыточности производства в зависимости от его объема, прогнозировать поведение себестоимости в зависимости от объема или мощностей.

Суть: себестоимость продукции учитывается и планируется только в части переменных затрат, тогда как постоянные затраты списываются с полученной прибыли (см. табл. 5.1).

Таблица 5.1

Схема отчета о прибылях по системе директ-костинг

Модель частичного распределения затрат имеет ряд преимуществ:

а) позволяет получить информацию о прибыльности и убыточности производства в зависимости от его объема;

б) позволяет проводить эффективную ценовую политику;

в) дает возможность выявить более рентабельные изделия и внести изменения в ассортиментную политику предприятия;

г) позволяет провести анализ безубыточности.

Однако система частичного распределения затрат не лишена и некоторых недостатков, среди которых отметим следующие:

а) ведение учета затрат только по производственной себестоимости, что не отвечает требованиям российского законодательства в части формирования себестоимости;

б) отсутствие информации о полной себестоимости единицы продукции.

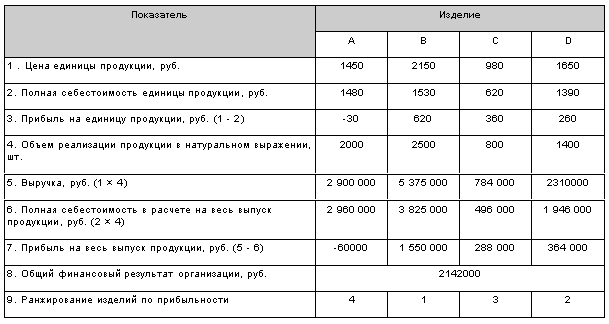

Пример. Предприятие предлагает потребителям товары А, В, С, D. Рассчитанная для товара А цена не была принята рынком. Продажа изделия по данной цене приносит убытки предприятию, как это видно из расчета калькуляции себестоимости на базе полных затрат.

Калькуляция себестоимости продукции с полным распределением затрат

Правильным ли является решение об исключении изделия А из ассортимента?

Решение:

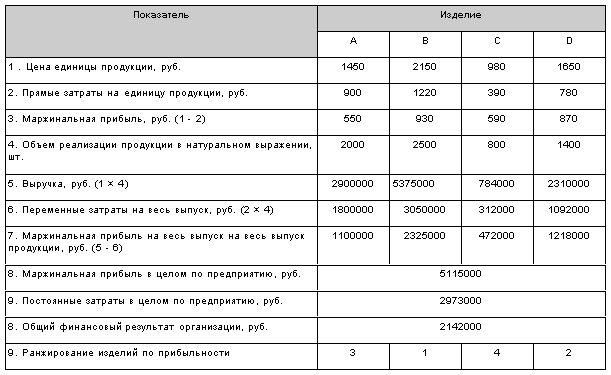

Для обоснования данного управленческого решения используем калькуляцию на базе частичных затрат.

Калькуляция себестоимости продукции с частичным распределением затрат

Расчет калькуляции на базе частичных затрат показывает, что наименее доходным является изделие С, а наиболее доходным (по критерию величины маржинальной прибыли) — изделие В. Однако маржинальная прибыль изделия В достигается при значительно большей выручке. А мнимый носитель убытка — изделие А в общей сумме маржинальной прибыли составляет 21,5% (1100000 × 100% / 5 111 500), и в случае его исключения из ассортимента общая сумма покрытия постоянных затрат должна быть возмещена за счет остальных изделий. Решение о прекращении выпуска изделия А и сокращении на этой основе ассортимента продукции предприятия было бы неправильным, поскольку в данном случае общий финансовый результат оказался бы ниже.