Умовні (еквівалентні)одиниці продукції

За визначенням незавершене виробництво на кінець періоду — це продукція, виготовлення якої ще не завершено. Таким чином, одиниця продукції, яка пройшла обробку в даному підрозділі і передана до наступного, не є подібною до одиниці, що залишається в незавершеному виробництві, і показник собівартості, що обчислюється для першої і другої, не повинен бути однаковим. При обчисленні собівартості одиниці продукції необхідно визначити поняття випуску за період. Головна проблема при використанні системи попроцесного калькулювання — зробити це визначення.

Для ілюстрації проблеми визначення випуску в системі калькулювання за процесами припустимо, що підрозділ А мав такі дані за жовтень:

Одиниць в незавершеному виробництві на початок місяця ___

Завершено одиниць 1 000

Одиниць в незавершеному виробництві

на кінець місяця (25% завершеності) 600

Усього виробничих витрат 11 500

Скільки одиниць становить випуск продукції за жовтень? 1 000? 1 600? Якщо ми візьмемо 1 000 одиниць, то це значить, що ми не беремо до уваги зусилля, спрямовані на виготовлення продукції, що залишається в незавершеному виробництві. Крім того, ми не беремо до уваги і той факт, що виробничі витрати, понесені в жовтні, поділяються між продукцією, переданою до наступного підрозділу і продукцією, обробку якої не закінчено на кінець місяця. З іншого боку, якщо за обсяг випуску ми приймаємо 1 600 одиниць, ми ігноруємо той факт, що 600 одиниць, які перебувають у незавершеному виробництві на кінець місяця, завершено лише часткою. Тож випуск необхідно обчислити в такий спосіб, щоб його значення відображало зусилля, витрачені як на виготовлення готової продукції, так і одиниць продукції, які перебувають в незавершеному виробництві.

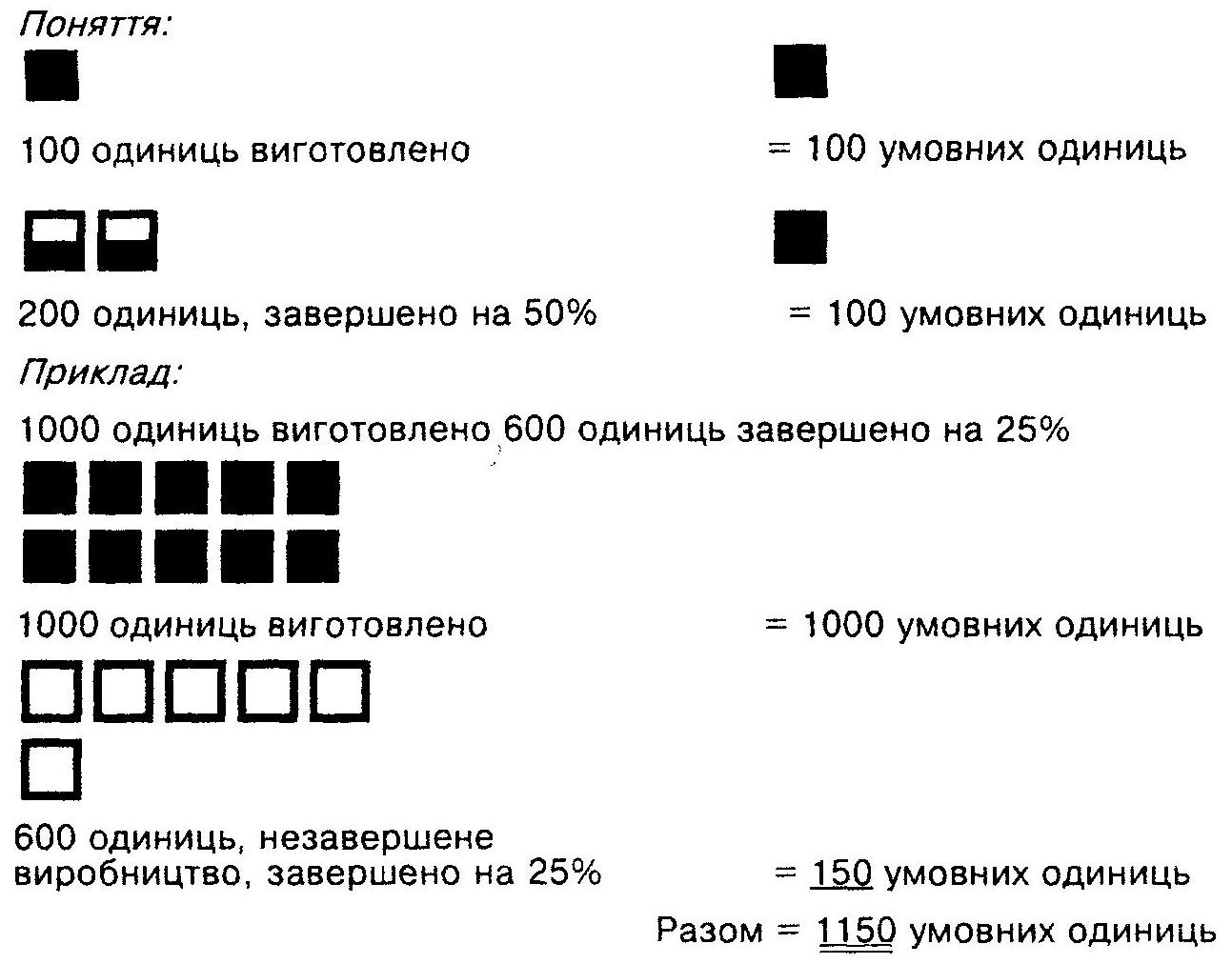

Вирішення цієї проблеми здійснюється шляхом обчислення умовних одиниць випуску. Умовні (еквівалентні) одиниці випуску (equivalent units of output) — це завершені одиниці, що могли б бути випущені, якби загальний обсяг виробничих зусиль було розподілено протягом усього періоду. Визначити кількість умовних одиниць випуску, що передаються до наступного підрозділу легко: жодну одиницю не буде передано, якщо її виробництво в даному підрозділі не завершене. Тож кожна з одиниць, що залишила підрозділ — це одна умовна одиниця продукції. Отже, в кожному підрозділі хтось має контролювати залишки незавершеного виробництва на кінець періоду, щоб оцінити ступінь завершеності. В нашому прикладі 600 одиниць, які перебувають в незавершеному виробництві на кінець місяця, є завершеними щодо обробки на 25%; це відповідає 150 повністю завершеним одиницям (600 х 25%). Таким чином, умовний випуск за жовтень становить 1 000 одиниць готової продукції і 150 умовних одиниць у залишках незавершеного виробництва на кінець місяця (НВкін)—разом цей показник становить 1 150 одиниць. Рис. 2.1.1. висвітлює поняття умовних одиниць випуску.

Якщо ми знаємо обсяг випуску за період і виробничі витрати підрозділу за цей період ($ 11 500 в нашому прикладі), ми можемо визначити собівартість одиниці продукції, що в нашому прикладі становить $10 ($11 500 / $ 1 150).

Рис. 2.1.1. Умовні одиниці продукції