2.4 Анализ использования основных фондов

Содержание раздела определяется основными задачами данного анализа, перечень которых включает:

анализ состава, динамики и структуры основных фондов;

оценку технического состояния основных производственных фондов;

определение уровня использования производственной мощности и факторов, влияющих на изменение этого показателя;

анализ эффективности использования основных производственных фондов:

определение степени влияния использования основных фондов на объем производства продукции;

выявление резервов повышения эффективности использования основных фондов.

Анализ состава, динамики и структуры фондов производится по данным отчетности предприятия (форма 11-03) за последние два года методом сравнений. Данные о видах (группах) фондов, их структуре (удельный вес каждого вида или группы в общей стоимости) на начало и конец отчетного периода отражаются в таблице (табл. 2.11).

В процессе анализа необходимо уделить особое внимание изменению удельного веса активной части фондов, от которых напрямую зависит объем выпускаемой продукции, а также причинам выбытия фондов.

Для характеристики технического состояния основных фондов используются такие показатели:

коэффициент

годности (![]() ):

):

![]() ,

,

где

![]() – остаточная стоимость основных фондов,

грн.;

– остаточная стоимость основных фондов,

грн.;![]() –

первоначальная стоимость основных

фондов, грн.

–

первоначальная стоимость основных

фондов, грн.

коэффициент

износа (![]() ):

):

![]() ,

,

где

![]() –

сумма износа, грн.

–

сумма износа, грн.

коэффициент

обновления (![]() ):

):

![]() ,

,

где

![]() – стоимость поступивших на предприятие

основных средств, грн.;

– стоимость поступивших на предприятие

основных средств, грн.;![]() –

стоимость на конец года, грн.

–

стоимость на конец года, грн.

коэффициент

выбытия (![]() ):

):

![]() ,

,

где

![]() –

стоимость выбывших основных фондов,

грн.;

–

стоимость выбывших основных фондов,

грн.;

![]() –

стоимость основных фондов на начало

года, грн.

–

стоимость основных фондов на начало

года, грн.

коэффициент

прироста (![]() ):

):

![]() ,

,

где

![]() –стоимость

прироста основных фондов, грн.

–стоимость

прироста основных фондов, грн.

Расчет коэффициентов производится для отчетного и предыдущего года. Полученные значения показателей сравниваются. На основании результатов сравнительного анализа дается оценка движению основных фондов предприятия и уровню их технического состояния, определяются основные направления развития основных фондов.

Анализ

эффективности

использования

основных фондов

выполняется с помощью обобщающих

показателей – фондоотдачи (![]() ),

фондоемкости (

),

фондоемкости (![]() )

и рентабельности (

)

и рентабельности (![]() ),

расчет которых производится по ниже

приведенным формулам.

),

расчет которых производится по ниже

приведенным формулам.

![]() ,

(грн/грн);

,

(грн/грн);

![]() ,

(грн/грн);

,

(грн/грн);

![]() ,

(%);

,

(%);

где

![]() – выпуск всей или товарной продукции

в стоимостном выражении, грн.;

– выпуск всей или товарной продукции

в стоимостном выражении, грн.;![]() - остаточная среднегодовая стоимость

основных фондов, грн;П

– прибыль от реализации продукции, грн.

- остаточная среднегодовая стоимость

основных фондов, грн;П

– прибыль от реализации продукции, грн.

Для определения количественного влияния факторов на каждый результативний показатель можно использовать интегральный метод или метод цепных подстановок.

При использовании интегрального метода алгоритм расчета будет следующим:

![]() ,

,

![]()

При использовании метода цепных подстановок:

![]() ;

;

![]() ;

;![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Аналогичным способом проводится факторный анализ по каждому из приведенных выше показателей эффективности.

2.5 Анализ использования материальных ресурсов

Анализ обеспеченности предприятия материальными ресурсами.

Основные задачи анализа:

оценка качества планов материально-технического снабжения и анализ их выполнения;

оценка потребности предприятия в материальных ресурсах;

оценка эффективности использования материальных ресурсов;

проведение факторного анализа общей материалоемкости продукции;

оценка влияния стоимости материальных ресурсов на объем производства продукции.

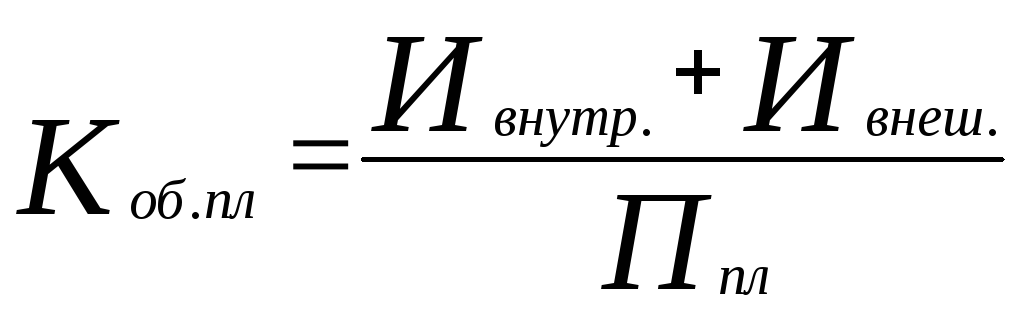

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

Коэффициента обеспеченности по плану:

,

,

где

![]() и

и![]() –

соответственно внутренние и внешние

источники покрытия потребности в

ресурсах, в натуральных или стоимостных

показателях;

–

соответственно внутренние и внешние

источники покрытия потребности в

ресурсах, в натуральных или стоимостных

показателях;![]() – плановая потребность в материальных

ресурсах, в натуральных или стоимостных

показателях.

– плановая потребность в материальных

ресурсах, в натуральных или стоимостных

показателях.

Фактического коэффициента обеспечения:

![]() ,

,

где

![]() –

количество материалов фактически

поступивших от поставщиков, в натуральных

или стоимостных показателях.

–

количество материалов фактически

поступивших от поставщиков, в натуральных

или стоимостных показателях.

В процессе анализа проверяется качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора.

Для оценки эффективности использования материальных ресурсов производится расчет обобщающих показателей:

Материалоотдача (МО) определяется делением стоимости произведенной продукции (ВП) на сумму материальных затрат (М). Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждой гривны потребленных материальных ресурсов:

![]() ,(грн/грн)

,(грн/грн)

Материалоемкость

продукции

(![]() )

исчисляется путем деления суммы

материальных затрат (

)

исчисляется путем деления суммы

материальных затрат (![]() )

на стоимость произведенной продукции

(

)

на стоимость произведенной продукции

(![]() )

и показывает, сколько материальных

затрат необходимо произвести или

фактически приходится на единицу

продукции:

)

и показывает, сколько материальных

затрат необходимо произвести или

фактически приходится на единицу

продукции:

![]() ,

(грн/грн)

,

(грн/грн)

Коэффициент

соотношения темпов роста объема

производства и материальных затрат (![]() )

определяется отношением индекса валовой

или товарной продукции (

)

определяется отношением индекса валовой

или товарной продукции (![]() )

к индексу материальных затрат (

)

к индексу материальных затрат (![]() ):

):

![]() .

.

Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста. Если значение коэффициента больше единицы, это значит, что достигнута экономия материальных затрат, если меньше – получен перерасход затрат и если коэффициент равен единице, значит изменение объемов производства продукции сопровождалось прямопропорциональным изменением затрат.

Удельный

вес материальных затрат (![]() )

в себестоимости продукции исчисляется

отношением суммы материальных затрат

к полной себестоимости произведенной

продукции (

)

в себестоимости продукции исчисляется

отношением суммы материальных затрат

к полной себестоимости произведенной

продукции (![]() ):

):

![]() .

.

В расчете участвует себестоимость, определенная по методу полных затрат. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент

материальных затрат (![]() )

представляет собой отношение фактической

суммы материальных затрат (

)

представляет собой отношение фактической

суммы материальных затрат (![]() )

к плановой, пересчитанной на фактический

объем выпущенной продукции (

)

к плановой, пересчитанной на фактический

объем выпущенной продукции (![]() ):

):

![]() .

.

Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если значение коэффициента больше единицы, то это свидетельствует о перерасходе материальных ресурсов в процессе производства, и наоборот, если значение коэффициента меньше единицы, то достигнута экономия расхода материалов.

Проведение факторного анализа общей материалоемкости продукции.Алгоритм решения такой задачи будет следующим:

![]()

![]()

![]()

![]()

![]()

![]()

Изменение материалоемкости под влиянием каждого фактора определится следующим образом:

От изменения объема производства продукции:

![]() .

.

От изменения структуры выпускаемой продукции:

![]() .

.

От изменения расходов материалов:

![]() .

.

От изменения цены на материальные ресурсы:

![]() .

.![]()

![]()

От изменения цены продукции:

![]() .

.![]()

Общее отклонение определяется как сумма отклонений за счет каждого исследуемого фактора:

![]()

После анализа общей материалоемкости необходимо выполнить анализ материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию:

![]() .

.

Основное внимание следует уделить изучению причин изменения удельного расхода сырья на единицу продукции и выявлению резервов его сокращения.

Оценить влияние стоимости материальных ресурсов и материалемкости на выпуск продукции можно с помощью методов факторного анализа (интегрального или метода цепных подстановок). Исходная модель будет иметь вид:

![]() .

.

Алгоритм решения модели аналогичен приведенному в разделе анализа фондоотдачи.

По результатам полученного анализа необходимо сделать аргументированные выводы и определить основные направления снижения материалоемкости производства на исследуемом предприятии.

Оценка влияния стоимости материальных ресурсов на объем производства продукции.Изменение суммы материальных затрат и степени эффективности их использования оказывает прямое воздействие на объем выпускаемой продукции. Для определения количественного влияния этих факторов на выпуск продукции используется модель типа:

![]() ,

,

где

![]() – сумма материальных затрат на

производство продукции, грн;

– сумма материальных затрат на

производство продукции, грн;![]() – материалоотдача, грн/грн.

– материалоотдача, грн/грн.

Анализ выполняется с использованием интегрального метода. Алгоритм решения данной задачи будет таким:

![]()

![]()

![]()

Выводы по результатам проведенного анализа должны содержать рекомендации по улучшению исследуемых показателей.