31.Структурная и приведенная формы модели.

Экономическая

модель как система одновременных

уравнений может быть представлена в

структурной или в приведенной форме. В

структурной форме ее уравнения имеют

исходный вид, отражая непосредственные

связи между переменными. Приведенная

форма получается после решения модели

относительно эндогенных (внутренних)

переменных, то есть выражения этих

переменных только через экзогенные

(задаваемые извне) переменные и параметры

модели. Структурная форма модели

содержит эндогенные переменные

– ![]() .

Это зависимые переменные, число которых

равно числу уравнений в системе, и

(которые определяются внутри

системы).Экзогенные переменные

–

.

Это зависимые переменные, число которых

равно числу уравнений в системе, и

(которые определяются внутри

системы).Экзогенные переменные

– ![]() .

Это независимые переменные, которые

определяются вне системы и влияющие на

эндогенные переменные, но независящие

от них.Лаговые переменные

– независимые переменные за предыдущие

моменты времени. Лаговыми могут быть

эндогенные переменные за предшествующий

период времени, и тогда они являются

экзогенными.

.

Это независимые переменные, которые

определяются вне системы и влияющие на

эндогенные переменные, но независящие

от них.Лаговые переменные

– независимые переменные за предыдущие

моменты времени. Лаговыми могут быть

эндогенные переменные за предшествующий

период времени, и тогда они являются

экзогенными.

Предопределённые переменные

– это экзогенные и лаговые. Структурные

коэффициенты модели: ![]() и

и![]() при

переменныхx и y.

Все переменные в модели выражены в

отклонениях от среднего уровня, то есть

под xподразумеваются

(

при

переменныхx и y.

Все переменные в модели выражены в

отклонениях от среднего уровня, то есть

под xподразумеваются

(![]() -

-![]() ),

под

),

под![]() –

(

–

(![]() -

-![]() ).

Поэтому свободный член в каждом уравнении

отсутствует.

).

Поэтому свободный член в каждом уравнении

отсутствует.

Использование МНК для оценивания структурных коэффициентов модели дает, как принято считать в теории, смещенные и несостоятельные оценки. Поэтому обычно для определения структурных коэффициентов модели структурная форма модели преобразуется в приведенную форму модели:

![]() ;

;

…

![]()

По своему виду приведённая форма модели идентична системе (1), поэтому параметры системы (4) оцениваются традиционным МНК. А затем оценить значение эндогенных переменных через экзогенные.

Коэффициенты приведённой формы модели (4) представляют собой нелинейные функции коэффициентов структурной формы модели. Пример простейшей структурной модели:

![]()

![]() .

.

Приведенная форма получается так:

![]()

систему одновременных уравнений имеем

![]() ,

, ![]() .

.

Отсюда ![]() ,

,

![]() ,

,

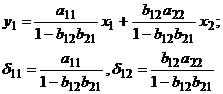

Аналогично,

получается второе уравнение приведённой

формы: ![]() ,

,

![]() ,

,

34.Основные элементы временного ряда.

Временной ряд — это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов времени.

Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно подразделить на три группы:

- факторы, формирующие тенденцию ряда;

- факторы, формирующие циклические колебания ряда;

- случайные факторы.

При различных сочетаниях в изучаемом явлении или процессе этих факторов зависимость уровней ряда от времени может принимать различные формы.

Каждый временной

ряд ![]() складывается

из следующих основных компонентов:

складывается

из следующих основных компонентов:

1) большинство временных рядов экономических показателей имеют тенденцию, характеризующую совокупное долговременное воздействие множества факторов на динамику изучаемого показателя. Очевидно, что эти факторы, взятые в отдельности, могут оказывать разнонаправленное воздействие на исследуемый показатель. Однако в совокупности они формируют его возрастающую или убывающую тенденцию. Аналитически тенденция выражается некоторой функцией времени, называемой трендом (T).

2) изучаемый показатель может быть подвержен циклическим колебаниям. Эти колебания могут носить сезонный характер, поскольку экономическая деятельность ряда отраслей экономики зависит от времени года. При наличии больших массивов данных за длительные промежутки времени можно выделить циклические колебания, связанные с общей динамикой конъюнктуры рынка и т.п. Например: значения макроэкономических показателей зависят от того, в какой фазе бизнес-цикла находится экономика. Объем продаж некоторых товаров подвержен сезонным колебаниям (S).

3 )некоторые

временные ряды не содержат тенденции

и циклической компоненты, а каждый

следующий их уровень образуется как

сумма среднего уровня ряда и некоторой

(положительной или отрицательной)

случайной компоненты (Е).

)некоторые

временные ряды не содержат тенденции

и циклической компоненты, а каждый

следующий их уровень образуется как

сумма среднего уровня ряда и некоторой

(положительной или отрицательной)

случайной компоненты (Е).

В большинстве случаев фактический уровень временного ряда можно представить как сумму или произведение трендовой, циклической и случайной компонент. Модель, в которой временной ряд представлен как сумма перечисленных компонент, называетсяаддитивной моделью временного ряда. Модель, в которой временной ряд представлен как произведение перечисленных компонент, называется мультипликативной моделью временного ряда.

Основная задача эконометрического исследования от дельного временного ряда — выявление и придание количественного выражения каждой из перечисленных выше компонент с тем, чтобы использовать полученную информацию для прогнозирования будущих значений ряда или при построении моделей взаимосвязи двух или более временных рядов.