50.Ссудный капитал и ссудный процент.

Промышленный капитал в своем движении проходит три стадии и принимает три формы – денежную, производительную и товарную.

СП (средства производства)

/

Д – Т – … П … – Т’ – Д’.

\

РС (рабочая сила)

Кругооборот промышленного капитала приводит к образованию временно свободного капитала. Источниками временно свободного капитала являются:

- постепенный износ основного капитала (в период начисления амортизации часть основного капитала высвобождается в виде амортизационного фонда);

- временной лаг между моментом поступления выручки от реализации и моментом закупки сырья и материалов;

- денежные ресурсы, предназначенные для выплаты заработной платы (от начала накопления из выручки от реализации до момента выплаты фонд заработной платы является временно свободным и может быть использован в качестве краткосрочного кредитного ресурса);

- нераспределенная прибыль, которую планируется направить на расширение производства или в резервные фонды.

В случае предоставления кредита временно свободный капитал превращается в ссудный капитал. Ссудный капитал представляет собой денежный капитал, обособленный от промышленного капитала, имеющий особую форму движения. Ссудный капитала рассматривается как особый вид товара, который обладает следующими особенностями:

1) кредитор остается собственником ссуды

2) заемщик получает право временного пользования ссудой

3) ссудный капитал находится исключительно в денежной форме.

4) ссудный капитал обладает собственной (величина ссуды) и потребительской стоимостью. Потребительская стоимость определяет способность ссудного капитала приносить прибыль, выражается количеством прибавочной стоимости, которое он производит, т.е. ссудным процентом. Отношение суммы ссудного процента к сумме ссуды, выраженное в процентах, называется ставкой ссудного процента. Экономическая сущность ссудного процента – это цена специфической потребительской стоимости денег как способности капитала приносить прибыль.

Уровень ссудного процента определяют спрос и предложение ссудного капитала – верхним пределом ставки ссудного процента является норма прибыли (если ставка ссудного процента превысит норму прибыли, предприниматель не получит предпринимательского дохода и у него не будет интереса брать ссуду), минимальная граница не установлена. Таким образом, под влиянием колебания спроса и предложения ставка процента будет скользить вверх и вниз от нуля до средней нормы прибыли.

Уровень процента определяется не только конкуренцией между кредиторами и заемщиками, но также внутриотраслевой конкуренцией между банками за привлечение и размещение денежных ресурсов; межотраслевой конкуренцией в виде перелива капитала из кредитно-финансовой сферы в нефинансовую и обратно. Если норма прибыли в производстве будет ниже, чем в банковской сфере, то капитал будет мигрировать из производства в банки и наоборот.

Кроме того, на величину ссудного процента влияют:

- международная миграция капиталов, состояние национальных валют и платежного баланса. Укрепление валюты притягивает зарубежный капитал, способствует росту спроса на валюту и росту процентной ставки;

- уровень и динамика инфляции. Снижение покупательной способности денег ведет к обесценению возвращаемых кредитору средств и провоцирует увеличение ссудного процента;

- режим налогообложения в разных секторах экономики;

- общее состояние экономики и факторы риска. Чем выше риски, тем выше ссудный процент;

- денежно-кредитная политика государства. Государство может способствовать как повышению, так и понижению ссудного процента путем регулирования учетной ставки (ставки рефинансирования) и нормы обязательных резервов;

- состояние бюджета государства, масштабов и условий размещения государственных ц.б.

Ссудный процент – один из важнейших инструментов регулирования экономики:

1) это механизм реализации кредитных отношений. Чем меньше ссудный процент, тем выше кредитная экспансия, что способствует расширению производства и потребления, росту инвестиций, занятость населения, но может спровоцировать инфляцию;

2) повышение или понижение ссудного процента воздействует на миграцию капитала из страны в страну, на состояние платежного баланса и валютный курс. Так повышение процентной ставки выше общемирового уровня с одной стороны привлекает иностранных инвесторов, с другой выталкивает за границу отечественных заемщиков;

3) изменение кредитных ставок оказывает влияние на межотраслевую миграцию капитала внутри страны;

4) регулирующая роль ссудного процента выходит за рамки непосредственно кредитных процессов, он становится исходной базой для оценки недвижимости, ее доходности, определения курса акций и т.д.

59. Управление товарными запасами.

Запасы – это наиболее медленно реализуемые оборотные активы предприятия. К запасам предприятия относятся сырье и материалы для производственного процесса, незавершенное производство, готовая продукция, товары для перепродажи.

Управление запасами предполагает решение 2 задач:

-

определение структуры источников финансирования запасов;

-

определение оптимального объема запасов.

Если решение первой задачи носит политический характер, то для решения второй могут использоваться формализованные процедуры.

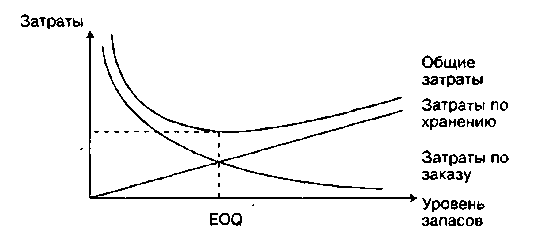

Модель Уилсона.

Предприятие, создавая производственные запасы, вынуждено нести 2 вида затрат:

затраты на хранение запасов и затраты на размещение и выполнение заказов.

Рост запасов вызывает рост издержек на их хранение и поддержание их в товарном виде, с другой стороны увеличение партии поставляемых товарно-материальных ценностей ведет к снижению стоимости заказа и поставки. Задача оптимизации состоит в том, чтобы найти такую величину среднего запаса, который соответствует минимальный уровень этих затрат.

Величина запасов, отвечающая условиям оптимизации, носит название оптимальная партия запасов и определяется по формуле:

EОQ=sqrt(2*F*D / H),

где F – затраты по размещению и выполнению одного заказа, D – годовая потребность в запасах ед., H – затраты по хранению ед.производ.запасов, руб.

Модель АВС.

Суть метода: все запасы материалов делятся на 3 категории

А – включает ограниченное количество наиболее ценных видов запасов (3-4 вида), которые необходимо иметь постоянно (искл. простои) и на стоимость которых может ложиться до 60% всей стоимости ТМЦ. Именно ТМЦ группа требуют постоянного учета и контроля. Контроль может вестись ежедневный.

В – включает те ТМЦ, которые в меньшей степени нужны предприятию и определяются в результате месячной инвентаризации (входят до 10 наименований ТМЦ, стоимость которых достигает до 30% стоимости ТМЦ).

С – включает большой ассортимент материалов, суммарная стоимость которых значительно ниже стоимости материалов категорий А и В (не более 10%). Они закупаются в большом количестве.

Помимо формализованных методов управления запасами необходимо осуществлять организационные меры по оптимизации работы склада, по созданию условий для хранения ТМЦ, обеспечения их сохранности по количеству и качеству, по постановке учета ТМЦ, по проведению инвентаризации ТМЦ и т.д.

Основной показатель – оборачиваемость в днях, рассчитываемый делением среднего за период остатка запасов на однодневный оборот запасов в том же периоде. Ускорение оборачиваемости сопровождается в дополнительном вовлечении средств в оборот, замедление – отвлечением средств из хозяйственного оборота.

Сумма средств, дополнительно отвлеченных или привлеченных в оборот, рассчитывается по формуле:

ΔbC=(b1-b0)*m1, где b1-оборачиваемость в отчетном периоде, b0 – оборачиваемость в базисном периоде, m1 – однодневный фактический оборот в отчетном периоде.

Основный смысл модели: чем выше оборачиваемость средств, вложенных в товарные запасы, тем меньшим их количеством можно обеспечить торгово-производственный комплекс. И чем ниже оборачиваемость, тем дольше денежные средства омертвлены в запасах, тем меньше они дают отдачу.

Билет 24

4. Бюджетирование и его роль в краткосрочном планировании, виды бюджетов.

Бюджетирование - это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов. Обычно бюджетирование осуществляется в рамках оперативного планирования.

Бюджетирование – это система управления организацией посредством совокупности взаимосвязанных бюджетов, полностью отражающих в стоимостных показателях контролируемые процессы деятельности. Т.о. бюджет беспечивает текущее планирование, координацию, кооперацию и коммуникацию подразделений предприятия; обоснование затрат предприятия; создание базы для оценки и контроля планов предприятия;