Задача анализа замкнутой системы с ожиданием (потоки требований пуассоновские)

Постановка задачи

Пусть

исследуется некоторая замкнутая СМО

с ограниченным количеством требований

в системе, т.е. обслуженные требования

вновь возвращаются в систему обслуживания

(например, экскаватор или автосамосвал).

Интенсивность поступления одного

требования в систему известна и равна

![]() .

Интенсивность обслуживания требований

известна и равна

.

Интенсивность обслуживания требований

известна и равна![]() .

.

Число требований, нуждающихся в обслуживании, равно n. Требуется определить основные характеристики системы:

вероятность того, что в системе имеется

требований

требований ;

;вероятность простоя канала обслуживания

;

;среднее число требований, находящихся в очереди

;

;среднее число требований, находящихся в системе

;

;среднее время ожидания требования в очереди

;

;среднее время ожидания требования в системе

.

.

Выявление основных особенностей, взаимосвязей и количественных закономерностей

Состояние системы будем связывать с числом требований, находящихся в системе. При этом возможны два состояния системы:

число требований, поступивших в систему,

,

т.е. канал обслуживания простаивает;

,

т.е. канал обслуживания простаивает;число требований, поступивших в систему

.

.

Нарисуем размеченный граф состояний однокональной замкнутой СМО с ожиданием:

Рис. 12.4 Размеченный граф состояний одноканальной замкнутой СМО с ожиданием

Построение математической модели

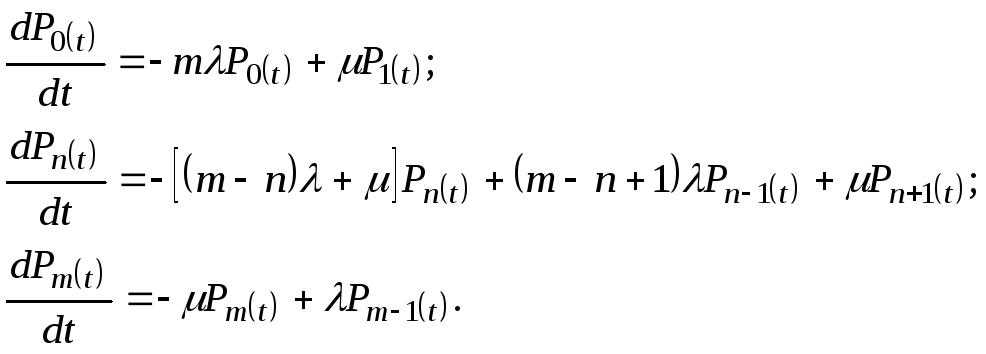

В соответствии с размеченным графом состояний и используя мнемоническое правило, запишем систему дифференциальных уравнений для вероятностей состояний:

Исследование и решение математической модели

Ограничимся

исследованием установившегося режима

работы системы. Тогда

![]() .

.

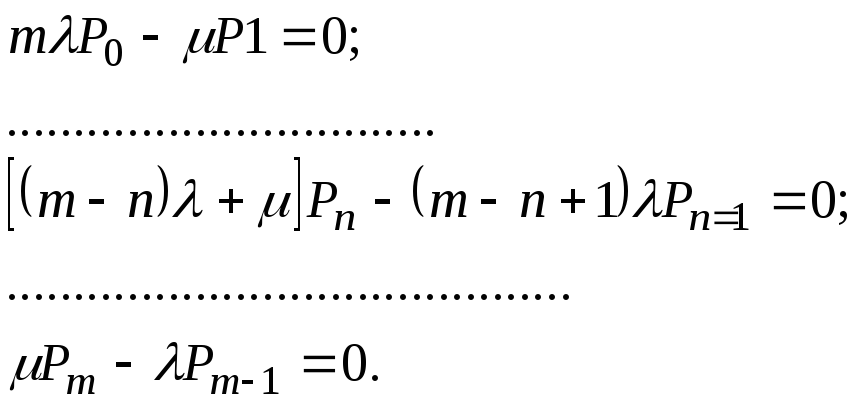

Вместо системы обыкновенных дифференциальных уравнений получаем систему алгебраических уравнений:

Для

![]() нетрудно получить рекуррентную формулу:

при

нетрудно получить рекуррентную формулу:

при![]()

![]()

при

![]()

![]()

при

![]()

Вероятность

того, что в системе находится

![]() требований, составит

требований, составит

![]() .

.

Используя

равенство

![]() ,

можно получить выражение для

,

можно получить выражение для![]() .

.

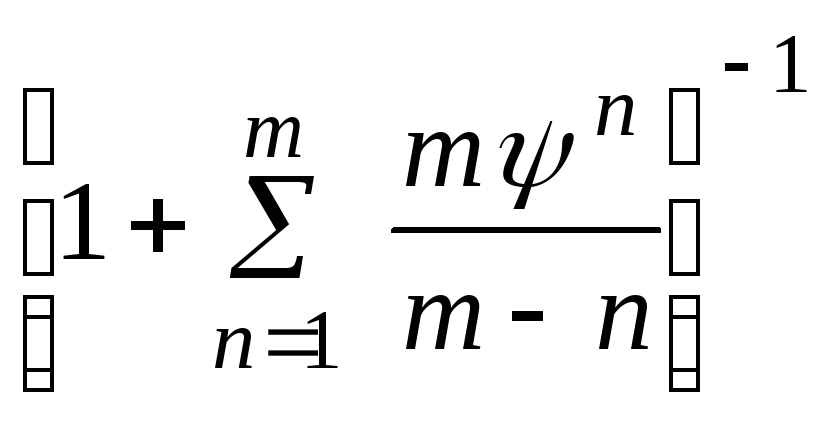

Вероятность

простоя канала обслуживания P0= .

.

Среднее число требований, находящихся в очереди:

![]() .

.

Среднее число требований, находящихся в системе:

![]() .

.

Среднее время ожидания требования в очереди:

![]() .

.

Среднее время ожидания требования в системе:

![]() .

.

Как можно заметить, определение основных характеристик одноканальных СМО требует большой вычислительной работы, потому целесообразно использовать ЭВМ.

В задачах анализа многоканальных СМО получаются ещё более сложные формулы для вычисления аналогичных характеристик, мы их рассматривать не будем.

Тема 13 Балансовые методы согласования ресурсов и потребностей

Анализ хозяйственных связей с помощью моделей

межотраслевого баланса

В условиях роста масштабов общественного производства и усложнения производственных связей важной и трудной задачей является установление правильных пропорций экономики. Эта задача решается на основе балансового метода, сущность которого заключается в связке объёма и структуры общественных потребностей с материальными, трудовыми и финансовыми ресурсами.

Балансовый метод применяется при разработке стратегии развития всего народного хозяйства, отдельных отраслей, экономических районов, предприятий.

В системе балансов народного хозяйства важную роль играют материальные балансы, которые составляются по отдельным видам продукции. Система материальных балансов координируется с помощью межотраслевого баланса производства и распределения продукции в народном хозяйстве, которая отражает процесс производства, распределения и использования совокупного общественного продукта и национального дохода в отраслевом разрезе.

В нашей стране основы анализа межотраслевых связей были заложены при составлении первого баланса народного хозяйства на 1923-24 гг. Начиная со второй половины 50-х годов метод межотраслевого баланса получил своё дальнейшее развитие как инструмент анализа и производственных темпов роста и пропорции общественного производства. С применением экономико-математических методов и вычислительной техники метод межотраслевого баланса стал глубоко охватывать сложные взаимосвязи расширенного воспроизводства и лучше определять оптимальные варианты развития экономики.

Американцы составили межотраслевой баланс страны только в 60-х годах не без помощи В.В. Леонтьева – американского экономиста русского происхождения, эмигрировавшего в 20-х годах прошлого столетия.

Модели межотраслевого баланса применяются для выработки социально-экономической концепции развития макро- (и микро-, что немаловажно) экономики для определения различных уровней экономического развития при разных гипотезах о видах трендов развития общественного производства. Разрабатываются с помощью межотраслевого баланса несколько вариантов развития экономики, в которых определяются важнейшие общеэкономические показатели: национальный доход, фонды потребления и накопления, объёмы производства важнейших видов продукции и их распределения, распределение капитальных и трудовых ресурсов по отраслям. С помощью межотраслевого баланса проводится анализ основных пропорций и показателей, а также можно проверить сбалансированность народного хозяйства и межотраслевых производственных комплексов.

Межотраслевые балансы производства и реализации продукции весьма разнообразны. Их можно разделить на следующие группы:

А) по характеру используемой модели – на статические и динамические;

Б) по характеру измерителей – на натуральные, стоимостные, натурально-стоимостные и продуктовые;

В) по масштабам расчетов – на макроэкономические, отраслевые и производственные.

При построении экономико-математической модели межотраслевого баланса главное внимание уделяется характеру и направлению использования продукции, качественным характеристикам её потоков.

Принципиальная схема межотраслевого баланса

Схема межотраслевого баланса базируется на предпосылке, что продукция отраслей общественного производства может быть по характеру использования отнесена к промежуточному продукту или к конечному продукту.

К промежуточному продукту относится та часть продукции, которая в рассматриваемом периоде поступает в дальнейшее производственное потребление.

К конечному продукту относится та часть продукции, которая выходит за пределы текущего производственного потребления и подлежит для накопления и обслуживания населения, содержания государственного аппарата, оборону, экспорт и т.п.

Из данного определения конечного и промежуточного продукта видно, что эти понятия не равнозначны понятиям промежуточной и готовой продукции. Так, железная руда является промежуточным продуктом, если она находится внутри страны как сырьё для металлургической промышленности, и конечным продуктом, если она отправляется на экспорт. Так же и автомобиль может быть промежуточным продуктом, если он предназначен для перевозки угля в угольном разрезе, и конечным продуктом, если он направляется в торговую сеть для продажи населению.

Схема межотраслевого стоимостного баланса для n отраслей представлена в таблице 13.1. В балансе каждой отрасли материального производства соответствует отдельная строка и отдельный столбец. В матрице элементов, стоящих на пересечении n первых строк и n первых столбцов межотраслевого баланса, содержится информация о межотраслевых потоках продукции. Каждый элемент этой матрицы показывает годовые затраты продукции одной отрасли на производство продукции другой отрасли. Так, элемент xij отражает производственные затраты j-й отраслью продукции i-й отрасли за год. Например, если первая отрасль угольная, а вторая – чёрная металлургия, то величина x12 представляет годовые затраты угля на производство чёрных металлов. Следовательно, величины xij (i=1,…,n, j=1,…,n) характеризуют объёмы межотраслевых поставок материальных ресурсов, обусловленные производственной деятельностью отраслей материального производства. Каждая строка межотраслевого баланса отражает поставки продукции данной отрасли другим отраслям. Например, i-я строка показывает, какое количество продукции i-й отрасли поставляется другим отраслям межотраслевого баланса и потребляется на собственные нужды.

Схема межотраслевого стоимостного баланса

Таблица 13.1

|

Отрасли |

1 |

2 |

… |

j |

… |

n |

|

Конечная продукция |

Валовая продукция |

|

1 |

X11 |

X12 |

… |

X1j |

… |

X1n |

X1j |

Y1 |

X1 |

|

2 |

X21 |

X22 |

… |

X2j |

… |

X2n |

X2j |

Y2 |

X2 |

|

: |

: |

: |

|

: |

|

: |

: |

: |

: |

|

i |

Xi1 |

Xi2 |

… |

Xij |

… |

Xin |

Xij |

Yi |

Xi |

|

: |

: |

: |

|

: |

|

: |

: |

: |

: |

|

N |

Xn1 |

Xn2 |

… |

Xnj |

… |

Xnn |

Xnj |

Yn |

Xn |

|

Итого |

Xi1 |

Xi2 |

… |

Xij |

… |

Xin |

Xij |

Yi |

Xi |

|

Чистая продукция |

V1 |

V2 |

… |

Vj |

… |

Vn |

Vj |

|

|

|

Всего |

X1 |

X2 |

… |

Xj |

… |

Xn |

Xj |

|

|

Таким образом, каждая строка описывает реализацию продукции конкретной отрасли.

Каждый столбец межотраслевого баланса отражает поставки, которая данная отрасль получает от других отраслей, т.е. он описывает потребление продукции (производственные затраты) конкретной отрасли.

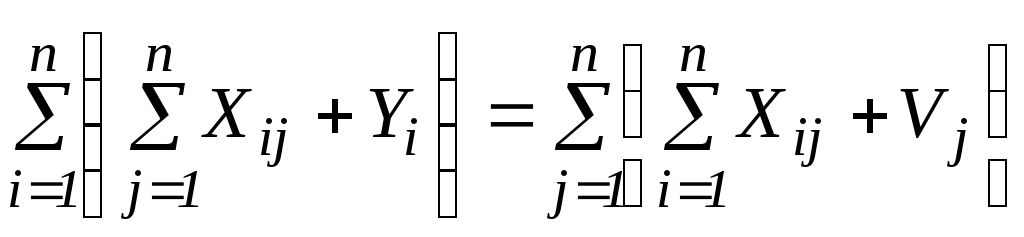

Сумма величин хij по строкам для всех отраслей образует (n+1)-й столбец межотраслевого баланса, который помещается справа от матрицы межотраслевых потоков.

Сумма

величин хij

по всем столбцам образует (n+1)-ю

строку межотраслевого баланса, которая

помещается снизу от матрицы межотраслевых

потоков. На пересечении (n+1)-й

строки и (n+1)-го

столбца стоит величина

![]() ,

которая равна сумме производственного

потребления всех отраслей. Она

представляет собой промежуточный

продукт народного хозяйства.

,

которая равна сумме производственного

потребления всех отраслей. Она

представляет собой промежуточный

продукт народного хозяйства.

Матрица элементов межотраслевых потоков вместе с (n+1)-й строкой и (n+1)-м столбцом образуют первый раздел (первый квадрант) межотраслевого баланса. Это важнейшая часть межотраслевого баланса, которая иллюстрирует межотраслевые производственные связи.

Ко второму разделу межотраслевого баланса относится столбец конечного продукта отраслей Yi и столбец валовых суммарных выпусков продукции отраслей Xi. Очевидно, что валовой выпуск i-й отрасли можно рассчитывать по формуле:

|

|

(13.1) |

В (n+1)-й строке второго раздела межотраслевого баланса стоят суммы

![]() .

.

Первая сумма представляет собой конечный продут народного хозяйства, а вторая – валовой продукт народного хозяйства.

Обычно в межотраслевых балансах конечный продукт отраслей рассматривается более подробно и подразделяется на возмещение выбытия и капитальный ремонт производственных и непроизводственных основных фондов, на фонд личного и общественного потребления, на фонд накопления основных производственных и непроизводственных фондов, оборотных фондов, товарных запасов и резерв, экспорт за минусом импорта, потери и прочий расход.

В натуральных межотраслевых балансах часть материально-произ-водственных затрат не находит отражения в шахматной части баланса и прибавляется к величине конечного продукта под названием “прочее производственное потребление”.

Третий раздел межотраслевого баланса расположен под первым разделом и отражает стоимостную структуру валового продукта отраслей. В табл. 13.1 третий раздел состоит из двух строк. В первой строке стоят величины Vj (j=1,n), каждая из которых представляет собой условно-чистую продукцию отрасли. Во второй строке третьего раздела стоят суммы валовых выпусков продукции отраслей. Таким образом, величины условно-чистой продукции отраслей равны разности между их валовым продуктом и производственными затратами.

Из разложения валового продукта отраслей на конечный и промежуточный продукт во втором разделе и на условно-чистую продукцию и производственные затраты в третьем разделе баланса можно вывести следующее соотношение:

|

|

(13.2) |

,

,что равнозначно:

|

|

(13.3) |

Это значит, что конечный продукт народного хозяйства равен условно-чистой продукции народного хозяйства. Следовательно, в третьем разделе межотраслевого баланса также присутствует конечный продукт. Разница лишь в том, что во втором разделе отражается потребление конечного продукта, а из третьего раздела видно, в каких отраслях была произведена стоимость конечного продукта.

Обычно в межотраслевых балансах в третьем разделе стоимость конечного продукта отражается более подробно и разбивается на амортизацию, доход рабочих и служащих, чистый доход государственных предприятий, централизованный чистый доход государства, чистый доход сельскохозяйственных организаций и коопераций, прочие элементы чистого дохода.

В четвёртом разделе межотраслевого баланса отражены перераспределительные отношения в народном хозяйстве, образование доходов предприятий и учреждений непроизводственной сферы. Здесь показаны заработные платы врачей, учителей, научных сотрудников, прибыль предприятий культуры и т.д.

На основе межотраслевого баланса можно определить национальный доход, который равен разнице между конечным продуктом народного хозяйства и амортизационными отчислениями, направленными на возмещение выбытия основных фондов.

Схема межотраслевого баланса в натуральном выражении представлена в таблице 13.2. Здесь первый раздел отражает источники формирования ресурсов продукции, а второй – направление использования ресурсов на текущее производственное потребление и конечное потребление. Суммарные ресурсы предприятий для каждой отрасли можно определить по формуле:

|

Ri=Qi+Si, i=1,…,n, |

(13.4) |

где Ri – ресурсы i-го вида продукции; Qi – производство i-го вида продукции; Si – прочие ресурсы i-го вида продукции.

Производственное потребление учитывается в разделе тех видов продукции, по которым в балансе учитывается формирование ресурсов.

Схема межотраслевого баланса в натуральном выражении

Таблица 13.2

|

Продукция |

Ед. измерения |

Поступление ресурсов |

Использование ресурсов |

Все го | |||||||||

|

|

|

Все го |

|

На текущее производственное потребление по видам продукции |

на кон. прод. |

| |||||||

|

|

|

|

Произ. |

Пр. р |

1 |

2 |

… |

j |

… |

n |

Итого |

|

|

|

1 |

|

R1 |

Q1 |

S1 |

Q11 |

Q12 |

… |

Q1j |

… |

Q1n |

Q1j |

G1 |

R1 |

|

2 |

|

R2 |

Q2 |

S2 |

Q21 |

Q22 |

… |

Q2j |

… |

Q2n |

Q2j |

G2 |

R2 |

|

: |

|

: |

: |

: |

: |

: |

|

: |

|

: |

: |

: |

: |

|

I |

|

Ri |

Qi |

Si |

Qi1 |

Qi2 |

… |

Qij |

… |

Qin |

Qij |

Gi |

Ri |

|

: |

|

: |

: |

: |

: |

: |

|

: |

|

: |

: |

: |

: |

|

N |

|

Rn |

Qn |

Sn |

Qn1 |

Qn2 |

… |

Qnj |

… |

Qnn |

Qnj |

Gn |

Rn |

Этим обеспечивается шахматное построение второго раздела межотраслевого баланса в натуральном выражении. Суммарное потребление продукции можно определить по формуле:

|

Ri= |

(13.5) |

где Qij – продукция i-го вида, потреблённая для производства единицы j-го вида продукции; Gi – конечное потребление продукции i-го вида.

Существенное значение для экономики страны имеет территориальный аспект анализа и планирование структуры общественного производства. Для этой цели используются районные межотраслевые балансы, в которых важное место занимают данные о ввозе и вывозе продукции. Полученные данные оформляются в виде специальных таблиц, характеризующих ввоз и вывоз продукции в разрезе районов-поставщиков и районов-потребителей продукции.

Как правило, в районных межотраслевых балансах затраты продукции, произведённой в районе, не отделяются от затрат ввозимой продукции этого же наименования. В таких балансах коэффициент прямых затрат определяется по формуле:

|

|

(13.6) |

где rij – затраты продукции i-го вида, производимой в районе, на производство единицы продукции j-го вида в год; mij – затраты продукции i-го вида, ввозимой в район, на производство единицы продукции j-го вида.

Районные межотраслевые балансы образуют единую систему межотраслевых балансов всех экономических районов, включающую в себя параметры, характеризующие межрайонные связи.

Экономико-математическая модель межотраслевого баланса

Экономико-математическая модель межотраслевого баланса представляет собой систему уравнений, отражающих функциональную взаимосвязь включённых в его схему элементов.

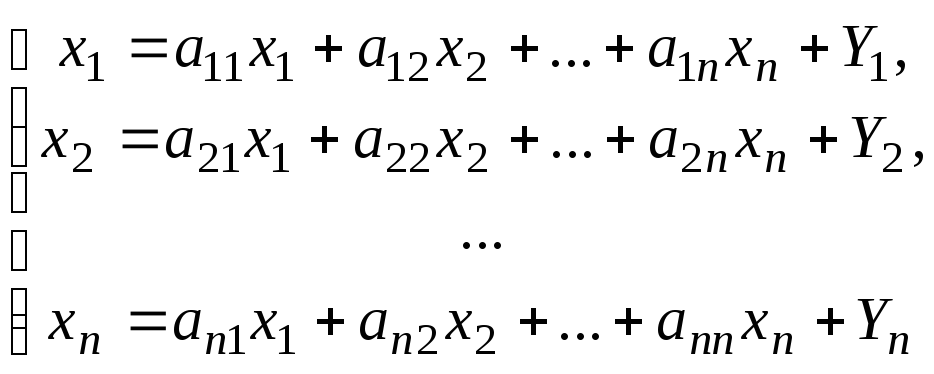

Модель межотраслевого баланса для n отраслей можно отобразить с помощью следующей системы линейных уравнений:

|

|

(13.7) |

Эту систему уравнений мы не можем решить, даже если значения конечного продукта известны, т.к. кроме искомых неизвестных xi система содержит ещё n∙n неизвестных xij. Для решения данной системы преобразуем её. Каждое из слагаемых xij разделим на xj и обозначим отношение xij\ xj через аij, т.е. аij= xij\ xj. В этом случае система уравнений примет следующий вид:

|

|

(13.8) |

Таким образом, преобразованием системы (13.7) привели её к обычной математической форме системы n линейных уравнений с n неизвестными x1, x2, …, xn при заданных значениях коэффициентов aij.

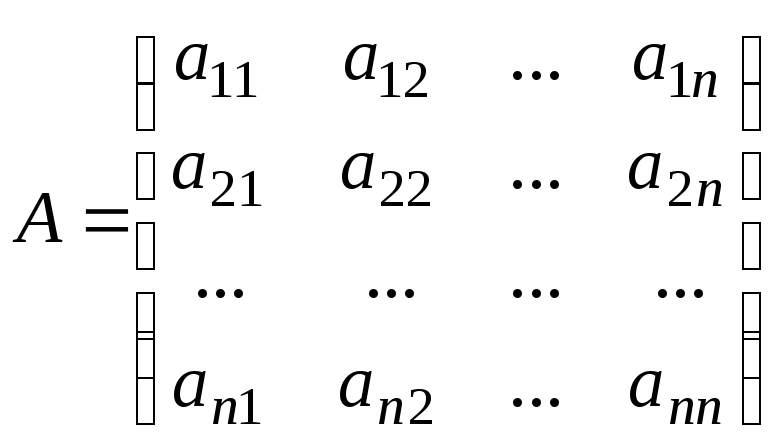

Коэффициенты аij= xij\ xj называют коэффициентами прямых затрат. Коэффициенты прямых затрат задают для всех отраслей в виде матрицы:

|

|

(13.9) |

.

.Если использовать матричную форму записи, то система уравнений межотраслевого баланса принимает вид:

|

|

(13.10) |

где А – матрица коэффициентов прямых затрат; Y – вектор конечного продукта; X – вектор объёма производства.

В натуральном балансе коэффициент прямых затрат означает расход i-й продукции на изготовление единицы j-ой продукции (например, расход угля на производство тонны чёрных металлов). В стоимостном балансе коэффициенты aij означают затраты i-ой отрасли на каждый рубль валовой продукции j-й отрасли.

Помножив вектор Х на единичную матрицу, соотношение (13.10) можно преобразовать как:

|

|

(13.11) |

или

|

|

(13.12) |

После подсчёта коэффициентов прямых затрат (порядок расчёта коэффициентов прямых затрат будет изложен далее) соотношение (13.12) можно использовать для анализа и решать следующие задачи:

Определить объёмы конечного продукта отраслей Y1, Y2, …,Yn по заданным объёмам валовой продукции X1, X2, …, Xn по формуле

Y=(E-A)X.

Определить объёмы валовой продукции отраслей X1, X2, …, Xn по заданным объёмам конечного продукта Y1, Y2, …,Yn по формуле

X=(E-A)-1Y.

Пример построения экономико-математической модели

межотраслевого баланса и его расчёта для случая трёх отраслей

В табл. 13.3 приведён пример для построения модели и расчёта межотраслевого баланса для трёх отраслей:

Таблица 13.3

|

Отрасли |

Отрасли произв. |

Коэффициент прямых затрат |

Конечный продукт | ||

|

потреб. |

1 |

2 |

3 |

| |

|

1 2 3 |

0,1 0,2 0,3 |

0,3 0,2 0,1 |

0,2 0,3 0,4 |

36 11 8 | |

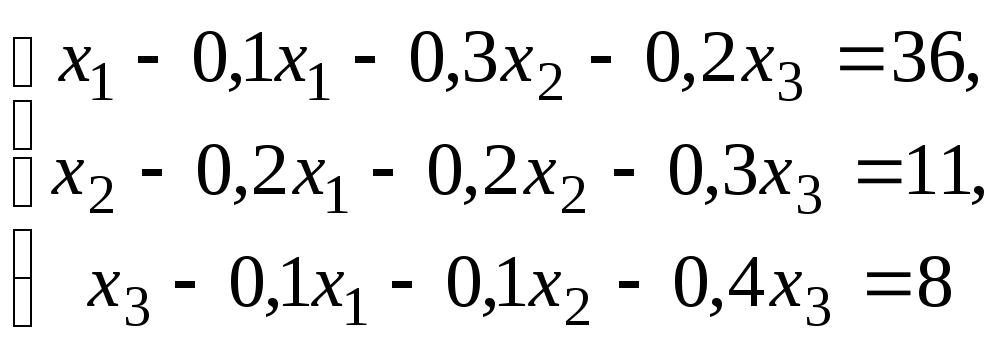

По данным табл. 13.3 можно записать следующую систему уравнений:

Превратив конечные продукты отраслей в свободные члены, получим:

или

или

Решение данной системы линейных уравнений осуществляется известными методами алгебры (Ответ: x1=60, x2=40, x3=30).

Экономическая природа коэффициентов прямых и полных

затрат и их расчёт

Коэффициенты прямых затрат характеризуют непосредственный расход материальных ресурсов одного вида на изготовление единицы продукции другого вида.

Из-за огромной номенклатуры производимой и потребляемой в стране продукции возникает необходимость агрегирования номенклатуры, включаемой в межотраслевой баланс.

Агрегирование номенклатуры продукции осуществляется с учётом следующих факторов:

народно-хозяйственного значения продукции;

степени однородности технологии изготовления продукции;

степени однородности потребительских свойств продукции;

масштабов выпуска продукции;

затрат на производство продукции.

В связи с агрегированием продукции, включаемый в межотраслевой баланс, приходится решать вопрос, каким образом в таких случаях формировать коэффициенты прямых затрат. Очевидно, что расходы одних видов продукции на производство единицы другого вида продукции, включённых в межотраслевой баланс, должны быть агрегированы в той же самой степени, что и позиции межотраслевого баланса.

Формирование агрегированных коэффициентов прямых затрат осуществляется путём последовательного усреднения индивидуальных по формуле:

|

|

(13.13) |

где

aij

– агрегированный коэффициент прямых

затрат;![]() – индивидуальные коэффициенты прямых

затрат отдельных видов продукции,

включённых в агрегированный видi-й

продукции, на производство единицы

отдельных видов продукции, включенных

в агрегированный вид j-й

продукции;

– индивидуальные коэффициенты прямых

затрат отдельных видов продукции,

включённых в агрегированный видi-й

продукции, на производство единицы

отдельных видов продукции, включенных

в агрегированный вид j-й

продукции;

![]() –

удельный вес отдельных видов продукции,

включённых в агрегированный видj-й

продукции, в объёме производства

агрегированной j-й

продукции.

–

удельный вес отдельных видов продукции,

включённых в агрегированный видj-й

продукции, в объёме производства

агрегированной j-й

продукции.

Коэффициентом полных затрат i-го вида материальных ресурсов на изготовление единицы j-й продукции называется сумма соответствующего коэффициента прямых затрат i-го вида материальных ресурсов и всех его косвенных затрат на предыдущих стадиях производства j-ой продукции. Обычно коэффициенты полных затрат значительно превосходят коэффициенты прямых затрат.

Рассмотрим на примере, как возникают косвенные затраты. Так, на изготовление автомобиля в виде прямых затрат расходуется уголь, стальной прокат, цветные металлы, электроэнергия и т.д. Но на производство стального проката, цветных металлов и электроэнергии также расходуется уголь. Если определить затраты угля на производство стального проката, цветных металлов, электроэнергии и другой продукции, используемой при изготовлении автомобиля, то получим косвенные затраты первого порядка. Однако следует учесть, что на производство стального проката, цветных металлов и электроэнергии расходуется сырьё и материалы (например, для производства стального проката были использованы стальные слитки, расходовалась электроэнергия для работы прокатного стана и т.д.), для получения которых также расходовался уголь. Это уже будут косвенные затраты угля на изготовление автомобиля второго порядка. Продолжая расчёты, можно определить косвенные затраты угля третьего, четвёртого и т.д. порядков. Сложив все эти затраты и прибавив к ним прямые затраты, можно получить величину полных затрат. Однако так проводить расчёты полных затрат практически невозможно, поскольку процесс последовательного наслоения косвенных затрат на прямые продолжается бесконечно, но экономическая природа коэффициентов полных затрат отображается именно при рассмотрении многоступенчатого наслоения косвенных затрат.

Расчёт коэффициентов полных затрат можно осуществить другим способом. Из определения сущности коэффициентов прямых затрат и косвенных затрат видно, что коэффициенты полных затрат bij характеризуют потребность в валовом выпуске продукции i-й отрасли, которая необходима для получения в процессе материального производства единицы конечного продукта j-й отрасли.

Выше было доказано, что объёмы валовой продукции отраслей по заданным объёмам конечной продукции можно рассчитать по формуле X=(E-A)-1Y, где (E-A)-1 – матрица, обратная к матрице (Е-А). Отсюда матрица коэффициентов полных затрат:

B=(E-A)-1 , X=B*Y.

Коэффициенты полных затрат отражают все многообразие и сложность косвенных связей в процессе общественного воспроизводства.

При анализе результатов натурального межотраслевого баланса определённый интерес представляют следующие соотношения коэффициентов прямых затрат – aij, полных затрат – bij и косвенных затрат – сij:

Отношение bij/aij, которое показывает, во сколько раз полные затраты превышают прямые;

Отношение aij/bij, которое показывает удельный вес прямых затрат в полных затратах.

Отношение сij/aij=( bij-aij)/aij, которое показывает во сколько раз косвенные затраты больше (или меньше) прямых затрат.

Далее приведён пример расчёта коэффициентов полных затрат для случая трех отраслей, приведённых выше в табл. 13.3.

Матрица коэффициентов прямых затрат равна:

.

.

Разность матриц Е-А равна:

Обратную матрицу (Е-А)-1 находим методами линейной алгебры. Она равна:

Отсюда видно, что коэффициенты полных затрат значительно превышают величину коэффициентов прямых затрат.