Управління трудовими ресурсами лекції 2014

.pdfУправління трудовими ресурсами |

Курс лекцій |

4.2. Визначення чисельності окремих категорій персоналу підприємства

Визначення чисельності персоналу залежить від специфіки підприємства, особливостей його функціонування, належності до певної галузі економіки. Розрахунки чисельності спираються не лише на кількісну та якісну оцінку персоналу, але й на можливий рівень його використання та аналіз чинників, що впливаютьнацейрівень(технічних, організаційних, соціально економічних).

Для визначення загальної чисельності персоналу на плановий період використовують метод коригування базової чисельності:

Чпл = |

Чб ∆V |

±ДЧ, |

|

100 |

|||

|

|

де Чпл – загальна чисельність промислово виробничого персоналу, необхідна для забезпечення планового обсягу виробництва, осіб; Чб – чисельність промислово виробничого персоналу за базовий період, осіб; ∆V – плановий темп зростання обсягу виробництва продукції, %; ДЧ – сумарна зміна чисельності за факторним розрахунком можливого зростання продуктивності праці, осіб.

Тобто маємо, що при збільшенні обсягу виробництва пропорційно збільшується потреба у персоналі, а при зміні рівня продуктивності відбувається корегування загальної чисельності персоналу.

Точнішим є метод розрахунку планової чисельності за трудо місткістю виробничої програми:

Ч |

|

= |

Тсум |

, |

пл |

|

|||

|

|

Трп Квн |

||

де – сумарна трудомісткість виробничої програми планового року, нормо год; Трп – розрахунковий ефективний фонд робочого часу одного працівника, год.; Квн – середній коефіцієнт виконання норм по підприємству.

Тобто маємо, що знаючи трудомісткість всієї виробничої програми на плановий період та фонд часу одного працівника можемо визначити чисельність працівників, до того ж корегувати отримане значення можемо використовуючи коефіцієнт виконання норм.

Планову чисельність робітників (в основному допоміжних), для яких неможливо встановити норми обслуговування та розрахувати трудомісткість робіт, визначають за формулою:

Чпл.д = nрм nзм Кяо ,

де nрм – кількість робочих місць допоміжних робітників.

Тобто маємо, що загальна чисельність допоміжного персоналу залежить від робочих місць, кількості змін та коефіцієнта якості обслуговування.

Войтко С. В. |

s.voytko@kpi.ua |

454 91 03 |

11 |

Управління трудовими ресурсами |

Курс лекцій |

4.3. Продуктивність праці, показники її вимірювання

Продуктивність праці – це показник її ефективності, результативності, що характеризується співвідношенням обсягу продукції, робіт чи послуг,

зодного боку, та кількістю праці, витраченої на виробництво цього обсягу,

зіншого. Виробіток – це прямий показник рівня продуктивності праці, що визначається кількістю продукції (обсягом робіт, послуг), виробленою одним працівником за одиницю робочого часу (годину, зміну, місяць, квартал, рік). Трудомісткість – це обернений показник рівня продуктивності праці, що характеризується кількістю робочого часу, витраченого на виробництво одиниці продукції (робіт, послуг).

На підприємстві виробіток може визначатися натуральними, вартісними та іншими способами. Натуральні показники (в штуках, тоннах, метрах тощо). Вартісними показниками називають показники виробітку, у яких обсяг продукції вимірюється грошовими одиницями.

|

Методивимірювання |

|

|

Прямий |

Обернений |

Виробіток =

=обсяг продукції (послуг) чисельність працівників

(трудовитрати вгодинах)

Трудомісткість =

трудовитративгодинах

=(чисельність працівників) обсяг продукції (послуг)

Показники рівня виробітку

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Натуральні |

|

|

|

Трудові |

|

|

|

Вартісні |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Розраховуються звикористанням: |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• обсягу продукції у |

|

|

• обсягу продукції |

|

|

• загальної вартості |

||||||||||||

|

|

(послуг) в нормо |

|

|

виробленої продукції |

|||||||||||||

|

фізичних одиницях |

|

|

годинах |

|

|

(послуг) |

|||||||||||

|

|

|

|

|

|

|

|

• оцінювання |

|

|

• обсягу продажу |

|||||||

|

|

|

|

|

|

|

|

трудовитрат на |

|

|

• доданої вартості |

|||||||

|

|

|

|

|

|

|

|

виконаннязамовлень |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Домашнє завдання:

4. Визначте рівні кваліфікації робітників для своїх знайомих

Перелік контрольних питань:

23.Приведіть підстави, за яким трудові ресурси набувають ознак персоналу

24.Приведіть класифікацію персоналу за характером виконуваних функцій

25.Охарактеризуйте різницю між робочою силою та персоналом

26.Приведіть фактори, від яких залежить чисельність персоналу

27.Запропонуйте власний метод обчислення чисельності персоналу

28.Охарактеризуйте різницю між поняттями «виробіток» та «трудомісткість»

29.Означте способи визначення виробітку на підприємстві

Войтко С. В. |

s.voytko@kpi.ua |

454 91 03 |

12 |

Управління трудовими ресурсами |

Курс лекцій |

Мир состоит из бездельников, которые хотят иметь деньги, не работая, и придурков, которые готовы работать, не богатея

Джордж Бернард Шоу

5.Матеріальне стимулювання працівників

5.1.Показники оцінювання трудової діяльності

5.2.Сутність, структура та функції заробітної плати

5.3.Тарифна система оплати праці

5.1.Показники оцінювання трудової діяльності

Трудові ресурси – це частина працездатного населення, що за своїми віковими, фізичними, освітніми даними відповідає певній сфері діяльності. Слід відрізняти трудові ресурси реальні (ті люди, які вже працюють) та потенційні (ті, що можуть бути залучені до конкретної праці).

При оцінці трудового потенціалу підприємства використовують:

Плинність персоналу (Пл):

Πл = ЧЗВ , ЧСО

де ЧЗВ − кількість звільнених працівників з різних причин, чол.; ЧСО − середньооблікова чисельність, чол. Показник характеризує відношення кількості звільнених працівників за певний період до середньооблікової чисельності працівників на підприємстві.

Середній стаж роботи на даному підприємстві (Трс):

TPC = TPC3 ,

ЧСО

де − загальний стаж роботи (у роках) всього персоналу на даному підприємстві; ЧСО − середньооблікова чисельність, чол. Показник показує середній час, що відпрацювали працівники на даному підприємстві.

Співвідношення чисельності висококваліфікованих і кваліфікованих робітників до загальної кількості працівників (Кч):

КЧ = ЧВК , Чроб

де ЧВК − чисельність висококваліфікованих і кваліфікованих робітників, чол.; Чроб − загальна кількість робітників, чол. Показник опосередковано показує рівенькваліфікованостіперсоналунапідприємстві.

Войтко С. В. |

s.voytko@kpi.ua |

454 91 03 |

13 |

Управління трудовими ресурсами |

Курс лекцій |

5.2. Сутність, структура та функції заробітної плати

Відповідно до Закону України «Про оплату праці» (стаття 1) Заробітна плата – це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором роботодавець виплачує працівникові за виконану ним роботу. Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно ділових якостей працівника, результатів його праці тагосподарськоїдіяльностіпідприємства.

Структуразаробітноїплати(стаття2).

Основна заробітна плата – винагорода за виконануроботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців. Додаткова заробітна плата – винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій.

Інші заохочувальні та компенсаційні виплати – виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які провадяться понад встановлені зазначеними актаминорми.

Мінімальна заробітна плата – це законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може провадитися оплата за виконану працівником місячну, а також погодинну норму праці (обсяг робіт). До мінімальної заробітної плати не включаються доплати, надбавки, заохочувальнітакомпенсаційнівиплати.

Функція заробітної плати – це її призначення і роль як складової сфери практичної діяльності щодо узгодження і реалізації інтересів головних суб’єктів соціально трудовихвідносин– найманихпрацівниківіроботодавців.

Першорядне значення серед основних функцій заробітної плати займає відтворювальна. Заробітна плата виступає основним джерелом коштів на відтворення робочої сили, а отже її параметри мають формуватися, виходячи з вартісноїконцепціїоцінкипослугробочоїсили.

Мотиваційна функція дозволяє покращити свій добробут, задовольнити різноманітні потреби, спонукає її до активної трудової діяльності, підвищення якості робочої сили, повнішої реалізації свого трудового потенціалу, більшої результативностіпраці.

Регулююча функція полягає у впливі заробітної плати на співвідношення між попитом і пропонуванням, на формування персоналу підприємств, рівень йогозайнятості, атакожміжсекторіальнудиференціаціюзаробітноїплати.

Войтко С. В. |

s.voytko@kpi.ua |

454 91 03 |

14 |

Управління трудовими ресурсами |

Курс лекцій |

5.3. Тарифна система оплати праці

Стаття 6. Тарифна система оплати праці. Основою організації оплати праці є тарифна система, яка включає: тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно кваліфікаційні характеристики (довідники). Тарифна система оплати праці використовується для розподілу робіт залежно від їх складності, а працівників – залежно від їх кваліфікації та за розрядами тарифної сітки. Вона є основою формування та диференціації розмірів заробітної плати.

Тарифна сітка (схема посадових окладів) формується на основі:

–тарифної ставки робітника першого розряду, яка встановлюється у розмірі, що перевищує законодавчо встановлений розмір мінімальної заробітної плати;

–міжкваліфікаційних (міжпосадових) співвідношень розмірів тарифних ставок (посадових окладів).

Тарифно кваліфікаційні характеристики (довідники) розробляються центральним органом виконавчої влади, що забезпечує формування державної політики у сферах трудових відносин, соціального захисту населення.

Прогресивне абсолютне й відносне зростання тарифних коефіцієнтів

Показники |

|

|

Тарифні розряди |

|

|

|||

1 |

2 |

|

3 |

4 |

|

5 |

6 |

|

|

|

|

||||||

Тарифні коефіцієнти |

1,0 |

1,13 |

|

1,29 |

1,48 |

|

1,71 |

2,0 |

Абсолютне зростання тарифних |

|

|

|

|

|

|

|

|

коефіцієнтів |

|

0,13 |

|

0,16 |

0,19 |

|

0,23 |

0,29 |

Відносне зростання тарифних |

|

13,0 |

|

14,2 |

14,7 |

|

15,5 |

17,0 |

коефіцієнтів, % |

|

|

||||||

|

|

|

|

|

|

|

|

|

Домашнє завдання:

5. Запропонуйте власний варіант тарифних коефіцієнтів

Перелік контрольних питань:

30.Приведіть перелік основних показників оцінювання трудової діяльності

31.Охарактеризуйте складові структури заробітної плати

32.Надайте розширене пояснення функціям заробітної плати

33.Охарактеризуйте різницю між мотиваційної та регулюючої функціями заробітної плати

34.Приведіть та охарактеризуйте складові тарифної системи оплати праці

35.Запропонуйте власну тарифну сітку (схему посадових окладів)

36.Обґрунтуйте наближеність величини зростання тарифних коефіцієнтів

Войтко С. В. |

s.voytko@kpi.ua |

454 91 03 |

15 |

Управління трудовими ресурсами |

Курс лекцій |

Того, кто работает и получает удовлетворение от работы, нужда не огорчает

Эрнест Хемингуэй, «Праздник, который всегда с тобой»

6.Оплата праці

6.1.Форми та системи оплати праці

6.2.Окремі положення оплати праці

6.3.Законодавче забезпечення

6.1.Форми та системи оплати праці

Під системою оплати праці слід розуміти діючий на підприємстві організаційно економічний механізм взаємозв’язку між показниками, що характеризують міру (норму) праці і міру його оплати відповідно до фактично досягнутих результатів праці (відносно норми), тарифних умов оплати праці та погодженоюміжпрацівникоміроботодавцемціноюпослугробочоїсили.

Формизаробітноїплати:

–почасоваформазаробітноїплати;

–відрядна формазаробітноїплати. Системиоплатипраці:

почасоваформа:

–простапочасова,

–почасово преміальна відрядна форма:

–прямавідрядна,

–відрядно преміальна

–відрядно прогресивна,

–відрядно регресивна,

–акордна.

Можливе доповнення до зарплат: доплати, надбавки, одноразові премії, винагороди.

За простої почасової системи заробіток працівника формується відповідно до його тарифної ставки (окладу) і фактично відпрацьованого часу.

За прямої відрядної системи заробіток працівника залежить від відрядної розцінки за одиницю виготовленої продукції (виконаної роботи) і кількості виготовленої продукції (виконаної роботи).

За акордної системи оплата здійснюється не за окремі операції, види робіт, а за виконання певного комплексу робіт, що включені до акордного завдання.

Войтко С. В. |

s.voytko@kpi.ua |

454 91 03 |

16 |

Управління трудовими ресурсами |

Курс лекцій |

6.2. Окремі положення оплати праці.

(Стаття 20) Оплата праці за контрактом визначається за угодою сторін на підставі чинного законодавства, умов колективного договору і пов'язана з виконанням умов контракту.

(Стаття 22) Гарантії дотримання прав щодо оплати праці. Суб'єкти організації оплати праці не мають права в односторонньому порядку приймати рішення з питань оплати праці, що погіршують умови, встановлені законодавством, угодами і колективними договорами.

(Стаття 24) Строки, періодичність і місце виплати заробітної плати.

Заробітна плата виплачується працівникам регулярно в робочі дні у строки, встановлені колективним договором або нормативним актом роботодавця, погодженим з виборним органом первинної профспілкової організації чи іншим уповноваженим на представництво трудовим колективом органом (а в разі відсутності таких органів – представниками, обраними і уповно важеними трудовим колективом), але не рідше двох разів на місяць через проміжок часу, що не перевищує шістнадцяти календарних днів, та не пізніше семи днів після закінчення періоду, за який здійснюється виплата.

У разі, коли день виплати заробітної плати збігається з вихідним, святковим або неробочим днем, заробітна плата виплачується напередодні.

(Стаття 29) Повідомлення працівників про умови оплати праці. При укладанні працівником трудового договору (контракту) роботодавець доводить до його відома умови оплати праці, розміри, порядок і строки виплати заробітної плати, підстави, згідно з якими можуть провадитися відрахування у випадках, передбачених законодавством. Про нові або зміну діючих умов оплати праці в бік погіршення роботодавець повинен повідомити працівника не пізніш як за два місяці до їх запровадження або зміни.

Стаття 30. Повідомлення працівника про розміри оплати праці. При кожній виплаті заробітної плати роботодавець повинен повідомити працівника про такі дані, що належать до періоду, за який провадиться оплата праці:

а) загальна сума заробітної плати з розшифровкою за видами виплат; б) розміри і підстави відрахувань із заробітної плати; в) сума заробітної плати, що належить до виплати.

(Стаття 34) Компенсація працівникам втрати частини заробітної плати у зв'язку з затримкою термінів її виплати. Компенсація працівникам втрати частини заробітної плати у зв'язку із порушенням строків її виплати провадиться відповідно до індексу зростання цін на споживчі товари і тарифів на послуги у порядку, встановленому чинним законодавством.

Войтко С. В. |

s.voytko@kpi.ua |

454 91 03 |

17 |

Управління трудовими ресурсами |

Курс лекцій |

6.3. Законодавче забезпечення

Кодекс законів про працю України визначає правові засади і гарантії здійснення громадянами України права розпоряджатися своїми здібностями до продуктивної і творчої праці. (Стаття 1) …регулює трудові відносини всіх працівників, сприяючи зростанню продуктивності праці, поліпшенню якості роботи, підвищенню ефективності суспільного виробництва і піднесенню на цій основі матеріального і культурного рівня життя трудящих, зміцненню трудової дисципліни і поступовому перетворенню праці на благо суспільства в першу життєву потребу кожної працездатної людини.

(Стаття 21) Права працівника на оплату праці. Розмір заробітної плати може бути нижчим за встановлений трудовим договором та мінімальний розмір заробітної плати у разі невиконання норм виробітку, виготовлення продукції, що виявилася браком, та з інших, передбачених чинним законодавством причин, які мали місце з вини працівника.

Забороняється будь яке зниження розмірів оплати праці залежно від походження, соціального і майнового стану, расової та національної належності, статі, мови, політичних поглядів, релігійних переконань, членства у професійній спілці чи іншому об'єднанні громадян, роду і характеру занять, місця проживання.

(Стаття 33) Індексація заробітної плати. У період між переглядом розміру мінімальної заробітної плати індивідуальна заробітна плата підлягає індексації згідно з чинним законодавством.

(Стаття 34) Компенсація працівникам втрати частини заробітної плати у зв'язку з затримкою термінів її виплати. Компенсація працівникам втрати частини заробітної плати у зв'язку із порушенням строків її виплати провадиться відповідно до індексу зростання цін на споживчі товари і тарифів на послуги у порядку, встановленому чинним законодавством.

Домашнє завдання:

6.Опрацювати статті, зо стосуються оплати праці у Кодексі законів про працю України

Перелік контрольних питань:

37.Приведіть форми заробітної плати та поясність відмінності у них

38.Охарактеризуйте почасовуформузаробітноїплати

39.Охарактеризуйте відряднуформузаробітноїплати

40.Надайте розширене пояснення акордній системі заробітної плати

41.Охарактеризуйте строки, періодичність і місце виплати заробітної плати

42.Приведіть перелік даних, що повідомляються працівникові про його зарплату

43.Обґрунтуйте різницю між індексацію та компенсацією у зарплаті

Войтко С. В. |

s.voytko@kpi.ua |

454 91 03 |

18 |

Управління трудовими ресурсами |

Курс лекцій |

Работая только ради материальных благ, мы сами себе строим тюрьму. И запираемся в одиночестве, и все наши богатства

— прах и пепел, они бессильны доставить нам то, ради чего стоит жить.

Антуан де Сент Экзюпери, «Планета людей», 1938 год

7.Окремі положення оплати праці

7.1.Премія як форма матеріального стимулювання успіхів

7.2.Оподаткування заробітної плати

7.3.Статистика заробітної плати

7.1.Премія як форма матеріального стимулювання успіхів

Вимоги до розробки системи преміювання: 1) Слід відокремлювати показники та умови преміювання. Них доцільно поділяти на основні та додаткові. Основними вважаються ті, досягнення яких має вирішальне значення для трудової діяльності. Додаткові мають стимулювати інші, менш значущі, аспекти. 2) Відповідально та зважено слід підходити до вибору конкретних показників і умов преміювання. 3) Важливо, щоб кількість показників і умов преміювання була обмеженою. 4) Преміальна система має забезпечити несуперечливий мотивуючий вплив (поліпшення окремих результатів діяльності не має спричиняти погіршення інших із за суперечливості показників і умов, які намагатимуться виконати співробітники). 5) Визначення бази та технології визначення фактичного рівня показників і умов, що надають підставу для сплати винагороди. 6) Обґрунтування розмірів премії, що є важливою складовою побудови преміальної системи. 7) Для посилення мотивуючого потенціалу системи преміювання слід враховувати напруженість показників і умов, за досягнення яких виплачується винагорода. 8) Визначення переліку працівників, яких належить преміювати за певні показники. 9) Вираховування особливостей організації виробництва і праці, характер показників преміювання, наявність відповідного обліку результатів діяльності за конкретний період.

Отже, обов’язковими складовими преміальної системи мають бути: показники та умови преміювання; розміри премій; джерела виплати премій; категорії персоналу, які підлягають преміюванню; періодичність преміювання; порядок виплати премій. За критерій ефективності тієї чи іншої системи преміювання слід визнавати реальну заінтересованість працівників у досягненні якомога більших індивідуальних і колективних результатів праці, все повнішому використанні свого творчого потенціалу.

Войтко С. В. |

s.voytko@kpi.ua |

454 91 03 |

19 |

Управління трудовими ресурсами |

Курс лекцій |

7.2.Оподаткування заробітної плати

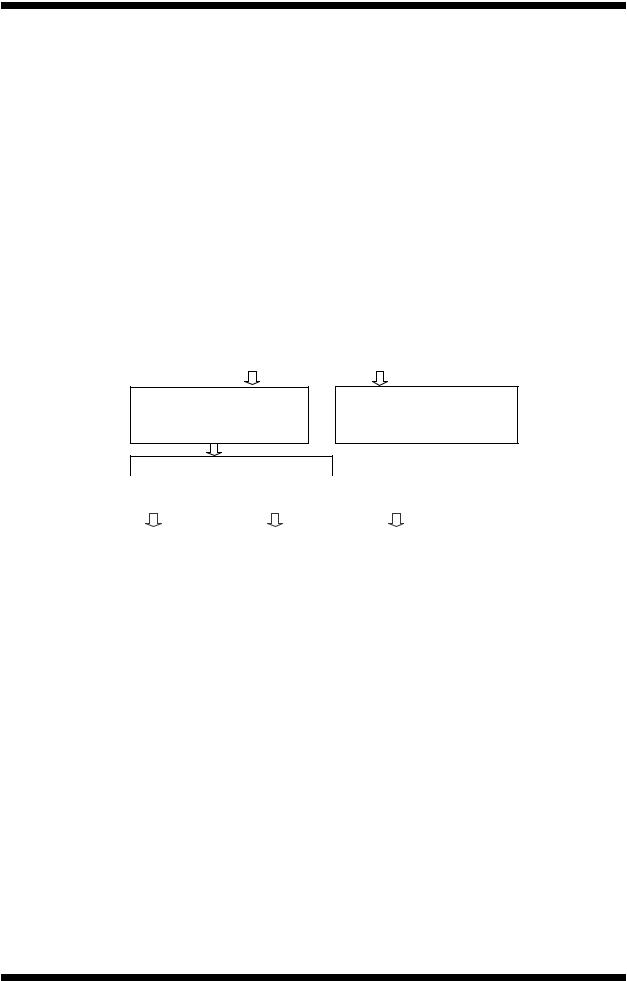

З2011 року розрахунок відрахувань із заробітної плати та нарахувань на фонд оплати праці спростився, існує тільки один внесок – єдиний соціальний внесок. Єдиний внесок на загальнообов’язкове державне соціальне страхування — консолідований страховий внесок, збір якого здійснюється до системи загальнообов’язкового державного соціального страхування в обов’язковому порядку та на регулярній основі з метою забезпечення захисту у випадках, передбачених законодавством, прав застрахованих осіб та членів їхніх сімей на отримання страхових виплат (послуг) за діючими видами загальнообов’язкового державного соціального страхування.

Роботодавець повинен утримувати із заробітної плати працівників суму єдиного соціального внеску, яка складає 3,6 % від суми нарахованої заробітної плати (п. 7 ч. 1 ст. 8 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» № 2464 VI

від 08.07.2010р.) та податок на доходи фізичних осіб, який складає 15 % (17 % при перевищенні 10 мінімальних зарплат) від суми нарахованої заробітної плати, зменшеної на суму єдиного внеску на загальнообов’язкове соціальне страхування та податкової соціальної пільги (п. 164.6 Податкового кодексу).

Утой же час роботодавець повинен робити нарахування на фонд оплати праці, які складають суму від 36,76 % до 49,7 %, залежно від класу професійного ризику виробництва (п.5 ст. 8 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування»

№ 2464 VI від 08.07.2010р.).

Існує 67 класів професійного ризику виробництва (оподатковуються від 36,76 % до 49,70 %), а також «Бюджетні установи» – 36,3 %, «Роботодавці за осіб з числа льотних екіпажів повітряних суден цивільної авіації» – 45,96 %, «Роботодавці з сум винагород за договорами ЦПХ» – 34,7 %, «Державні службовці» – 6,1%. та інші, всього 88.

від 1,5 % до 49,7 %

15 %

3,6 %

Загальна сума

_________ грн

20 %

ПДВ ______ грн

ЄСВ ______ грн

36,3 %

Нарахована |

|

|

зарплата |

|

Нарахована зарплата |

|

______ грн |

|

|

|

|

Прибутковий податок ______ грн |

|

|

15 % |

|

|

ЄСВ ______ грн |

|

|

3,6 % |

|

Зарплата |

Профспілка, 1 % ______ грн |

|

|

Зарплата |

______ грн |

Войтко С. В. |

s.voytko@kpi.ua |

454 91 03 |

20 |