makra_dla_telefona

.pdfа |

б |

в |

Рис.8.7. Виды равновесия на рынке благ |

|

|

В краткосрочном периоде увеличение совокупного спроса может привести не только к росту уровня цен, но и к оживлению экономической активности. В долгосрочном периоде единственным результатом будет рост общего уровня цен.

Рынок финансовых активов и его структура. Синхронность формирования равновесия на рынках денег и активов, приносящих процентный доход

.

Рынок финансовых активов (финансовый рынок) представляет собой систему экономических отношений и сеть институтов, обеспечивающих согласование спроса на финансовые активы с их предложением. В экономической теории финансовый рынок обычно подразделяется на две части – денежный рынок и рынок ценных бумаг (рынок капитала).

В макроэкономической теории все субъекты финансового рынка делятся на две группы: банки и публику. Такое деление обусловлено спецификой функциональной роли, выполняемой каждым субъектом на рынке денег. Банки, т. е. банковская система, объединяющая Центральный Банк и коммерческие банки, обеспечивает предложение денег в экономике каждой страны. Публика, к которой относятся все основные макроэкономические субъекты, участвующие в кругообороте доходов и расходов в экономике (домохозяйства, фирмы, государственные учреждения, иностранный сектор), предъявляют спрос на деньги. На рынке ценных бумаг банки и публика могут выступать в роли, как продавцов, так и покупателей.

Рынки денег и ценных бумаг тесно взаимодействуют между собой. Увеличение предложения денег, как правило, связано с ростом спроса на ценные бумаги. Увеличение предложения ценных бумаг порождается ростом спроса на деньги. В том случае, когда на рынке денег возникает дефицит, на рынке ценных бумаг наблюдается избыток. И наоборот, избыток на рынке денег означает дефицит на рынке ценных бумаг. В результате взаимодействия рынков друг с другом они приходят в равновесие одновременно.

Совокупность всех обращающихся на рынке финансовых активов образует номинальное финансовое богатство (НФБ) страны: НФБ=Ms+Bs, где Ms и Bs – соответственно предложение денег и облигаций. Покупательная способность, находящихся в обращении финансовых активов называется реальным финансовым богатством (РФБ) страны. РФБ измеряется как отношение НФБ на уровень цен: РФБ=Md/P+Bd/P.

Экономические субъекты каждой страны, решая вопрос о распределении своих финансовых активов между их альтернативными видами – деньгами и облигациями (т.е. активами, приносящими денежный доход) формируют свой портфель финансовых активов, предъявляя спрос на деньги и облигации. Рыночная стоимость портфелей всех субъектов определяет номинальный спрос на финансовые активы: (Md+Вd), а их покупательная способность – реальный спрос на финансовые активы в данной стране: L+Вd/Р, где L=Md/P – реальный спрос на деньги.

Согласно бюджетному ограничению благосостояния на финансовом рынке, реальный спрос на финансовые активы должен быть равен реальному финансовому богатству: L+Вd/Р=РФБ. Отсюда следует, что реальный спрос на все финансовые активы равен их предложению:

L + Вd/Р = Ms/P + Bs/P.

Равновесие на рынке денег достигается при условии равенства их спроса и предложения: L=Ms/P. Равновесие на рынке облигаций устанавливается при выполнении условия: Вd/Р=Bs/P. Из уравнения (2.1.) вытекает, что при равновесии на одном из рынков, например, на рынке денег, другой рынок (в данном случае рынок облигаций) тоже будет находиться в состоянии равновесия. Если на одном из рынков (например, на рынке облигаций) существует избыток, то есть Bs/P>Bd/P, то из равенства (2.1.) вытекает, что L>Ms/P, то есть на рынке денег будет наблюдаться дефицит.

(2.1.)

Альтернативные теории спроса на деньги.

Спрос на деньги характеризует желание экономических субъектов сохранять свои активы в ликвидной форме. Существует три основных концептуальных подхода к теоретическому обоснованию спроса на деньги: неоклассический, кейнсианский и портфельный (монетаристский).

Согласно неоклассической концепции выделяется только транзакционный спрос на деньги, то есть спрос на деньги для совершения сделок. Величина спроса на деньги зависит от:

абсолютного уровня цен: чем выше уровень цен, тем выше спрос на деньги, и наоборот;

уровня реального объема производства: по мере роста его уровня повышаются и реальные доходы населения, значит, требуется и больше денег для совершения сделок;

скорости обращения денег, которая, с точки зрения неоклассиков, определяется сложившимися институциональными отношениями: порядком и частотой выплаты заработной платы, сформировавшейся системой банковских переводов и др. и является величиной постоянной.

Реальный транзакционный спрос на деньги при постоянной скорости их обращения является возрастающей функцией от реального национального дохода: Lтр=f( Y ). Кейнсианская концепция наряду с транзакционным спросом на деньги выделяет спекулятивный спрос.

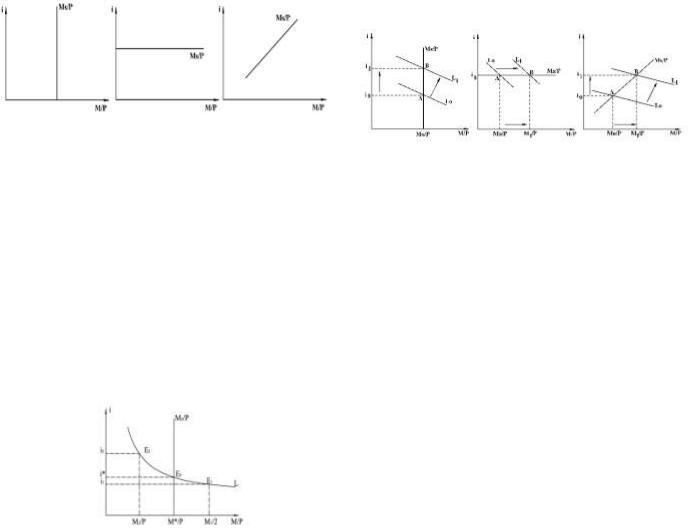

Графически спекулятивный спрос на деньги может быть представлен в виде убывающей зависимости величины спроса на деньги как имущество от рыночной процентной ставки: Ls=Ls(i) (рис. 2.1.). Выпуклость графика к началу координат объяснятся тем, что при низкой ставке процента число желающих держать имущество в денежной форме быстро увеличивается, поэтому при увеличении номинальной ставки процента спекулятивный спрос на деньги убывает с ускорением.

2.1. Спекулятивный спрос |

2.2. Транзакционный спрос |

Общий спрос на реальные кассовые остатки представляет собой сумму транзакционного и спекулятивного спроса (L=Lt+Ls) и является возрастающей функцией от дохода и убывающей от номинальной ставки процента: L=L(Y(+),i(-))

Рис. 2.3. Кривая общего спроса на реальные кассовые остатки

Согласно монетаристской концепции спрос на деньги определяется в рамках решения проблемы оптимизации портфеля финансовых активов. Монетаристы, в отличие от кейнсианцев, более широко трактуют состав портфеля финансовых активов, включая в него не только деньги и облигации, но и акции. Скорость обращения денег рассматривается ими как эндогенная переменная, которая, как и спрос на деньги, определяется в процессе формирования оптимального портфеля V = V (Yp, rа, rв, πе).

Монетаристская функция спроса на реальные кассовые остатки является функцией трех аргументов: перманентного дохода (возрастающая зависимость), номинальной ставки процента (убывающая зависимость): и доходности акций (убывающая зависимость).

Модель Баумоля–Тобина – это модель транзакционного спроса на наличные деньги, рассматривающая его с точки зрения оптимизации денежных запасов публики. Публика сохраняет часть своего богатства в денежной форме для будущих покупок. Если денег недостаточно, то в них можно конвертировать другие активы, например, ценные бумаги. Причем перед публикой постоянно возникает проблема: хранить или не хранить свои активы в денежной форме. Если хранить, то, значит, нести альтернативные издержки хранения

денег, обусловленные упущенным процентом, который можно было получить от ценных бумаг. Если не хранить, то нести транзакционные издержки, обусловленные обращением ценных бумаг в деньги. Таким образом, проблема заключается в нахождении оптимальной величины спроса на наличные деньги.

Функция предложения денег и инструменты его регулирования. Зависимость вида кривой предложения денег от тактических целей денежно-кредитной политики

.

Под номинальным предложением денег понимается количество денег, находящихся в обращении, то есть за пределами банковской системы. Реальное предложение денег – это покупательная способность денег, находящихся в обращении.

Зависимость кол-ва денег от цены наз-ся кривой предложения денег.

M S |

|

mM H |

|

1 сr H |

|||

|

|

|

|

|

|||

P |

P |

сr rr ur P |

|||||

|

|

||||||

Если денежная база не меняется, кривая предложения денег по мере роста ставки % будет увеличиваться.

В краткосрочном периоде, когда первые денежная база и норма обязательных резервов не изменяются, кривая предложения денег представляет собой возрастающую зависимость величины предложения денег от номинальной процентной ставки.

В долгосрочном периоде, когда значения инструментов регулирования предложения денег изменяются (в первую очередь денежная база), то вид кривой предложения денег будет зависеть от тактических целей денежно-кредитной политики.

Тактические цели денежно-кредитной политики – это те номинальные показатели, которые выбирает Центральный банк в качестве объекта своего регулирования при решении стратегических задач. Можно выделить два основных показателя, выбираемых в качестве тактической цели: денежная масса и (или) номинальная процентная ставка.

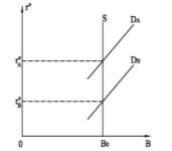

1) Если Центральный банк в качестве тактической цели денежно-кредитной политики выбирает сохранение неизменной денежной массы при любых изменениях спроса на деньги, то денежно-кредитная политика называется жесткой. Такая политика целесообразна для борьбы с инфляцией. При жесткой ДКП кривая предложения денег абсолютно неэластична по процентной ставке (рис. 2.8.а). Поэтому увеличение спроса на деньги предопределяет рост ставки процента.

Рис. 2.8.а. |

Рис. 2.8.б. |

Рис. 2.8.в. |

Кривая предложения |

Кривая предложения |

Кривая предложения денег |

денег при жесткой ДКП |

денег при гибкой ДКП |

при промежуточной ДКП |

2)Политика, при которой Центральный банк в качестве тактической цели выбирает сохранение стабильной процентной ставки (i=const), называется гибкой денежно-кредитной политикой. При такой политике кривая предложения денег абсолютно эластична по процентной ставке. Гибкая ДКП целесообразна при росте денежного спроса, связанного с увеличением реального объема национального дохода при стабильном уровне цен на товары и услуги. Проводя такую политику, Центральный Банк, для сохранения стабильной цены денег увеличивает денежное предложение в той же пропорции, в какой растет спрос на деньги (рис. 2.8.б). Рост количества реальных денег при неизменной ставке процента способствует повышению экономической активности.

3)В том случае, когда Центральный банк устанавливает границы колебаний для денежной массы и (или) процентной ставки, рост денежного спроса будет сопровождаться увеличением предложение денег, но в меньшей пропорции, чем необходимо для поддержания стабильной процентной ставки. В результате будут возрастать как количество денег в экономике, так и номинальная процентная ставка. Такая денежно-кредитная политика может быть названа промежуточной. При ее проведении кривая предложения денег является возрастающей функцией от номинальной процентной ставки (рис. 2.8.в). Политика данного типа целесообразна тогда, когда наблюдается изменение денежного спроса, вызванное изменением скорости обращения денег или номинального национального дохода.

Равновесие денежного рынка и механизм его установления.

Равновесие денежного рынка – это такая ситуация, когда количество денег, находящееся за пределами банковской системы, совпадает с количеством денег, которое желает иметь публика в составе своего портфеля активов.

Графически равновесие устанавливается в точке E0 на рис.

Равновесие денежного рынка в краткосрочном периоде Механизм установления равновесия на денежном рынке в краткосрочном периоде в ситуации, когда кривая денежного предложения абсолютно неэластична по процентной ставке.

Допустим, что процентная ставка установилась ниже равновесной (i1<i*), то есть экономика находится в точке Е1. В этой ситуации публика будет сталкиваться с нехваткой денег (L>M). Более низкая процентная ставка будет означать низкую доходность по ценным бумагам, а именно, облигациям, которые публика может продавать по причине их высокой курсовой стоимости. Тогда предложение ценных бумаг начнет расти, постепенно их курсовая стоимость начнет падать. При этом доходность облигаций увеличится, процентная ставка начнет расти. Публика, испытывая нехватку денег, будет соглашаться на более дорогие кредиты, и банки будут поднимать ставку процента (i1→i*). Спрос на деньги как убывающая функция от ставки процента начнет падать: (M1/P→M*/P). С течением времени на денежном рынке установится равновесие, т. е. экономика перейдет в точку Е0.

Когда текущая ставка процента на рынке является выше равновесной (i2>i*), банки столкнутся с трудностями по размещению кредита и будут вынуждены понижать ставку процента. В ответ на понижение процентной ставки (i2→i*) публика увеличит спрос на деньги и экономика перейдет из точки Е2 в Е0. Денежный рынок постепенно возвратится в состояние равновесия.

Процесс приспособления к состоянию равновесия в долгосрочном периоде характеризует реакцию банковской системы на изменение спроса на деньги. Характер и последствия этого процесса будут зависеть от тактических целей кредитно-денежной политики, проводимой Центральным банком. Особенности процесса приспособления к равновесию денежного рынка при разных видах денежнокредитной политики графически показаны на рис. 2.10.

Процесс приспособления к равновесию при а) жесткой ДКП б) гибкой ДКП в) промежуточной

ДКП Рис. 2.10. Равновесие денежного рынка в долгосрочном периоде

Оптимизация диверсифицированного портфеля ценных бумаг.

Теория оптимизации портфеля ценных бумаг позволяет определить такую структуру портфеля, которая способствует реализации одной из двух стратегий: минимизация риска денежных вложений либо максимизация их доходности. Оптимальная инвестиционная стратегия предусматривает необходимость диверсификация портфеля ценных бумаг с учетом ожидаемой доходности и риска каждой ценной бумаги и всего портфеля в целом.

Ожидаемая доходность портфеля зависит как от доходности каждой входящей в него ценной бумаги, так и от доли денежных средств, инвестированных в каждую из ценных бумаг.

Риск ценной бумаги выражается в отклонении фактической доходности ценной бумаги от ожидаемой. Он измеряется либо дисперсией, либо квадратным корнем из дисперсии, то есть стандартным отклонением.

Принцип диверсификации побуждает инвестора включать в состав портфеля максимальное количество видов активов (если он не нейтрален к риску). При этом он жертвует частью доходности, чтобы получить более безопасный портфель. Следовательно, в состав эффективного портфеля входят активы с относительно низкой доходностью, если они характеризуются значительной отрицательной ковариацией с другими активами.

Однако имеются два исключения: 1) при положительной ковариации активов снижение риска проблематично; 2) неприемлемо высокие транзакционные издержки делают невыгодным вложение в портфель большого числа активов.

Таким образом, в основе принятия решений о включении активов в состав портфеля лежат два обстоятельства: во-первых, отношение инвестора к риску (при нейтральности к риску он руководствуется исключительно ожидаемой доходностью); во-вторых, степень снижения риска портфеля зависит не столько от рисковости отдельных активов, сколько от их взаимной ковариации.

Теория портфеля может быть использована для определения равновесия спроса и предложения на рынке ценных бумаг. Рыночное равновесие определяет ожидаемый уровень их доходности и, следовательно, их цены, которые находятся в обратной зависимости от доходности.

Спрос на ценные бумаги отдельного вида зависит от ожидаемой доходности данных бумаг и их риска по сравнению со всеми другими доступными финансовыми активами, которые могут быть включены в портфель. Если характеристики риска всех активов заданы, можно определить кривую спроса на отдельный вид ценных бумаг (например, на облигации). Поскольку цена любой ценной бумаги, в том числе облигации, является убывающей функцией от её доходности, кривую спроса на облигации данного вида можно представить, как возрастающую зависимость величины спроса от ожидаемой доходности (рис. 2.16.).

Рис. 2.16. Установление равновесной ожидаемой доходности финансового актива

Кривая предложения задана вертикальной линией, поскольку величина предложения совершенно неэластична по отношению к rе и не изменяется в краткосрочном периоде. Если спрос на облигации превышает их предложение, цена облигации (РВ) повышается, а её ожидаемая доходность снижается. В противном случае (предложение больше спроса) – падение цены сопровождается ростом ожидаемой доходности. В обоих случаях цена и ожидаемая доходность стремятся к их равновесным значениям.

Если |

доходность данного |

вида |

облигаций |

отрицательно |

|

|

коррелируется с доходностью других ценных бумаг, эти облигации |

|

будут |

очень привлекательны |

для |

рациональных инвесторов, |

n |

|

поскольку покупка таких финансовых активов может уменьшить |

||

q j |

rj |

|||||||

портфельный риск. Поэтому спрос на облигации будет расти, что |

е |

|||||||

j 1 |

|

приведет к снижению ожидаемой ставки процента (↓r ). |

||||||

Допустим, имеются два вида |

активов: актив А, |

положительно rm |

|

коррелирующийся с другими активами, и актив В, отрицательно |

||||

n |

|

|||||||

коррелирующийся с ними. Кривая спроса на актив В находится |

q j |

правее кривой спроса на актив А, а их предложение одинаково. |

||||||

Несмотря на то, что актив В имеет более низкую равновесную |

j 1 |

|

доходность, чем актив А, спрос на него при данном уровне доходности |

|||||

больше, и инвесторы будут вкладывать в него деньги с целью снижения портфельного риска. При определении равновесного уровня ожидаемой доходности важен риск не самого актива, а всего портфеля, определяемый ковариацией входящих в него активов.

Ценообразование на рынке акций

.

Акция – бессрочная ценная бумага, закрепляющая за совладельцем право на получение дивиденда (дохода) и как минимум формальное право на участие в управление компанией. Акции подразделяются на: именные и предъявительские; простые и привилегированные; безголосые, одноголосые и многоголосые.

Именные акции выписываются на имя определенных владельцев и регистрируются в учетной книге акционерного общества. Достоинством именных акций является возможность их учета и контроля. Недостатком –низкая «подвижность», так как смена владельца требует перерегистрации. Акции на предъявителя свободно продаются и покупаются на рынке ценных бумаг.

Простая акция дает право голоса на собрании акционеров, а размер получаемого по ней дохода зависит от результатов работы акционерного общества (АО) за год и ничем другим не гарантирован. Привилегированная акция гарантирует доход независимо от результатов хозяйственной деятельности АО – в этом ее привилегия. Но именно по этой причине владельцы такой акции не заинтересованы в увеличении прибыли АО, поэтому привилегированная акция не дает права голоса на собрании акционеров. Различие между безголосыми, одноголосыми и многоголосыми акциями очевидно.

Первый раз акция выпускается в обращение по номинальной стоимости, то есть сумме денег, которая указана на акции при ее эмиссии. В последующем, при перепродаже акции, устанавливается ее рыночная цена или курс акции.

Курс акции зависит от соотношения спроса и предложения на акции данной корпорации, но колеблется вокруг расчетного курса акции. Если курсовая стоимость акций превышает номинальную, то разница между суммой, полученной от продажи акций, и суммой действительно вложенного в АО капитала составит учредительскую прибыль, присваиваемую учредителями.

При определении рыночного курса (текущей цены) ценной бумаги решающими являются следующие параметры: размер и периодичность выплат по данному виду ценной бумаги, предстоящая длительность ее обращения, цена гашения, процентная ставка. Для каждого вида ценных бумаг формирование рыночного курса имеет свою специфику.

Необходимо отметить, что факторы, определяющие ценность акции, являются вероятностными величинами. Будет ли на акцию выплачиваться дивиденды и в каком размере – эти вопросы решаются в оперативном порядке в зависимости от результатов деятельности фирмы. Важно знать, что эмитент акции не берет на себя обязательства ее выкупа через какое-то время, поэтому акция не имеет цены гашения. Вместо нее инвестор имеет дело с рыночным курсом акции.

В настоящее время существует два основных подхода к определению цены рискового актива: традиционный и портфельный. Традиционный способ заключается в следующем: нынешняя ценность акции, как и любого другого актива, обеспечивающего гарантированный доход в течение ряда будущих периодов, в соответствие с правилами дисконтирования, определяется по формуле:

T |

|

B0 Zte /(1 i)t |

|

t 1 |

, |

где Zte - ожидаемый доход на акцию в период t, i – рыночная ставка процента, Т – период

T

B0 Zte /(1

t 1

обращения акции.

В рамках портфельного подхода для определения цены акций используются две модели: модель

i) |

рынка и модель ценообразования на капитальные активы. |

t |

|

|

В основе модели рынка лежит постулат портфельной теории: доходность и риск обращающейся на |

|

рынке акции определяются только доходностью и риском рыночного портфеля. Доходность |

рыночного портфеля (rm) исчисляется как средневзвешенная доходность всех обращающихся акций: |

|

T |

iK Bn |

|

Bn |

|

, |

B0 |

|

|

|

||

t |

(1 i) |

T |

||||

где qj – удельный вес капитализации фирмы j в общей капитализации рынка, rj – доходность определенного вида акции, j = 1…n. |

|

t 1 |

(1 i) |

|

||

|

|

|

|

|

||

Для представления в явном виде зависимости доходности акции j-того вида от доходности рыночного портфеля используется модель линейной регрессии:

rj = αj + βjrm + εj,

где αj, βj – коэффициенты регрессии; εj – случайная стохастическая переменная с нулевым ожиданием.

Модель рынка разлагает доходность акции на две компоненты: αj и βjrm. Первая зависит от свойств данной акции, а вторая пропорциональна доходности рыночного портфеля. Суть экономической интерпретации βj заключается в следующем: коэффициент βj выступает мерой риска j-той акции относительно меры риска рыночного портфеля: при βj > 1 риск данной акции больше риска рыночного портфеля, при βj < 1 – наоборот.

Исходное положение модели ценообразования на капитальные активы звучит следующем образом: при равновесии на рынке ценных бумаг рыночный портфель как совокупность всех обращающихся

на рынке |

рисковых |

активов |

|

|

|

|

|

совпадает с оптимальным для инвесторов портфелем. Следовательно, в состоянии равновесия средняя ожидаемая доходность |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( rv ) у |

|

|

|

|

|

|

||||

финансовых |

средств |

|

|

rm i |

любого инвестора равна: |

|||||||

|

|

|||||||||||

, |

|

|

|

|

rv |

i |

|

|

|

|

|

|

|

|

|

|

|

m |

|||||||

где i – текущая ставка |

|

|

|

|

|

процента, δm, δv – стандартные отклонения от доходности рыночного портфеля и j–того вида актива; rm –среднеожидаемая доходность |

||||||

рыночного портфеля. |

|

|

|

|

|

|

|

|

|

|

|

|

Данное уравнение носит название «уравнение линии рынка капитала». Оно показывает множество эффективных структур финансовых вложений при равновесии на рынке акций.

В рамках модели ценообразования на капитальные активы выделяется возникшая в 70-х годах ХХ века теория арбитражного ценообразования. Ее достоинства заключаются в том, что она охватывает несколько периодов, не требует исчисления среднеожидаемого значения дохода на ценные бумаги, объясняет установление цены на отдельную, вновь появившуюся акцию.

Формирование цен на срочные и бессрочные облигации

.

Облигация является эмиссионной ценной бумагой, закрепляющей права её держателя на получение от эмитента в предусмотренный срок её номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигация может предусматривать и иные имущественные права её держателя.

Первичное размещение облигаций возможно по цене, которая отличается от номинальной стоимости. Эта цена называется эмиссионной ценой облигации. Покупатель приобретает такую облигацию с дисконтом, или со скидкой. Сумма скидки, составляющая разницу между номинальной ценой и ценой покупки облигации, выплачивается владельцу по окончании срока облигации, в момент её погашения. Она представляет собой своего рода выплату процента по такой облигации.

Облигации бывают срочными и бессрочными. Срочные облигации выпускаются в форме займа капитала, и покупатель облигации выступает как кредитор, получая проценты на вложенный капитал в определённые заранее сроки, а по истечении срока облигации – её номинальную стоимость. Бессрочная облигация (консоль) – государственная облигация, которая не подлежит обязательному выкупу эмитентом и имеет неограниченную продолжительность существования, в течение которого приносит владельцу номинальный доход. В современной России консоли не выпускаются, в некоторых зарубежных странах они находятся в обращении.

Погашение облигации происходит либо единовременно, либо в определённые сроки по сериям. Проценты по облигациям должны выплачиваться не реже одного раза в год, в установленные сроки. Облигации могут быть именными и на предъявителя.

По способу выплаты дохода различают следующие виды облигаций:

а)облигации с фиксированным доходом, то есть установленным заранее процентом, рассчитываемым как часть номинальной стоимости облигации; б) облигации с плавающим процентом, доход по которым изменяется в зависимости от изменения ставок денежного рынка; в) облигации с нулевым купоном, которые реализуются по цене ниже номинала и погашаются по номиналу в конце срока.

Нынешняя цена облигации (B0) представляет собой дисконтированную стоимость ожидаемого дохода от облигации за весь период ее обращения. Как и цена любого актива, обеспечивающего гарантированный доход, она определяется по формуле (2.20.).

Если дивиденды за все годы обращения облигации выплачиваются в одинаковом размере, определяемом в процентах от номинала, а в последний год, кроме того, возвращается сумма номинала (Вn), то

формула (2.20.) принимает вид:, (2.24.) где iK - купонная ставка, определяющая размер дохода в процентах от номинала облигации.

В случае, если величина текущей цены облигации B0, рассчитанная по формуле (2.24.), превышает рыночную стоимость данной облигации, то следует ожидать повышения её курса, в противоположной ситуации – снижения.

Помимо нынешней ценности для срочной облигации может быть рассчитана её цена на момент гашения (ВT):

BT |

T |

Zt (1 i)T t |

(2.256.) |

d |

|

|

|

||||

|

t 1 |

|

|

|

|

|

|

|

.Для консолей, которые не подлежат выкупу эмитентом и имеют неограниченный срок обращения, формула определения цены облигации, примет вид: B0= i . При |

||

неизменной ставке процента цена консоли с течением времени не изменяется. Цены срочных облигаций, напротив, уменьшаются по мере приближения к периоду их погашения. Это объясняется тем, что часть дохода по срочным облигациям их владельцы уже получили. Через τ лет после размещения текущая цена облигации будет определяться по формуле:

.

Из формул (2.24.), (2.26.), (2.27.) видно, что в случае роста ставки процента текущие цены как срочных, так и бессрочных облигаций снижаются. Напротив снижение рыночной ставки процента ведет к |

|||||||||

росту текущих цен срочных и |

T |

|

iK Bn |

|

Bn |

бессрочных облигаций. |

(2.27.) |

||

B |

|

|

|

|

|

|

|||

(1 |

i) |

T |

(1 i) |

T |

|

|

|||

Механизм |

t 1 |

|

|

|

установления |

совместного равновесия на рынках благ и финансовых |

|||

|

|

|

|

|

|

|

|

|

|

активов при фиксированных ценах

.

Для анализа взаимодействия рынков благ и финансовых активов в краткосрочном периоде используется модель IS-LM с фиксированным уровнем цен.

Кривая IS в этой модели представляет собой множество комбинаций процентной ставки и уровней реального национального дохода, обеспечивающих равновесие на рынке благ. Эта кривая имеет отрицательный наклон, поскольку увеличение ставки процента сокращает запланированные инвестиции, сокращая тем самым совокупные расходы и равновесный уровень дохода.

Кривая LM – это совокупность таких сочетаний ставок процента и уровней национального дохода, при которых в равновесии находятся как рынок денег, так и рынок ценных бумаг.

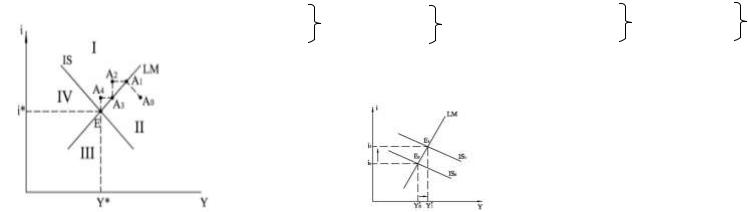

Пересечение линий IS и LM делит все графическое пространство (Y; i) на четыре области, отличающиеся характером равновесия на отдельных рынках (рис. 3.4.): |

|

||||||||

I. |

Ms > L |

избыток на рын- |

II. |

Ms < L |

дефицит денег, |

|

|

||

Y > E |

ках денег и благ |

Y > E |

избыток товаров |

|

|

||||

|

|

|

|

||||||

|

|

|

III. |

Ms < L |

дефицит на рын- |

|

IV. |

Ms > L |

избыток денег, |

|

|

|

Y < E |

ках денег и благ |

|

Y < E |

дефицит товаров |

||

|

|

|

|

|

|

||||

Рассмотрим процесс приспособления (возвращения) рынков к совместному равновесию (рис. 3.4.). |

|

|

|||||||

Рис. 3.4. Восстановление нарушенного равновесия в модели IS-LM |

|

|

|

|

|

||||

Допустим, |

что |

в |

экономике наблюдается избыток на товарном рынке и дефицит на денежном рынке (точка А0 – область |

||||||

II). В силу того, что |

рынок денег более подвижен и(2совершенен.20.) |

, возможен следующий механизм установления равновесия: |

|||||||

1) столкнувшись |

с |

нехваткой денежных средств, публика начнет продавать имеющиеся у нее ценные бумаги и повысит спрос |

|||||||

на кредиты. Оба эти |

фактора будут способствовать росту процентной ставки и снижению реального спроса на деньги. В |

||||||||

результате |

экономика |

перейдет в точку А1; |

|

|

|

|

|||

2)в точке А1 достигается равновесие на денежном рынке, но продолжает существовать избыток благ. Избыток товаров приведет к снижению оптовых закупок. Снижение объема закупок у фирмпроизводителей вызывает снижение объемов производства, увольнение работников, а следовательно, и снижение объемов предложения на товарном рынке. В точке А2 наблюдается избыток на товарном рынке и денежном рынке одновременно (область I);

3)в ситуации избытка денежной массы коммерческие банки начнут проводить политику снижения процентных ставок, а публика увеличит спрос на ценные бумаги. Эти процессы приведут к снижению процентной ставки и увеличению спроса на деньги. В итоге равновесие на денежном рынке восстановится при переходе экономики в точку А3.

Рассмотренный процесс характеризует восстановление совместного равновесия при неизменных условия на рыках благ и финансовых активов. Если на каком-либо из этих рынков происходят изменения, то меняются и условия совместного равновесия, и экономическая система будет приспосабливаться к новому состоянию совместного равновесия.

Так, при росте денежной массы кривая LM сдвинется вправо. В результате экономика будет приспосабливаться к новому состоянию равновесия при более высоком уровне дохода и более низкой ставке процента. Таким образом, модель совместного равновесия наглядно демонстрирует, что в экономике с фиксированным уровнем цен на рынке благ, величина денежной массы влияет не только на

номинальные показатели, но и на реальный национальный доход, т. е. деньги не являются нейтральными.

Анализ экономических колебаний на |

основе модели IS-LM с фиксированными ценами |

. |

|

Функционирование экономики, описываемое моделью IS-LM, |

характеризуется двумя типами взаимодействия рынков благ и финансовых активов: 1) воздействием |

рынка благ на рынок денег; 2) воздействие рынка денег на рынок благ. Все колебания экономической активности, т. е. изменения национального дохода и процентной ставки, в модели IS-LM можно разделить на две группы: 1) колебания, вызванные сдвигами кривой IS; 2) колебания, вызванные сдвигами кривой LM.

Оба типа колебаний могут быть обусловлены двумя видами факторов:

эндогенными, индуцированными частным сектором экономики;

экзогенными, обусловленными макроэкономической политикой государства: как фискальной (сдвиги IS), так и денежно-кредитной (сдвиги LM).

К эндогенным факторам, вызывающим изменения положения кривой IS относятся изменения следующих параметров: автономного потребления, предельной склонности к потреблению, доходности инвестиций (MPK – в неоклассической теории инвестиций, R* - в кейнсианской) и предельной склонности к инвестированию по процентной ставке. К экзогенным факторам относятся изменение налогов и государственных закупок.

Так, например, кривая IS сдвигается вправо если произойдет один из следующих процессов: увеличится автономное потребление, повысится предельная склонность к потреблению, возрастет доходность инвестиций или снизится предельная склонность к инвестированию по процентной ставке. В результате равновесные значения национального дохода и процентной ставки увеличатся. Аналогичные изменения произойдут при росте государственных закупок и снижении налогов (рис. 3.5.).

Рис.3.5. Изменения в экономике при сдвиге кривой IS вправо

Если один из указанных эндогенных или экзогенных факторов изменится в противоположном направлении, кривая IS сдвинется влево. Это обусловит снижение равновесных значений, как национального дохода, так и процентной ставки.

Поскольку влияние как экзогенных, так и эндогенных факторов отражается в сдвигах кривой IS вправо и влево, фискальной политикой государства можно нейтрализовать колебания, которые идут со стороны частного сектора. Например, за счет увеличения государственных закупок или снижения налогов можно предотвратить сдвиг кривой IS влево, вызванный снижением предельной склонности к потреблению или предельной эффективности капитала. В этом случае равновесные значения национального дохода и процентной ставки останутся неизменными.

Сдвиги кривой LM, также могут быть обусловлены как эндогенными, так и экзогенными факторами. Первая группа факторов в основном влияет на изменения спроса на деньги. Кривая LM строится при условии, что в функции общего спроса на деньги: L=L0+LyY+Lii, - величины предельных склонностей к предпочтению ликвидности по доходу и процентной ставке будут постоянными (Ly–const и Li– const). Если эти величины меняются, то происходит сдвиг кривой LM.

Если со стороны публики увеличивается предельная склонность к предпочтению ликвидности денег по доходу (Ly), то при каждом значении процентной ставки возрастают транзакционный и общий спрос на деньги, что приводит к смещению кривой LM влево. Рост абсолютной величины предельной склонности к предпочтению ликвидности по процентной ставке (Li<0) ведет к тому, что при каждом значении процентной ставки спекулятивный и общий спрос на деньги уменьшаются. В результате кривая LM сдвигается вправо.

Экзогенным фактором сдвига кривой LM является изменение предложения денег. Рост предложения денег ведет к сдвигу кривой LM вправо. При снижении предложения денег кривая LM сдвигается влево.

Результатами сдвига кривой LM вправо являются увеличение равновесного объема национального дохода и снижение равновесного значения процентной ставки (рис. 3.6.). При сдвиге кривой LM влево равновесный объем национального дохода сократится, а равновесная величина процентной ставки возрастет.

Рис. 3.6. Изменения в экономике при сдвиге кривой LM вправо

Поскольку однонаправленные сдвиги кривой LM могут быть вызваны противоположными по направлению изменениями величин спроса на деньги и предложения денег, за счет денежно-кредитной политики могут быть предотвращены колебания экономической активности, вызванные изменениями спроса на деньги со стороны частного сектора экономики.

Проведенный |

анализ |

позволяет |

сделать следующие основные выводы: |

|

• |

как фискальная, так и денежно- |

кредитная политика, не увязанные с изменениями в поведении частного сектора на рынке благ и |

||

финансовых |

активов, |

могут |

инициировать колебания экономической активности; |

|

• |

правильно |

подобранная |

фискальная и денежно-кредитная политики могут сглаживать колебания экономической активности, |

|

индуцированные частным сектором |

экономики |

|||

Модель IS-LM и теория совокупного спроса. Ликвидная и инвестиционная ловушки в модели IS-LM

.

Графическое построение кривой совокупного спроса представлено на рис. 3.7. Верхний график отражает ситуацию совместного равновесия посредством модели IS-LM, а нижний – кривую АD, характеризующую убывающую зависимость между уровнем цен и величиной совокупного спроса.

Рис. 3.7. Графическое построение кривой совокупного спроса в кейнсианской концепции.

В кейнсианской теории, учитывающей при построении кривой совокупного спроса только эффект процентной ставки (эффект Кейнса), кривая совокупного спроса является проекцией скольжения кривой LM вдоль кривой IS в ответ на изменение уровня цен.

Если наряду с эффектом процентной ставки учитываются эффекты богатства и реального обменного курса (как это делается в теории неоклассического синтеза), то при изменении уровня цен будет сдвигаться не только кривая LM, но и кривая IS. Благодаря этим эффектам кривая IS при снижении уровня цен будет сдвигаться вправо, при росте уровня цен –влево. В результате изменение величины совокупного спроса будет больше, чем в том случае, когда учитывается только эффект Кейнса. Следовательно, кривая совокупного спроса станет более эластичной.

Ликвидной ловушкой называется такая экономическая ситуация, при которой частные лица готовы при данной ставке процента держать у себя любое количество денег, которое будет им предложено. В нормальной экономической ситуации частные лица, формируя портфель своих активов. распределяют свои сбережения между деньгами и неденежными финансовыми активами (облигациями): S=Ls+Вd/Р. В условиях ликвидной ловушки все сбережения делаются в денежной форме. Любое увеличение реальных денег поглощается спекулятивным спросом на деньги.

Такое поведение возможно в том случае, когда на денежном рынке спрос и предложение уравновешиваются на участке, где спрос на деньги абсолютно эластичен по процентной ставке. В результате ставка процента стабилизируется на ее минимально возможном уровне. Когда ставка процента минимальна, публика ожидает только её повышения. Цена облигаций достигает своего максимума, и публика не хочет их покупать Графическое представление ликвидной ловушки в модели денежного рынка дано на рис. 3.10.а.

Стабилизация процентной ставки ведет к тому, что при взаимодействии рынков благ и финансовых активов увеличение реального количества денег в экономике не изменяет объемы инвестиций и реального национального дохода. Совместное равновесие устанавливается в точке пересечения кривых IS и LM на горизонтальном участке кривой LM. Рост реального количества денег не вызывает смещение кривой LM в точке совместного равновесия и в модели IS-LM (рис. 3.10.б.).

а) денежный рынок |

б) модель IS-LM |

Рис. 3.10. Ликвидная ловушка |

|

Инвестиционная ловушка возникает в том случае, когда инвестиции становятся абсолютно неэластичными по процентной ставке (рис. 3.11.а.). Теоретически такая ситуация может сложиться, если у предпринимателей нет выгодных инвестиционных проектов или они пессимистически оценивают будущую рыночную конъюнктуру. Абсолютно неэластичной кривой инвестиций соответствует вертикальной кривая IS. Если экономика попадает в инвестиционную ловушку, изменение процентной ставки, вызванное сдвигом кривой LM не влияет на величину реального объема выпуска (рис. 3.11.б.).

а) функция инвестиций |

б) модель IS-LM |

Механизм достижения совместного равновесия в условиях гибких цен. Стабилизирующее и дестабилизирующее воздействие дефляции на динамику реального объема национального производства

.

Для анализа механизма установления совместного равновесия в долгосрочном периоде используется модель IS-LM с гибкими ценами. Эта модель представляет собой объединение модели IS-LM с фиксированными ценами с моделью AD-AS с гибкими ценами. Причем кривая совокупного спроса (AD) в модели AD-AS строится на основе модели IS-LM с фиксированными ценами, а кривая совокупного предложения (AS) представляет собой вертикальную линию в силу абсолютной гибкости цен, характерной для долгосрочного периода (рис. 3.8.).

Рис.3.8. Совместное равновесие в |

долгосрочном периоде |

|

Если |

при |

сложившемся в краткосрочном периоде уровне цен (Р0) величина эффективного спроса (Y*) недостаточна для поддержания |

равновесия |

при полной занятости (Y*<YF), то с течением времени уровень цен будет снижаться. В долгосрочном периоде вслед за |

|

падением |

уровня цен на рынке благ снизится номинальная ставка заработной платы. Безработные, имеющиеся на рынке труда, будут |

|

соглашаться |

работать за более низкую ставку заработной платы. Снижение номинальной ставки заработной платы приведет к падению |

|

издержек |

производства, и предприниматели будут увеличивать объем выпуска до тех пор, пока в экономике не установится |

|

равновесие |

при поной занятости. Объем выпуска возрастет с Y* до YF. |

|

Согласно |

модели IS-LM с гибкими ценами, снижение общего уровня цен (дефляция) увеличивает объем национального производства |

|

и |

уровень |

занятости в экономике. Более низкий уровень цен при любой неизменной величине номинального предложения денег |

означает |

наличие большего количество реальных денег в экономике. Увеличение реальных запасов |

|

денежных |

средств вызывает сдвиг кривой LM вправо, что ведет к снижению процентной ставки, |

|

увеличению инвестиций и повышению |

объема выпуска. |

|

Еще один механизм, посредством |

которого падение цен приводит к увеличению дохода, связан с эффектом богатства Пигу, когда |

|

цены падают, имеющиеся запасы денег |

в реальном выражении возрастают, потребители чувствуют себя богаче и, следовательно, тратят |

|

больше. Этот рост потребительских |

расходов вызывает сдвиг кривой IS вправо. В результате кривая совокупного спроса становится |

|

более эластичной. Это означает, что при снижении цен величина |

совокупного спроса и, следовательно, реального объема выпуска повышается более интенсивно. |

|

По этим причинам ряд экономистов в 30-е гг. ХХ в. пришел к |

выводу о том, что дефляция в условиях безработицы выполняет стабилизирующую функцию. Она |

|

помогает восстановить полную занятость в экономике. Другие |

теоретики в меньшей степени верили в способность рыночной экономики к автоматическому |

|

восстановлению равновесия при полной занятости, отмечая негативное, дестабилизирующее влияние дефляции на экономику. Сторонники такой точки зрения предложили две теории для объяснения того, каким образом падение цен может скорее уменьшить, чем увеличить уровень дохода. Первая теория, носящая название дефляции долга, касается последствий неожиданного падения уровня цен. Вторая имеет дело с последствиями ожидаемой дефляции.

Развитие теории дефляции долга начинается с наблюдения о том, что непредвиденные изменения уровня цен перераспределяют богатство между должниками и кредиторами. Если заемщик должен кредитору 100 долл., то реальная величина этого долга равна 100/Р. Падение уровня цен увеличивает реальную величину долга – величину покупательной способности, которую должен вернуть заемщик. Поэтому неожиданная дефляция обогащает кредиторов и обедняет заемщиков. Теория дефляции долга утверждает, что такое перераспределение богатства изменяет объемы расходов на товары и услуги.

Разумно предположить, что заемщики имеют большую склонность к потреблению, чем кредиторы. Может быть, именно поэтому заемщики оказываются в долгах. При возрастании реальной величины долга в условиях дефляции заемщики уменьшают свои расходы в большей степени, чем кредиторы увеличивают свои. Чистый эффект состоит в сокращении расходов, сдвиге кривой IS влево и, следовательно, в уменьшении национального дохода.

В условиях ожидаемой дефляции реальная ставка % выше номинальной, что обусловливает сокращение планируемых инвестиций. Следовательно, в системе координат (Y, i) кривая IS сдвинется влево.

Рис. 3.9. Ожидаемая дефляция в модели IS-LM

Врезультате равновесный национальный доход упадает с Y0 до Y1, номинальная ставка процента сократится с i0 до i1, a реальная ставка процента возрастает r0 до r1.

Вобоих вариантах – ожидаемой и неожиданной дефляции – существует общая угроза дестабилизации. В обоих случаях снижение цен уменьшает реальный объем национального дохода за счет сдвига кривой IS влево. Если снижение цен является дестабилиризующим фактором, то сокращение предложения денег может вызвать падение уровня дохода даже без уменьшения величины реальных денежных запасов или роста номинальной ставки процента.

. Функционирование рынка труда в долгосрочном периоде (неоклассическая концепция занятости

)

В неоклассической теории занятости функция спроса на труд строится на основе теории конкурентной фирмы. Для максимизации прибыли фирмы предъявляют спрос на труд на уровне, при котором предельный продукт труда (MPN) равен величине реальной заработной платы (w). Кривая спроса на труд совпадает с кривой MPN и имеет отрицательный наклон (рис. 4.1.), так как увеличение ставки

реальной заработной платы приводит к уменьшению спроса на труд. Макроэкономическая функция |

спроса на труд образуется путем суммирования индивидуальных |

функций спроса на труд всех фирм в экономике. |

|

Рис. 4.1. Определение величины спроса на труд в неоклассической модели |

|

При формировании неоклассической функции предложения труда работник максимизирует предложение |

труда на том уровне, где издержки дополнительного рабочего |

времени (соответственно, потери досуга) уравновешиваются выгодами от увеличения дохода. При росте |

реальной заработной платы возникают два действующих в |

противоположных направлениях эффекта – замещения и дохода. Эффект замещения увеличивает |

предложение труда, а эффект дохода его уменьшает. |

Агрегированная кривая совокупного предложения труда NS отображается на рис. 4.2. и имеет |

положительный наклон. Пунктирная линия иллюстрирует |

действие эффекта дохода на кривой индивидуального предложения труда NS’. |

|

Рис. 4.2. Неоклассическая функция предложения труда |

|

Кривая предложения труда сдвигается влево в результате действия факторов, приводящих к увеличению чистого эффекта дохода. Такими факторами являются, например, рост богатства из-за выигрыша в лотерею или ожидание увеличения ставки реальной заработной платы в будущем. Сдвиг кривой совокупного предложения труда вправо будет происходить в результате действия факторов, приводящих к снижению чистого эффекта дохода (уменьшение богатства, ожидания снижения ставки реальной заработной платы), а также при увеличении численности трудоспособного населения или при росте доли экономически активного населения.

Равновесие спроса и предложения на неоклассическом рынке труда обеспечивается за счет гибкости ставки реальной заработной платы, конкуренцией между работниками за рабочие места и конкуренцией между предпринимателями за работников. Равновесный уровень занятости называется уровнем полной занятости, а равновесная ставка реальной заработной платы – естественной ставкой.

Рис. 4.3. Механизм установления равновесия на рынке труда в неоклассической модели

Таким образом, равновесие |

в неоклассической модели, автоматически устанавливается на конкурентном нерегулируемом |

||||

рынке |

|

труда |

благодаря |

трем факторам: |

|

|

|

абсолютной |

гибкости уровня цен и ставки номинальной заработной платы, как в сторону повышения, так и в |

||

сторону |

|

понижения, |

благодаря которой данные параметры изменяются в одинаковой пропорции; |

||

|

|

конкуренции |

между работниками за рабочие места; |

||

|

|

конкуренции |

между предпринимателями за необходимых им работников. |

||

В |

данной |

|

модели |

устойчивая безработица может установиться в случае, если существуют факторы, |

|

препятствующие |

гибкости |

реальной заработной платы и способствующие установлению ее ставки на уровне выше |

|||

равновесного. |

К |

таким |

факторам относятся: государственное регулирование рынка труда, деятельность профсоюзов, |

||

монополизация |

|

рынка |

труда. |

||

Рис. 4.4. Государственное регулирование рынка труда На рис. 4.4 показаны последствия установления государством минимальной ставки реальной заработной платы выше равновесного уровня. Такое регулирование приводит к возникновению безработицы

в размере (N2 – N1). Следовательно, правительству при установлении минимального размера ставки заработной платы или его изменении желательно обсудить вопрос о том, перевесят ли выгоды от более высоких доходов людей, заработная плата которых возрастет, издержки от возможной безработицы среди молодежи и неквалифицированных работников, обычно получающих более низкую заработную плату.

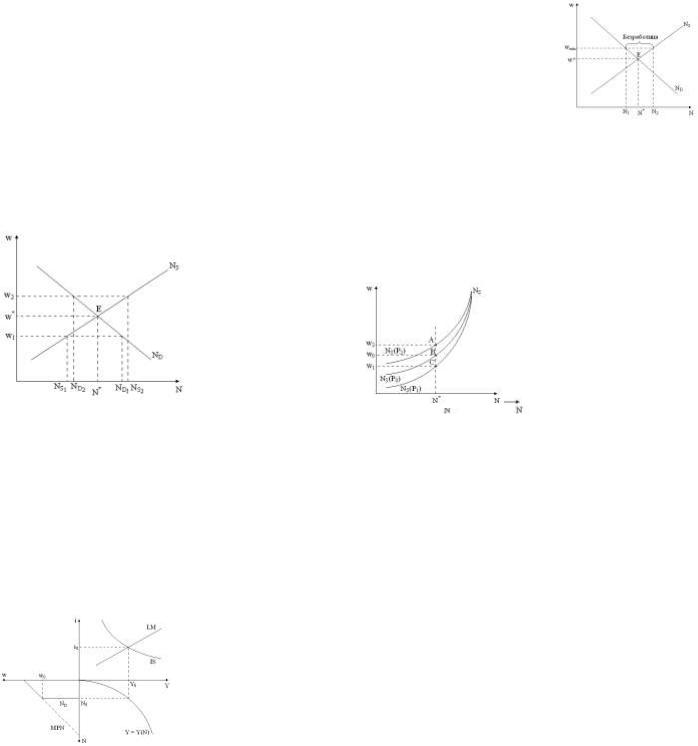

. Функционирование рынка труда в краткосрочном периоде (кейнсианская концепция занятости)

Кейнсианская теория занятости в отличие от неоклассической является чисто макроэкономической и основывается на предпосылке о жесткости цен и ставок номинальной заработной платы в краткосрочном периоде.

Спрос на труд в кейнсианской модели является производным от величины эффективного спроса, который формируется в модели совместного равновесия, затем по производственной функции определяется объем выпуска и необходимый для его производства уровень занятости. Кривая спроса на труд совпадает с кривой предельного продукта труда только до достижения эффективного спроса, а после этого становится функцией от величины эффективного спроса.

Рис. 4.5. Построение кейнсианской кривой спроса на труд

Когда объем выпуска соответствует величине эффективного спроса, кривая MPN в кейнсианской концепции используется лишь для определения той максимальной ставки реальной заработной платы, которую могут заплатить предприниматели, нанимая данное количество труда.

Кейнсианская функция предложения труда выражает положительную зависимость предлагаемого труда от ставки номинальной заработной платы W. Только после достижения полной занятости она становится функцией от ставки реальной заработной платы.

Рис. 4.6. Кейнсианская кривая предложения труда

Если при неизменной величине W происходит изменение реальной заработной платы из-за изменения уровня цен, то в системе координат (w, N) кривая предложения труда превращается в «веер» или множество кривых, т.к. в условиях неполной занятости домохозяйства не меняют величину предложения труда, если изменение ставки реальной заработной платы не сопровождается изменением ставки номинальной заработной платы. На рис. 4.7. показано, что рост уровня цен не оказывает