makra_dla_telefona

.pdfНеопределенность при принятии инвестиционных решений (кейнсианская теория инвестиций

).

Внимание на наличие неопределенности при принятии инвестиционных решений впервые обратил Д.М. Кейнс. Эта неопределенность связана с двумя основными обстоятельствами. Во-первых, с относительно продолжительным сроком службы основного капитала, что приводит не к одномоментному, а растянутому во времени поступлению дохода от использования капитала в течение всего его срока службы. Во-вторых, с тем, что при принятии инвестиционных решений предприниматели не знают фактических размеров этого дохода и вынуждены ориентироваться на свои субъективные оценки его величины в разные годы. Кроме того, Кейнс ввёл в экономическую теорию две гипотезы:

-инвестиционный спрос не тождественен спросу на капитал;

-инвестиционный спрос определяется стимулами для инвестирования.

В соответствии с вышеизложенным формирование автономных инвестиций определяется двумя основными показателями: а) предельной эффективностью капитала; б) ставкой процента.

Предельная эффективность капитала и ставка процента

Инвестиции в основной капитал выгодно осуществлять в том случае, когда текущая приведенная стоимость ожидаемого дохода от использования капитала в течении всего срока его службы будет выше, чем стоимость воспроизводства капитала Формализовано это положение можно представить следующим образом:

(6.14)

|

П1e |

П2e |

|

ПTe |

|

KСВ |

1 R |

|

1 R 2 |

...... |

1 R T |

где: Ксв- стоимость воспроизводства капитала; Пе1, Пе2+...+Пет - доходы в соответствующем году; R - норма дисконтирования, Т- срок службы основного капитала.

Под предельной эффективностью капитала (R*) понимается та норма дисконтирования, при которой текущая приведенная стоимость ожидаемого дохода от инвестиционных вложений будет равна восстановительной стоимости капитала. Иными словами, предельная эффективность капиталаэто такая норма дисконтирования, при которой неравенство (6.14) превращается в равенство.

Для принятия решений об инвестировании предприниматель сравнивает предельную эффективность капитала со сложившейся на рынке процентной ставкой. Результат сравнения служит руководством к принятию решений: 1) если ставка процента больше предельной эффективности капитала (r >R*), то предпринимателю целесообразно продавать производственные мощности (отрицательные инвестиции); 2) если г <R *, то фирме выгодно делать инвестиции.

Представим графически алгоритм рассуждений (рис. 6.4):

Рис. 6.4. Карта инвестиционных проектов

Анализируя график, можно сделать следующие выводы:

1.Фирмы сравнивают различные инвестиционные проекты, каждый из которых имеет «свою» предельную эффективность: (R*1, R*2, R*3).

2.Рассчитанные предельные эффективности капитала по каждому проекту ранжируют: (R*1> R *2> R *3). Значение предельной эффективности капитала для первого по рангу проекта характеризует общую предельную эффективность капитала (R*): R* =R*1.

3.Предприниматели сравнивают предельную эффективность капитала по каждом проекту с реальной ставкой процента (r): (R*1, и r =?; R*2 и r =?; R *3 и r =?).

4.Если R *>r, то инвестиции имеют смысл. Так, если R*1>r> R*2, будет осуществлен только первый проект и объем автономных инвестиций составит: Ia=I1. Если R*2>r> R*3, будут реализованы как первый, так и второй инвестиционный проекты. В этом случае объем автономных инвестиций будет равен: Ia=I1+ I2. При R*3>r выполняется Ia=I1+ I2 + I3 (отрезок 0F)

5. Ломаная кривая R*1АBCDEF или ее гладкая аппроксимация (кривая R*1F) представляют собой графическое изображение кривой спроса на автономные инвестиции как убывающей функции от реальной ставки процента. Эта кривая построена при условии, что предельная эффективность капитала остается величиной постоянной. Если R* увеличится, то кривая инвестиционного спроса сдвигается вверх, если R* уменьшается, она сдвигается вниз.

Особенности кейнсианской функции инвестиции

Специфика данной функции состоит в том, что она: а) малоэластична по ставке процента; б) неустойчива.

а). Из вида инвестиционной функции (см. рис. 6.4) и формулы функции (11) следует, что в определенных интервалах, несмотря на наличие стимулов к инвестированию, фирмы не стремятся увеличивать объем инвестиций, т.к. ставка процента недостаточно упала, чтобы был экономически выгодным переход к следующему по рангу проекту, б). Неустойчивость кейнсианской функции инвестиции объясняется тем, что предельная эффективность капитала есть субъективный показатель, отражающий оценки фирм в отношении будущей доходности инвестиций (см. формулу 6.14)

При изменении экономической конъюнктуры или ожиданий фирмы начинают менять оценки. относительно предполагаемого дохода Пet (t=1,2,…,Т) и меняется предельная эффективность капитала (R*). Если предприниматели ожидают, что использование капитала, в котором овеществляются инвестиции даст более высокий доход (Пet ↑ хотя бы в одном году за период службы капитала), то увеличивается R* и объем автономных инвестиций при каждой данной ставке процента возрастает. В противоположном случае происходит снижение объема автономных инвестиций при каждой данной ставке процента.

Модели простого и гибкого акселератора инвестиционного процесса.

Рассматривая вопрос об инвестировании, фирмы решают, какой объем выпуска может быть произведен на основе имеющихся ресурсов и какая технология производства позволит им обеспечить оптимальную зависимость между вложенным капиталом и ожидаемым объемом выпуска.

Исследование проблем инвестиций предполагает изучение, нескольких вариантов принятия решений, связанных с первоначальным запасом капитала и определением его оптимального размера.

Случай I. Полное отсутствие запаса капитала.

В данной ситуации сегодняшние инвестиции представляют будущий общий запас капитала и в следующем периоде будут использованы в производстве: Кt+1= It . Тогда фирма оказывается перед выбором: а) инвестировать имеющиеся ресурсы в производственное оборудование или б) одолжить эти ресурсы (положить в банк). При положительном решении вопроса об инвестировании фирмы, осуществив выпуск продукции, получат валовой доход, равный стоимости выпуска Y =F(К t+1). В противном случае (б) доход фирм составит Кt+1 (1+r)= It (1+r). Инвестиции будет фирмам экономически выгоден, если их валовой доход будет не меньше альтернативной стоимости ресурсов: F(Кt+1) ≥ It (1+r). Отсюда можно заключить, что для осуществления инвестиций, необходимо, чтобы величина инвестиций в нынешнем периоде была меньше текущей приведенной стоимости будущего выпуска: It ≤ F(Кt+1)/(1+r).

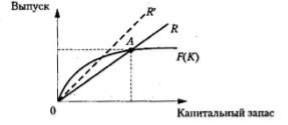

Графически данная ситуация может быть представлена следующим образом (рис. 6.1):

Рис. 6.1 Оптимизация инвестирования при отсутствии запаса капитала.

где луч 0R - альтернативная стоимость инвестиций (1+r)К t+1; кривая F (К t+1) - производственная функция.

На участке 0А ценность выпуска превышает затраты, технология - производительна, инвестиции имеют смысл. Точка А - критическая точка, прибыль равна нулю, т.к. доход от инвестиций равен затратам. Если процентная ставка вырастет, то увеличивается тангенс угла наклона луча 0R. Этот луч смещается в положение 0R', область производительных инвестиций сокращается.

При осуществлении инвестиций прибыль фирм (Ω t+1) составит: Ωt+1=F(К t+1)- К t+1 (1+r)= F(К t+1)- It (1+r). Отсюда получим:

t 1 |

|

F Kt 1 |

It |

(6.3) |

|

1 r |

|||||

1 r |

|

|

|

где Ωt+1/(1+r)- отдача от инвестиций, характеризующая нынешнюю ценность будущей прибыли; F(Кt+1)/(1+r)- текущая приведенная стоимость (нынешняя ценность) завтрашнего выпуска.

Случай II. Наличие первоначального запаса. Запас капитала в будущем может отличаться от накопленного запаса: 1) на величину вновь инвестированного капитала (Кt+1=It); 2) на величину амортизационных отчислений. Формально данная зависимость может быть представлена:

Новый запас |

Старый запас |

Валовые инвестиции |

Амортизационные отчисления |

Кt+1 |

= Кt |

+ It в |

- dКt |

Отсюда:

(6.4)

При этом изменение величин капитального запаса ∆Кt=Кt+1–Кt есть разность между валовыми инвестициями и амортизационными отчислениями на ранее накопленный капитал. Прирост капитального запаса будет увеличиваться, если величина валовых инвестиций будет превышать объем амортизационных отчислений.

Рассмотрев случаи наличия запасов, перейдем к оптимальной величине запасов.

Оптимальным объемом капитала (К*) является объем, при котором прибыль (Ω) достигает максимума. Это происходит в условиях, когда предельный продукт капитала (МРК) равен предельным затратам.

При этом предельный продукт капитала представляет собой прирост выпуска при использовании в производстве дополнительной единицы капитала и задается наклоном производственной функции:

MPK Y (6.5)

K

Объем выпуска, который может быть произведен, описывается производственной функцией Y=F(К). Если инвестирование осуществляется за счет ресурсов, которые могли бы быть использованы на приобретение финансовых активов, то альтернативные затраты на единицу ресурсов будут равны (1+r). Если инвесторы используют займы, то предельные затраты инвестирования также будут равны

(1+r).

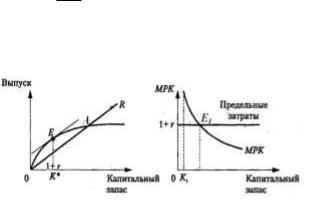

Графически вышеизложенные постулаты могут быть представлены следующим образом (рис. 6.2 а, б).

а) б)

Рис. 6.2. Оптимизация капитального запаса.

На рис. 6.2.а оптимальному запасу капитала (К*) соответствует такой объем выпуска Y=F(К), при котором расстояние между кривыми F(К) и 0R будет наибольшим. При оптимальной величине запаса капитала K* тангенс угла наклона производственной функции совпадает с тангенсом угла наклона луча 0R. т.е. выполняется равенство: МРК=1+r. Это равенство наглядно проиллюстрировано на рис.6.2.б.

Разница между фактическим запасом (К) и оптимальным (К*) создаст стимулы к инвестированию. При равенстве К=К* фирма не будет осуществлять инвестиции. Зависимость между инвестициями (I), фактическим (К) и оптимальным (К*) запасами выражается в следующем виде:

I=λ(K*-K) (6.6)

где λ - гибкий акселератор, показывающий какую долю разрыва между оптимальным и фактическим объемами капитала, фирмы намерены ликвидировать в каждый данный период времени (0≤ λ ≤1).

Этот показатель характеризует скорость корректировки капитала до величины оптимального уровня. |

|

|

|

|

|||||

При достижении оптимального запаса капитала инвестиции в соответствии с принципом акселератора должны изменяться в той же пропорции, что и объем выпуска. |

|

|

|||||||

Тогда, если рассматривать производственную функцию Кобба-Дугласа Y=AKαN1-α, предельный продукт капитала будет равен: MPK |

dY |

AK 1N1 |

|

Y |

. Поскольку оптимальный запас |

||||

|

|

||||||||

dK |

K |

||||||||

|

Y |

|

|

|

|

|

|||

капитала равен К*, при условии, что МРК=r+1, то K |

|

, если |

|

, то K*=βY |

|

|

|

|

|

1 r |

1 r |

|

|

|

|

||||

С другой стороны, инвестиции до достижения оптимального запаса предполагают рост ВНП с Y1 до Y2 и требуют изменения капитала K1*=βY1 и K2*=βY2. Если не брать во внимание амортизационные отчисления, то получим:

Iин. K1 K2 Y1 Y2 |

(6.7) |

Если рассматривать развитие данных процессов в динамике, получим:

Iин.=β(Yt-Yt-1) (6.8)

Таким образом, величина индуцированных инвестиций зависит от темпов развития экономики и изменений в уровне национального дохода страны.

Доходы, расходы и сбережения государственного сектора экономики.

Государственные расходы включают в себя правительственные закупки товаров и услуг (G), а также правительственные трансфертные платежи (TR). Основную часть государственных доходов в рыночной экономике образуют налоги (Т).

Доходы и расходы государства как макроэкономические переменные не висят в воздухе. Они взаимосвязаны со всеми другими процессами, протекающими в национальном хозяйстве. Вспомним исходные тождества, описывающие движение национального дохода:

Y≡С+S (7.1)

Y≡С+I (7.2)

Тождество (7.1) отражает национальный доход, а тождество (7.2) - расход. Комбинированный вариант выглядит так:

С+I≡Y≡С+S, |

(7.3) |

где С - потребление; I - инвестиции; S - сбережения. |

|

Теперь, когда на горизонте наших рассуждений появилось государство с его доходами и расходами, тождества (7.1), (7.2), (7.3) необходимо дополнить этими новыми элементами.

Модификация макроэкономического тождества

Рассмотрим тождество (7.1). Во-первых, часть национального дохода расходуется на налоги. Во вторых, частный сектор получает от государства трансфертные выплаты, которые дополняют доход. Поэтому левую часть тождества (7.1) можно записать так:

Yv≡Y+ТR-Т, |

(7.4) |

где Yv - располагаемый доход. Следовательно, все тождество (7.1) принимает вид: |

|

Y+ТR-Т≡С+S |

(7.5) |

или Y≡С+S-ТR+Т. |

(7.6) |

Теперь рассмотрим модификацию тождества (13). К частным расходам на потребление и инвестициям добавляются расходы государства и тождество записывается следующим образом:

Y≡С+I+G. |

(7.7) |

Тождество (7.3), соответственно, принимает вид: |

|

С+I+G≡У≡С+S-ТR+Т. |

(7.8) |

После несложных преобразований получаем: |

|

S-Y≡G+ТR-Т. |

(7.9) |

Правая часть тождества (7.9) выражает государственный бюджет. Сумма G+ТR представляет собой государственные расходы, величина Т -доходы.

Государственные доходы.

Рассмотрим более подробно структуру бюджетных доходов. Доходы бюджета складываются из налоговых и неналоговых поступлений. В странах с рыночной экономикой налоговые поступления преобладают.

Налоги разделяются на три труппы:

1.Налоги на доходы. Сюда относятся в том числе подоходный налог, отчисления из заработной платы на социальное страхование, налоги на прибыли корпораций. 2.Налоги на расходы. Эта группа включает среди прочего налоги с продаж, акцизы, импортные тарифы.

3.Налоги на собственность. Сюда входят налоги на наследство, на дома и строения, сельскохозяйственные угодья, землю.

Налоги также могут быть разделены на прямые и косвенные. Прямые налоги - это налоги, которыми облагаются индивидуумы и фирмы. Здесь сумма налога четко выделена. Косвенные налоги - это налоги на продажу товаров и услуг. Суммы этих налогов включены в цену и не видны всем участникам торговой сделки.

Неналоговые поступления представляют собой преимущественно прибыли государственных предприятий. Величина налоговых доходов бюджета может быть выражена формулой:

Т=tYY, |

(7.10) |

где tY налоговая ставка.

Из уравнения (7.10) видно, что доходы правительства зависят от двух переменных - величины национального дохода и ставки налогообложения. Правительство не властно определять величину Y, однако уменьшить величину tY оно может. Поэтому рассмотрим подробнее влияние изменений налоговых ставок на налоговые поступления. Решение этого вопроса будет различаться в зависимости от того, теоретический аппарат какой из западных макроэкономических школ мы будем использовать - кейнсианской или неоклассической. Рассмотрим сначала кейнсианскую версию.

Кейнсианская концепция влияния изменений налоговых ставок на налоговые поступления. Для начала вспомним, что для кейнсианцев определяющей переменной является не совокупное

предложение, а совокупный спрос. Поэтому: Y=AD. |

(7.11) |

Возвращаясь к тождеству (19) мы можем записать: |

|

AD≡Y≡C+I+G |

(7.12) |

Далее, в кейнсианской теории С=сYY, в то же время, если мы ввели в рассуждения государственный бюджет, то потребление (С) зависит уже не от совокупного национального дохода, а от |

|

располагаемого. Следовательно: |

|

С=сYYD=сY(Y+ТR-Т). |

(7.13) |

Мы исследуем влияние изменения налоговой ставки (tY) на доходы бюджета, значит величину трансфертов (ТR) примем как постоянную:

|

|

|

TR TR |

(7.14) |

|

Величину доходов бюджета (Т) мы представили ранее как tУY(21). Отсюда величина потребления может быть выражена как:

|

|

|

|

|

(7.15) |

|

C cy Y TR tyY cy TR cy I ty Y |

||||||

|

||||||

Приняв теперь, так же как и трансферты, инвестиции и государственные закупки за постоянные величины, запишем уравнение (7.12) следующим образом:

|

|

|

|

|

|

|

(7.16) |

|

Y cy TR Y G cy I t y Y |

||||||||

|

||||||||

Мы занимаемся выяснением того, как влияет изменение налоговой ставки на доходы бюджета. Допустим, что налоговая ставка снижается. Самый первый эффект, который мы получаем при снижении налоговой ставки - рост совокупного спроса. Рост совокупного спроса с точки зрения кейнсианской теории равнозначен росту национального дохода, ибо в силу незагруженности производственного аппарата, предложение до достижения полной занятости подстраивается под возросший спрос. Отмеченный рост совокупного спроса имеет две составляющие. Первая связана с ростом расходов частных лиц при исходном уровне национального дохода и сниженных налогах: ∆Y=сYY∆tY.(7.17) Вторая составляющая роста совокупного спроса - расходы частных лиц, связанные с тем, что национальный доход возрос. Они равны: ∆Y=сY(1−t’Y)∆Y, (7.18) где t’Y - сниженная ставка налога. В результате общее изменение национального дохода выражается так: ∆Y=сYY∆tY+сY(1−t’Y)∆Y. (7.19)

Если теперь вернуться к вопросу о налоговых поступлениях государства, то мы увидим, что налоговые поступления государства сократились и возросли. Сократились потому, что сократилась налоговая ставка. Возросли, потому что налоги теперь собираются и с приросшей части национального дохода (∆Y). Однако сокращение налоговых поступлений оказывается больше, чем их возрастание. Поэтому в целом с точки зрения кейнсианцев сокращение налоговой ставки ведет к сокращению доходной части бюджета.

Неоклассическая концепция налоговых ставок и налоговых поступлений. Совершенно иначе представлена позиция экономистов одною из направлений неоклассической теории - экономки предложения. Эта группа теоретиков сконцентрировала свое внимание на стимулирующем воздействии сокращения налоговых ставок. По их мнению, если ставка налога равна нулю, то ее увеличение ведет к росту налоговых поступлений. Однако после некоторого значения налоговой ставки наблюдается сокращение доходов бюджета. Это происходит потому, что стимулы к труду пропадают и начинается сокращение национального дохода. Если в этой ситуации государство сокращает ставку налогообложения, люди начинают больше работать. В результате национальный доход возрастет настолько, что налоговые поступления в государственный бюджет не сокращаются, а увеличиваются.

Рис. 7.1. Кривая Лаффера

На рис. 7.1. tу* и есть та критическая налоговая ставка, за пределами которой начинается снижение бюджетных поступлений.

Мы рассмотрели структуру и динамику государственных доходов. Теперь ту же работу необходимо проделать относительно государственных расходов. Государственные расходы. Выделяют четыре основных группы государственных расходов.

1.Правительственные закупки товаров и услуг (G). Эта позиция уже фигурировала в нашем анализе. Сюда относятся заработная плата работникам государственного сектора, платежи государства за товары для текущего потребления, расходы на науку и образование.

2.Трансферты частному сектору (ТR). Они тоже уже упоминались. К трансфертам относятся пенсии, пособия по безработице, различие льготы. 3.Проценты по государственным долгам.

4.Государственные инвестиции. В эту статью расходов входят различные капитальные затраты - строительство общественных зданий, портов, автострад, предприятий.

Кроме этой классификации, государственные расходы делятся на обязательные и дискреционные (открытые). Обязательные расходы правительство должно осуществлять по существующему законодательству. Для дискреционных расходов необходимы специальные решения исполнительной или законодательной ветвей власти.

Соотношения государственных доходов и расходов

После общей характеристики доходов и расходов государственного бюджета необходимо рассмотреть их соотношение. Для этого следует вернуться к уже рассмотренному тождеству:

S−I≡G+TR−Т.

Как было отмечено, правая часть тождества представляет собой государственный бюджет, где G+ТR - государственные расходы, а Т - государственные доходы. Это тождество выводит нас на довольно важные взаимосвязи. Оно демонстрирует три принципиальных состояния экономики:

1) S−I=0 |

G+TR−Т=0 |

(7.20) |

2) S−I>0 |

G+TR−Т>0 |

(7.21) |

3) S−I<0 |

G+TR−Т<0 |

(7.22) |

В первой ситуации доходы и расходы государственного бюджета равны друг другу. Иначе говоря, мы имеем сбалансированный бюджет. Соответственно, сбережения и инвестиции частного сектора тоже равны.

Во второй ситуации государственные расходы превышают доходы. Здесь наблюдается дефицит государственного бюджета, а сбережения частного сектора превышают инвестиции.

Наконец, в третьей ситуации доходы превышают расходы. Такое положение характеризуется как бюджетный избыток. Инвестиции частного сектора оказываются больше сбережений. Государство же в этом случае имеет сбережения.

Бюджетный дефицит и его виды. Проблемы, связанные с денежным и долговым финансированием бюджетного дефицита

.

Финансирование краткосрочного дефицита бюджета

Всвязи с долговым финансированием краткосрочного дефицита бюджета возникают две проблемы: проблема стимулирования совокупного спроса и проблема процентной ставки. Что касается стимулирования совокупного спроса, то предположим ситуацию, когда краткосрочный дефицит вызван временным снижением налогов. Это, в свою очередь, вызывает рост совокупного спроса. Допустим, что дефицит финансируется путем продажи денных бумаг частным лицам. Через некоторое время снижение налогов прекращается. Результатом этих действий правительства является то, что генерирование государственного долга прекращается, совокупный спрос больше не стимулируется, а на руках у публики находится определенное количество облигаций, представляющих краткосрочный долг государства. Спрашивается, влияют ли находящиеся у населения облигации на совокупный спрос? Вот здесь и возникает теоретическая проблема. Одни экономисты утверждают, что возросшее в виде купленных облигаций богатство увеличивает совокупный спрос. А значит политика долгового финансирования дефицита бюджета вызывает рост национального дохода. Другие, наоборот, отрицают наличие связи между покупкой правительственных ценных бумаг и стимуляцией спроса.

Что касается проблем связанных со ставкой процента, то долговое финансирование, в отличие от денежного, не увеличивает количество денег в обращении. Следовательно, вызывает рост ставки процента и сокращения частных инвестиции.

Финансирование бюджета в долгосрочном периоде

Вдолгосрочном плане проблемы финансирования дефицита за счет государственного долга вытекают из того, имеется или не имеется экономический рост. Ведь по долгу государство должно платить проценты. Если экономика растет, то проценты выплачиваются из прироста национального продукта. Если роста нет, то проценты можно платить только за счет средств, которые взяты в долг дополнительно. В результате возникает порочный круг, выливающийся в эскалацию государственного долга и в конечном счете - инфляция.

Подводя некоторый итог изложенному выше, представим количественную взаимосвязь между бюджетным дефицитом и государственным долгом:

РВD=∆Вf+∆Вp+Е∆Вv=∆H+∆В'P+∆А+ Е∆Вv, (7.25)

где Р - уровень цен; ВDреальная величина дефицита государственного бюджета; ∆Вf - объем продаж государственных бумаг Центральному банку; ∆Вp - объем продаж государственных ценных бумаг частному сектору; ∆В'P - объем продаж государственных ценных бумаг не связанных с распродажей государственных активов; Е -.обменный курс, выраженный в единицах отечественной валюты за единицу иностранной; ∆Вv - изменение объема валютных резервов, связанное с финансированием дефицита бюджета; ∆А - объем проданных активов государства.

Если оставить в стороне внешнюю задолженность, то количественная связь между бюджетным дефицитом и государственным долгом выражена величиной ∆В'P.

До сих пор в наших рассуждениях дефицит государственного бюджета выступал, как некое недифференцированное понятие. Между тем экономическая наука выделяет разные виды дефицита. Виды дефицита

Исходным следует считать общий дефицит. Общий дефицит складывается из первичных выплат и процентных выплат по государственному долгу. Соответственно первичный дефицит представляет собой правительственные платежи, за вычетом государственных доходов.

Кроме общего и первичного различают структурный и циклический дефицит. Циклический дефицит зависит от фазы обычного экономического цикла. В период подъема доходы бюджета в виде налогов растут, а расходы снижаются (прежде всего из за сокращения числа пособий по безработице). Следовательно, значение дефицита снижается. В период спада идут обратные процессы.

Структурный дефицит - это дефицит, присутствующий в экономике даже при полной занятости, то есть не рассасывающийся даже, когда экономический цикл проходит фазу бума.

Следует иметь в виду также различие между реальным и номинальным дефицитом. Реальный дефицит рассматривается в неизменных ценах, номинальный - в текущих. Различие между реальным и номинальным дефицитом становится заметным в период инфляции, когда, с одной стороны, обесценивается сумма государственного долга, с другой - растет ставка процента.

Введя различие между общим и первичным дефицитом, следует еще раз обратить внимание на механизм роста государственной задолженности. Допустим возник некоторый дефицит бюджета. При наличии этого первичного дефицита общий дефицит начинает возрастать. Это происходит потому, что надо выплачивать проценты по долгу, который был образован для покрытия первичного дефицита. Если средств для выплаты процентов нет (нет экономического роста или "он недостаточен), то эти средства снова берутся взаймы и по ним тоже надо платить проценты. Так возникает самогенерирующий механизм роста государственной задолженности.

Воздействие государства на потребительские решения домохозяйств

.

Государство оказывает воздействие на потребительские решения |

домохозяйств через влияние налогов на |

их |

многопериодное бюджетное |

ограничение. |

|

|

|

а) В условиях временного роста налогов потребители, стремясь |

поддерживать свой уровень потребления на первичном уровне, будут сокращать |

||

свои сбережения. Так как налоги и расходы государства возросли |

на одну и ту же величину (т.е. уровень государственных сбережений остался |

||

прежним), то общая величина национальных сбережений, должна |

сократиться. |

|

|

б) При долгосрочном характере роста налогов наблюдается |

сокращение самого перманентного дохода, уменьшение величины потребления, |

||

а сбережения остаются неизменными или меняются |

незначительно. |

|

|

Кейнсианцы также признают обратную зависимость между |

изменением налогов и потреблением домашних хозяйств, но объясняют эту |

||

зависимость посредством особой разновидности мультипликатора. |

Существует и мультипликатор государственных расходов при отсутствии |

||

подоходных налогов. Он показывает на какую величину изменится |

объем реального национального дохода |

при |

изменении государственных |

расходов на единицу. Мультипликационный процесс, разворачивающийся в экономике в результате осуществления государственных расходов, включает два эффекта. Во-первых, эффект роста совокупного спроса. Во-вторых, эффект роста спроса со стороны частных лиц. Рост спроса со стороны частных лиц вызван ростом их потребления.

Денежное финансирование государственного долга влияет на потребление домохозяйств преимущественно в длительном интервале времени. Влияние долгового финансирования государственного бюджета на потребление иное.

Согласно тождеству Рикардо:

а) частный сектор включает в себя бюджетные ограничения государства; б) государственный долг не рассматривается как богатство частного сектора;

в) временное изменение структуры налогов не влияет на бюджетные ограничения частного сектора; г) поскольку частный сектор может беспрепятственно занимать деньги под такие же проценты, что и правительство, то расходование сбережений государства уравновешивается накоплениями частного сектора.

Влияние государственных расходов и налогов на инвестиционные решения предпринимателей

.

В неоклассической и в кейнсианской теориях величина частных инвестиций опр-ся ставкой %. В соответствии с ф-цией инвестиций, чем выше ставка %, тем меньше частных инвестиционных проектов подлежит осуществлению и наоборот. Государственные расходы и частные инвестиции имеют один и тот же ресурсный источник – частные сбережения.

Классическая концепция. С токи зрения неоклассиков, рост налогов в коротком периоде не влияет на потребление, т.к. люди поддерживают потребление на стабильно уровне, занимая ср-ва. След-но, уровень частных сбережений сокращается, т.к. ср-ва, которые ранее сберегались, теперь идут на поддержание привычного уровня потребления. При этом, если бюджет сбалансирован, размер гос-нных сбережений не меняется. След-но, общая величина национальных сбережений сокращается. Соответственно, ресурсная база инвестирования становится меньше. Значит, величина инвестиций должна сократиться. Механизм, сокращающий размеры инвестирования, - это рост % ставки на рынке сбережений и инвестиций.

Если рост налогов при сбалансированном бюджете носит долговременный характер, то частное потребление сократится, а сбережения не изменятся. Соот-но, не изм-ся и ставка %, а значит и объем

инвестирования. Возможен промежуточный вариант, когда |

происходит частичное сокращение потребления и частичное – сбережений. Тогда |

инвестиции сокращаются, но не пропорционально росту |

налогов. |

Кейнсианская концепция. Одинаковое увеличение расходов и |

доходов гос-ва в условиях неполной занятости приводит через мультипликационные |

эффекты к росту национального дохода. |

|

В рез-те роста нац. Доходов возрастают и потребление, и |

сбережения. Возросшие сбережения создают ресурсную базу для роста инвестирования. Но |

будут ли осущ-ся реальные инвестиции зависит от от динамики |

ставки %. |

Рост нац. Дохода приводит к возрастанию спроса на деньги. Рост |

спроса на деньги ведет к росту ставки %, и в соответствии с ф-цией инвестиций кол-во |

инвестиционных проектов сокращается. Однако это сокращение |

частично компенсируется сбережениями, кот. образовались в рез-те роста нац. Дохода. |

При бюджетном дефиците ситуация принципиально не меняется. |

|

Формула национальных сбережений: |

|

S = I+(G+TR+T)

В ур-ии дефицит бюджета образуется, если гос. Расходы (G+TR) > гос. Доходов (Т). Если долговое финансирование: чем больше дефицит, тем больше при фиксированной величине S меньше частные инвестиции I. Но если дефицит вызывает рост нац. Дохода, то S растет и сглаживает сокращение I.

Если же денежное финансировани дефицита бюджета: рост спроса на деньги компенсируется их предложением. След-но, ставка % не меняется и сокращения инвестиций не происходит.

Сокращение инвестиций вследствие роста гос. Расходов – вытеснение частных инвестиций. Неоклассики считают масштабы вытеснения гораздо большими, чем кейнсианцы. Гос-во своей политикой может стимулировать рост инвестиций. Это инвестиц. Субсидии, инвест. Налоговый кредит, политика ускоренной амортизации.

Влияние субсидий на инвестиции.

Инвестиционные субсидии, осуществляемые правительством, по сути дела возмещают частным фирмам часть их инвестиционных затрат. Поэтому при заданном уровне ставки процента фирма имеет возможность увеличить инвестирование, что выражается в сдвиге функции инвестиций II в положение I’I’. В результате роста инвестиций возрастает совокупный спрос, а это, в свою очередь, вызывает рост ставки процента. В итоге уровень инвестиций перемещается не в положение I3, а в положение I2, где I2 все же больше, чем I1

Краткосрочная модель функционирования рынка товаров и услуг при фиксированных ценах

.

При анализе механизма функционирования рынка благ в краткосрочном периоде при стабильном уровне цен используется модель «доходы-расходы», которая впервые была разработана Дж. Кейнсом. При фиксированном уровне цен величина совокупного спроса (Yd), то есть запланированные совокупные расходы на покупку всех конечных товаров и услуг (F), произведенных в стране, зависят от реального объема национального дохода (Y).

Зависимость величины запланированных совокупных расходов от реального национального дохода графически выражается в виде кривой плановых расходов, представленной на рисунке 8.1. Рис. 8.1. Кривая плановых расходов Рис. 8.2. Равновесие на рынке благ в модели «доходы-расходы»

Тангенс угла наклона этой кривой к оси абсцисс (tg α) определяется или предельной склонностью к потреблению сy при паушальной системе налогообложения или величиной сy(1 - ty), когда налоги взимаются в процентах от дохода.

В условиях жестких цен краткосрочное равновесие на рынке благ устанавливается в том случае, когда величина совокупных плановых расходов при сложившемся уровне цен точно соответствует реальному объему национального дохода, то есть объему национального производства, измеренному в факторных ценах. На рисунке 8.2. данное равновесие представлено точкой e0, где пересекаются биссектриса OF и кривая плановых расходов.

При объеме производства ниже равновесного, когда Y1<Y0 , совокупные расходы превышают реальный национальный доход. В данной ситуации (точка e1) наблюдается дефицит благ, и совокупный спрос не будет полностью удовлетворен. При этом нарушение равновесия приведет к существованию инфляционного разрыва (e1e1'). Это обстоятельство, в свою очередь, служит сигналом для бизнеса о том, что емкость рынка достаточна и побуждает его увеличивать производство.

При объеме производства выше равновесного, то есть при Y2>Y0 (точка e2), совокупные расходы меньше реального объема национального дохода. При этом на рынке благ возникает избыток, что указывает на существование дефляционного разрыва (e2e2'). Бизнес, получая сигнал о том, что рынок перенасыщен, начинает ограничивать производство, возвращаясь к объему производства Y0.

Если отдельное домохозяйство больше сберегает и меньше потребляет, то оно становится богаче. Если это делают все домохозяйства страны, то они сами и вся страна в целом становятся беднее. В этом заключается так называемый «парадокс сбережений»

Совокупный спрос и его структура. Теоретические подходы к обоснованию вида кривой совокупного спроса

.

Совокупный спрос представляет собой объем расходов всех экономических субъектов, запланированных для приобретения произведенных в стране конечных товаров и услуг при каждом из возможных уровней цен.

Yd = C + I + G + NX, Где С - потребительские расходы домохозяйств, I – инвестиционные расходов предпринимателей, G - государственные закупок товаров и услуг, NX - чистый экспорт. Зависимость между запланированными объемами покупок конечных товаров и услуг (совокупными плановыми расходами) и уровнем цен называется кривой совокупного спроса.

Существует |

четыре основные |

концепции, объясняющие убывающий вид кривой совокупного спроса. |

||||||

Неоклассическая |

концепция |

исходит из формулы количественного уравнения обмена: |

||||||

|

|

|

|

|

MV |

|

|

|

|

|

|

|

|

|

|

||

MV=YP Yd= P |

, |

|

|

|||||

где V – скорость обращения |

денег – const. |

|||||||

Такая |

кривая |

не |

соотв. |

Действительности, т.к. эластичность равна 1. |

||||

|

|

|

|

|

|

|

|

|

В монетаристской концепции |

скорость обращения денег рассматривается как возрастающая функцию от номинальной процентной ставки, то есть V=V( i ). Тогда |

|||||||

в формальном виде совокупный |

спрос будет иметь вид: |

|||||||

|

MV (i) |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Yd= |

P . |

|

|

|

|

|

||

При |

росте |

цен |

субъектам |

необходимо больше денег для оплаты того же самого объема товаров и услуг. Это означает, что возрастает номинальный спрос на |

||||

деньги, и они становятся |

более редким благом. Повышение редкости денег приводит к увеличению их альтернативной стоимости, то есть к росту |

|||||||

номинальной |

|

|

процентной |

ставки. В свою очередь рост процентной ставки побуждает экономических субъектов изменять структуру портфеля своих активов, |

||||

состоящего из денег, ценных |

бумаг, товаров длительного пользования, недвижимости. Субъекты снижают долю денежных активов и повышают долю менее |

|||||||

ликвидных |

|

активов. |

В |

результате деньги будут быстрее переходить из рук в руки, то есть скорость обращения денег возрастет. След-но, эластичность |

||||

меньше 1, что соответствует |

действительности. |

|||||||

Кейнсианская концепция, в |

отличие от неоклассической и монетаристской, рассматривает структурный состав совокупного спроса и оценивает |

|||||||

чувствительность инвестиций к изменению уровня цен. Данная концепция объясняет убывающий вид кривой AD эффектом процентной ставки (эффектом Кейнса). Рост уровня цен приводит к увеличению номинального спроса на деньги, которое при постоянном денежном предложении вызывает повышение процентной ставки. Возросшая процентная ставка приводит к снижению инвестиционных расходов и совокупного спроса:

P Md i I Yd.

В концепции неоклассического синтеза помимо эффекта реальной процентной ставки учитываются еще два эффекта: эффект богатства и эффект реального обменного курса.

Эффект богатства (эффект Пигу) характеризует реакцию домохозяйств на изменение уровня цен. Согласно этому эффекту, рост уровня цен уменьшает покупательную способность накопленных финансовых активов, а, следовательно, и реального финансового богатства (Q). Стремясь восстановить утраченное богатство, домохозяйства увеличивают сбережения за счет сокращения расходов на потребление. Это приводит к уменьшению величины совокупного спроса в целом:

M

P P Q S C Yd .

При снижении уровня цен домохозяйства, напротив увеличивают потребление и сокращают сбережения.

Эффект реального обменного курса (эффект Манделла) учитывает реакцию чистого экспорта на изменение уровня цен. Рост уровня внутренних цен по сравнению с ценами за границей приводит к реальному обесценению национальной валюты, то есть к снижению реального обменного валютного курса (ep). В результате величина спроса на отечественные товары снижается, а величина спроса на импортные товары возрастает. Следствием этих процессов является уменьшение чистого экспорта и величины всего совокупного спроса:

P ep NE Yd.

Совокупное предложение и определяющие его факторы

. Теоретические предпосылки построения краткосрочной и долгосрочной кривых совокупного предложения.

Совокупное предложение представляет собой весь объем конечных товаров и услуг, который планируют произвести фирмы в данной стране при каждом данном уровне цен. Зависимость величины совокупного предложения (YS) от уровня цен называется кривой совокупного предложения (AS).

Кривая совокупного предложения имеет различный вид в долгосрочном и краткосрочном периодах. В долгосрочном периоде, когда цены на факторы производства успевают приспособиться к изменению общего уровня цен на товары и услуги, кривая совокупного предложения абсолютно неэластична по уровню цен. Объем выпуска в этом случае остается неизменным и равен своему потенциальному уровню. В краткосрочном периоде, когда факторные цены отстают от изменения цен на товары и услуги, кривая AS является возрастающей зависимостью реального объема выпуска от уровня цен.

Кривая совокупного предложения |

Кривая совокупного предложения |

в долгосрочном периоде |

в краткосрочном периоде |

Как долгосрочная, так и краткосрочная кривые совокупного предложения строятся при условии стабильности всех неценовых факторов. К их числу относятся: уровень производительности труда, изменение цен на ресурсы, изменение объема применяемых ресурсов,

уровень технологии производства, изменение условий бизнеса. Изменение неценовых факторов ведет к сдвигу кривой совокупного предложения вверх или вниз.

В экономической теории существуют четыре концепции, объясняющие возрастающий вид краткосрочной кривой совокупного предложения в условиях несовершенства рынков.

Одни представители неокейнсианского направления, вслед за Дж. Кейнсом, объясняют возрастающую зависимость величины совокупного предложения от уровня цен на товары и услуги стабильностью номинальной заработной платы в краткосрочном периоде. Заработная плата может оставаться неизменной даже при изменении уровня цен, так как ее величина закреплена в трудовом договоре. У предпринимателя при росте цен и неизменных издержках на заработную плату появляется стимул к увеличению объемов производства.

Другие представители неокейнсианского направления исходят из того, что заработная плата может меняться, но работникам присущи денежные иллюзии. Денежные иллюзии – это неспособность экономических субъектов проводить различие между номинальными и реальными показателями. Наличие денежных иллюзий у наемных работников ведет к тому, что, решая вопрос о предложении труда, они ориентируются не на реальную, а на номинальную ставку заработной платы. При росте номинальной ставки работники будут увеличивать предложение труда даже в том случае, когда их реальная ставка снижается из-за более быстрого роста уровня цен на товары и услуги. Поскольку в этом случае реальные издержки предпринимателей на поиск дополнительной единицы труда снижаются, они будут нанимать дополнительных работников и увеличивать реальный объем выпуска. Это приведет к росту величины совокупного предложения.

По мнению ряда представителей новой классической школы одним из основных факторов несовершенства рынка благ в макроэкономическом плане является несовершенство информации. Недостаток информации порождает денежные иллюзии у предпринимателей. Предприниматели имеют дело с большим количеством благ и неспособны отслеживать динамику цен на все товары и услуги. Они ориентируются на номинальную цену своего товара и на общий уровень цен. При росте общего уровня цен они предполагают, что будет расти и цена их товара, но они не учитывают при этом, что относительная цена их товара может оставаться неизменной или даже снижаться. Ориентируясь на абсолютную, а не на относительную цену, они увеличивают объем совокупного предложения при повышении общего уровня цен.

Другие представители новой классической школы обращают внимание на то, что на рынке благ существует две группы фирм с разной стратегией ценообразования: а) фирмы, которые не устанавливают цены заранее и имеют гибкие цены; б) фирмы, определяющие цены заранее и сохраняющие их неизменными в течении определенного периода времени. Когда происходит рост совокупного спроса, то предприниматели, имеющие гибкие цены, не увеличивают объем производства, а увеличивают цены. Предприниматели, которые устанавливают цены заранее, увеличивают объем производства при жестких ценах. Следовательно, величина совокупного предложения как средняя из двух реалий возрастает. Эластичность краткосрочной кривой совокупного предложения будет зависеть от доли фирм, определяющих цены заранее: чем выше доля таких фирм, тем выше эластичность кривой ASk.

Уравнение краткосрочной кривой совокупного предложения как убывающей зависимости от уровня цен:

Ys = YF + (P – Pe),

где Pe – ожидаемый уровень цен, - коэффициент, характеризующий чувствительность предпринимателей к отклонению P от Pe.

Краткосрочное и долгосрочное макроэкономическое равновесие в модели «совокупный спрос-совокупное предложение». Реакция субъектов рынка благ на нарушение равновесия

.

Равновесия на рынке благ достигается в том случае, когда при сложившемся уровне цен величина совокупного спроса равна величине совокупного предложения. Для анализа механизма функционирования рынка товаров и услуг при изменяющемся уровне цен используется модель «совокупный спрос–совокупное предложение» (модель АD-AS). В этой модели можно выделить три вида макроэкономического равновесия:

долгосрочное, когда уровень цен определяется совокупным спросом, а объем национального производства - производственными возможностями страны (рис. 8.7.а);

краткосрочное, когда уровень цен и объем национального производства определяется взаимодействием совокупного спроса и совокупного предложения (рис.8.7.б);

равновесие, являющееся одновременно как краткосрочным, так и долгосрочным, и устанавливаемое при равенстве равновесного и ожидаемого уровней цен (рис. 8.7.в).