Для золотомонетного стандарта характерны:

- обращение золотых монет, так и знаков золота;

- выполнение золотом всех функций денег;

- свободная чеканка золотых монет с фиксированным содержанием золота;

- свободный размен золотых монет на знаки золота по нарицательной стоимости.

Такая денежная система способствовала свободной конкуренции, развитию производства, банковской системы, мировой торговли, вывозу капитала. Это устойчивая, но дорогая денежная система, поэтому постепенно вводились ограничения чеканки золотых монет, наблюдался уход их из сферы обращения, ограничение вывоза

Фидуциарная денежная система - это система, в которой денежные знаки не подтверждаются золотом и вследствие этого не могут показывать общественное материальное богатство.

Она сформировалась с переходом человечества к бумажной денежной системе. Формирование фидуциарной денежной системы происходит тогда, когда возникают неразменные денежные знаки.

Такие системы основываются на электронной, бумажной или металлической основе.

На данный момент выделяют три вида фидуциарной денежной системы:

1) электронно-бумажные

2) фидуциарный стандарт (популярен в большинстве стран мира)

3) переходные (сочетают бумажное и металлическое обращение).

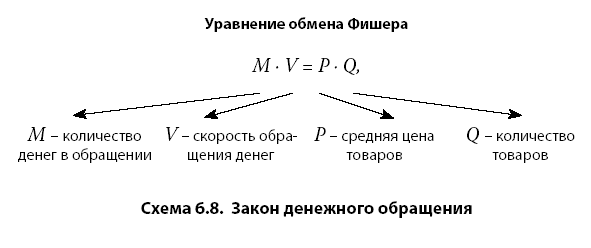

Уравнение обмена И. Фишера

Формула Фишера (уравнение обмена) определяет массу денег, используемую только в качестве средства обращения, а поскольку деньги выполняют и другие функции, то определение общей потребности в деньгах предполагает существенное совершенствование исходного уравнения.

В зависимости от разных условий могут изменяться цены вследствие изменения денежной массы, но и денежная масса может меняться в зависимости от изменения цен.

Уравнение обмена выглядит следующим образом:

Формула Фишера

Кредитно-банковская система

-

Коммерческий банк — негосударственное кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции).

Функции:

аккумуляция и мобилизация денежного капитала; • (Аккумуляция и мобилизация денежного капитала - это одна из старейших функций банков. Мобилизуемые банком свободные денежные средства предприятий и населения, с одной стороны, приносят их владельцам доходы в виде процента, а с другой — создают базу для проведения ссудных операций. Именно с помощью банков происходит сосредоточение денежных средств и превращение их в капитал.)

посредничество в кредите; • (Посредничество в кредите является другой важной функцией коммерческих банков. Прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем. Не совпадает и срок высвобождения этого капитала со сроком, на который он требуется заемщику. Непосредственные кредитные связи между владельцами капитала и заемщиками затрудняет также снижение риска неплатежеспособности заемщика. Коммерческие банки, выполняя роль финансового посредника, устраняют эти затруднения. Банковские кредиты направляются в различные сектора экономики, обеспечивают расширение производства. Кроме того, ссуды предоставляются коммерческими банками и населению, физическим лицам на приобретение товаров длительного пользования, домов, их ремонт, способствуя тем самым росту уровня жизни, решению социальных проблем.)

создание кредитных денег; • (создание кредитных денег в виде банковских депозитов, которые используются с помощью чеков, векселей, карточек. Коммерческие банки образуют депозиты, во- первых, принимая наличные деньги от своих клиентов. При этом общее количество денег в обращении не увеличивается, происходит лишь замена одного вида кредитных денег (банкнот) другим (депозитами). Во-вторых, банк создает депозиты на основе выдачи банковских ссуд, приобретения у клиентов ценных бумаг, иностранной валюты и золота. При этом происходит увеличение объема денежной массы в обращении.)

проведение расчетов и платежей в хозяйстве; •(Банки являются посредниками в платежах. Именно они традиционно занимают ведущее место в организации и осуществлении денежных расчетов. Коммерческие банки осуществляют платежи по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач.)

посредничество в операциях с ценными бумагами; • (Коммерческие банки имеют право осуществлять различные операции с ценными бумагами, в частности, такие как выпуск, покупка, продажа, хранение, учет и иные операции. Осуществляя для своих клиентов выпуск и размещение акций и облигаций, коммерческие банки имеют возможность направлять капитал для производственных целей, для финансирования государственных расходов. Выступая посредниками в операциях с ценными бумагами, банки способствуют тем самым развитию и дальнейшему формированию фондового рынка. Рынок ценных бумаг дополняет систему кредита и взаимодействует с ней.)

оказание консультационных услуг. • (Консультационные услуги коммерческих банков заключаются в консультировании клиентов по таким вопросам, как улучшение их финансового положения, получение лизинговых услуг и инновационных кредитов, применение новых форм расчетов, использование пластиковых карточек, составление отчетности и др. За последние годы расширяются информационные услуги, связанные со сбором и предоставлением информации о кредито- и платежеспособности клиентов коммерческого банка, о рынке банковских услуг, процентных ставках по активным и пассивным операциям и т.д.)

Таким образом, выполняя перечисленные выше функции, коммерческие банки играют важную роль в современной рыночной экономике.

-

Кредит

Банковский кредит — кредит, предоставляемый в денежной форме кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предприятиям, организациям, населению и государству) в виде денежных ссуд.

Функции:

Перераспределительная функция: заключается в том, что ссудный капитал перераспределяет денежные средства от фирм и населения, у которых они временно свободны, к субъектам хозяйствования, которые испытывают потребность в дополнительных деньгах. Средства, предоставленные в ссуду, работают и приносят их владельцам доход в виде процента. Заемщик использует заем для получения прибыли, часть которой направляется на обслуживание долга. В развитых странах доля кредитных ресурсов в источниках финансирования деятельности предприятий составляет 30—50 %. Перераспределительная функция обеспечивает возможность мобилизации капиталов для реализации крупных проектов, недоступных для ограниченных ресурсов отдельных фирм.

Эмиссионная функция: кредита выражается в том, что банки, предоставляя кредит предприятиям, создают так называемые кредитные деньги. Банки выступают в данном случае в роли посредников. Происходит увеличение денежного предложения за счет увеличения безналичных денег. Способность банков увеличивать денежное предложение при предоставлении кредитов учитывается при проведении государством денежно-кредитной политики.

Контрольной функции: заключается в контроле банков, выдавших кредит, за экономической деятельностью заемщиков. Прежде чем предоставить кредит, банк внимательно изучает кредитоспособность неплатежеспособность заемщика, знакомится с результатами аудиторских проверок. Предоставив ссуду, банк своими методами контролирует финансовое состояние заемщика, стремясь обеспечить своевременный возврат ссуды и процентов по ней. Кредит служит инструментом регулирования экономики. Государство участвует в процессе движения ссудного капитала, регулируя доступ заемщиков на рынок ссудного капитала, облегчая или затрудняя получение ссуд.

Кредитное регулирование экономики: совокупность мероприятий, осуществляемых государством для изменения объема и динамики кредита в целях воздействия на хозяйственные процессы.