1. Метод прямого счета

Этот метод является наиболее точным, но и наиболее трудоемким. Он может использоваться в массовом, крупносерийном, среднесерийном производствах, а также при планировании прибыли от производства новой продукции.

Планируемая величина прибыли от реализации продукции (Прппл) определяется в следующей последовательности:

рассчитывается плановая прибыль от производства продукции (Ппрпл):

![]() ,

,

где Nпл – планируемое количество произведенной продукции в натуральном выражении;

Цпл – планируемая цена единицы продукции;

Седпл – планируемая себестоимость единицы продукции.

определяется плановая прибыль в остатках нереализованной продукции на начало года и на конец года

определяется плановая прибыль от реализации продукции (Прппл):

![]()

2. Аналитический метод

В производствах с широким ассортиментом продукции при планировании прибыли используется аналитический метод, который предполагает использование показателя затрат на один рубль продукции (иначе - метод укрупненного расчета по позициям плана).

При планирование прибыли данным методом осуществляется определяется плановая величина прибыли от производства продукции (Ппрпл) исходя из планируемого объема производимой продукции (Vпрпл), рассчитанного при разработке производственной программы и планируемого уровня затрат на рубль производимой продукции (Зпл) , рассчитанного при разработке плана по себестоимости продукции по формуле:

![]()

Величина (1-Зпл) представляет собой планируемую прибыль на один рубль производимой продукции, т.е., планируемый коэффициент рентабельности объема производства.

3 Метод планирования прибыли от реализации по точке безубыточности.

Планирование прибыли по точке безубыточности относится к укрупненным методам планирования, которые могут быть использованы на начальных этапах расчетов. Этот метод может использоваться только в производствах массового типа.

Метод основан на принципе разделения всех затрат на условно-постоянные и условно-переменные и на расчете маржинальной прибыли (другие названия – валовая маржа, маржинальный доход, сумма покрытия, предельная прибыль)

Точка безубыточности (порог рентабельности, безубыточный объем деятельности) – это такой объем производства (или выручки от реализации), или объем продукции в натуральном выражении, при котором предприятие не получает ни прибыли, ни убытка.

Безубыточная работа предприятия или безубыточный объём производства – это условие функционирования, которое обеспечивает простое воспроизводство.

Объем производства продукции (Nбез ) в натуральном выражении, который обеспечит безубыточную работу определяется по следующей формуле:

![]()

где Nбез – безубыточный объем производства продукции в натуральном выражении;

Су-пост – общая сумма условно-постоянных затрат;

Цед – цена единицы продукции;

Су-пер ед – условно-переменные затраты на производство единицы продукции;

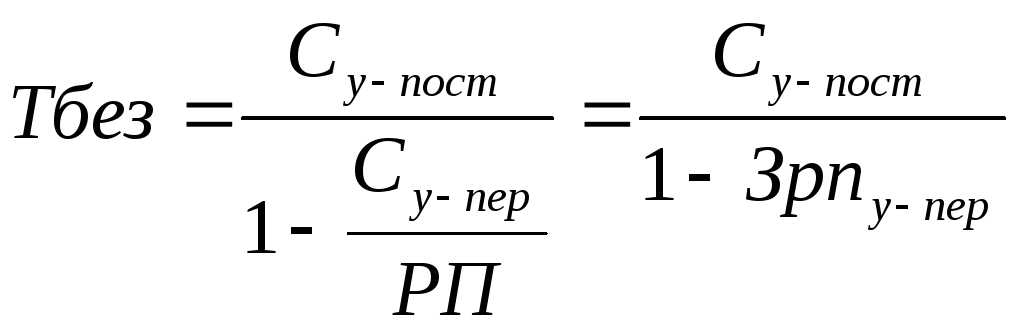

В экономической литературе приводятся для расчета точки безубыточности в стоимостном выражении следующие формулы:

![]()

![]()

где Кпокр – коэффициент покрытия, представляющий собой долю маржинального дохода (маржинальной прибыли) в выручке от реализации продукции;

![]() –условно-переменные

затраты на один рубль реализованной

продукции.

–условно-переменные

затраты на один рубль реализованной

продукции.

О финансовой устойчивости организации можно судить по относительной величине запаса финансовой прочности (ЗФПотн).

В относительном выражении запас финансовой прочности (ЗФПотн) рассчитывается по формулам:

![]() или

или

![]()

где Vпрі, РПі – фактический (і-тый) объем соответственно производства или реализации продукции;

Vбез, РПбез – безубыточный объем соответственно производства и реализации продукции.

В 44 Сущность и виды инвестиций

Инвестиции - это долгосрочные вложения капитала с целью получения прибыли. Они охватывают все виды материальных и интеллектуальных ценностей, которые вкладываются в объекты производственной деятельности.

В качестве инвестиций может использоваться следующее имущество и права:

- денежные средства, акции и другие ценные бумаги;

- движимое и недвижимое имущество;

- имущественные права, товарные знаки, «ноу-хау»;

- права пользования землей или другими природными ресурсами.

Инвестиции классифицируются по ряду признаков:

В зависимости от объекта инвестирования:

- Реальные – долговременные вложения в новое строительство зданий, сооружений, расширение действующих производств, реконструкцию, техническое перевооружение.

- Финансовые – инвестиции в ценные бумаги, в приобретение облигаций, акций, долей, паев.

- Интеллектуальные – инвестиции в образование, обучение персонала, в объекты интеллектуальной собственности.