Анализ доходности и риска финансовых операций.

Рассмотрим четыре финансовых операции, доходы от которых представляют собой случайные величины, заданные дискретными рядами распределения:

Q1:

-

q

0

4

10

14

p

1/4

1/4

1/4

1/4

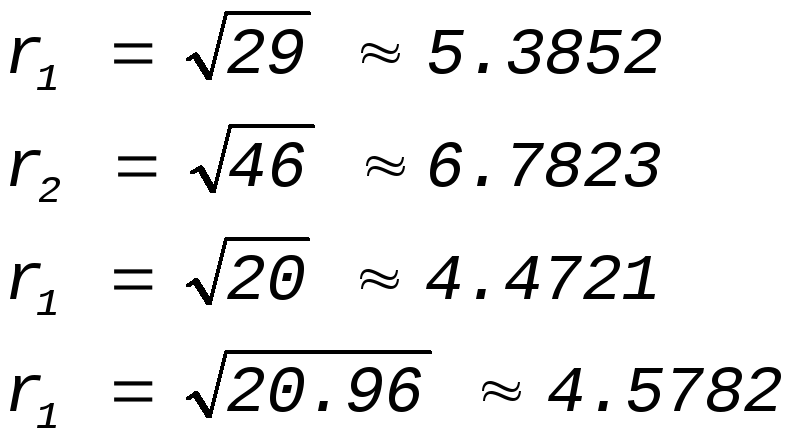

M(Q1)=7

D(Q1)=29

Q2:

-

q

2

6

12

20

p

1/4

1/4

1/4

1/4

M(Q2)=10

D(Q2)=46

Q3:

-

q

0

4

5

20

p

1/2

1/4

1/5

1/20

M(Q3)=3

D(Q3)=20

Q4:

-

q

2

6

8

22

p

1/2

1/4

1/5

1/20

M(Q4)=5.2

D(Q4)=20.96

Вполне разумно предположить, что среднее квадратическое отклонение является количественной мерой риска операции.

Нанесем средние ожидаемые доходы и риски на плоскость:

|

|

В нашем случае трудно сказать, какая операция лучшая, а какая худшая, т.к. ни одна из четырех точек не является доминирующе.

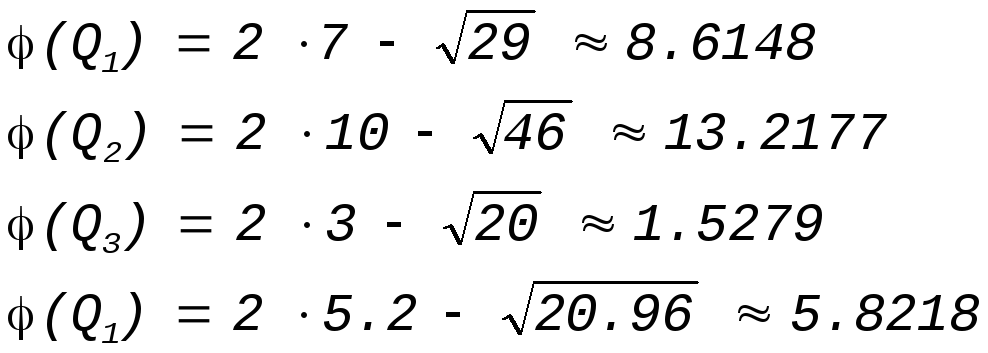

Для

нахождения наилучшей операции

воспользуемся взвешивающей формулой

![]() :

:

Принимая во внимание полученные значения взвешивающей формулы для всех операций, можно сказать, что в нашем случае наилучшей операцией является операция Q2, а наихудшей– операцияQ3.

Формирование оптимального портфеля ценных бумаг.

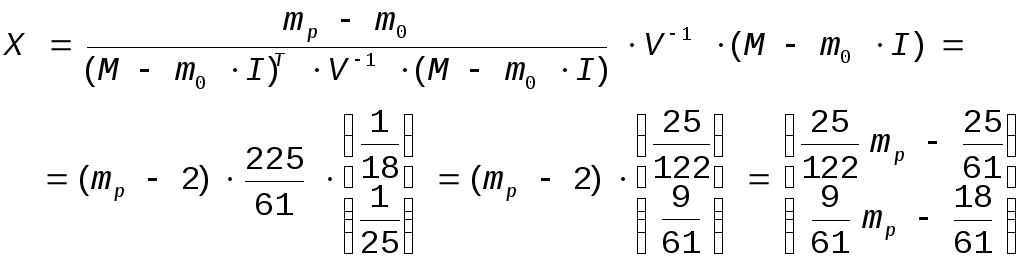

Рассмотрим портфель, состоящий из трех видов ценных бумаг, один из которых – безрисковые ценные бумаги.

Требуется распределение или доли капитала, вложенные в покупку ценных бумаг всех трех видов.

По условию задачи имеем:

Для рисковых ценных бумаг:

![]()

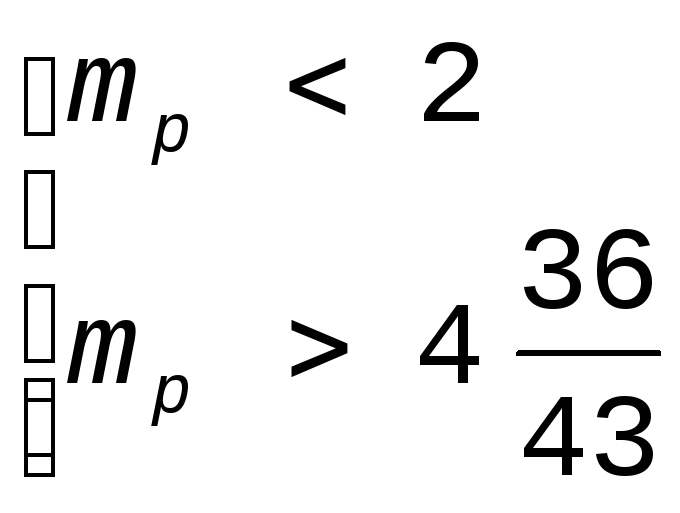

Необходимость

в переформировании портфеля возникает,

когда x<0. Это возможно

при .

.

В результате решения задачи получаем следующее распределение долей капитала:

На

покупку безрисковых ценных бумаг:

![]()

На

покупку ценных бумаг первого вида:![]()

![]()

На

покупку ценных бумаг второго вида:![]()

![]()

Где

![]() -

ожидаемая эффективность портфеля.

-

ожидаемая эффективность портфеля.

Задача о кратчайшем пути на графе.

Задан следующий граф:

|

|

Требуется найти длину самого короткого пути из узла x1 в узелx8.

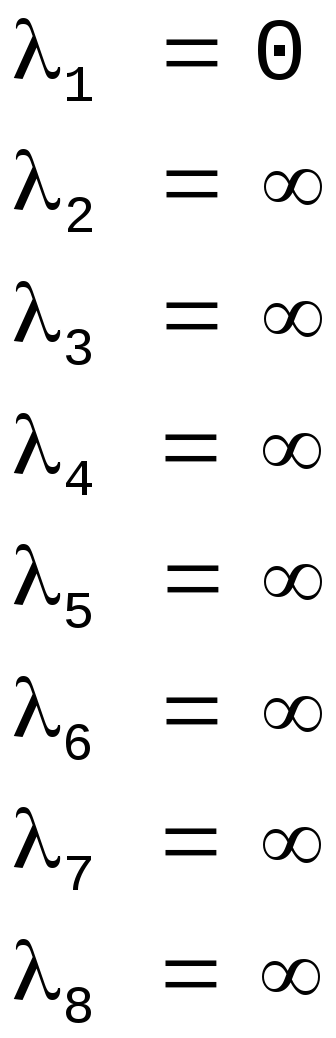

Введем для каждой вершины графа переменную и зададим ей начальные значения:

Для

дуг

![]() ,

для которых

,

для которых![]() ,

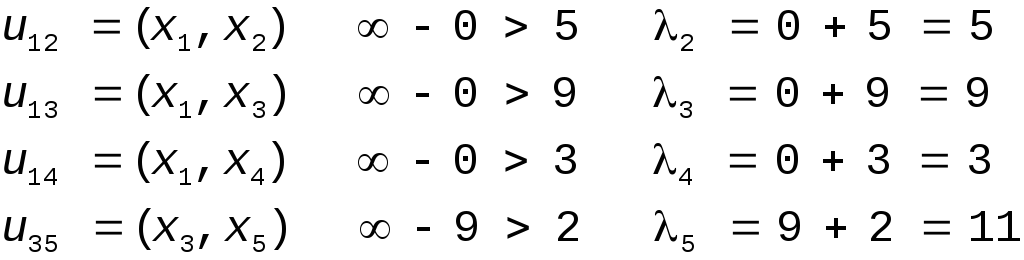

пересчитываем значение переменной в

вершинеxjпо формуле

,

пересчитываем значение переменной в

вершинеxjпо формуле![]()

Кратчайший

путь примет следующий вид:

![]() .

.

Его длина L=12.

Задан следующий граф:

|

|

Требуется найти длину самого короткого пути из узла x1 в узелx8.

Составим таблицу:

В центр клетки, находящейся на пересечении i-ой строки и j-ого столбца запишем длину дуги, соединяющей вершиныXi и Xj.

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

1 |

|

5 5 |

4 4 |

|

2 2 |

|

|

|

U1=0 |

|

2 |

|

|

|

2 0 |

|

|

|

|

U2=5 |

|

3 |

|

|

|

1 1 |

2 -2 |

3 3 |

|

|

U3=4 |

|

4 |

|

|

1 -1 |

|

|

7 2 |

|

6 5 |

U4=5 |

|

5 |

|

|

2 2 |

|

|

5 5 |

8 8 |

|

U5=2 |

|

6 |

|

|

1 -3 |

4 -2 |

4 -5 |

|

|

3 3 |

U6=7 |

|

7 |

|

|

|

|

|

|

|

5 0 |

U7=10 |

|

8 |

|

|

|

|

|

|

|

|

U8=10 |

|

|

V1=0 |

V2=5 |

V3=4 |

V4=5 |

V5=2 |

V6=7 |

V7=10 |

V8=10 |

|

Положим V1=0 и U1=0.

Посчитаем для j=2,..,8 значения Vj и Uj по следующей формуле:

![]()

Для

каждой заполненной клетки, стоящей на

пересечении i-ой строки иj-ого

столбца, в правом нижнем углу

запишем значение разности

![]() .

.

Т.к.

для каждой заполненной клетки

![]() , то условие оптимальности выполняется

при всех iиj.

, то условие оптимальности выполняется

при всех iиj.

Найдем

кратчайшее растояние между вершиной

X1

и вершинойX8.

Для этого двигаясь из вершиныX8

к вершине X1,

и проверяя выполнение равенства

![]() , находим все промежуточные вершины:

, находим все промежуточные вершины:

X1 - X3 - X6 - X8

X1 - X5 - X6 - X8

X1 - X5 - X3 - X6 - X8

Длина кратчайшего пути = 10.