Динамическое программирование.

В различных областях практической деятельности и в теоретических исследованиях часто оказывается целесообразным принимать решение не сразу, а постепенно, шаг за шагом. Принятие решения в таких случаях рассматривается как процесс, состоящий из нескольких этапов. Изучение многошаговых решений, в том или ином смысле оптимальных, составляет предмет динамического программирования.

Задача динамического программирования о распределении капитальных вложений.

Рассмотрим нелинейную задачу распределения ресурсов между предприятиями одного производственного объединения. В частности, будем считать, что речь идет о распределении капитальных вложений между предприятиями некоторой отрасли.

Условие задачи.

Исходные данные задачи представлены в виде:

0 12 20 26 37 41 44 45

0 16 27 37 44 48 50 56

0 10 16 21 24 27 29 30

0 11 19 25 29 32 33 33

Что означает следующее:

Прирост прибыли на первом предприятии, при условии, что оно получит капитальные вложения в размере xj, представлен вектором-строкой f1:

![]()

Прирост прибыли на втором предприятии представлен вектором-строкой f2:

![]()

Прирост прибыли на третьем предприятии - вектором–строкой f3:

![]()

Прирост прибыли на четвертом предприятии представлен вектором – строкой f4:

![]()

Объем капитальных вложений равен 700 денежным единицам (при распределении денежных средств размер выделяемых сумм кратен 100 денежным единицам). Выделяемые суммы можно представить в виде вектора-строки X:

![]()

Экономико-математическая модель задачи:

Допустим, что четыре предприятия некоторой отрасли нуждаются в инвестициях для восстановления основных производственных фондов. Государство готово выделить для этих предприятий сумму в размере 700 денежных единиц. Прирост производственной мощности (прибыли) на каждом предприятии, в зависимости от того, какую сумму оно получит, представлен в виде вектора f:

Требуется составить такой план распределения капитальных вложений между предприятиями, при котором суммарный прирост прибыли будет максимальным.

Объем

инвестиций представляется вектором

![]() :

:

![]()

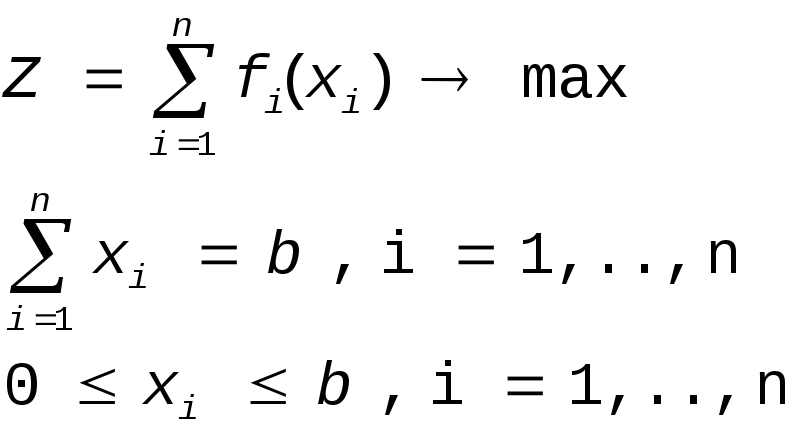

В общем виде модель будет выглядеть следующим образом:

Формулировка задачи динамического программирования о распределении капитальных вложений.

Сформулируем задачу о распределении капитальных вложений с учетом нашего условия:

Требуется найти план распределения денежных средств:

![]()

при котором суммарный прирост прибыли будет максимальным

![]()

при ограничении по общей сумме капитальных вложений:

![]()

Будем считать, что все переменные принимают только целые неотрицательные значения:

![]()

Решение задачи о распределении капитальных вложений методом динамического программирования.

-

xj

0 100 200 300 400 500 600 700

f1(x1)

0 12 20 26 37 41 44 45

f2(x2)

0 16 27 37 44 48 50 56

f3(x3)

0 10 16 21 24 27 29 30

f4(x4)

0 11 19 25 29 32 33 33

Заполняем таблицы 1-3, где на каждой диагонали, параллельной побочной, помечаем наибольшее число.

|

Таблица 1 |

x1 |

0 100 200 300 400 500 600 700 | |

|

F1(x1) |

0 12 20 26 37 41 44 45 | ||

|

x2 |

f2(x2) |

0 12 20 26 37 41 44 45 16 28 36 42 53 57 60 27 39 47 53 64 68 37 49 57 63 74 44 56 64 70 48 60 68 50 62 56 | |

|

0 100 200 300 400 500 600 700 |

0 16 27 37 44 48 50 56 | ||

|

|

|

0 100 200 300 400 500 600 700 | |

|

|

F2() |

0 16 28 39 49 57 64 74 | |

|

|

x2() |

0 100 100 200 300 300 200 300 400 | |

|

Таблица 2 |

x2 |

0 100 200 300 400 500 600 700 | |

|

F2(x2) |

0 16 28 39 49 57 64 74 | ||

|

x3 |

f3(x3) |

0 16 28 39 49 57 64 74 10 26 38 49 59 67 74 16 32 44 55 65 73 21 37 49 60 70 24 40 52 63 27 43 55 29 45 30 | |

|

0 100 200 300 400 500 600 700 |

0 10 16 21 24 27 29 30 | ||

|

|

|

0 100 200 300 400 500 600 700 | |

|

|

F3() |

0 16 28 39 49 59 67 74 | |

|

|

X3() |

0 0 0 0 0 100 100 0 100 100 | |

|

Таблица 3 |

x3 |

0 100 200 300 400 500 600 700 | |

|

F3(x3) |

0 16 28 39 49 59 67 74 | ||

|

x4 |

f4(x4) |

0 16 28 39 49 59 67 74 11 27 39 50 60 70 78 19 35 47 58 68 78 25 41 53 64 74 29 45 57 68 32 48 60 33 49 33 | |

|

0 100 200 300 400 500 600 700 |

0 11 19 25 29 32 33 33 | ||

|

|

|

0 100 200 300 400 500 600 700 | |

|

|

F4() |

0 16 28 39 50 60 70 78 | |

|

|

x4() |

0 0 0 0 100 100 100 100 100 200 | |

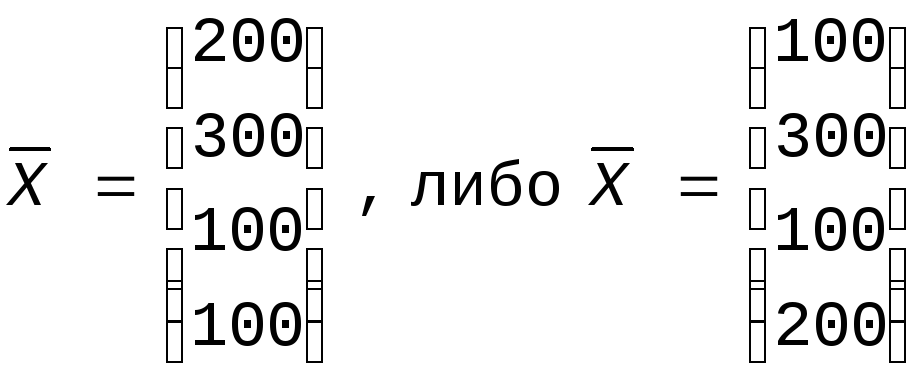

Четвертому предприятию должно быть выделено 100 (случай 1), либо 200 (случай 2) денежных единиц.

Третьему предприятию выделяется 100 денежных единиц.

Второму предприятию должно быть выделено 300 денежных единиц.

На долю первого предприятия остается 200 (случай 1), либо 100 (случай 2) денежных единиц.

Итак, оптимальный план распределения капитальных вложений имеет следующий вид:

Оба варианта распределения капитальных вложений обеспечивает отрасли наибольший суммарный прирост прибыли в размере 78 денежных единиц.

![]()