Привлечение капитала и технологии прогнозирования.

Существуют 3 основных возможности привлечения капитала:

Займ (получение кредита).

Выпуск акций. При этом размещение акций может быть

закрытым (по подписке, среди доверенных лиц);

открытым (через официальную систему фондового рынка). Размещение акций производится профессионалами - банками - за определенную сумму комиссионных, размер которых прямо пропорционален репутации банка и обратно пропорционален репутации акционерного общества.

Игра на финансовом и фондовом рынках, то есть спекуляция на ценных бумагах. (Спекуляция - это процесс купли/перепродажи с целью получения прибыли. Если в экономике появляется возможность арбитража, выравнивание происходит именно посредством спекулятивных операций). При этом возможны два варианта управления принятием стратегических решений:

собственное управление;

трастовое управление - передача активов профессионалу за комиссионные под прирост капитала / чистую прибыль.

При выпуске и продажи акций деньги получает выпустившая их фирма, однако от последующих колебаний курса на рынке предприятие не получает ничего, за исключением стоимости контрольного пакета. Однако фирма заинтересована в росте курса собственных акций, поскольку за привлекательностью акций стоит реальный спрос на продукцию фирмы. Основой привлекательности может служить высокий дивиденд или же информация о хорошем положении дел на фирме. В последнем случае хорошо зарекомендовавшая себя фирма может и вообще не выплачивать дивидендов (так поступает, например, корпорация IBM). На рынке действуют консалтинговые фирмы, предоставляющие информацию о финансовом состоянии различных фирм.

Финансовый рынок - это рынок денег, банковских кредитов и государственных облигаций. Кредиты могут предоставляться на различные сроки и под различные проценты, обратно пропорциональные срокам.

Длительное время на рынке пользовались большой популярностью ГКО, которые размещались под очень высокий процент (до 50% за 3 месяца). Они продавались за долю номинала (40-80%) и обладали доходностью к погашению. Однако в эту сумму была заложена сумма инфляции и, кроме того, средствами для их погашения служили или налоговые поступления, или построение “пирамиды”. В настоящее время количество ГКО сокращается.

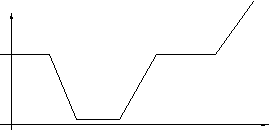

Фондовый рынок - это рынок корпоративных акций и облигаций. В настоящее время в России динамика курса акций (детерминированная сглаженная кривая) имеет примерно такой вид:

где t1- дата покупки акций,

t2 - конец учетного периода,

dp1 - прирост стоимости портфеля, с которого взèмаются налоги и платятся комиссионные ,

t3 - момент реализации акций

dp2 - реальная прибыль (с которой также взèмаются налоги).

В теории игр существуют строгие доказательства того, что при игре на бирже проигрыш неизбежен и стартовая сумма капитала влияет только на срок проигрыша.

Если в детерминированной кривой длина волны достаточна, то существует возможность арбитража. Необходимо определить пики и спады посредством усреднения ближайших значений и определения скорости роста. Существуют различные стратегии игры “на волне”:

рисковая игра посредством разовых покупок. При такой стратегии риск неожиданного изменения курса очень велик.

консервативная игра, предполагающая закупки акций небольшими порциями при росте курса и продажу при его падении. В этом случае средняя цена покупки меньше рыночной, сумма выигрыша меньше, чем максимально возможная в первом случае, но и степень риска гораздо ниже.

Производные бумаги и деривативы: фьючерсы, форварды и опционы.

Ôьючерсы, форварды и опционы составляют значительную часть фондового рынка.

Форвард - это обязательство продать/купить базовые ценные бумаги (USD, и т.д.) через определенный срок за определенную цену. При этом продающий уверен, что курс будет ниже оговоренного, а покупатель - что он будет выше. В конечном итоге проигðыш одного из них неизбежен. Форвард - это юридический документ, все параметры которого, в том числе и представители сторон четко фиксируются. Несоблюдение обязательств одной из сторон может повлечь за собой юридическую (уголовную) ответственность.

Фьючерс представляет собой обязательство продать/купить базовые ценные бумаги за определенную цену в определенный срок, само подлежащее купле/продаже (служащее объектом игры на бирже), т.е., говоря простым языком, фьючерс - обязательство купли/продажи форварда, которое можно как купить, так и продать. Фьючерс представляет возможность торговли не имея на руках базовых ценных бумаг: модно сначала продать обязательстâо, а при необходимости его погашения приобрести базовые ценные бумаги, возможно, по более низкой цене.

Фьючерсы широко используются при хеджировании (страховании от колебаний курса) и служат средством введения планирования в рыночную экономику.

Опцион представляет из себя «форвард (фьючерс) со страховкой», т.е. при падении/росте курса базовой ценной бумаги ниже/выше «критической» отметки форварда (фьючерса) потерпевшему предоставляется страховая премия, частично гасящая понесенный ущерб. В результате возможно построение беспроигрышных стратегий игры на рынке ценных бумаг, при которых максимальный «выигрыш» не ограничен, а проигрыш ограничен величиной страховки (хеджа).

Наиболее перспективным считается испрользование смешенной стратегии игры на рынке ценных бумаг: покупка/продажа комозиций из фьючерсов, форвардов и опционов.

В основе ожиданий лежит прогноз. Рынки деривативов и первичных ценных бумаг взаимно влияют друг на друга, что дает дополнительную информацию для построения прогнозов.

Прогнозирование.

Детерминированная кривая отличается от прогноза тем, что в первом случае имеет место расчет, а во втором - оценка, содержащая в себе элемент неопределенности, который может подчиняться статистическим закономерностям. При прогнозировании фондового рынка осуществляется не только интерполяция ежедневных колебаний, также требуется нахождение экстраполяционных значений. Точность прогноза зависит от формы кривой, причем применение сложных кривых нецелесообразно, поскольку на фондовом рынке важно направление изменений, а не их точная величина.

Существуют следующие виды прогноза:

Консервативные. Осуществляются на основе последнего известного значения путем нахождения корелляии между соседними показателями.

Статистические. Связаны с определением вероятностного распределения случайной величины (условным или безусловным). В этом случае можно вычислить вероятность ïоявления того или иного значения.

Модельные.

Аналоговые.

Экспертные (на основе мнений специалистов). Для обработки мнений экспертов может быть использован метод Дельфи (или Дельфи Глушкова, основанный на сети взаимно обусловленных вероятностей).