2.8. Расчет цен и прибыли.

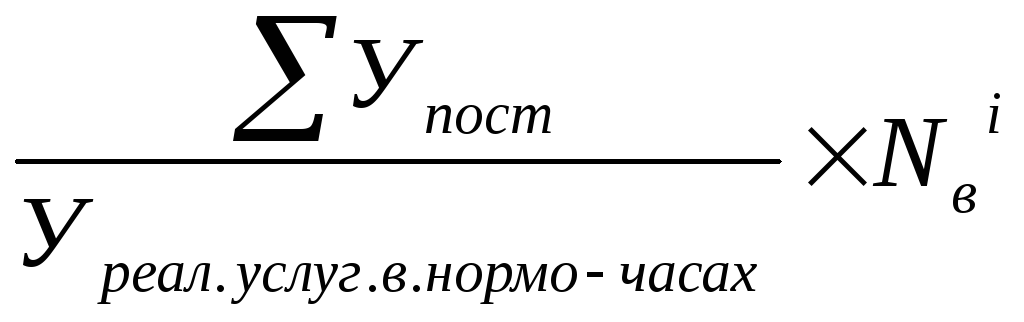

Наибольшую сложность вызывает учет в цене услуг уровня условно-постоянных расходов. Одним из возможных методов является метод, учитывающий трудоемкость выполнения услуг.

Доля условно-постоянных расходов (Упостi) в цене каждого вида услуг рассчитывается по следующей формуле:

Упостi

=

Для определения доли прибыли в цене услуги следует ориентироваться на общий объем прибыли, который необходимо получить предпринимателю, выбранную ценовую и маркетинговую стратегии.

Таблица 7 - Формирование цены на услуги (руб.)

|

№ п/п |

Виды услуг |

Себестоимость |

Прибыль |

Цена* |

Цена конкурентов или аналогичного предприятия |

Окончательная цена | |

|

Единицы услуги |

Всего объема оказанных услуг | ||||||

|

1. |

Услуга А |

|

|

|

|

|

|

|

2. |

Услуга В |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

Итого: |

|

|

Х |

|

|

| |

* необходимо учесть НДС и налог с продаж

Ориентация на цену конкурентов дает возможность скорректировать свою цену для получения конкурентных преимуществ в определенных сегментах рынка, при неизменном общем объеме прибыли.

По окончании расчета цены, можно сформировать производственную программу предприятия в стоимостных единицах.

Расчет налогов

Для правильного установления отпускных цен на работы и услуги, корректного расчета затрат и финансовых результатов, формирования жизнеспособного плана денежных поступлений и выплат необходимо учесть установленную законодательством совокупность налогов, уплачиваемых большинством организаций сферы услуг. В их числе:

налог на добавленную стоимость;

налоги, относимые на расходы: налог на пользователей автомобильных дорог, единый социальный налог, налог на имущество, налог на рекламу;

налоги, уплачиваемые из чистой прибыли: главным образом, налог на прибыль.

Налог на добавленную стоимость. В целях упрощения задачи в курсовой работе можно исходить из того, что объектом обложения НДС являются обороты по реализации товаров, продукции и услуг, исходя из применяемых цен и тарифов.

При расчете налога следует учесть:

вид деятельности и установленные законодательством льготы по налогу на отдельные виды услуг;

распространение с 2001 года сферы применения данного налога на индивидуальных предпринимателей, зарегистрированных без образования юридического лица;

арифметические особенности при определении налога, когда НДС учтен в составе объема продаж, и необходимо использовать не действующую, а расчетную ставку для его выделения;

особенности зачетной схемы, применяемой по этому налогу: сумма уплачиваемого в бюджет налога должна представлять собой разницу между налогом, начисленным с облагаемого оборота, и налогом, предъявляемым в зачет бюджету:

НДС к доплате = НДС начисленный – НДС зачтенный

При этом в зачет бюджету предъявляется НДС, оплаченный поставщикам материальных ценностей, работ и услуг, относимых на затраты. Следовательно, при формировании расходов и расчете налогооблагаемой прибыли необходимо разделять стоимость материальных активов и услуг, с одной стороны, и величину НДС, содержащуюся в цене поставщика, с другой стороны. Первые относятся на расходы и уменьшают налогооблагаемую прибыль, вторые предъявляются в зачет бюджету и уменьшают сумму НДС к доплате.

Таблица 8 - Расчёт НДС к доплате

|

Материальные активы и услуги |

С учетом НДС |

Без учета НДС |

Сумма НДС |

|

1. Объём продаж |

|

|

|

|

Всего НДС начисленный |

|

|

Х |

|

2. Стоимость сырья и материалов |

|

|

|

|

3. Стоимость МБП |

|

|

|

|

4. Стоимость основных средств и нематериальных активов |

|

|

|

|

5. Арендная плата |

|

|

|

|

6. Коммунальные платежи |

|

|

|

|

7. Стоимость рекламы |

|

|

|

|

Всего НДС зачтенный |

|

|

Х |

|

НДС к доплате |

|

|

Х |

Единый социальный налог введен в 2001 году вместо совокупности страховых взносов во внебюджетные фонды. Налоговым Кодексом установлена регрессивная четырехуровневая шкала налогообложения, позволяющая минимизировать эту составляющую налоговых издержек с 35,6% до 2%.

Начисленный налог относится на расходы и, следовательно уменьшает налогооблагаемую прибыль.

Налог на прибыль с 1 января 2002 года регулируется главой 25 НК РФ «Налог на прибыль организаций». Плательщиками налога на прибыль являются юридические лица и территориально обособленные подразделения, осуществляющие предпринимательскую деятельность на территории России.

Объектом налогообложения является прибыль, определяемая в финансовом плане по следующей схеме:

О бъем

продаж – НДС Выручка от

бъем

продаж – НДС Выручка от

р еализации

– Расходы1

Налогооблагаемая прибыль – Налог

на

еализации

– Расходы1

Налогооблагаемая прибыль – Налог

на

п рибыль

Чистая прибыль/убыток

рибыль

Чистая прибыль/убыток

Налог на прибыль рассчитывается по ставке 20%.

Таблица 9 – Основные показатели деятельности предприятия

|

№ п/п |

Показатели |

Всего за год | |

|

включая НДС |

без НДС | ||

|

1 |

Выручка от реализации услуг (без учета НДС и налога с продаж) |

|

|

|

2 |

Себестоимость услуг (расходы), в том числе |

|

|

|

2.1 |

Стоимость сырья и материалов, включая МБП |

|

|

|

2.2 |

Арендная плата |

|

|

|

2.3 |

Амортизация |

|

*** |

|

2.4 |

Коммунальные платежи |

|

|

|

2.5 |

Заработная плата |

|

|

|

2.6 |

Стоимость рекламы |

|

|

|

2.7 |

Страхование |

|

*** |

|

2.8 |

Налоги, относимые на расходы |

|

*** |

|

2.9 |

Прочие расходы, связанные с реализацией услуг |

|

*** |

|

2.10 |

Внереализационные расходы |

|

*** |

|

3 |

Налогооблагаемая прибыль |

|

|

|

4 |

Налог на прибыль |

|

|

|

5 |

Чистая прибыль (убыток) |

|

|

Источники и использование средств

Типичными источниками денежных средств предприятия являются: доходы от операций, собственные средства предпринимателя, долгосрочные займы и уменьшение активов. Типичными статьями расходов являются: прирост активов, выплаты по долгосрочным обязательствам, выкуп акций или доли одного из партнеров, выплата дивидендов. План по источникам и использованию средств показывает взаимосвязь между этими статьями и оборотным капиталом. Он помогает и предпринимателю, и потенциальному инвестору лучше понять финансовое положение предприятия и оценить эффективность выбранной финансовой политики.

Таблица 10 - План по источникам и использованию средств на конец года

|

Средств из разных источников, всего |

|

|

в том числе: |

|

|

ссуда под недвижимость |

|

|

срочная ссуда |

|

|

собственные средства |

|

|

чистая прибыль |

|

|

амортизация |

|

|

Использовано средств, всего |

|

|

в том числе на: |

|

|

покупку оборудования |

|

|

прирост запасов |

|

|

погашение ссуды |

|

|

Чистый прирост оборотного капитала |

|

Заключение

Студент дает краткие выводы по курсовой работе, в которых излагает ее основные результаты.

В конце курсового проекта студент представляет список литературы и содержание проекта.