3.15 Учет заработной платы, кадровый и персонифицированный учет

В «1С:Бухгалтерия 8.2» ведется учет движения персонала, включая учет работников по основному месту работы и по совместительству. При этом внутреннее совместительство поддерживается опционально (то есть поддержку можно отключить, если на предприятии это не принято). Обеспечивается формирование унифицированных форм по трудовому законодательству.

Автоматизированы:

начисление зарплаты работникам предприятия по окладу с возможностью указать способ отражения в учете отдельно для каждого вида начисления,

ведение взаиморасчетов с работниками вплоть до выплаты зарплаты,

депонирование,

исчисление регламентированных законодательством налогов и взносов, облагаемой базой к оторых служит заработная плата работников организаций,

формирование соответствующих отчетов (по НДФЛ, ЕСН, взносам в ПФР), включая подготовку отчетности для системы персонифицированного учета ПФР.

При выполнении расчетов учитывается наличие на предприятии:

инвалидов,

налоговых нерезидентов.

Для упрощения работы с документами по учету кадров и заработной платы реализован «Помощник по учету зарплаты».

3.16 Поддержка различных систем налогообложения

В одной программе можно вести учет организаций с различными системами налогообложения. Можно вести учет как организаций, так и индивидуальных предпринимателей. Поддерживаются общая система налогообложения с уплатой налога на прибыль и УСН. Для индивидуальных предпринимателей поддерживается налогообложение с уплатой НДФЛ. По отдельным видам деятельности поддерживается уплата единого налога на вмененный доход. Для удобства ведения учета по УСН, а также для удобства учета индивидуальных предпринимателей, уплачивающих НДФЛ, предусмотрены специальные настройки интерфейса "1С:Бухгалтерия 8.2".

В «1С:Бухгалтерия 8.2» поддерживаются следующие системы налогообложения:

общая система налогообложения (для плательщиков налога на прибыль в соответствии с гл. 25 НК РФ),

упрощенная система налогообложения (гл. 26.2 НК РФ),

система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ),

НДФЛ для индивидуальных предпринимателей (в соответствии с гл. 23 НК РФ).

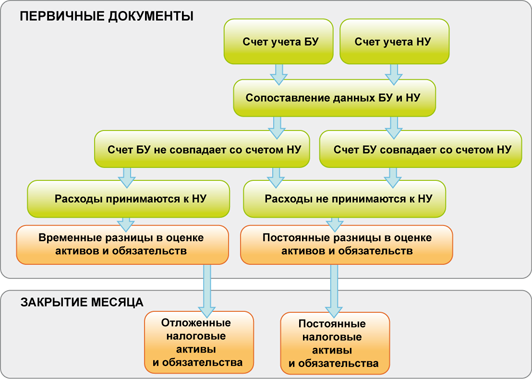

3.17 Налоговый учет по налогу на прибыль

Налоговый учет по налогу на прибыль ведется на тех же счетах, что и бухгалтерский учет. Это упрощает сопоставление данных бухгалтерского и налогового учета и выполнение требований ПБУ 18/02 «Учет расчетов по налогу на прибыль». По данным налогового учета автоматически формируются налоговые регистры и налоговая декларация по налогу на прибыль.

В соответствии с принципами ПБУ18/02 "Учет расчетов по налогу на прибыль" необходимо учитывать разницы между величиной налога прибыль, исчисленной по бухгалтерскому учету, и величиной налога на прибыль, исчисленной по налоговому учету. Причина возникновения таких разниц заключается в различиях порядка учета активов и обязательств, который установлен нормативными правовыми актами для бухгалтерского и налогового учета.

Чтобы обеспечить требования ПБУ 18/02, в программе автоматически ведется специальный вспомогательный учет постоянных и временных разниц в оценке стоимости активов и обязательств.

Рис. 10

Расчет постоянных и отложенных налоговых активов и обязательств можно представить в виде схемы:

Рис. 11

Стоимостные показатели проводки формируются с условием соблюдения принципа:

БУ = НУ + ПР + ВР,

где БУ – оценка стоимости актива или обязательства в бухгалтерском учете; НУ – оценка стоимости актива или обязательства в налоговом учете; ПР – сумма постоянных разниц в стоимости актива или обязательств; ВР – сумма временных разниц в стоимости актива или обязательств.

Эта формула есть следствие формулы, приведенной в п. 21 ПБУ 18/02. Она обеспечивает совпадение величины налога на прибыль по данным БУ и НУ.

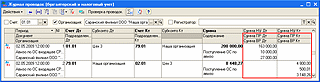

Проанализировать данные по постоянным и временным разницам в оценке активов и обязательств можно с помощью стандартных бухгалтерских отчетов.

Рис. 12

Отчеты позволяет одновременно получить оценку стоимости объектов и обязательств в бухгалтерском и налоговом учете и постоянные и временные разницы, зафиксированные и не зафиксированные в учете, а также автоматически проконтролировать соблюдение принципа БУ = НУ + ПР + ВР.

Рис. 13