2. Этапы построения математических моделей

Сущность построения математической модели состоит в том, что реальная система упрощается, схематизируется и описывается с помощью математического аппарата. Построение математической модели проходит по следующим этапам1.

Содержательное описаниемоделируемого объекта. Объект моделирования описывается с помощью системного подхода:

устанавливается цель исследования для решения проблемы, стоящей перед организацией;

определяются элементы, из которых состоит система;

выделенные элементы группируются на функциональные и обеспечивающие;

определяются все виды связей между элементами;

определяются возможные допустимые значения каждого элемента, исходя из возможностей сервисной организации;

определяются характеристики элементов системы, важных для целей исследования.

Формализация операцийпроисходит по следующим шагам:

определение характеристик системы;

изучается каждая характеристика системы;

выделяются существенные характеристики для целей исследования;

определение управляемых и неуправляемых параметров системы;

определяются ограничения на управляемые параметры системы;

формулируется целевая функция.

Проверка адекватности модели заключается в проверке выполнения следующих условий:

все ли существенные факторы включены в модель;

есть ли в модели несущественные факторы;

правильно ли определены ограничения на значения факторов;

правильно ли определена функциональная связь между переменными;

проверка достоверности модели, с использованием обучающей и контрольной совокупности данных.

Примечание. Требование адекватности модели входит в противоречие с требованием простоты модели.

Использование модели для решения проблем может проходить в такой последовательности:

на основе полученной модели предлагается несколько сценариев решения проблемы;

для каждого сценария решения проблемы вычисляется коэффициент эффективности, равный отношению результат к затратам;

сценарии решения проблем ранжируются по признаку коэффициента эффективности решения проблемы;

результаты расчетов и их анализа оформляются в виде отчета в удобном для визуального восприятия наглядном виде с использованием графических моделей;

передача отчета руководителю предприятия для принятия управленческих решений по решению проблемы, стоящей перед организацией. Предложенный руководителю предприятия отчет по решению проблемы носит рекомендательный характер. Решение руководителя предприятия носит юридическую силу. Поэтому, решение руководителя должно основываться на системном анализе проблемы с использованием разных методов и способов ее решения: на полученном отчете по моделированию, а также иных возможных решений проблемы, полученных из других источников (плановый отдел, отдел развития и прогнозирования).

3. Постановка задачи линейного программирования

Методы линейного программирования являются наиболее разработанными в области решения оптимизационных задач торговли. Эти методы позволяют описать с достаточной точностью широкий круг задач торговой практики (планирование товарооборота, планирование товароснабжения города, прикрепление торговых предприятий к поставщикам, организация рациональных перевозок товаров (транспортная задача)).

Методы линейного программирования требуют наличия системы взаимосвязанных факторов, критерия оценки оптимальности использования ресурсов.

Оптимальнымсчитается план, который обеспечивает экстремум целевой функции (например, максимальный доход или минимум издержек обращения), при условии соблюдения ограничений на используемые ресурсы.

Например поиск оптимальных плановых решений можно свести к получению запланированного эффекта при минимуме затрат или получение максимального эффекта при использовании заданных ограниченных ресурсах.

Линейное программирование[linear programming] — областьматематического программирования, посвященная теории и методам решенияэкстремальных задач, характеризующихсялинейной зависимостьюмеждупеременными.

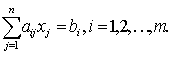

В самом общем виде задачу Л. п. можно записать так. Даны ограничения типа

или в т. н. канонической форме, к которой можно привести все три указанных случая:

Требуется найти неотрицательные числа xj(j= 1, 2, ...,n), которые минимизируют (или максимизируют)линейную форму

Неотрицательность искомых чисел записывается так: xj ≥ 0.

Таким образом, представлена общая задача математического программирования с оговорками: как ограничения, так и целевая функция линейные, а искомые переменные неотрицательные.

Обозначения можно трактовать следующим образом:

bi — количество ресурса вида i ;

m — количество видов этих ресурсов;

aij — норма расхода ресурса вида i на единицу продукции вида j;

xj — количество продукции вида j, причем количество таких видов — n;

cj — доход (или другой выигрыш) от единицы этой продукции, а в случае задачи на минимум — затраты на единицу продукции;

нумерация ресурсов разделена на три части:

от 1 до m1, в первом случае — “не больше”

от m1 + 1 до m2 во втором — “столько же”

от m2 + 1 до m

в зависимости от того, какие ставятся ограничения на расходование этих ресурсов;, , в третьем — “не меньше”;

Z — в случае максимизации, напр., объем продукции или дохода, в случае же минимизации — себестоимость, расход сырья и т. п.

Добавим еще одно обозначение, оно появится несколько ниже:

vi — оптимальная оценка i-го ресурса.

Слово “программирование” объясняется здесь тем, что неизвестные переменные, которые отыскиваются в процессе решения задачи, обычно в совокупности определяют программу (план) работы некоторого экономического объекта. Слово “линейное” отражает факт линейной зависимости между переменными. При этом, как указано, задача обязательно имеет экстремальный характер, т. е. состоит в отыскании экстремума (максимума или минимума) целевой функции.

Следует с самого начала предупредить: предпосылка линейности, когда в реальной экономике подавляющее большинство зависимостей носит более сложный нелинейный характер, есть огрубление, упрощение действительности. В некоторых случаях оно достаточно реалистично, в других же выводы, получаемые с помощью решения задач Л. п., оказываются весьма несовершенными.

Уточним постановку задачи линейного программированияна примере планирования выпуска собственной продукции сервисной организацией.

Дано:

ресурсы: персонал, техника и оборудование, сырье и материалы, финансы, информация, время, технология изготовления, земля и другие ресурсы.

(А и В - обозначим численные значения ресурсов 2-х видов соответственно);

выпускается продукция разных видов, с одинаковыми единицами измерения, выраженных в руб. или в штуках.

(Х1 и Х2 - обозначим численные значения выпускаемой продукции 2-х);

имеются нормы затрат ресурса на выпуск единицы продукции;

(а1 и а2 - численные значения норм затрат ресурса А на выпуск изделий 1-го и 2-го видов соответственно,

в1 и в2 - численные значения норм затрат ресурса В на выпуск изделий 1-го и 2-го видов соответственно)

имеются нормы прибыли от реализации единицы выпускаемой продукции.

(с1 и с2 - нормы прибыли, равные прибыли, получаемой от реализации единицы соответствующей продукции Х1 и Х2)

имеется целевая функция, отражающая прибыль предприятия от продажи, выпускаемой продукции;

(Ф = с1Х1 + с2Х2 - прибыль )

Необходимо: определить такие значения выпускаемой продукции Х1и Х2, при которых используемые ресурсы не превысили значений А и В, а целевая функция получила максимальное значение

Приведем постановку задачив математическом (формализованном виде):

Целевая

функция:

![]()

Ограничения:

Необходимо найти такие значения Х1 и Х2, при которых целевая функция станет максимальной и будут соблюдены все ограничения на ресурсы и численные значения Х1 и Х2.

Решение.

С помощью программы "поиск решения", имеющейся в Ехсеl, задача решается в следующей последовательности:

выделяются ячейки, где будут расположены искомые значения Х1 и Х2;

вводятся в отдельные ячейки (выбор ячеек может быть произвольным):

нормы затрат ресурсов а1, а2, в1, в2;

размеры ресурсов А и В;

нормы прибыли с1 и с2;

формулы ограничений:

а1Х1 + а2Х2; в1Х1 + в2Х2;

формула целевой функции:

с1Х1 + с2Х2;

обращаемся к программе "поиск решения", вводятся характеристики программы в соответствующие поля, получают решение: численные значения Х1 и Х2;

проводится анализ решения на соблюдение ограничений и условия целевой функции. Делается вывод о степени использования выделенных ресурсов;

если ресурсы использовались не полностью, то можно изменить нормы затрат. Если в решении задачи некоторые товары не выпускаются, то надо ввести дополнительные ограничения на минимум выпуска продукции.