21.Кредит и его функции. Основные принципы кредитования. Международный кредит

Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Кредит — это товар продаваемый за специфическую цену, — ссудный процент и на специфических условиях — на срок, с возвратом.

Продавец кредита — кредитор, ссудодатель.

Покупатель кредита — должник, дебитор, ссудополучатель, заемщик.

Специфические условия, на которых предоставляется кредит, составляют основные принципы кредитования.

Основными принципами кредитования являются возвратность, срочность и платность. Возвратностьпредполагает, что переданные в долг ценности в оговоренной заранее форме (кредитном соглашении), чаще всего денежной, будут возвращены продавцу кредита (кредитору). Нарушение принципа возвратности может нанести непоправимый ущерб кредитору, поэтому в современных условиях в кредитных соглашениях принято оговаривать способы страхования кредитного риска. Целевая направленность кредитования обеспечивает возвратность и платность ссуды.

Кредитное соглашение — письменный договор кредитора и должника при предоставлении-получении кредита, подробно оговаривающий условия возвратности, срочности и платности.

Согласно ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора.

Кредитный риск — риск невозврата дебитором кредитору кредита. Страхование кредитного риска — система мер по обеспечению возврата кредитору ссуды в срок.

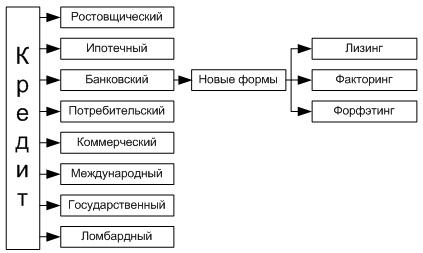

Рис. 66. Виды и формы кредита

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. По ростовщическому проценту требовалось обязательное материальное обеспечение ссуды.

Коммерческий кредит - это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты не происходит, то срок кредита - это срок отсрочки платежа. За этот кредит, естественно, взимаются проценты

Банковский кредит - это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями банковского кредита могут быть и физические, и юридические лица

Таким образом, банк - это учреждение, торгующее кредитами, формирующимися из денег, мобилизуемых на вклады.

Как следует из представленной формулы, банк, торгуя кредитами, чтобы получать прибыль, должен поддерживать соотношение:

![]() .

.

Банковский кредит имеет целый ряд особенностей:

− участие в кредитной сделке одного из кредитных учреждений;

− широкий спектр участников;

− денежная форма предоставления ссуды;

− широкая вариация сроков ссуды;

− дифференциация условий кредита.

Последнее породило новые формы банковского кредитования: лизинг, факторинг и форфэтинг. Лизинг - это соглашение о долгосрочной аренде движимого и недвижимого дорогостоящего имущества. Кредитные отношения в лизинговой сделке возникают между лизингодателем, которым может быть банк или финансовая компания, и лизингополучателем - фирмой, использующей объекты лизинга в своей деятельности. Лизинг - это сочетание кредита с арендой. Лизинг всегда обслуживается долгосрочным кредитом, который гасится либо денежным платежом, либо компенсационным платежом(товарами, произведенными на арендованном оборудовании).

Факторинг - посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

Потребительский кредит связан с кредитованием банками конечного потребителя (населения). Его основные характеристики:

− заемщиками выступают физические лица;

− целевое назначение таких ссуд - использование их для удовлетворения конечных потребностей населения.

Государственный кредит - выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов.

Международный кредит - это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы).

Ипотечный кредит - предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные сроки, под залог недвижимого имущества. Ломбардный кредит - краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко- (от 1 дня до 1 года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Функции кредита:

Перераспределительная. Она состоит в том, что посредством кредита происходит перераспределение судного капитала между предприятиями, отраслями, населением; концентрация его в тех сферах, которым отдается предпочтение.

Создание кредитных средств обращения и экономия издержек обращения. Эта функция состоит в том, что в процессе кредитования происходит замещение действительных денег кредитными деньгами. Это способствует сокращению денежной массы в обращении через систему взаимных зачетов, взаимных требований и обязательств, замещению полноценных денег кредитными, увеличению скорости оборота денег, в результате чего снижаются издержки обращения.

Ускорение концентрации и централизации капитала.Она проявляется в том, что кредитный механизм способствует процессу превращения прибавочной стоимости в капитал и раздвигает границы индивидуального накопления. Кроме этого в результате конкурентной борьбы предприятия, которые испытывают определенные финансовые трудности, могут быть поглощены другими и тем самым осуществляется централизация (концентрация) капитала.

Контрольная функция. Ее содержание сводится к контролированию финансового состояния заемщика с целью предотвращения несвоевременного выполнения взятых на себя обязательств.

Основными принципами кредитования являются возвратность, срочность и платность. Возвратность предполагает, что переданные в долг ценности в оговоренной заранее форме (кредитном соглашении), чаще всего денежной, будут возвращены продавцу кредита (кредитору). Нарушение принципа возвратности может нанести непоправимый ущерб кредитору, поэтому в современных условиях в кредитных соглашениях принято оговаривать способы страхования кредитного риска.

Срочность кредитования - это естественная форма обеспечения возвратности кредита. Она означает, что ссуда должна быть не просто возвращена, а возвращена в строго оговоренный в кредитном соглашении срок. Для этого в кредитном соглашении подробно разрабатывается график погашения кредита и уплаты процентов.

Будучи разновидностью категории «кредит» и опосредствуя движение товаров, услуг, капиталов, международный кредит связан с другими экономическими категориями (прибыль, цена, деньги, валютный курс, платежный баланс и т.д.) и всей совокупностью экономических законов рынка. Международный кредит сыграет важную роль в реализации требований основного экономического закона, создавая условия для получения прибылей субъектами рынка. Международный кредит связан с6 законом экономии рабочего времени, живой и овеществленной работы, которая оказывает содействие увеличению общественного богатства при условии эффективного использования заимствованных средств 1 . Международный кредит принимает участие в кругообороте капитала на всех его стадиях: при преобразовании денежного капитала в производственный путем приобретения импортного оборудования, сырья, топлива; в процессе производства в форме кредитования под незавершенное производство; при реализации товаров на мировых рынках. Международный кредит в тесной связи с внутренним принимает участие в изменении форм стоимости, обеспечивает непрерывность воспроизведения, обслуживает все его фазы. Разновременность отдельных фаз воспроизведения, расхождение времени и места вступления в международный оборот реализованной стоимости и необходимых для этой реализации платежных средств, расхождение валютного оборота с движением ссудного капитала определяют взаимосвязь международного кредита и производства. Источниками международного кредита служат: что высвобождается временно у предприятий в процессе кругооборота часть капитала в денежной форме; денежные накопления государства и личного сектора, мобилизованные банками. Международный кредит отличается от внутреннего межгосударственной миграцией и укрупнениям этих традиционных источников за счет их привлечения из ряда стран. В ходе воспроизведения на определенных участках возникает объективная потребность в международном кредите. Это связано с: кругооборотом средств в хозяйстве; расхождениями в объеме и сроках внешнеэкономических соглашений; необходимостью одновременных больших капиталовложений для расширения производства.

Функционирует международный кредит в сфере международных экономических отношений выполняет следующие функции: 1) Перераспределение ссудных капиталов между странами, когда при его помощи происходит перелив капиталов в страны с низкой нормой прибыли, способствуя ее выравниванию и превращению в среднюю норму прибыли. 2) Экономизация издержек обращения в сфере международных экономических отношений путем замены золота как мировых денег такими орудиями обращения, как вексель, чек, банковские переводы, депозитные сертификаты, электронные деньги, а также СДР, ЭКЮ и твердые национальные валюты. 4) Ускорение концентрации и централизации капитала: во-первых, в результате ускорения процесс капитализации прибыли в связи с привлечением иностранного капитала; во-вторых, с созданием транснациональных корпораций и транснациональных банков и, в-третьих, путем предоставления льготных международных кредитов крупным предприятиям. 5) Регулирование экономики страны – привлечение иностранных инвестиций, в первую очередь капиталов международных валютно- кредитных и региональных организаций, что способствует росту ВНП и его распределению.

Формы международного кредита можно классифицировать следующим образом: 1) по назначению: - коммерческие кредиты, обслуживающие международную торговлю товарами и услугами; - финансовые кредиты, используемые для инвестиционных объектов, приобретения ценных бумаг, погашения внешнего долга, проведения валютной интервенции центральным банком; - промежуточные кредиты для обслуживания смешанных форм экспорта капиталов, товаров, услуг (например, инжиниринг); 2) по видам: - товарные (при экспорте товаров с отсрочкой платежа); - валютные (в денежной форме); 3) по технике предоставления: - наличные кредиты, зачисляемые на счет заемщика; 3 Международные валютно - кредитные отношения: Учебное пособие.- М.2003.11 - акцептные в форме акцепта (согласия платить) тратты импортером или банком; - депозитные сертификаты; - облигационные займы, консорциональные кредиты и др.; 4) по валюте займа: - международные кредиты в валюте либо страны-должника, либо страны-кредитора, либо третьей страны; 5) по срокам: - сверхсрочные (суточные, недельные, до трех месяцев) - краткосрочные кредиты (от одного дня до одного года, иногда до восемнадцати месяцев); - среднесрочные (от одного года до пяти лет); - долгосрочные (свыше пяти лет). Если краткосрочный кредит пролонгируется (продлевается), он становится средне- и иногда долгосрочным. В процессе трансформации краткосрочных международных кредитов в ссуды на более длительный срок участвует государство в качестве гаранта. Для удовлетворения потребностей экспортеров в ряде стран (Великобритании, Франции, Японии и др.) создана при поддержке государства специальная система средне- и долгосрочного кредитования экспорта машин и оборудования. Долгосрочный международный кредит (практически до десяти-пятнадцати лет) предоставляют, прежде всего, специализированные кредитно-финансовые институты — государственные и полу государственные; 6) по обеспечению: - обеспеченные кредиты; - бланковые кредиты. В качестве обеспечения используются товары, коммерческие и финансовые документы, ценные бумаги, недвижимость, другие ценности, иногда золото. Например, Италия, Уругвай, Португалия (в середине 70-х гг.), некоторые развивающиеся страны (в 80-х гг.) использовали международные12 кредиты под залог части официальных золотых запасов, оценивающихся по среднерыночной цене. Бланковый кредит выдается под обязательство (век- сель) должника погасить его в срок 4 . 7) в зависимости от категории кредитора различаются международные кредиты: - фирменные (частные) кредиты; - банковские кредиты; - брокерские кредиты; - правительственные кредиты; - смешанные кредиты, с участием частных предприятий (в том числе банков) и государства; - межгосударственные кредиты международных финансовых институтов.