20.Контроль и анализ затрат по отклонениям.

Эффективный контроль возможен только при сравнении общих фактических затрат с нормативными за определенный период по каждому центру ответственности. Однако установить, на каком этапе производства были допущены отклонения затруднительно. Поэтому, более точным будет учет затрат и анализ отклонений по каждой операции.

Можно поспорить о том, есть ли смысл сравнивать фактические затраты с нормативными. Однако, если человек заранее знает, что результат его работы будет сравниваться с нормативными показателями, он будет работать лучше, чем когда он уверен, что его работа не будет оцениваться вовсе. Даже если менеджер не может повлиять на результаты работы после окончания операции, он по крайней мере сообразит, как поправить положение и добиться лучших результатов в будущем.

В производственной практике наличие отклонений неизбежно, поэтому возникает необходимость выявить и соответствующим образом учесть не только сами отклонения и их влияние на себестоимость продукции, работ или услуг, но и причины их появления.

Напомним основные слагаемые принципа управления по отклонениям: · предварительное составление нормативных калькуляций на основе технически обоснованных действующих нормативов по основным статьям затрат производства; · учет действующих нормативов и определение их влияния на уровень себестоимости продукции или выполняемых работ; · учет фактических затрат на производство с делением их на затраты по нормативам и с отклонениями от нормативов; · учет отклонений фактических расходов от нормативных по местам их возникновения, причинам и виновникам.

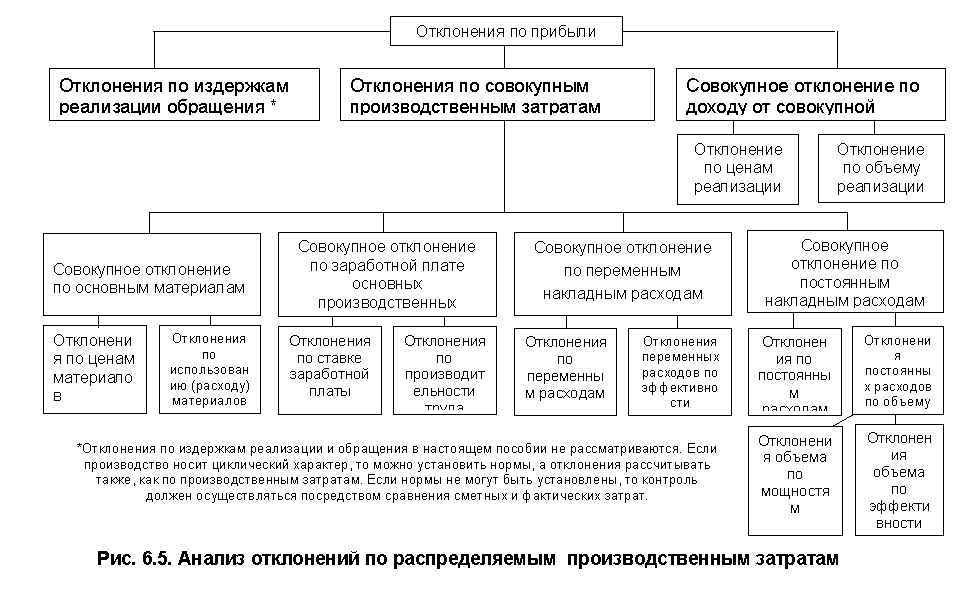

Нормативный учет затрат дает возможность детально проанализировать отклонения (рис. 6.5). К примеру, отклонения для каждого центра ответственности можно выявить по элементам затрат (материалы, рабочая сила, накладные расходы), а затем каждый элемент проанализировать с позиции нормативного расходования ресурсов и нормативных цен на них.

Бухгалтер помогает менеджерам, указывая на возникающие отклонения, а менеджер может принять необходимые меры для выявления их причин. Например, бухгалтер указывает на отклонение от норматива материальных затрат обусловленное избыточным потреблением материала при выполнении определенной операции, а менеджер подразделения должен исследовать весь процесс и выявить причины, вызвавшие этот перерасход. Результатом такого исследования будут корректирующие мероприятия. Если обнаружится, что причиной отклонения является постоянное изменение внешней среды, то норматив следует пересмотреть.

Существенной частью процесса контроля затрат в предприятия является принятие решения по результатам анализа. Приведем примерный перечень причин и виновников отклонений.

Причины отклонений: 1. Изменение технологии. 2. Изменение нормативов. 3. Переделка некачественно выполненных работ. 4. Брак (неисправимый). 5. Отсутствие материалов, топлива, ГСМ. 6. Отсутствие электроэнергии. 7. Отсутствие автотранспорта. 8. Поломки оборудования и механизмов. 9. Аварийные и внеплановые ремонты механизмов и оборудования. 10. Отсутствие фронта работ. 11. Простои по атмосферным условиям (внутрисменные и цело-сменные). 12. Замена материалов на более дорогостоящие. 13. Перерасход материалов (количественный). 14. Исправления конструкций, полученных от поставщиков. 15. Перерасход количества машино - смен механизмов. 16. Излишние (против норм) автомобильные перевозки. 17. Нарушения трудовой дисциплины. 18. Метеорологические условия и т.д.

Виновниками отклонений от норм могут быть: 1. Производитель работ, мастер, механик, менеджер. 2. Рабочие бригады (звена). 3. Отдел снабжения. 4. Отдел главного механика.