Модуль_5

.pdfГОУ ВПО «САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ

ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ »

Факультет экономики и менеджмента

Кафедра «Предпринимательство и коммерция»

К О Н СП Е К Т Л Е К Ц И Й

И

П Р АК ТИ ЧЕ С К И Е З А ДА Н И Я

по дисциплине «Экономика предприятия» для студентов всех форм обучения

(МОДУЛЬ 5)

Санкт-Петербург

2012

6.Затраты и себестоимость продукции

6.1.Понятие затрат и расходов на производство готовой продукции, выполнение работ, оказание услуг

Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В этом процессе расходуются природные ресурсы, средства и предметы труда, затрачиваются средства на оплату труда работников и др.

Издержки производства – стоимостная оценка приобретенных товаров,

материалов, результатов работ и услуг, предназначенных для обеспечения процесса производства и реализации продукции в результате уменьшения суммы денежных средств или увеличения суммы обязательств.

Когда говорят, что предприятие понесло издержки, то имеют в виду, что ему пришлось расстаться с некоторой суммой денежных средств или понести убытки иным способом.

Все издержки организации за определенный период, носящие целевой характер, выражаются в понятии затраты.

Затраты и издержки часто воспринимаются как синонимы. Но все же, на практике, в управленческом учете используют понятие «затраты», а в экономическом анализе – «издержки».

Окончание периода накопления затрат означает необходимость признания либо актива, либо расхода.

Затраты, относящиеся к реализованной продукции, выполненным работам, оказанным услугам, являются расходами предприятия.

Расходы — это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока (притока) активов или увеличения (уменьшение) обязательств, ведущее к изменению капитала, не связанных с его распределением между участниками акционерного капитала.

Капитал предприятия будет изменен, если оттоку (притоку) активов не соответствует адекватное (на ту же самую величину) сокращение обязательств или поступление других активов либо если обязательства прирастают без адекватного притока активов.

Правильное исчисление прибыли, возможно, только при правильном определении доходов и расходов.

Различие понятий затрат и расходов удобно рассмотреть на рис. 6.1.

АКТИВЫ

(имущество предприятия)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основные средства и |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

е |

|

|

|

|

нематериальные |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

активы |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ы |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

н |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

н |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

и |

|

|

|

ы |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

ц |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

и |

|

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

т |

|

|

|

а |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

с |

|

|

|

р |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

е |

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

в |

|

|

|

а |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

н |

|

|

|

з |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

И |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

х |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

а |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

с |

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

а |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

п |

|

|

и |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

а |

|

ц |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

з |

|

|

к |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в |

|

|

у |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

д |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

ы |

|

|

|

о |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

т |

|

|

|

|

р |

|

|

|

|

||||||

|

|

|

|

|

|

|

а |

|

|

|

|

|

п |

|

|

|

|

|

|

||||

|

|

|

|

|

|

р |

|

|

|

|

й |

|

|

|

|

|

|

|

|||||

|

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

а |

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|||||

|

|

З |

|

|

|

|

в |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

г |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Операционная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

деятельность |

Производственные

расходы

п р ои З з ат в з о раты апд с асахтв в е н

ных

Затраты в незавершенном производстве (в т.ч. в создании внеоборотных

активов)

Потребитель

|

Доход от реализации |

|

е |

и |

|

т |

|

ы |

в |

Покр д |

|

асхо |

о |

|

|

р |

Прибыль |

|

|

|

|

|

|

|

|

|

в |

|

|

|

|

|

|

во |

|

|

|

|

|

|

ти |

|

|

|

|

|

так |

|

|

||

|

ос |

|

|

а) |

|

||

рир |

|

|

|

|

|

||

П |

|

|

|

тал |

|

||

|

|

пи |

|

|

|

||

|

(ка |

|

|

|

|

|

|

Финансовые активы

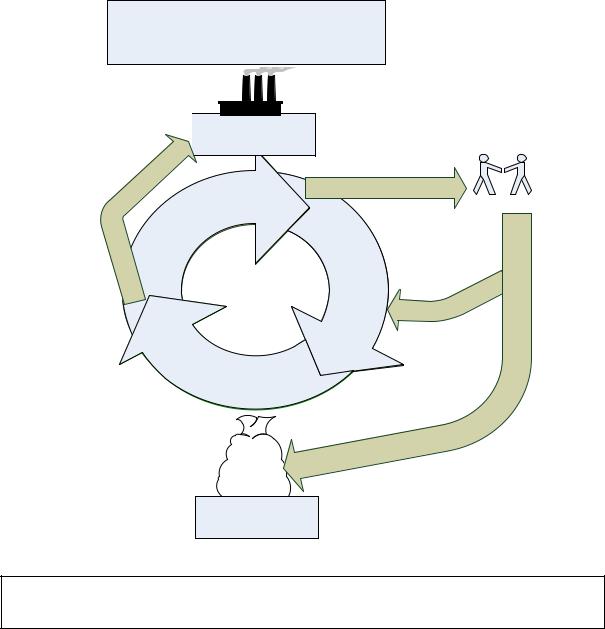

Рис. 6.1. Экономическая сущность затрат и расходов

Чтобы считаться расходом, отток (приток) активов должен изменять капитал.

Например, признается расходом:

отгрузка продукции означает выбытие актива на сумму иную, чем связанное с ним поступление другого актива - дебиторской задолженности (денежных средств), так как себестоимость продукции, как правило, меньше ее цены;

присуждение или признание штрафов означает увеличение обязательств без поступления, какихлибо активов;

затраты, не приведшие к образованию оборотного или внеоборотного актива;

списание оборотного актива, не связанное с его производственным потреблением;

списание внеоборотного актива по любым причинам.

Себестоимость выполненных работ, оказанных услуг признается расходом в момент подписания акта или по мере завершения определенного календарного периода. Например, затраты, понесенные в связи со сдачей основных средств в аренду, признаются расходами по завершению календарного периода. Затраты на производство, не давшее результата, признаются расходами в случае принятия решения о прекращении производства.

Например, не признаются расходами:

оплата кредиторской задолженности нельзя принять за расходы, хотя и есть отток активов (денег-то стало меньше), но при этом не будет уменьшен капитал, поскольку оба показателя (активы и обязательства) уменьшатся на одну и ту же величину, значит, их разность останется неизменной.

получение сырья означает увеличение обязательств, но капитал при этом опять-таки не уменьшается, поскольку и обязательства, и активы увеличиваются на одну и ту же величину.

поступление готовой продукции означает равновеликий прирост одних активов и уменьшение других, поэтому капитал вновь остается неизменным.

Особым случаем является начисление амортизации. Несмотря на то, что эти затраты для целей налогообложения признаются расходами, по сути расходами признаны быть не могут, поскольку сопровождаются снижением стоимости основного средства и соответствующим приростом другой группы имущества – оборотных активов.

Обычно, ту часть затрат, которая должна быть признана в дальнейшем расходами, называют затратами на производство, а ту часть которая увеличивает стоимость активов – инвестиционными затратами.

В отличие от расходов, затраты в момент их признания не оказывают влияния на прибыль. Себестоимость продукции формируется в процессе производства, но признается расходом в момент продажи продукции. Только в момент продажи могут быть отражены доходы, расходы и прибыль от реализации. В ходе производственного процесса эти показатели не могут быть признаны. Для разграничения терминов «затраты» и «расходы» важно понять, что осуществление затрат не влияет на капитал организации. Таким образом, осуществление затрат это уменьшение одних активов с условием равновеликого прироста других активов либо прирост активов и обязательств на одну и ту же величину.

Иными словами, затраты — это принятая к учету стоимостная оценка использованных ресурсов различного вида материальных, финансовых, трудовых и прочих, стоимость которых может быть измерена с достаточной степенью надежности.

Затраты осуществляются в течение определенного периода. Завершение периода накопления затрат определяется тем моментом, когда соблюдены условия признания активов, ради создания которых были осуществлены

данные затраты, или когда становится очевидным, что понесенные затраты уменьшают экономические выгоды организации без создания какого-либо объекта имущества.

Таким образом, по окончании периода накопления затраты приводят, либо к образованию активов двух видов - оборотных и внеоборотных, либо расходов.

Затраты, понесенные с целью создания и отнесенные на формирование стоимости оборотных активов, называются некапитализированными

(некапитальными).

Затраты, понесенные с целью создания и формирующие стоимость внеоборотных активов, называются капитализированными

(капитальными).

Примеры осуществления затрат:

в целях создания оборотных активов – расходование трудовых ресурсов, материальных ресурсов, использование основных средств (амортизация) и нематериальных активов (амортизация) в целях производства продукции.

в целях создания внеоборотных активов – использование трудовых ресурсов, материальных ресурсов, использование основных средств (амортизация) и нематериальных активов (амортизация) при строительстве объекта недвижимости.

затраты по научно-исследовательским, опытно-конструкторским и технологическим работам, которые не дали положительного результата, признаются внереализационными расходами.

Вложения в создание внеоборотных активов признаются расходами

при любом выбытии незавершенных объектов – продаже, передаче в уставный капитал, передаче безвозмездно незавершенного строительства, незавершенных НИОКР и т. д.;

Когда доходы «встречаются» с расходами формируется прибыль. Затраты признаются в том периоде, когда были израсходованы ресурсы

того или иного вида, и их стоимость была оценена с достаточной степенью надежности.

Расходы признаются в том периоде, когда списан (утрачен по различным причинам или передан новому собственнику) объект оборотных или внеоборотных активов, либо когда признано, что затраты не приведут к созданию актива, окончен период выполнения работ, оказания услуг.

6.2. Классификация и группировка затрат на производство

В теории и практике предлагаются и используются всевозможные классификации затрат, каждая из которых зависит от предназначения информации (для внешних или внутренних пользователей), различных целей таких классификаций и направлений систем планирования, учета, анализа и контроля затрат.

Реализация названных направлений требует соответствующей классификации затрат в соответствии с определенными признаками.

Каждая группировка затрат основана на том, что отдельные виды затрат имеют разный характер формирования и способы изменения, связи с производственным процессом, неодинаковую эластичность по отношению к изменяющимся внутрифирменным и рыночным условиям функционирования предприятия, разный характер влияния на прибыль, различную степень управляемости и неопределенности.

Как правило, управленческие решения влияют на определенные группы затрат, поэтому классификации затрат должна учитывать степень реагирования издержек на то или иное управленческое решение.

Общая система текущего управления затратами включает в себя несколько взаимосвязанных подсистем или направлений планирования, учета, анализа и контроля затрат.

Под направлением понимается область деятельности, где необходимо обособленное и целенаправленное планирование, учет, анализ и контроль затрат на производство.

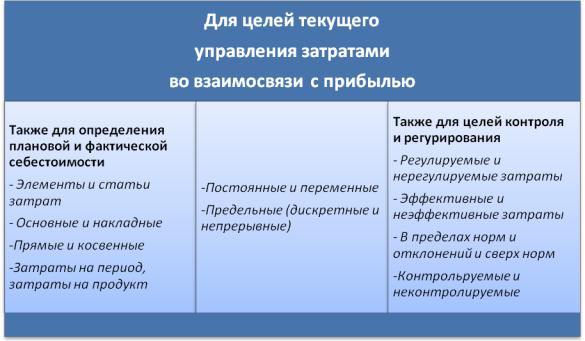

Можно выделить три основных направления текущего управления затратами:

1.Затраты для определения плановой и фактической себестоимости продукции.

2.Затраты для целей управления прибылью в условиях рынка.

3.Затраты для целей эффективного контроля и регулирования. Каждое из перечисленных направлений требует своей классификации

затрат (рис. 6.2).

Рис. 6.2. Система классификации затрат

6.2.1. Элементы затрат и себестоимость продукции

Затраты, формирующие прибыль, делятся на два большие класса - затраты на производство и реализацию продукции и внереализационные затраты.

Затраты на производство продукции по своему количественному и качественному составу неодинаковы на разных предприятиях. Поэтому возникает необходимость в единой для всех отраслей промышленности классификации затрат по экономическим элементам.

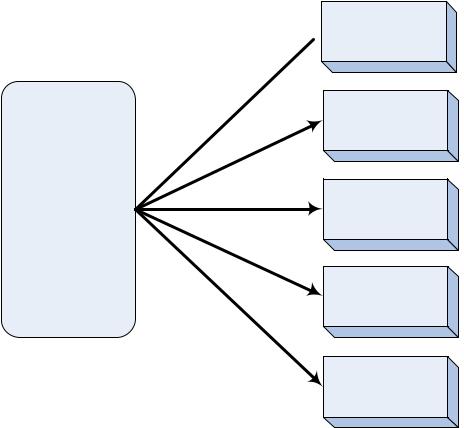

Элемент – это простейший, однородный вид затрат, показывающий что израсходовано организацией независимо от назначения затрат (рис. 6.3).

Элементы

затрат

материальные  затраты

затраты

расходы на оплату труда

отчисления на социальные нужды

амортизация

прочие

расходы

Рис. 6.3. Основные элементы затраты

Кэлементам относятся:

материальные затраты (за вычетом стоимости возвратных отходов). В

составе материальных затрат отражается стоимость покупных сырья, материалов, комплектующих изделий, полуфабрикатов, топлива и энергии всех видов, запасных частей, инструментов и приспособлений, работ и услуг производственного характера, выполненных сторонними организациями, затраты по использованию природного сырья, потери от недостач материальных ресурсов в пределах норм естественной убыли;

расходы на оплату труда. В составе данного элемента отражаются основная и дополнительная заработная плата всех категорий работников организации;

отчисления на социальные нужды. В данном элементе отражаются отчисления по установленным нормам от расходов на оплату труда фонду социального страхования, пенсионному фонду, фонду медицинского страхования;

амортизация. В данном элементе отражается амортизация как собственных, так и арендованных основных средств, амортизация нематериальных активов;

прочие расходы. В данном элементе отражаются: налоги, сборы, платежи (включая по обязательным видам страхования), отчисления в страховые фонды (резервы), платежи за выбросы (сборы) загрязняющих веществ, вознаграждения за изобретения и рационализаторские предложения,

оплата работ по сертификации товаров и услуг, затраты на командировки, подъемные, плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, оплата услуг связи, вычислительных центров, арендная плата в случае аренды отдельных объектов основных производственных средств (или их отдельных частей) и другие.

Классификация затрат по экономическим элементам служит основой для анализа работы предприятия, в том числе, определения технического уровня производства, трудоемкости, производительности труда, потребности предприятия в производственных основных и оборотных фондах.

Однако классификация затрат по экономическим элементам не позволяет исчислять себестоимость единицы продукции и установить величину затрат отдельных подразделений предприятия.

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

учет и контроль всех затрат на выпуск и реализацию продукции;

экономическое обоснование принятие любых управленческих решений

база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

определение оптимальных размеров предприятия;

и др.

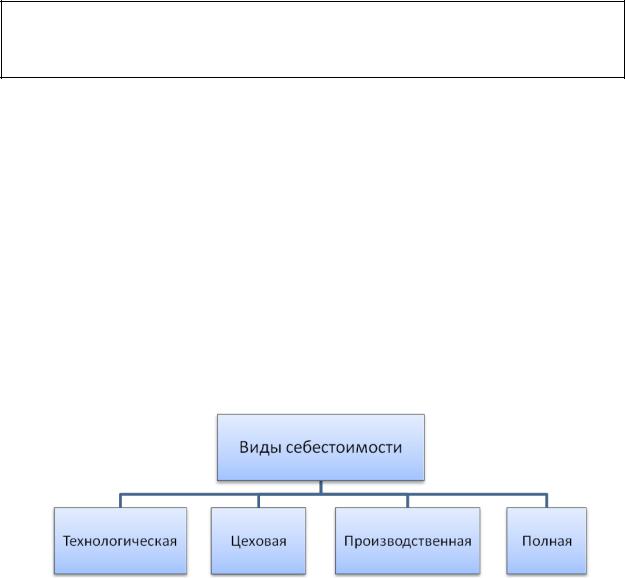

Рис. 6.4. Виды себестоимости

Для экономической оценки вариантов новой техники и выбора наиболее эффективного из них прежде всего рассчитывается технологическая себестоимость, которая представляет собой сумму затрат данного цеха, непосредственно связанных с выполнением технологических операций.

Цеховая себестоимость включает все затраты цеха на производство данного вида продукции, т.е. затраты на основные и вспомогательные материалы, топливо, энергию, заработную плату производственных рабочих, расходы по содержанию и эксплуатации оборудования и цеховые расходы, связанные с управлением цехом.

Производственная себестоимость – это общие затраты предприятия на производство данного вида продукции. Она складывается из цеховой себестоимости и общезаводских расходов.

Полная себестоимость – отражает затраты на производство и сбыт продукции. Она включает производственную себестоимость и внепроизводственные расходы.

Себестоимость может быть плановой (нормативной) и отчетной (фактической).

Плановая себестоимость продукции исчисляется на основе прогрессивных норм расхода сырья, материалов топлива, энергии, оборудования, режима экономии в расходах по управлению и обслуживанию производства.

Отчетная себестоимость продукции определяется фактическими затратами на производство и реализацию продукции. Фактические затраты могут быть ниже или выше плановых.

Роль и значение себестоимости продукции для предприятия велика. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

в улучшении финансового состояния предприятия

в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

Из всего сказанного вытекает очень важный вывод, что проблема снижения себестоимости продукции всегда должна быть в центре внимания на предприятиях.