Вопрос 18

-------------------------------------------------------------------------------------------------

Пример:

|

Дано: Пусть при пополнении запасов автомобилей служба маркетинга придерживается стратегии минимакса. s = 50 шт. S = 300 шт. |

Решение: 1) 40<50: 300–40=260 2) 70>50: заказ не делается, т.к. не достигнут min уровень запасов. 3) ... |

|

На какое количество автомобилей требуется оформить заказ, если в момент принятия решения на складе имеется: 1) 40; 2) 70; 3) 150; 4) 200, 5) 90, 6) 10. |

Ответ:

|

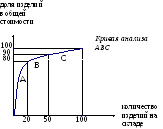

Вопрос 19 Метод abc (Закон Парето)

Обычно из общего числа наименований наибольшая стоимость запаса или основная доля затрат на управление падает на относительно небольшое их количество. Эито связано с широко распространенным законом Парето(1897 г.), который утверждает, что в подавляющем большинстве случаев ограниченное число элементов (20%), составляющих явление, на 80% обуславливает его возникновение.

Целесообразно разбить номенклатуру на 3 группы:

|

А: |

Наиболее ценные изделия, на долю которых приходится около 80% общей стоимости изделия – составляют около 15-20% всего выпуска продукции, поступившей на склад готового продукта. |

|

В: |

Средние по стоимости изделия – 10-15% от общей стоимости выпуска, до 30% общего выпуска. |

|

С: |

Самые дешевые изделия – 5-10% от общей стоимости, самые массовые – более 50% от общего выпуска. |

Анализ кривой AВCпоказывает, что группа изделий А находится под строгим учетом и контролем. Эти изделия – основные. Группе изделий В требуется обычный контроль, налаженный учет и постоянное внимание. Изделие С нуждается в самом обыкновенном контроле, периодической проверке уровня запасов.

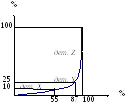

Анализ XYZ

С помощью XYZ-анализа ассортимент распределяется в зависимости от частоты их потребления.

Отслеживается, как часто деталь нужна в производстве. Здесь определяется коэффициент вариации V– мера относительного разброса относительно среднего значения прогнозируемой величины:

![]()

Группы изделий:

|

Изделия группы X |

характеризуются постоянной величиной их потребности и небольшими колебаниями в их расходе и высокой точностью предсказаний. |

|

Изделия группы Y |

характеризуются заранее известными тенденциями определения потребности в них; возможны сезонные колебания. |

|

Изделия группы Z |

потребляются нерегулярно, прогнозирование их потребности неточно. |

Анализ XYZ:

Определение коэффициент вариации.

Сортировка и суммирование изделий в соответствии с возрастанием коэффициентов вариации.

Графическое представление (распределение по областям XYZ).

Объединенный метод

|

потребность

|

AX |

AY |

AZ |

|

BX |

BY |

BZ | |

|

CX |

CY |

CZ | |

|

|

т | ||

очность

прогнозирования

очность

прогнозирования

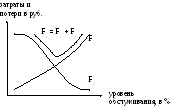

Невозможность точного определения издержек, возникающих в результате дефицита запаса, приводит к тому, что вводится критерий качества обслуживания, который может измеряться:

количеством случаев спроса, который нельзя удовлетворить из-за отсутствия запасов;

размером спроса, удовлетворяемого без задержки;

временем ожидания удовлетворения спроса и т.д.

Цельюмаксимальной готовности к поставкам является повышение уровня сервиса избежание непропорционально растущих затрат на страховые запасы.

Уровень обслуживания W:

![]() или

или

![]()

Определение оптимального уровня обслуживания в зависимости от изменения затрат на обслуживание F4и потери, вызванные ухудшением обслуживанияF2.